卡车司机、贸易战赢家与家庭财富 - 彭博社

John Authers

让我思考的事情 嗯…

我下周将休假,继续对美国医疗保健系统进行深入的第一手研究。在离开之前,这里有一些让我深思的数据点。

卡车运输。

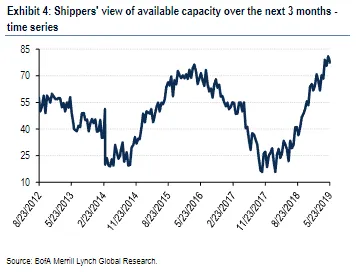

卡车司机应该比其他人更清楚经济活动的现状。基于这一点,最新的美国银行美林证券对美国卡车运输公司及其用户的调查应该让我们所有人感到恐惧。这是货运需求的现状:

为了平衡急剧下降的需求,卡车运输公司不幸地面临着看似过剩的供应。因此,卡车运输行业的形势看起来很严峻:

为了平衡急剧下降的需求,卡车运输公司不幸地面临着看似过剩的供应。因此,卡车运输行业的形势看起来很严峻:

美国银行还报告称,联邦快递财务主管迈克·伦茨在一次会议上开场时“表达了对工业经济的担忧,这种担忧因持续的贸易不确定性而加剧。”卡车运输是一个资本密集型行业,容易受到过度周期性的影响,但将这一切归因于某些卡车运输公司的错误配置决策是不明智的。这看起来令人担忧,像是经济的领先指标。标准普尔500运输指数也被证明是自现任总统上任以来股市的良好领先指标。根据最近的趋势,运输类股票正在下跌,似乎还有进一步下跌的空间——这对整个市场来说并不乐观。

美国银行还报告称,联邦快递财务主管迈克·伦茨在一次会议上开场时“表达了对工业经济的担忧,这种担忧因持续的贸易不确定性而加剧。”卡车运输是一个资本密集型行业,容易受到过度周期性的影响,但将这一切归因于某些卡车运输公司的错误配置决策是不明智的。这看起来令人担忧,像是经济的领先指标。标准普尔500运输指数也被证明是自现任总统上任以来股市的良好领先指标。根据最近的趋势,运输类股票正在下跌,似乎还有进一步下跌的空间——这对整个市场来说并不乐观。

### 中国的竞争对手。

### 中国的竞争对手。

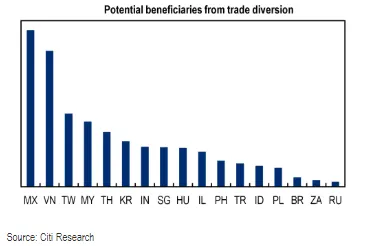

谁可能从美中贸易战中获益?美国已经在寻找其他进口来源,因此应该有人准备受益。自然,政策制定者希望大部分业务能够回到美国。但美国的工资水平使得其他一些国家仍然有潜在的利益。

花旗集团的新兴市场策略师提出了以下排名表。底线是,墨西哥和越南是最有可能受益的两个国家,差距相当大:

花旗集团计算背后的秘密(他们承认应该将其视为“启发式”)如下所示:

花旗集团计算背后的秘密(他们承认应该将其视为“启发式”)如下所示:

该图表显示了美国在多个新兴市场制造销售(以增加值衡量)中的重要性,乘以与中国的出口相似性指数。这个想法是,已经与美国有重要商业联系并且与中国有相似工业结构的经济体,可能最有可能吸引寻求避免美国关税的公司的投资。

这有点复杂,但结果符合常识。再加上越南与中国紧密相连,而墨西哥是竞争对手,并且在中国加入世界贸易组织后其制造业遭受了严重损失,因此很明显,墨西哥应该是新兴世界中最有可能在漫长的贸易战中生存下来的国家。

这一切都是相对而言的。如果真的有新的经济冷战在前方,那对任何人都不会有好处,包括墨西哥和越南。而且墨西哥还要处理与美国之间复杂的关系。但如果你在寻找可能抵御贸易战的投资,花旗集团的排名仍然让我觉得是一个不错的起点。

更多的被动攻击。

被动基金管理多年来一直在侵蚀传统的主动管理者。计算这个的方式有很多种,但根据晨星上个月的数据,我们达到了一个点,即美国受监管的股票基金中,主动和被动管理者的份额达到了4.3万亿美元,完全相等。

这一变化极为重要。目前,我对内德·戴维斯研究公司提出的一个观点很感兴趣。主动基金的投资进出季节性与交易所交易基金的资金进出季节性是不同的,后者在被动管理中占据了越来越大的份额。这意味着一些曾经可靠的指标不再可信。而且这也可能导致巨大的流动性效应在市场上造成震荡,正当投资者没有预料到的时候。

根据内德·戴维斯的数据,在当前这场持续十年的股票牛市中,约有1.4万亿美元从主动股票共同基金中撤出。自从反弹开始以来,投资者在533周中的422周内都撤出了资金。在该公司跟踪的牛市中的最后五次反弹期间,净撤出资金都发生了。因此,流入主动股票基金的资金不再对任何人预测市场方向有帮助。

ETF流动性现在更有用,但对冲基金出于不同的深奥策略以及用于税务策略的使用,可能会导致一些奇怪的效果。例如,12月是ETF流入的最强月份,而1月是第二弱的月份。这是因为年末策略旨在创造税务损失。1月是共同基金流入的最强月份之一,因此流入和流出股市的季节性流动模式正在改变。随着市场似乎越来越依赖流动性,这一点很重要。这让我想到了:

美国家庭财富。

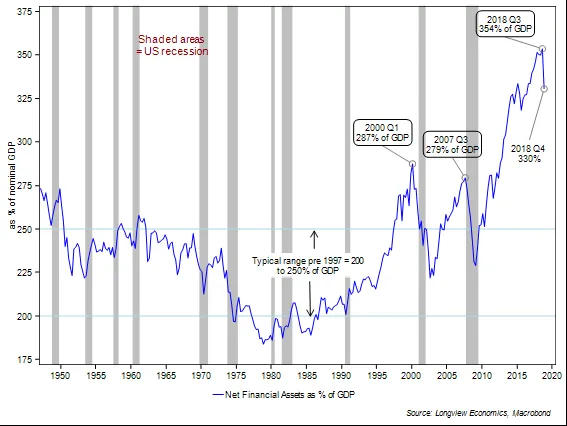

我们许多人假设,十年来持续的牛市加上平淡的增长,必然使美国的资产严重高估。确实有多种方式可以证明这一点。但以下来自伦敦Longview Economics最新公报的图表仍然异常引人注目。如果我们将美国家庭持有的金融资产加总起来,我们会发现它们在纸面上比2000年互联网泡沫顶峰时还要富有。

如此多的纸面财富背后是什么?这是Longview的回答:

如此多的纸面财富背后是什么?这是Longview的回答:

在我们看来,这与过去二十年美国经济的金融化有关。由于非常规货币政策和货币创造的丰富流动性,为显著的资产价格泡沫提供了背景。换句话说,随着中央银行创造新货币并从市场上撤回资产,私人部门参与者可购买的资产池缩小,而追逐这些资产的资金量并没有减少(实际上,随着全球经济的扩张,它还在增长)。因此,供需关系决定了更高的资产估值。

我认为这是正确的。除了过剩的廉价资金外,很难找到其他任何东西来解释如此过剩的财富。作为另一个旁证,Longview查看了自1997年以来一系列资产类别的表现,大约在那个时候,许多人声称由艾伦·格林斯潘领导的美联储开始向更宽松的货币政策倾斜。在此期间,名义GDP增长平均为4.3%。以下所有资产类别的增长速度都超过了这一水平:住宅房地产、股票、商业房地产、国债、投资级公司债券、农业耕地、高收益和无评级公司债券,以及杠杆贷款。所有这些资产类别的增长速度都超过了它们所依赖的基础经济。

退一步来看,很容易理解为什么更高的利率可能性会引起如此大的恐慌。喜欢彭博社的回报点吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。