市场担心的不仅仅是贸易 - 彭博社

John Authers

发生了什么?

市场一片混乱。全球各地和各类资产在周四都出现了新的高点和低点,以及与趋势的明显偏离。肯定有什么事情发生了。但是什么呢?

当然,还有大量关于中美在贸易和技术方面日益敌对的新闻报道。那么,贸易战是否应该为市场的动荡负责呢?我们不应该理所当然地认为这一点。

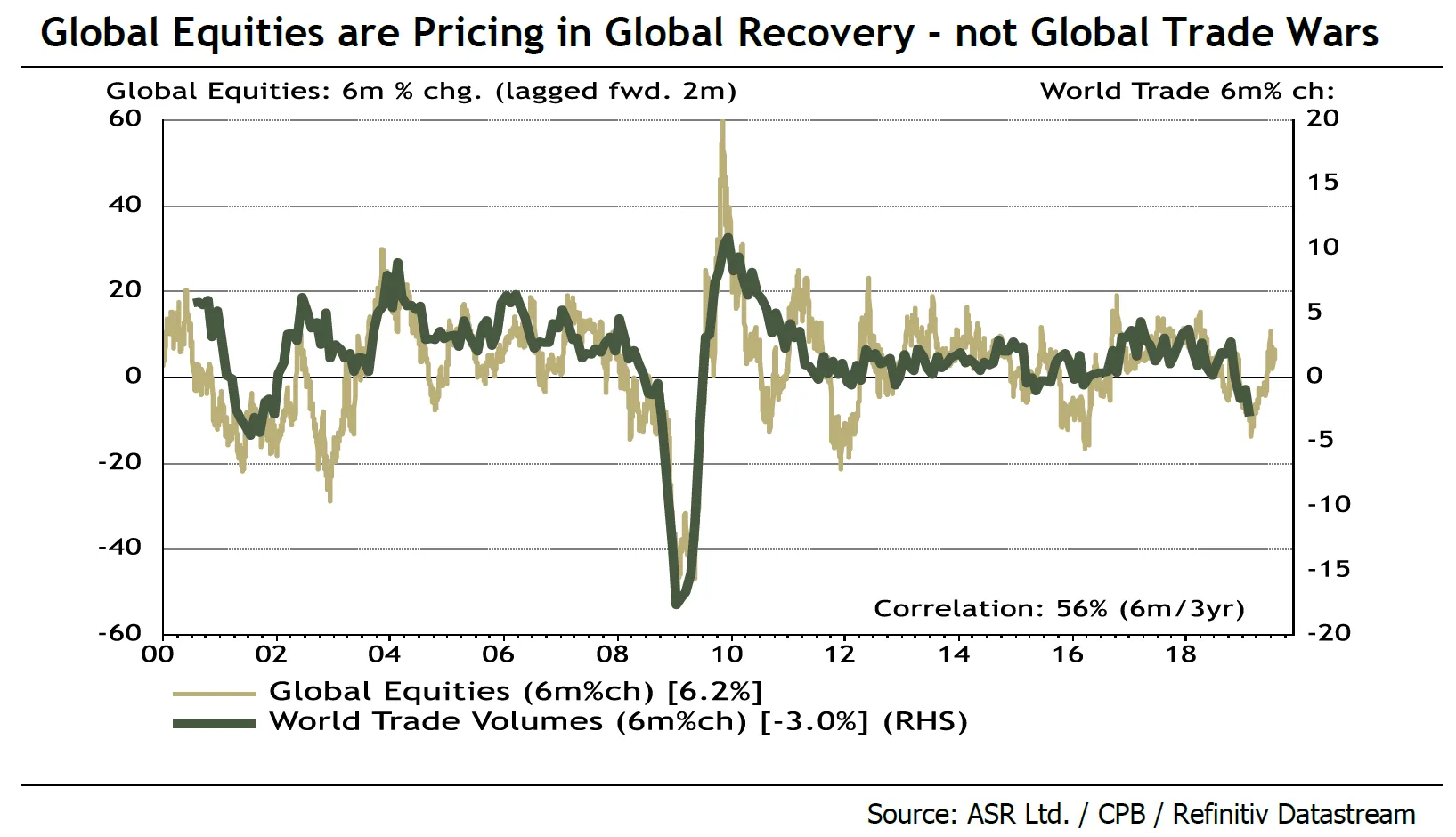

那么,这可能与世界贸易有关吗?股票交易者在日常工作中通常不会太关注世界贸易数据,但事实证明,股票的变化往往会预测全球贸易量的变化。以下图表来自伦敦的绝对策略研究,显示股票市场的波动往往会在贸易流动变化之前六个月发生:

这里的问题是,自圣诞前夕抛售以来,全球股票的反弹表明交易者正在定价贸易复苏。这意味着他们可能会面临相当大的修正。此外,贸易量似乎正在经历自雷曼兄弟破产以来持续改善的最显著中断:

这里的问题是,自圣诞前夕抛售以来,全球股票的反弹表明交易者正在定价贸易复苏。这意味着他们可能会面临相当大的修正。此外,贸易量似乎正在经历自雷曼兄弟破产以来持续改善的最显著中断:

另一个论点是,这次市场抛售与去年十二月的抛售不同,可能与贸易有关,这可能来自新兴市场的相对表现。无论对与错,它们被视为比美国更容易受到贸易冲突的影响。这可能解释了为什么去年年底的抛售作为对美国长期超额表现的修正,而这次最新的时刻则看到新兴市场甚至落后于标准普尔500指数。在这一点上,自2003年以来新兴市场的所有超额表现都已被抵消——考虑到许多新兴市场的快速增长,这是一个非凡的统计数据。

另一个论点是,这次市场抛售与去年十二月的抛售不同,可能与贸易有关,这可能来自新兴市场的相对表现。无论对与错,它们被视为比美国更容易受到贸易冲突的影响。这可能解释了为什么去年年底的抛售作为对美国长期超额表现的修正,而这次最新的时刻则看到新兴市场甚至落后于标准普尔500指数。在这一点上,自2003年以来新兴市场的所有超额表现都已被抵消——考虑到许多新兴市场的快速增长,这是一个非凡的统计数据。

但尽管如此,很难说发生的事情仅仅与贸易有关。或者至少,如果贸易冲突在推动这一切,它正在导致对经济前景的惊人和迅速的重新评估。

但尽管如此,很难说发生的事情仅仅与贸易有关。或者至少,如果贸易冲突在推动这一切,它正在导致对经济前景的惊人和迅速的重新评估。

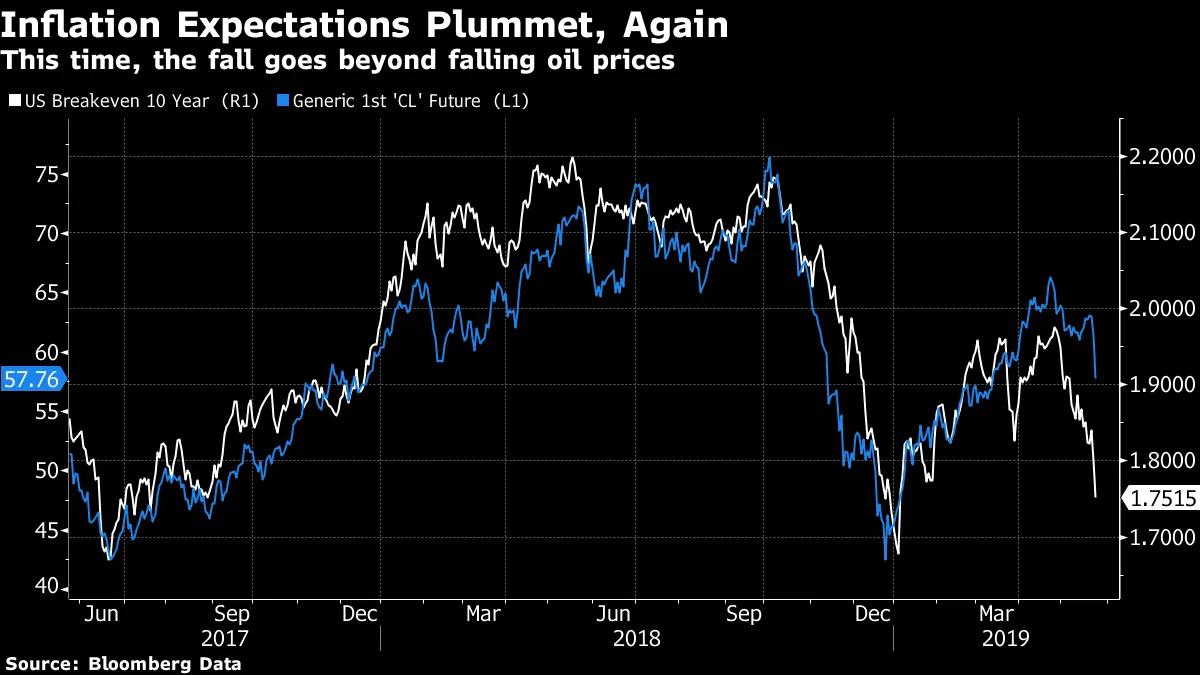

最近油价的上涨突然逆转,原因大多可以通过石油市场的需求和供应(或其过剩)来解释。这本身就是一个重要的驱动因素,并且往往会降低债券市场的通胀预测。尽管如此,过去几周国债的 breakeven 利率的下降是惊人的,远远超出了对油价下跌的正常反应:

还要记住,关税是直接导致通胀的。其他条件相同,它们会提高美国人对进口商品的支付价格。因此,这一通胀预期的下降需要更多的因素来解释,而不仅仅是贸易冲突。

还要记住,关税是直接导致通胀的。其他条件相同,它们会提高美国人对进口商品的支付价格。因此,这一通胀预期的下降需要更多的因素来解释,而不仅仅是贸易冲突。

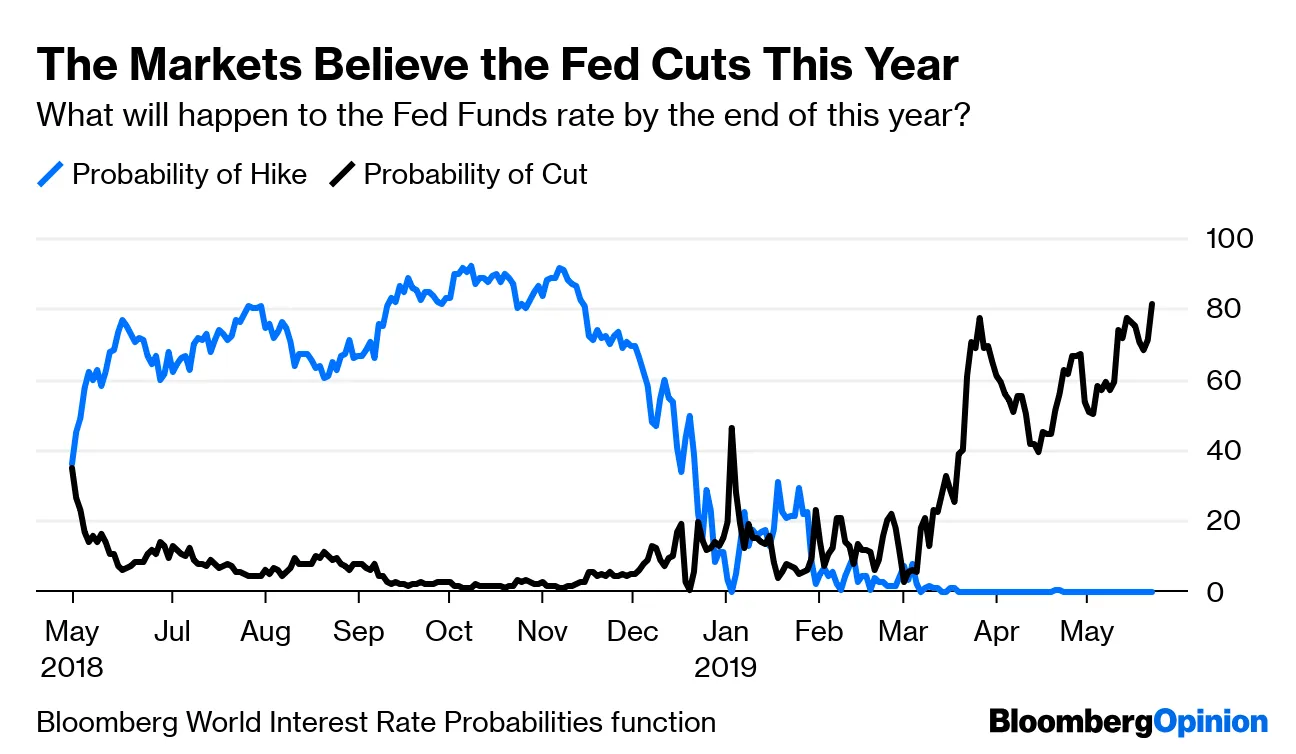

与此同时,周三发布的美联储上次货币政策会议的会议纪要表明,中央银行比预期的更为鹰派。换句话说,美联储更倾向于将利率维持在较高水平的时间比预期更长。联邦基金期货市场的反应是,将今年降息的概率首次提高到80%以上。

这只有在贸易冲突完全改变了交易者对经济的展望,自5月初的最后一次美联储会议以来,才有很大意义。它可能确实如此,但很可能还有其他冲击正在影响系统。

这只有在贸易冲突完全改变了交易者对经济的展望,自5月初的最后一次美联储会议以来,才有很大意义。它可能确实如此,但很可能还有其他冲击正在影响系统。

要进一步证据,可以看看国债,这是所有市场中最重要的。去年年初,随着10年期国债收益率的急剧上升,似乎持续了超过三十年的稳定下行趋势终于结束。根据预测者的说法,收益率进入了一个新的上升趋势,这意味着债券价格进入了熊市。捕捉这种下行趋势有不同的方法,但几乎在任何基础上看,债券收益率现在似乎又回到了牛市趋势。周四,10年期收益率在2.3%以下交易了很长时间。

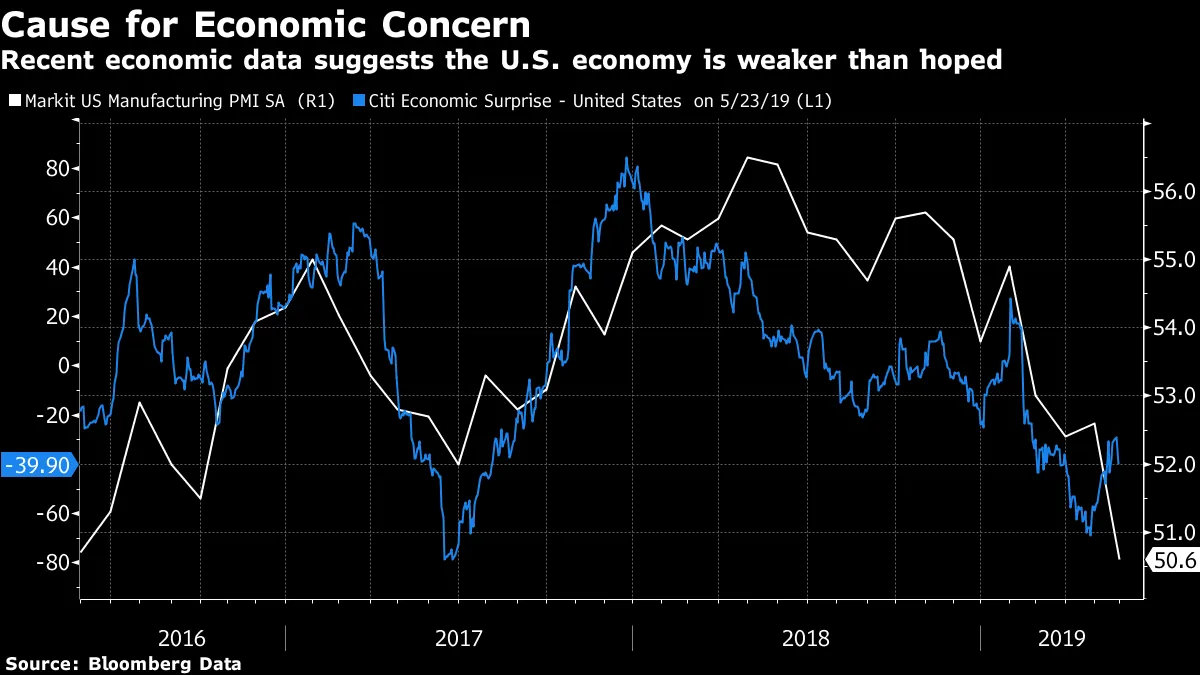

从逻辑上讲,尽管劳动力市场看起来紧张,且一系列情绪指标表明信心依然强劲,但假设交易者又开始担心停滞和衰退是合理的。周四发布的IHS Markit采购经理人指数确实让市场感到恐慌。将一些在巨大且流动性强的市场中已经发生的重大变动归因于一个经济数字是荒谬的,但Markit制造业数字确实暗示了谨慎的理由。同样,花旗集团衡量的经济意外最近也呈负面:

从逻辑上讲,尽管劳动力市场看起来紧张,且一系列情绪指标表明信心依然强劲,但假设交易者又开始担心停滞和衰退是合理的。周四发布的IHS Markit采购经理人指数确实让市场感到恐慌。将一些在巨大且流动性强的市场中已经发生的重大变动归因于一个经济数字是荒谬的,但Markit制造业数字确实暗示了谨慎的理由。同样,花旗集团衡量的经济意外最近也呈负面:

在这一切之中,股票下跌,尽管一天的强劲收尾显示美国交易者并没有接近恐慌。标准普尔500指数距离上个月底创下的历史高点仅下跌4.2%。即使贸易战前景令人担忧,较低的债券收益率和对美联储降息的预期也会倾向于支撑它们。

在这一切之中,股票下跌,尽管一天的强劲收尾显示美国交易者并没有接近恐慌。标准普尔500指数距离上个月底创下的历史高点仅下跌4.2%。即使贸易战前景令人担忧,较低的债券收益率和对美联储降息的预期也会倾向于支撑它们。

总体来看,如果有的话,投资者对经济感到担忧。除非贸易开始影响他们,否则很难解释这种担忧的程度。与此同时,美国股票几乎没有开始考虑这些风险。

最大的问题是知道该如何应对。最佳的回避措施是投资于不受美国或中国经济影响的资产。这类资产非常少。从长期来看,可能在被过度抛售的新兴市场中找到机会,特别是那些可能从供应商离开中国转向其他地方中受益的国家,例如东南亚国家或墨西哥。从相对角度来看,欧洲已经显得便宜,可能比这两个交战方本身更少受到美中冲突的影响。但这一切都无法以任何信心进行。这可能不是一个疯狂的世界,但它是一个危险的世界。喜欢彭博社的回报点吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。