每周修复:贸易战现实咬人,市场惨淡 - 彭博社

Sid Verma, Chris Anstey

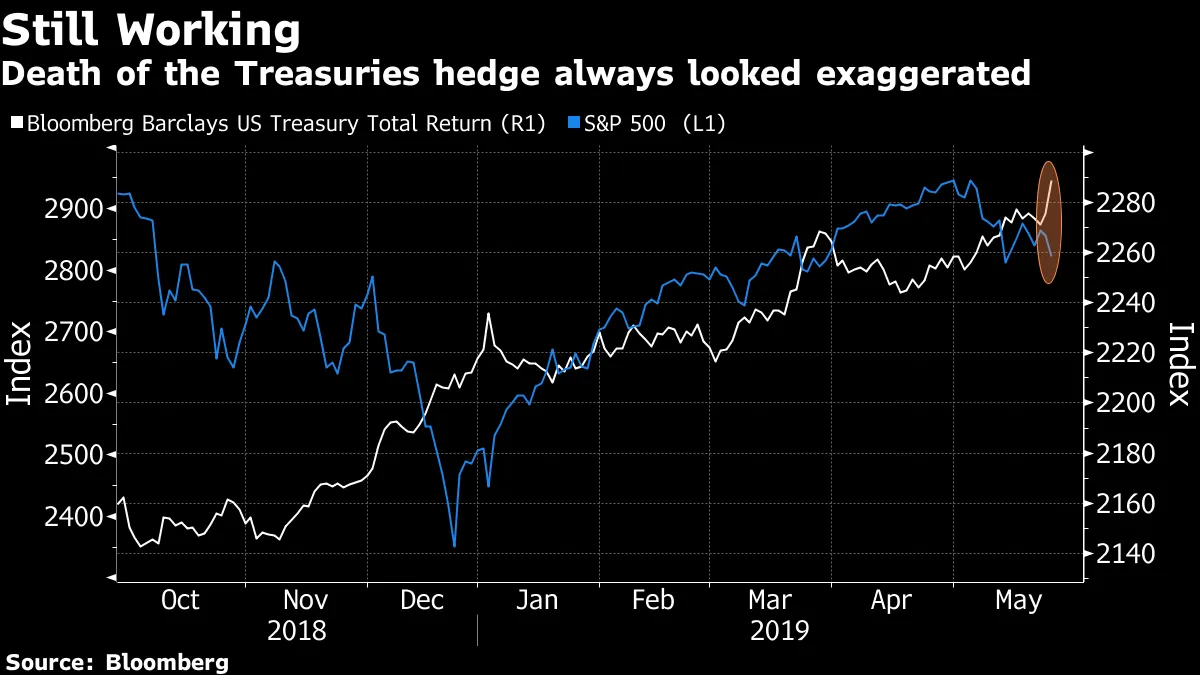

欢迎来到《每周修复》,这是一份怀疑华尔街固定收益创意生成器是否已经耗尽的通讯。– Sid Verma 和 Chris Anstey,跨资产编年史作者如果你听过这个,请打断我们:国债和美联储发出了相互矛盾的信号。10年期美国国债收益率在周四跌至自2017年11月以来的最低水平。两年期和10年期的收益率曲线恢复了平坦化趋势,因为市场继续预计美联储将在今年年底前降息。但最新的美联储会议纪要表明,政策制定者并不急于调整利率。而彭博社在5月3日至8日进行的经济学家调查中,将今年的增长预测从4月的2.4%上调至2.6%。当然,这种分歧部分是由于美中前线的战斗线日益明确,最新的关税升级发生在本月初美联储会议之后。自唐纳德·特朗普总统警告称对中国商品的关税将会上升以来,标准普尔500指数已回落4%,使国债具有了通常的避风港吸引力。本周关闭一些中国科技巨头访问美国供应链的举动——实际上是贸易战中的新战线——为利率反弹提供了另一支撑。

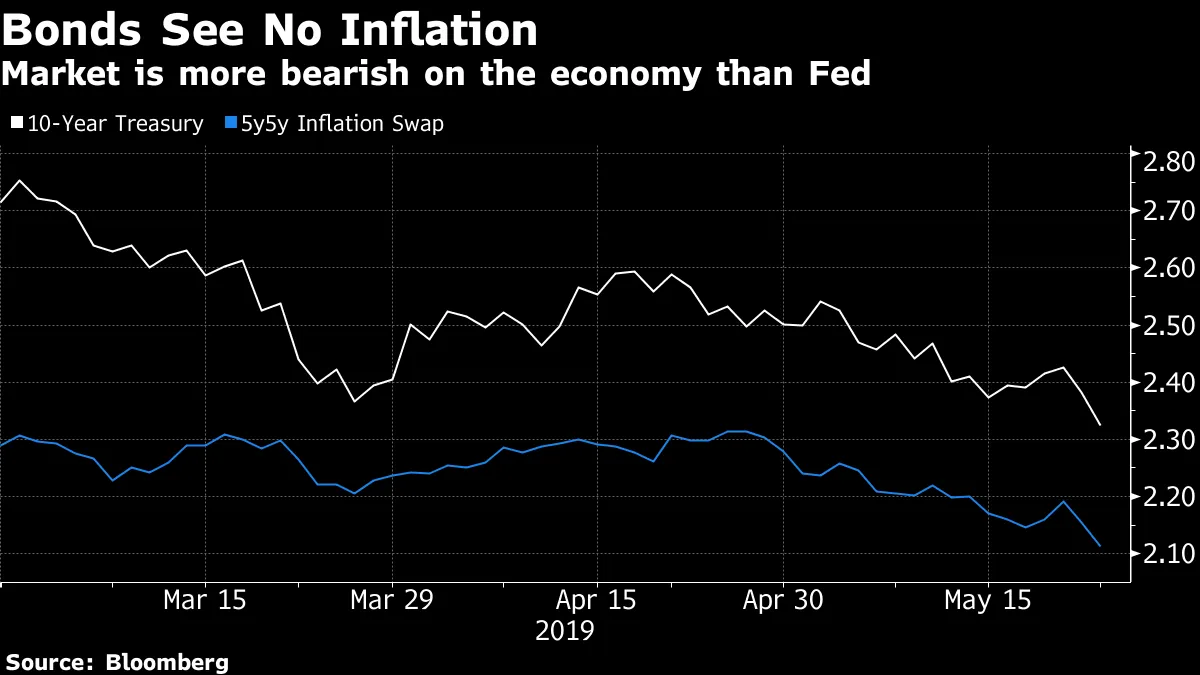

考虑到主要关税上调在几十年来并不是经济学家需要考虑的事情,我们正处于罕见的未图示领域。因此,关于经济和市场后果存在不同的观点是可以理解的。随着特朗普政府稳步推进对所有中国商品征收25%的关税(这一情景正迅速从尾部风险转向基本情况),企业盈利必然会受到影响。当这种恐惧袭击股票时,自然国债会受益。但关税也会带来通货膨胀的影响,对吧?去告诉债券市场吧,那里结构性低通胀是唯一的前景。根据五年期、五年期远期掉期测量的价格增长预期,自今年4月的峰值以来已下滑20个基点。

考虑到主要关税上调在几十年来并不是经济学家需要考虑的事情,我们正处于罕见的未图示领域。因此,关于经济和市场后果存在不同的观点是可以理解的。随着特朗普政府稳步推进对所有中国商品征收25%的关税(这一情景正迅速从尾部风险转向基本情况),企业盈利必然会受到影响。当这种恐惧袭击股票时,自然国债会受益。但关税也会带来通货膨胀的影响,对吧?去告诉债券市场吧,那里结构性低通胀是唯一的前景。根据五年期、五年期远期掉期测量的价格增长预期,自今年4月的峰值以来已下滑20个基点。

收益率的下降可能是由于与抵押贷款相关的对冲加剧,但没有缺乏基本面新闻支持低收益率。周四,Markit的制造业和服务业PMI数据大幅低于预期,这表明贸易战可能正在影响更广泛的经济。如果数据持续恶化——在6月3日ISM制造业PMI发布时,关注你的彭博屏幕可能是明智的——长期收益率的反弹可能还有更多空间。首先,目前对该指标的中位数预测显示将比4月有所上升。其次,市场似乎并未完全考虑贸易战风险。所提出的情景几乎没有包含重大、剧烈的波动。考虑到高盛集团的警告,如果特朗普对中国全面征收关税,并对其他国家征收汽车进口关税,10年期收益率可能会下降多达25个基点。我们在过去四周已经看到过这种幅度的变动。

收益率的下降可能是由于与抵押贷款相关的对冲加剧,但没有缺乏基本面新闻支持低收益率。周四,Markit的制造业和服务业PMI数据大幅低于预期,这表明贸易战可能正在影响更广泛的经济。如果数据持续恶化——在6月3日ISM制造业PMI发布时,关注你的彭博屏幕可能是明智的——长期收益率的反弹可能还有更多空间。首先,目前对该指标的中位数预测显示将比4月有所上升。其次,市场似乎并未完全考虑贸易战风险。所提出的情景几乎没有包含重大、剧烈的波动。考虑到高盛集团的警告,如果特朗普对中国全面征收关税,并对其他国家征收汽车进口关税,10年期收益率可能会下降多达25个基点。我们在过去四周已经看到过这种幅度的变动。

在信用市场中,几乎没有关于贸易或经济的恐慌迹象。这可能很重要。提醒一下:总统在宣传强劲的美国经济和他政府的成功时,总是引用股市,但对于美联储主席杰罗姆·鲍威尔来说,值得关注的宏观指标是信用利差。

而这些风险指标并没有以任何标准闪烁危险信号。“到目前为止,当我广泛观察金融状况时,我们并没有看到信用市场崩溃,”摩根士丹利首席经济学家艾伦·泽特纳在彭博电视上说。“但这正是鲍威尔主席的痛点。因此,请密切关注这一点,以作为中央银行‘保险降息’的意愿的指示,”她说。企业利差超过50个基点的爆发可能是一个触发因素,她说。

``企业信用利差在美国的就业数据方面具有最强的预测能力,’’ Zentner 补充道。

最好希望鲍威尔没有在阅读瑞银集团的战略报告。

瑞银分析师马修·米什领导的团队认为,如果贸易对峙升级,美国高收益和投资级债务的利差将会扩大。他们将美国垃圾债的目标从375个基点上调至435个基点。在最糟糕的情况下,如果关税扩大到所有中国进口商品,美国经济增长受到影响,高收益利差可能扩大到680-730个基点,他们表示。

如果信用投资者处于收息模式,外汇交易者的轻松获利也变得更加困难。一个衡量来自八个新兴市场的套利交易收益的指数,由对美元的空头头寸资助,今年已经失去了其收益。

如果信用投资者处于收息模式,外汇交易者的轻松获利也变得更加困难。一个衡量来自八个新兴市场的套利交易收益的指数,由对美元的空头头寸资助,今年已经失去了其收益。

将贸易紧张局势归咎于推动美元达到2019年高点。彭博情报预计,随着商业放缓和发达市场增长影响依赖出口的经济体,新兴市场汇率将继续下滑。这表明,利用欧元融资的套利交易将进一步繁荣,得益于欧洲的超低利率。

将贸易紧张局势归咎于推动美元达到2019年高点。彭博情报预计,随着商业放缓和发达市场增长影响依赖出口的经济体,新兴市场汇率将继续下滑。这表明,利用欧元融资的套利交易将进一步繁荣,得益于欧洲的超低利率。

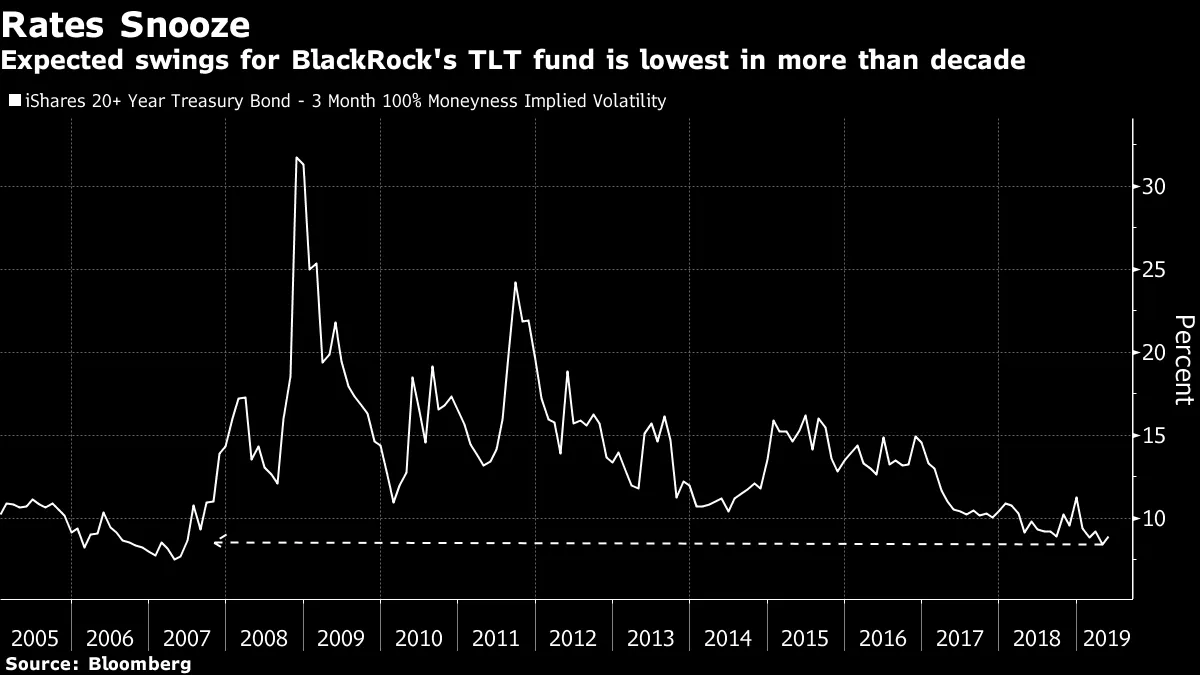

随着国债波动性接近历史低点,押注利率波动回归的成本历史上非常便宜。对对冲基金和华尔街策略师来说,首选的工具是什么?贝莱德的iShares 20+年期国债基金,或称TLT,其隐含波动率是12年来最低,这意味着期权交易者正在为历史性的平静做好准备。

亿万富翁基金经理杰弗里·冈德拉赫本月早些时候建议通过TLT的期权做多利率波动,表示只需在未来一年内长期债券变化50个基点,就能在交易中获利。本周,富国银行的普拉维特·钦塔旺瓦尼奇也呼应了这一观点,推荐在TLT上购买便宜的看跌期权,以应对利率上升的情景。美国银行的观点一致:购买TLT看跌期权是“如果美联储在2019年不降息,则押注于更高收益率,”由拉斯·纳克特领导的策略师在本周的一份报告中写道。

亿万富翁基金经理杰弗里·冈德拉赫本月早些时候建议通过TLT的期权做多利率波动,表示只需在未来一年内长期债券变化50个基点,就能在交易中获利。本周,富国银行的普拉维特·钦塔旺瓦尼奇也呼应了这一观点,推荐在TLT上购买便宜的看跌期权,以应对利率上升的情景。美国银行的观点一致:购买TLT看跌期权是“如果美联储在2019年不降息,则押注于更高收益率,”由拉斯·纳克特领导的策略师在本周的一份报告中写道。

对于那些倾向于采取相反交易的人,摩根士丹利的策略师在本月的一份报告中指出,即使波动率低至目前水平,做空波动率仍然可以盈利。他们指出,系统性地出售1m10y掉期期权在风险调整基础上始终优于标准普尔500指数、10年期国债和做空VIX期货,即使在像欧洲债务危机这样的爆发期间。当然,这一策略维护成本相对较高:准备每天调整你的对冲。

脱欧混乱加剧。

在中国,风险较高的地方债务集中在 国有主导的省份。

在中国,风险较高的地方债务集中在 国有主导的省份。

一个挥霍无度的孩子开始改过自新。

一个挥霍无度的孩子开始改过自新。

是时候停止了,继续前进。

是时候停止了,继续前进。

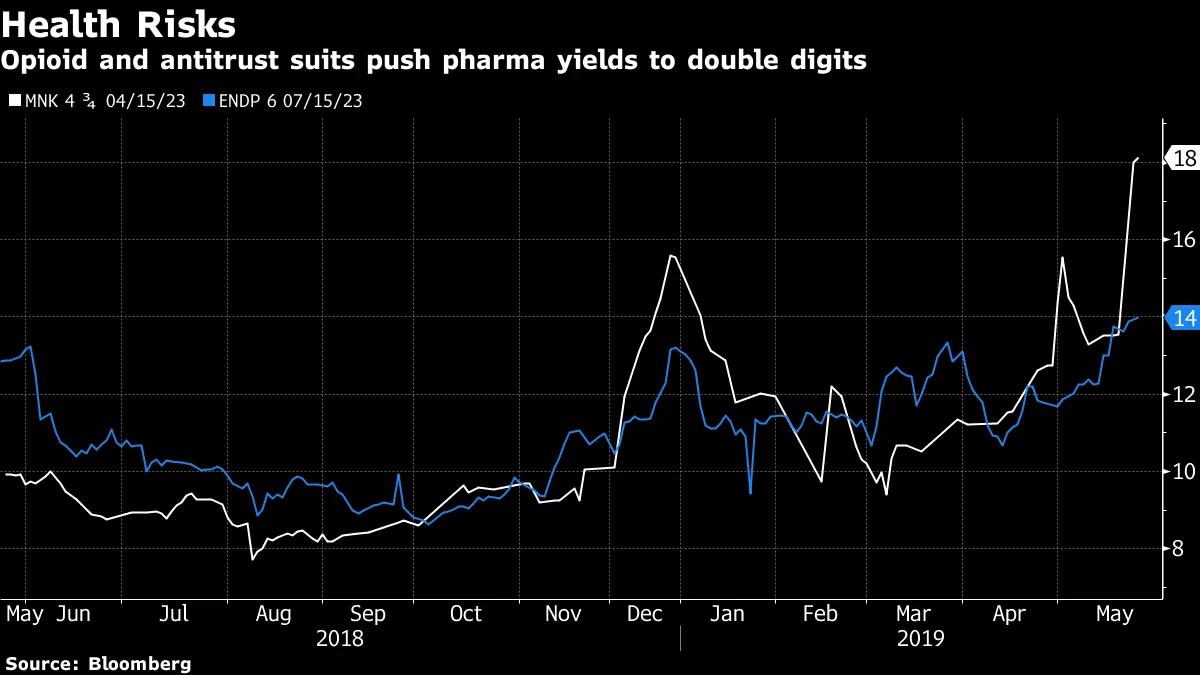

大量投资于制药债券。

大量投资于制药债券。

而最大的欧洲CLO买家想要更高的溢价。

而最大的欧洲CLO买家想要更高的溢价。