梅的最新脱欧协议已经成为前协议 - 彭博社

John Authers

脱欧的死鹦鹉。

英国首相特蕾莎·梅似乎决心尽可能多地提供《蒙提·派森》的引用,因为无休止的脱欧过程仍在继续。她之前表现出与 《圣杯传奇》中的黑骑士 一样不愿承认自己失败。现在, 她最新的打破僵局的提议 结果证明 和约翰·克里斯的鹦鹉一样死了。 在宣布后的几个小时内,我们已经可以说她的协议是个前协议。

梅的新提议包括10个要点,主要涉及与欧盟未来谈判的愿望。期待的突破在于承诺允许议会投票决定是否举行第二次公投以接受该协议——这实际上是完全取消英国退出欧盟的一个必要步骤。希望这是能够鼓励一些拒绝支持梅与欧盟达成的协议的团体加入进来。但几个小时内,民主统一党和工党都对此表示反对。一些勉强支持她协议的保守派脱欧派也决定反对。这使得梅的方案实际上没有机会。

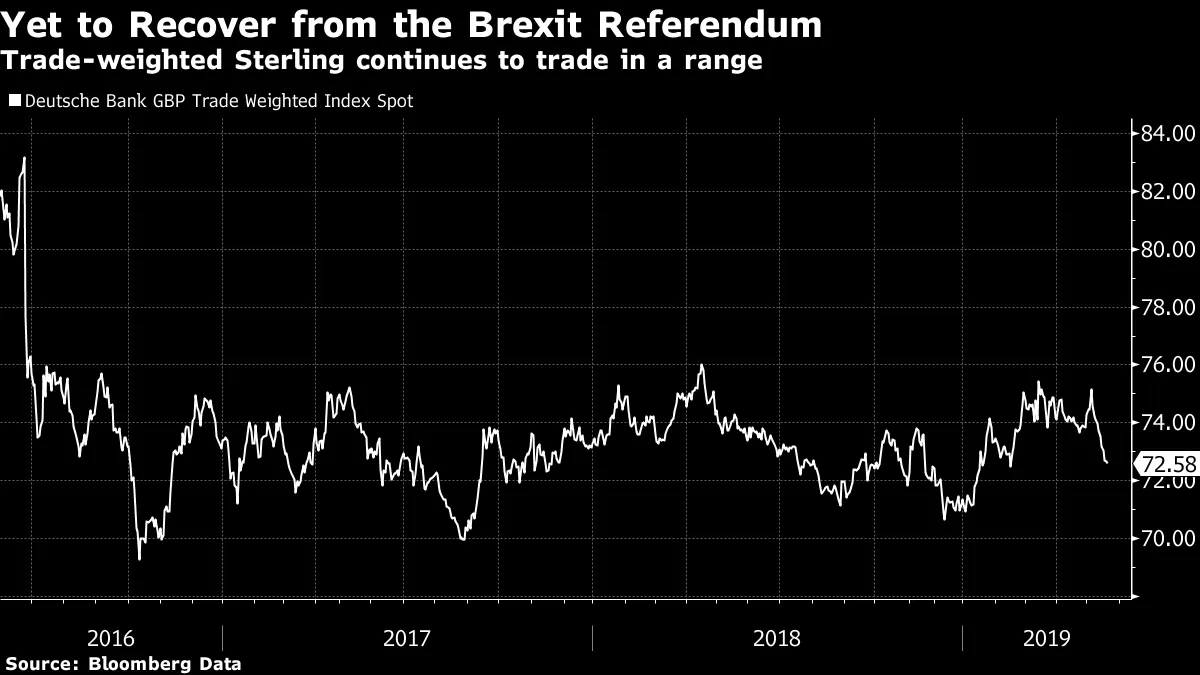

我本以为外汇交易者对梅的情绪如此低迷,以至于即使她给英镑施加4000伏特,它也不会上涨。但看来我错了。正如这张图表所示,希望永存。梅的新提议的消息让英镑在一个多小时内飙升。然后,政治反应开始出现,英镑又回落。

这跟上周关于执政的保守党与工党之间达成协议的谈判失败的公告有关。在英国原本应该退出欧盟的日期过去近两个月后,寻找允许谈判退出的妥协的两次尝试都失败了。这两次失望的结果是刺破了对英镑汇率中写入的希望。从贸易加权的角度来看,英镑已经连续下跌了12天,这是自2008年以来最长的下跌周期:

这跟上周关于执政的保守党与工党之间达成协议的谈判失败的公告有关。在英国原本应该退出欧盟的日期过去近两个月后,寻找允许谈判退出的妥协的两次尝试都失败了。这两次失望的结果是刺破了对英镑汇率中写入的希望。从贸易加权的角度来看,英镑已经连续下跌了12天,这是自2008年以来最长的下跌周期:

长期来看,自公投震惊以来,英镑一直在一个区间内交易,至今已近三年。这反映了概率的平衡,谈判达成的“软”脱欧被视为对英镑有利,而“无协议”退出,即英国与欧盟没有达成退出协议,并按照世界贸易组织的条款进行贸易,在我看来被视为最负面的。两个月前,当欧盟同意英国可以有直到10月31日的时间来达成妥协时,普遍认为“无协议”已经彻底被排除在外。自那时以来,两次寻找妥协的尝试失败,我认为“无协议”再次坚决回到了桌面上。

长期来看,自公投震惊以来,英镑一直在一个区间内交易,至今已近三年。这反映了概率的平衡,谈判达成的“软”脱欧被视为对英镑有利,而“无协议”退出,即英国与欧盟没有达成退出协议,并按照世界贸易组织的条款进行贸易,在我看来被视为最负面的。两个月前,当欧盟同意英国可以有直到10月31日的时间来达成妥协时,普遍认为“无协议”已经彻底被排除在外。自那时以来,两次寻找妥协的尝试失败,我认为“无协议”再次坚决回到了桌面上。

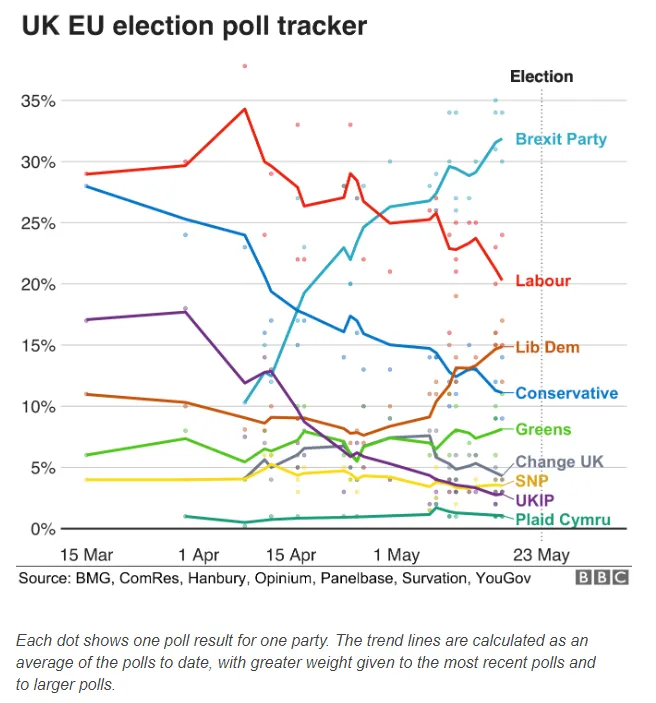

支持这一点的是即将在本周举行的欧洲议会选举的民调,这些选举将在整个欧盟(包括仍然是成员国的英国)进行。这里有一些关于欧盟民调的好评。所有这些与BBC编制的这一民调总体一致:

脱欧党在今年早些时候成立,由奈杰尔·法拉奇领导,几乎可以肯定会获胜。它支持“无协议”退出。与此同时,支持留在欧盟的各个政党的选票被分成五个部分,而两个传统主导党派,工党和保守党,可能会因没有明确的立场而受到惩罚。欧洲议会的成员不会直接决定英国如何离开欧盟,但这次选举可能会强烈推动无协议离开的进程。它显示出一个持久的真相,即整个国家在这个问题上是分裂的,但希望离开的那些人组织得远比希望留下的人要好。

脱欧党在今年早些时候成立,由奈杰尔·法拉奇领导,几乎可以肯定会获胜。它支持“无协议”退出。与此同时,支持留在欧盟的各个政党的选票被分成五个部分,而两个传统主导党派,工党和保守党,可能会因没有明确的立场而受到惩罚。欧洲议会的成员不会直接决定英国如何离开欧盟,但这次选举可能会强烈推动无协议离开的进程。它显示出一个持久的真相,即整个国家在这个问题上是分裂的,但希望离开的那些人组织得远比希望留下的人要好。

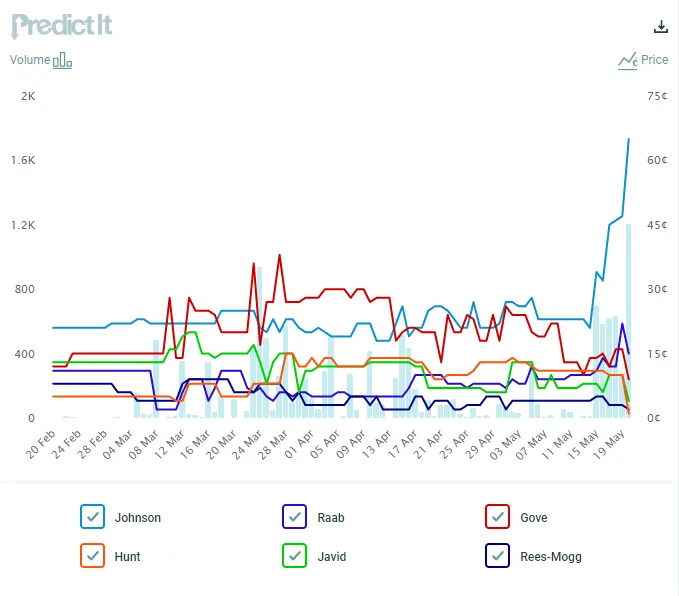

另一个不确定因素来自领导层。梅将在接下来的几周内辞职,但保守党的选举机制意味着选择她的继任者将需要一些时间。党内的国会议员将在威斯敏斯特投票,缩小候选人范围至两人,然后这对候选人将提交给全党全国会员进行邮寄投票。保守党的活动人士往往更倾向于支持脱离欧盟。有许多候选人,但有一个明显的领先者:前外交大臣鲍里斯·约翰逊。根据预测市场PredictIt,过去三个月中下一任保守党领导人的赔率变化如下:

约翰逊是一个有争议的人物。三年前,他似乎是领先者,但最终没有参加梅赢得的领导选举。毫无疑问,会有很多人策划针对他。但约翰逊已表明他正在竞选这一职位,许多知名的脱欧派人士支持他,看起来他在夏季结束前成为英国首相的机会很大。这将显著增加“无协议”的可能性。

约翰逊是一个有争议的人物。三年前,他似乎是领先者,但最终没有参加梅赢得的领导选举。毫无疑问,会有很多人策划针对他。但约翰逊已表明他正在竞选这一职位,许多知名的脱欧派人士支持他,看起来他在夏季结束前成为英国首相的机会很大。这将显著增加“无协议”的可能性。

在短期内,英镑在某个时刻反弹的机会是存在的。连续亏损的情况并不常见。但如果本周的选举中脱欧党获胜,加上约翰逊赢得保守党领导权,这应该足以将英镑压到公投后区间的底部。在最终解决方案出台之前,它不太可能在任何方向上离开该区间。但目前,妥协的希望似乎和克里斯的鹦鹉一样死了。

读书俱乐部。

现在来提醒一下并道个歉。提醒是我们这个月仍在阅读杰夫·格拉姆的《亲爱的主席》作为读书俱乐部的书籍。道歉是我在过去一周没有发布反馈或参与讨论。不幸的是,我有一些医疗问题需要处理。

让我试着稍微纠正一下。前三章涵盖了你可以称之为公司治理的前史,并向我们介绍了可以说是两位最具影响力的投资者的早期岁月:本杰明·格雷厄姆,他在第一章中出现在北方管道,和沃伦·巴菲特,当时他已经在为美国运通的首席执行官提供明智的指导,年仅30出头,距离收购伯克希尔·哈撒韦还有几年。这两个人都不特别以激进主义者著称,但格拉姆明确表示,他们帮助塑造了市场的运作方式,而不仅仅是我们试图从中获利的方式。

格雷厄姆的案例令人着迷。他在写下《证券分析》这本革命性著作之前,几年前就发起了针对北方管道公司的运动——这是标准石油分拆出的众多部分之一。对于那些没有读过的人来说,北方管道将大量现金存放在证券中,以至于其投资组合的价值超过了公司的运营部分。它的证券组合被严重低估,价值超过了公司的总市值。就安全边际而言,这似乎是一个不错的选择。

格拉姆讲述公司将年度会议移至距离匹兹堡几个小时的小镇,并拒绝让格雷厄姆在会议上发言的故事,揭示了许多问题。当前以“股东价值”为中心的公司治理实践受到很多批评,认为这使得公司过于短视。这些批评是有道理的。但当前的公司治理模式远远优于北方管道的模式,后者愉快地忽视了其股东。格雷厄姆为改变这一现状所做的努力是艰巨的,我们可以看到这些努力帮助改变了市场的运作方式。

我从阅读这个案例中得到的另一个强烈感受是对格雷厄姆开创的价值投资学派的深切关注。20世纪20年代信息稀缺。格雷厄姆通过追踪公司的监管文件存放地点,计算出其证券的价值,从而获得竞争优势。那些做足功课的价值投资者在那个时代有真正的机会发现被低估的公司。如今,数据的透明度和获取途径大大增加,使得获得这样的优势变得更加困难。更大的透明度也意味着被低估的公司大大减少。这真是遗憾。格雷厄姆曾写到捡起“雪茄屁股”,即那些仍然具有很大价值的被打压的公司。如今,值得捡起的雪茄屁股少之又少。

至于巴菲特,这个人的自信和情商非凡。美国运通和沙拉油危机的故事非常精彩。我很惊讶它从未被拍成电影。但年轻的巴菲特告诉美国运通首席执行官该怎么做的胆略令人惊叹。像格雷厄姆一样,巴菲特以每家公司作为独立实体的视角来看待并持有它。当他完全收购公司时,它们仍然是独立且未合并的。(巴菲特在收购再保险公司General Re时,潜在的协同效应显得尤为重要,但这也是他最不成功的交易之一。)但在美国运通的案例中,巴菲特看到了一个经典的低买机会,并且还看到了公司通过做出投资者意想不到的决策而从危机中更强大地崛起的方式。而在这次机会中,至少,他利用了作为股东的权力,推动公司做出了一个伟大的决定。

与此同时,关于悲剧性人物罗伯特·杨的章节让我们窥见了未来。杨因抑郁而备受折磨,在成功控制纽约中央铁路后不久便结束了自己的生命。对于未来,这个悲伤故事的主要教训是,他赢得控制权的方法注定要失败。杨是一位“代理人”,他在一家公司中持有股份,然后通过试图说服大多数股东投票支持他和他的董事会候选人来争夺控制权。但他的继任者“并不想进行一场昂贵且不确定的代理战,”格拉姆写道:

相反,他迅速而积极地购买足够的股份以确保控制权。这是他最好的进攻战术,并且它将成为1960年代最受欢迎的收购武器。实现大规模公开市场股份购买的最有效方式是敌意收购要约。当代理战让位于敌意收购时,代理人被企业掠夺者所取代。

自那时起,袭击者一直与我们同在,但以不同的面貌出现。在我看来,未来可能会回归代理人。先锋集团在标准普尔500指数几乎每家公司中持有超过5%的股份,并且不会将其股份出售给任何进行敌意收购要约的人。黑岩集团、州街和其他一些大型指数基金的情况也大致相同。在所有情况下,他们的股份都不出售,但他们会投票代理权。代理权之战,即一群口才出众且资金充足的投资者争夺少数大型机构的投票,可能会成为未来的公司治理形式。

这些是我对前三章的一些初步想法。欢迎所有反馈。周三,我将在我们在彭博终端上设立的IB房间进行聊天。请在那儿发布评论和回复。如果您想访问IB聊天室,请发送电子邮件至[email protected]。如果您没有终端访问权限,请通过该地址给我们发邮件,我会尽量在这份通讯中继续对话。

FAANGs的回忆。

昨天的信件以一张神秘的图表结束,但没有解释。我决定由于时间压力不写关于FAANGs的内容,但忘记删除图表。所以,这里再次呈现。基本观点是,FAANG股票(Facebook、Apple、Amazon、Netflix和Google)的领导地位已经成为过去。自2018年初以来,它们在美国市场的表现远超其他股票,但这种超额表现现在几乎完全消失。坏消息是,对主导互联网提供商的前景不再抱有如此乐观的态度。好消息是,曾经看起来过度高估和拥挤的交易在没有太多痛苦的情况下已基本得到纠正。市场可能会因为去掉锋利的牙齿而变得更好。