华尔街被非理性的平静所笼罩 - 彭博社

John Authers

非理性的平静。

让我们进行 一次感性的旅程,通过彭博终端。我们中的许多人花了很多时间分析美国和中国政府在贸易争端中可能采取的下一步措施。这一切都是猜测,因为我们不知道结果会如何。但可以分析市场的反应,并评估投资者的情绪。而他们似乎显得异常放松。

本周实际对一系列中国商品征收25%的关税,中国的报复,以及为可能与伊朗开战进行的一系列实际准备都已发生。这一切在两周前都无法预测,所有这些对市场和经济都是不利的。然而,反应却很平静,至少在美国和股市中是如此。

然而,外汇市场却显示出担忧。澳大利亚元与日本日元之间的汇率,即人们借入日元并将收益存放在澳大利亚资产中以利用那里的高利率的“日元套利交易”,一直是风险情绪的一个指标。当人们感到紧张时,他们会购买日元,而当他们有信心时,他们会购买澳元。从这个指标来看,货币市场看起来非常紧张,尽管在2016年6月英国脱欧公投后的几天里仍然没有那么惊慌。

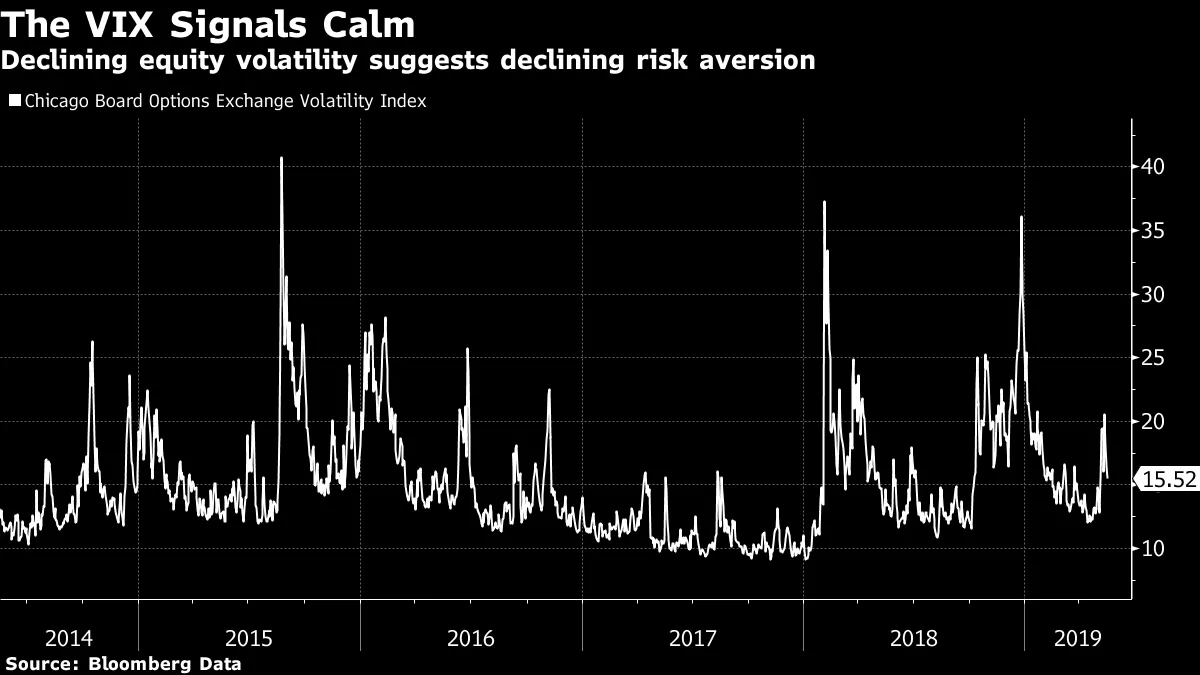

但另一个流行的风险偏好指标,芝加哥期权交易所波动率指数(VIX),在过去两周的戏剧中相对平静:

但另一个流行的风险偏好指标,芝加哥期权交易所波动率指数(VIX),在过去两周的戏剧中相对平静:

在过去五年中,最让美国市场感到恐慌的事件,差距很大,是2015年中国人民币的意外贬值。这轮中国贸易紧张局势,已经在减缓,被视为远不如当年令人担忧。请注意,英国脱欧公投和2016年美国大选,广泛被谴责为震惊的事件,也相对平静地被接受。

在过去五年中,最让美国市场感到恐慌的事件,差距很大,是2015年中国人民币的意外贬值。这轮中国贸易紧张局势,已经在减缓,被视为远不如当年令人担忧。请注意,英国脱欧公投和2016年美国大选,广泛被谴责为震惊的事件,也相对平静地被接受。

在美国股市内部,没有明显迹象表明贸易恐惧促使投资者采取行动。以下图表显示了自2016年大选以来,最依赖外国收入的标准普尔500股票与最依赖国内收入的股票的指数。大选后,投资者立即抢购以国内为重点的安全公司,但自那时以来,出口商一直占据主导地位。是的,出口商上周的抛售更多,但这只是对持续强劲相对表现的轻微修正。

寻找有效的策略也几乎没有给出投资者之间存在巨大恐惧的感觉。以下图表显示了标准普尔500最低波动率指数。最低波动率策略购买相对平静的低波动率股票,这些股票在压力时期往往表现优于其他股票。这在近年来一直是交易所交易基金销售人员中非常受欢迎的策略,但最近表现不佳:

寻找有效的策略也几乎没有给出投资者之间存在巨大恐惧的感觉。以下图表显示了标准普尔500最低波动率指数。最低波动率策略购买相对平静的低波动率股票,这些股票在压力时期往往表现优于其他股票。这在近年来一直是交易所交易基金销售人员中非常受欢迎的策略,但最近表现不佳:

雷曼破产和英国脱欧公投使得最低波动率股票出现了大幅上涨。相比之下,这些股票在过去几天的涨幅微乎其微。

雷曼破产和英国脱欧公投使得最低波动率股票出现了大幅上涨。相比之下,这些股票在过去几天的涨幅微乎其微。

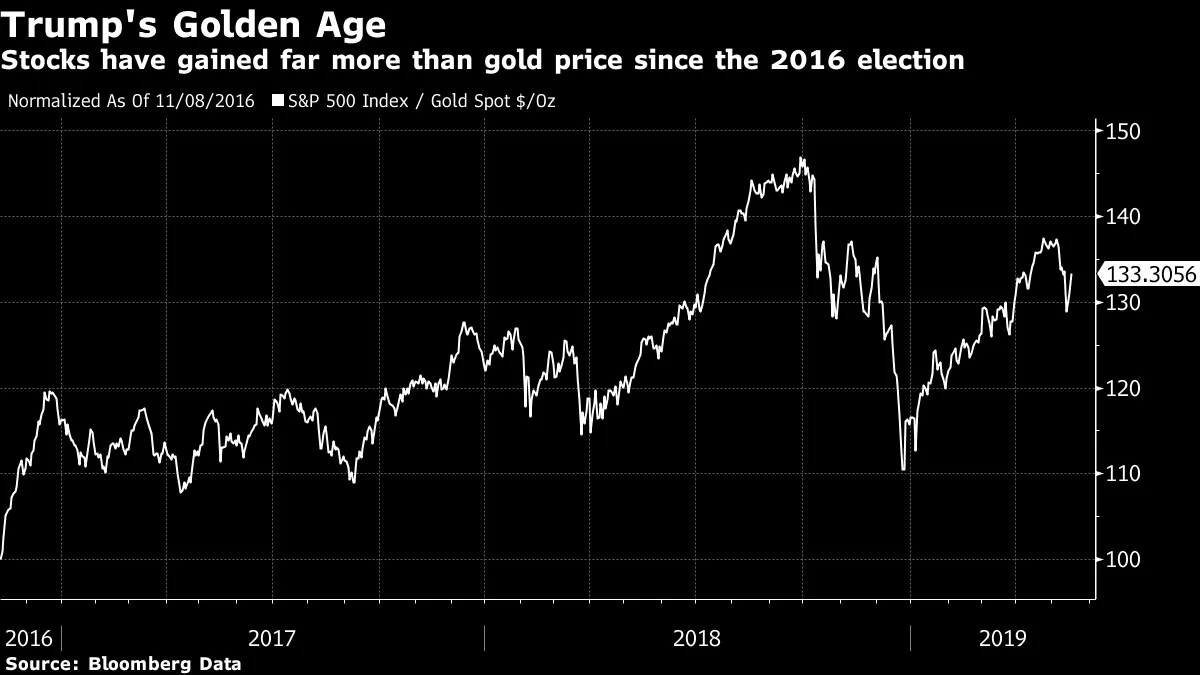

或者,当然,我们可以看看经典的风险指标:黄金价格。将标准普尔500指数除以黄金价格,以获得标准普尔500指数的有效黄金价格,往往掩盖了股票市场表面上强劲的表现。但同样,这次最新的抛售在以黄金计价时看起来温和。以这种方式计价,股票仍然远低于唐纳德·特朗普总统的水平,即使它们仍然低于去年秋天在对鹰派美联储的担忧出现之前所达到的高点:

贸易战主要是双边事务,这将推高消费者价格并损害美国和中国出口商的前景。但自2016年以来,贸易争端几乎没有影响到美国相较于世界其他地区的持续超越表现。这在很大程度上与硅谷和美国在科技领域的主导地位有关。正如图表所确认的,自选举以来,标准普尔500科技板块的表现远超MSCI的全球股票市场指数,而这在过去几天仅仅受到轻微影响。与此同时,标准普尔500的其他部分相比于世界其他地区表现远不如人意,但在贸易冲突期间完全没有出现任何修正:

贸易战主要是双边事务,这将推高消费者价格并损害美国和中国出口商的前景。但自2016年以来,贸易争端几乎没有影响到美国相较于世界其他地区的持续超越表现。这在很大程度上与硅谷和美国在科技领域的主导地位有关。正如图表所确认的,自选举以来,标准普尔500科技板块的表现远超MSCI的全球股票市场指数,而这在过去几天仅仅受到轻微影响。与此同时,标准普尔500的其他部分相比于世界其他地区表现远不如人意,但在贸易冲突期间完全没有出现任何修正:

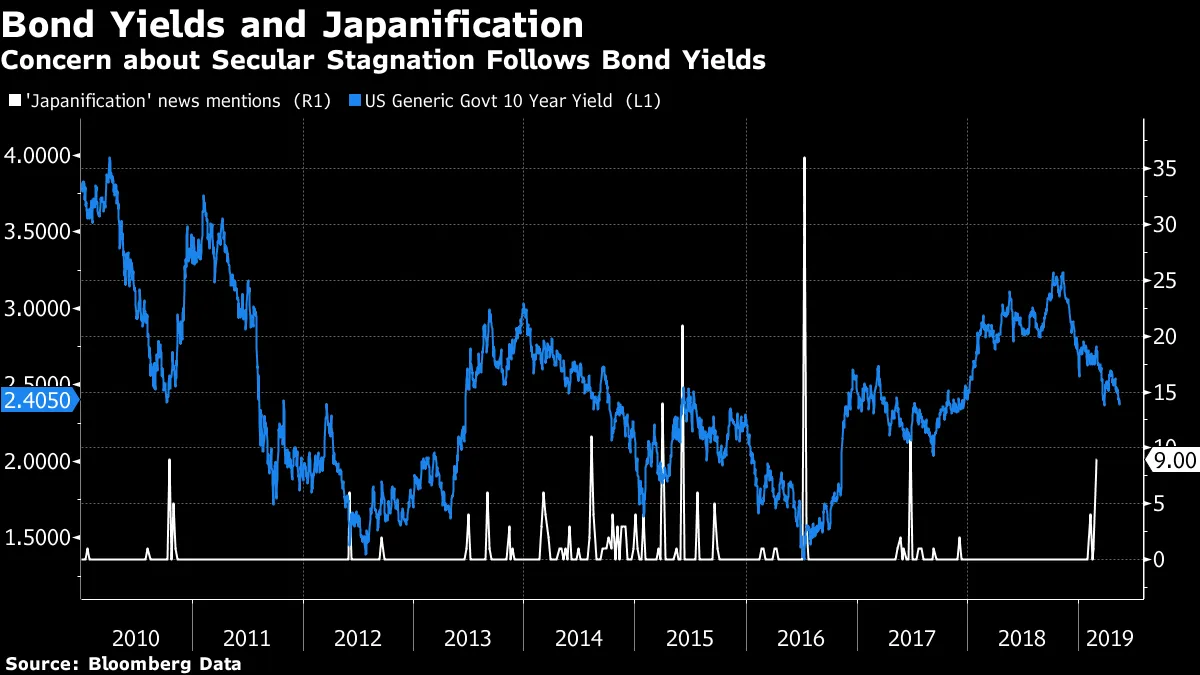

还有一个市场可以作为经济信心的衡量标准:债券。债券收益率的下降通常表明对经济信心的减弱。美国的债券收益率接近2016年以来的最低水平。在德国,10年期国债的收益率再次变为负值。这确实似乎表明了重大担忧和对安全的逃避。但如果我们看看其他情绪和投资者关注点的指标,这次债券收益率的下降与之前的情况看起来有所不同。

还有一个市场可以作为经济信心的衡量标准:债券。债券收益率的下降通常表明对经济信心的减弱。美国的债券收益率接近2016年以来的最低水平。在德国,10年期国债的收益率再次变为负值。这确实似乎表明了重大担忧和对安全的逃避。但如果我们看看其他情绪和投资者关注点的指标,这次债券收益率的下降与之前的情况看起来有所不同。

在下面的图表中,白线显示了“日本化”一词在彭博新闻趋势功能中每周的出现次数。(对于有终端的人,该功能是NT。)2016年夏季,英国脱欧公投后债券收益率的下降伴随着对日本化的巨大担忧。现在,日本式停滞的风险似乎更大,至少对于欧元区而言,但这次债券市场的动荡并没有伴随类似的猜测,即欧洲或美国将被日本化。这一次,显然,较低的债券收益率似乎被视为一件好事,而不是灾难的预兆:

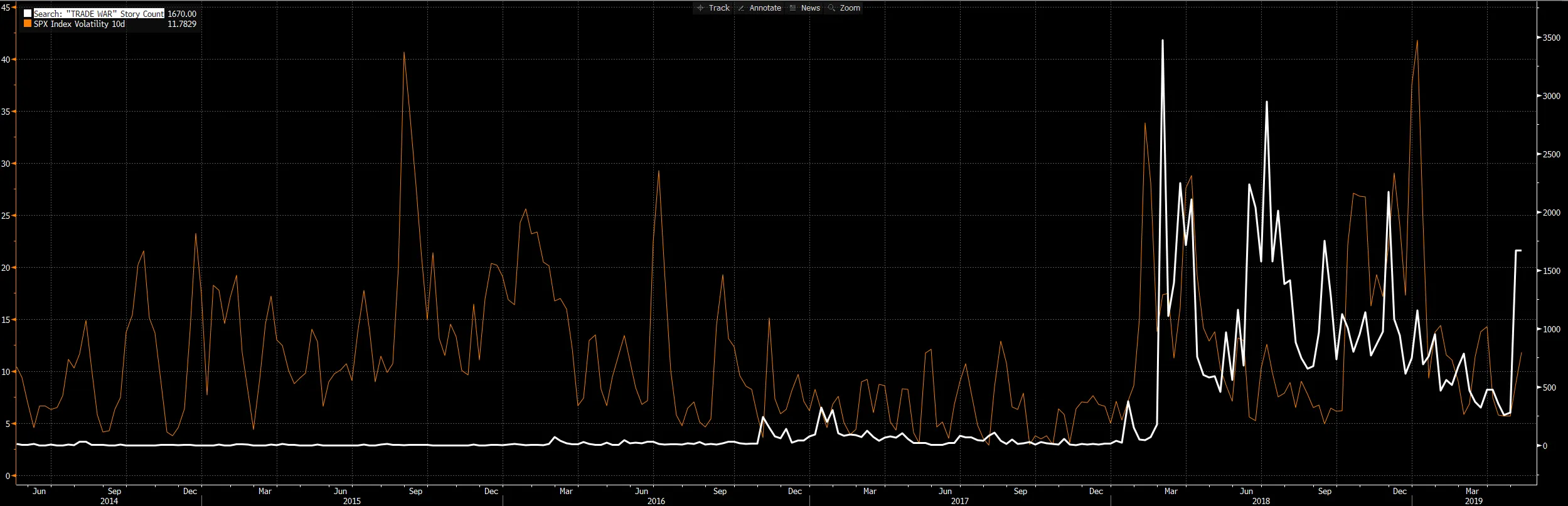

至于贸易本身,我尝试将“贸易战”一词的出现次数与过去五年标准普尔500指数的波动性进行映射。结果很混乱,这要归功于我在图形功能上的无能,但看起来是这样的:

至于贸易本身,我尝试将“贸易战”一词的出现次数与过去五年标准普尔500指数的波动性进行映射。结果很混乱,这要归功于我在图形功能上的无能,但看起来是这样的:

白线显示了新闻中“贸易战”的出现情况,我们看到直到去年初,这种可能性从未被认真对待。而且由于某种原因,上周的忙碌活动使得这一计数远低于特朗普政府在一年多前开始加大言辞时的水平。尽管贸易紧张局势有所缓解,但圣诞前夕市场的抛售仍然发生。2018年春季贸易战提及的高峰出现在标准普尔500指数稳步上涨之时。

白线显示了新闻中“贸易战”的出现情况,我们看到直到去年初,这种可能性从未被认真对待。而且由于某种原因,上周的忙碌活动使得这一计数远低于特朗普政府在一年多前开始加大言辞时的水平。尽管贸易紧张局势有所缓解,但圣诞前夕市场的抛售仍然发生。2018年春季贸易战提及的高峰出现在标准普尔500指数稳步上涨之时。

把这一切放在一起,唯一的结论是美国投资者对这种情况显得异常放松——可能过于放松。正如我以前的《金融时报》同事迈克尔·麦肯齐所说,这 甚至不是一次健康修正的一半。

我请教了《情绪与市场》一书的作者彼得·阿特沃特,他认为问题在于心理距离。像贸易关税这样的问题并没有立即呈现在我们面前,因此可以安全地被忽视。许多风险涉及到我们会没事的高概率,以及一些存在灾难性后果的低概率。引用阿特沃特的话:

这就是问题所在。假设许多存在的风险确实保持心理上的距离,那么市场从这里上涨是没有理由的,也不会停止。投资者的自满令人震惊。忘掉Beyond Meat;我们现在已经超越了语言。然而,这种风险是存在的。如果上述识别的风险之一变为现实,那将是游戏结束。在投资者的二元决策中,将是全有或全无。这是一个没有安全网的市场。回到周一的低点,可能会轻易引发连锁反应。与此同时,尽情享受吧。

这是一个公平的评估。最后,万一你没有点击第一个链接,愿多丽丝·德伊安息。

埃博拉:没有病毒传播。

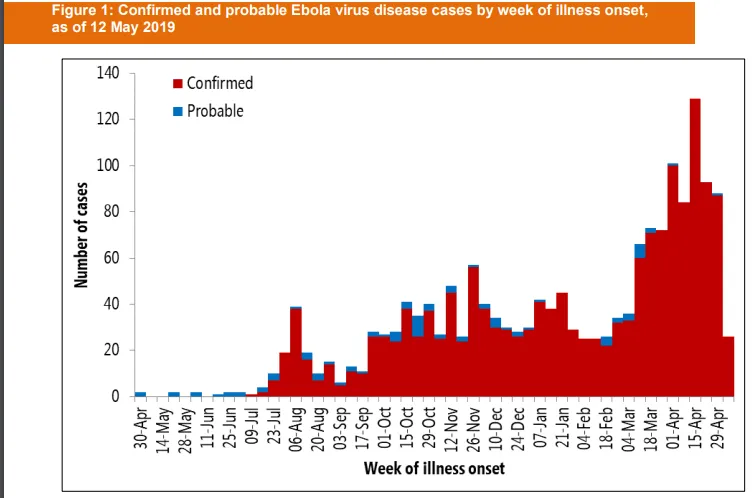

我还有一个非理性平静的例子要提供。当前在刚果民主共和国的埃博拉疫情令人震惊。这是最新的数字,根据世界卫生组织的报告:

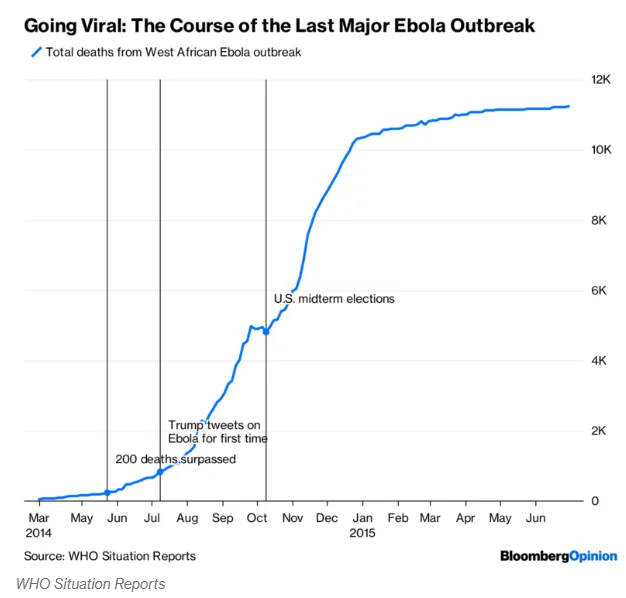

作为参考,到目前为止,已经有超过1,100例可能的死亡。让我们将其与2014年在西非爆发的广为宣传的疫情进行比较。当时记录的死亡人数达到如此之多时,特朗普作为一名私人公民,已经在推特上谈论对美国的危险,而这个问题在那年的中期选举中成为了一个政治问题。而且在任何改善之前,疫情会变得更加严重:

作为参考,到目前为止,已经有超过1,100例可能的死亡。让我们将其与2014年在西非爆发的广为宣传的疫情进行比较。当时记录的死亡人数达到如此之多时,特朗普作为一名私人公民,已经在推特上谈论对美国的危险,而这个问题在那年的中期选举中成为了一个政治问题。而且在任何改善之前,疫情会变得更加严重:

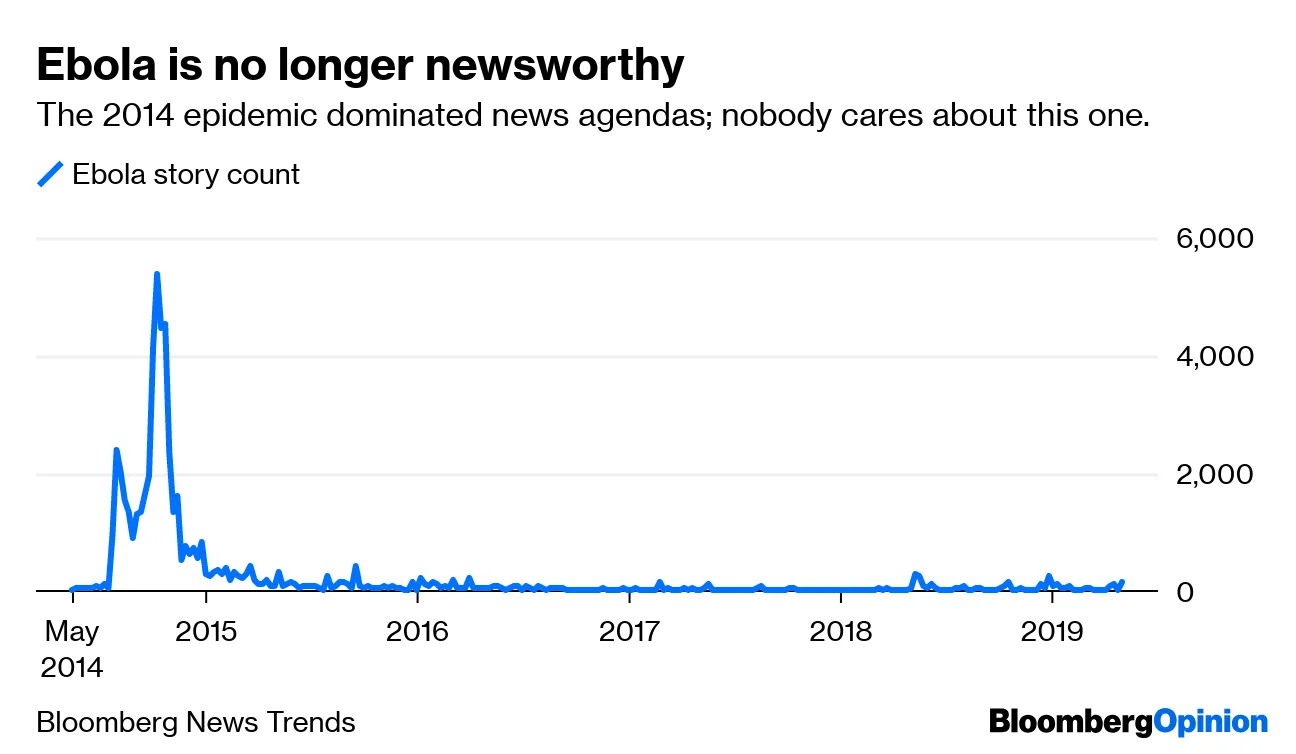

但是刚果民主共和国的疫情仍然得到了最少的新闻报道。与2014年的疫情形成鲜明对比,这让人感到不安:

但是刚果民主共和国的疫情仍然得到了最少的新闻报道。与2014年的疫情形成鲜明对比,这让人感到不安:

如果特朗普像他对利比里亚、塞拉利昂和几内亚疫情的推特那样热衷于谈论刚果民主共和国人民的厄运,可能会对受苦的人口有所帮助。市场可能更希望他不要这样做:2014年的埃博拉恐慌在许多方面都是一个可耻的事件,并伴随着市场的下跌。这次新的疫情对世界发达经济体没有造成损害。但它可能造成损害的风险是真实且不断增长的,就像在2014年疫情的同一阶段一样。五年前,市场似乎对它感到非理性恐惧。这一次,他们看起来非理性地平静。

如果特朗普像他对利比里亚、塞拉利昂和几内亚疫情的推特那样热衷于谈论刚果民主共和国人民的厄运,可能会对受苦的人口有所帮助。市场可能更希望他不要这样做:2014年的埃博拉恐慌在许多方面都是一个可耻的事件,并伴随着市场的下跌。这次新的疫情对世界发达经济体没有造成损害。但它可能造成损害的风险是真实且不断增长的,就像在2014年疫情的同一阶段一样。五年前,市场似乎对它感到非理性恐惧。这一次,他们看起来非理性地平静。

亲爱的主席。

提醒您,本月《作者笔记》书友会的书是“亲爱的主席”由杰夫·格拉姆撰写,是一本关于股东行动主义的精彩历史。明天我将在彭博终端的IB聊天室中尝试监督对前三章的讨论(包括年轻的沃伦·巴菲特和本杰明·格雷厄姆的行动故事)。请通过[email protected]给我们发送电子邮件,我们可以为您提供聊天室的访问权限。喜欢彭博的回报要点吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。