既是买入机会也是卖出机会 - 彭博社

John Authers

变化的机会。

天空并没有塌下来。在美国决定对中国加征额外关税以及中国决定以同样方式回应后,风险资产在周二经历了小幅反弹。这个反弹可以通过接下来几周内缺乏紧迫的卖出理由来解释。目前的目标似乎是美国和中国在下个月底的二十国集团峰会上达成某种协议。这给双方留出了时间,试图找到避免进一步升级的方法。与此同时,最近几天宣布的关税将在本月底生效。

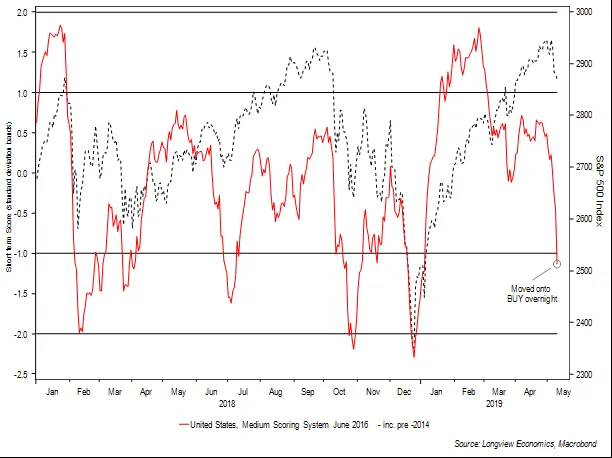

因此,近期贸易战爆发的可能性较低。至少,这就是那些买入者的推理。反弹的理由得到了加强,因为在最新事件发生之前,市场已经显得超卖。伦敦的Longview Economics在周五早上发布了以下图表。虚线是标准普尔500指数,红线是该公司的风险情绪指标。

可能令人惊讶的是,风险情绪指标在周五就已经暗示了反向买入机会,但Longview的Chris Watling指出,它的数据来自多个资产类别。正如往常一样,美国股票是最后一个意识到有理由感到紧张的资产类别:

可能令人惊讶的是,风险情绪指标在周五就已经暗示了反向买入机会,但Longview的Chris Watling指出,它的数据来自多个资产类别。正如往常一样,美国股票是最后一个意识到有理由感到紧张的资产类别:

[T]本周的价格走势和与贸易战相关的全球风险资产的疲软使我们的多个中期市场时机模型重新回到买入状态。这些模型自四月初/中旬以来已经开始回落,因为许多风险资产自那时以来表现不佳(例如,自4月11日以来中国股票下跌12%,自4月24日以来油价下跌6%,以及最近几周表现不佳的各种基础金属)。因此,本周的疲软成为了完成这一买入转变的最后一块拼图。

沃特林建议,随着大阪的临近,最好的选择是一个“买入回调”的反弹,这可能会被新的卖出机会所取代。

所有这些,明确来说,是针对非常短期的。对于更长期的问题,问题在于,无论是大阪还是未来几年的任何其他峰会,都无法明确解决中国与世界其他地区的贸易关系。许多人认为这一争端有二元结果,但这可能源于习惯的力量。正如莎拉·庞泽克为彭博新闻指出的,交易者习惯于分析脱欧,脱欧确实有二元结果。中国的未来则要流动得多。

而且这也更为重要。在周一通讯的评论线程中进行讨论后,我查找了中国在全球GDP中的份额。在2001年加入世界贸易组织之前的八年里,这一份额翻了一番。此后几乎翻了四倍。这意味着巨大的经济实力。中国与世界其他地区的贸易条款至关重要:

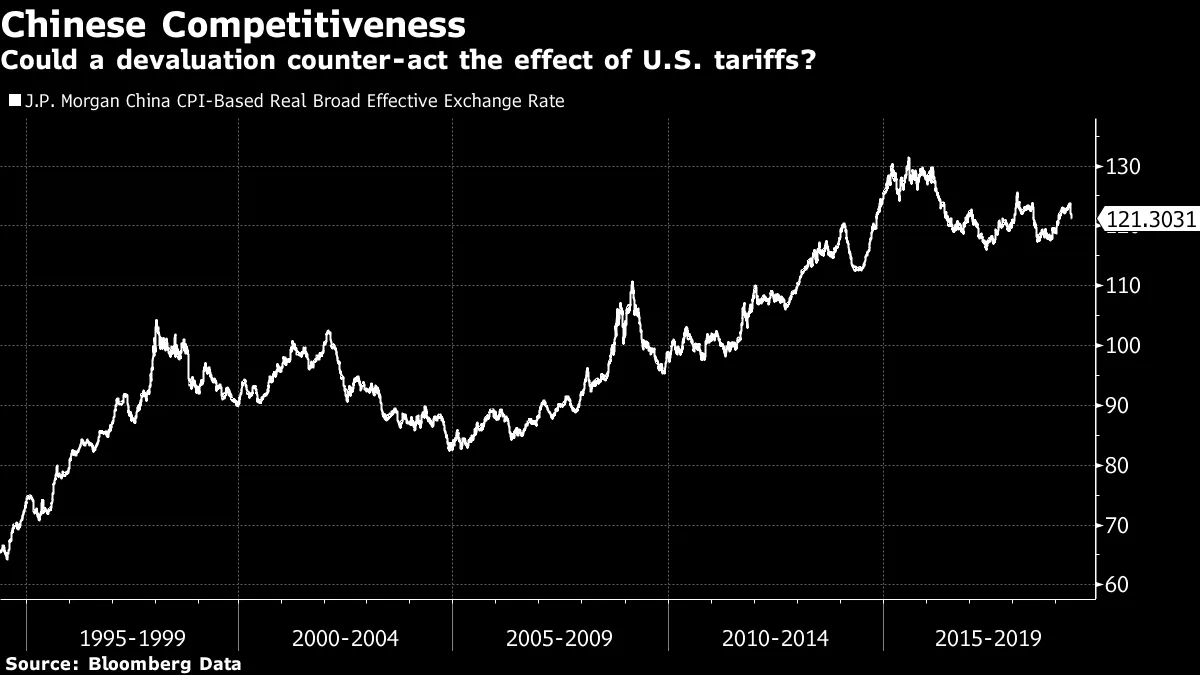

### 货币操纵者。

### 货币操纵者。

许多人长期以来指责中国操纵货币,以保持人民币人为疲软。这张图表显示了中国与其国际贸易伙伴的实际有效汇率(考虑到通货膨胀差异后),由摩根大通计算。增加意味着货币竞争力下降。中国在本世纪头十年爆炸性增长期间受益于人为便宜的货币这一论点很难反驳:

但是,保持货币疲软的操控时代似乎已经结束。如果说有什么变化,当局现在正在干预以防止货币贬值。与此同时,他们在保持最终控制的同时,试图稳步但缓慢地实现货币自由化,这一举措正受到市场的考验。这一点至关重要,因为剧烈贬值是完全可以想象的,这将自动抵消美国可能因关税而获得的任何贸易优势。而且,过去中国当局曾利用货币波动发出信号,因此向市场力量让步的风险可能被误解为敌对信号。就目前而言,最近几天人民币对美元的走势显然是不友好的:

但是,保持货币疲软的操控时代似乎已经结束。如果说有什么变化,当局现在正在干预以防止货币贬值。与此同时,他们在保持最终控制的同时,试图稳步但缓慢地实现货币自由化,这一举措正受到市场的考验。这一点至关重要,因为剧烈贬值是完全可以想象的,这将自动抵消美国可能因关税而获得的任何贸易优势。而且,过去中国当局曾利用货币波动发出信号,因此向市场力量让步的风险可能被误解为敌对信号。就目前而言,最近几天人民币对美元的走势显然是不友好的:

乔治·马格纳斯,前长期外汇策略师,现在是牛津大学中国中心的副研究员,他这样向我阐述这个问题:

乔治·马格纳斯,前长期外汇策略师,现在是牛津大学中国中心的副研究员,他这样向我阐述这个问题:

货币是一个额外的脆弱点,在已经紧张的情况下。当人民币交易到6.70 [每美元]时,看起来是中国人民银行在发挥作用,在贸易谈判进展顺利时支持或轻轻推动其上涨。但现在看来,人民银行已经让它完全回落。我认为人民币只是想贬值。

问题包括一些公司因重新评估其业务而从中国的供应链中撤出,假设贸易敌对加剧,受益者可能包括亚洲其他国家或墨西哥。资本外流是一个问题。此外,还有中国过度扩张的信贷问题。“在中期的某个时刻,”马格纳斯说,“如果国内信贷继续增长,那么这种固定汇率的基本面将变得不可持续。”问题不是是否会有进一步经过精心信号传递的贬值,而是固定汇率的失控突破,随后是非常大幅的贬值。中国和美国都不希望这种情况发生,但这可能会颠覆他们脆弱的贸易谈判。

全球化及其不满。

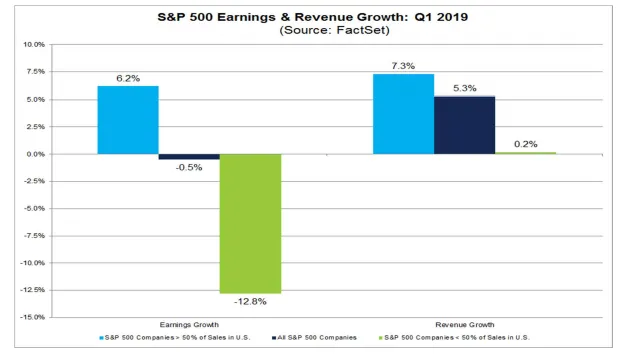

标准普尔500指数的公司在第一季度避免了收益的严重下滑。根据FactSet的数据,每股收益仅下降了0.5%。但这掩盖了一个惊人的差异,即大部分销售在美国的公司与从美国以外获得超过一半收入的跨国公司之间的命运。

对于跨国公司,正如FactSet的图表所示,收益比一年前下降了12%,而销售额仅增长了0.2%。在这两个方面,这些数字远低于以国内市场为主的公司:

发生了什么?强势美元必须承担大部分责任。平均而言,彭博社的贸易加权美元指数在今年第一季度比2018年同期强了5.4%,这无疑使得希望展示可观利润的美国出口商的生活更加艰难。此外,贸易紧张局势和缓慢的经济增长对美国企业及在美国上市公司的股票没有帮助。

发生了什么?强势美元必须承担大部分责任。平均而言,彭博社的贸易加权美元指数在今年第一季度比2018年同期强了5.4%,这无疑使得希望展示可观利润的美国出口商的生活更加艰难。此外,贸易紧张局势和缓慢的经济增长对美国企业及在美国上市公司的股票没有帮助。

暴露于贸易之中。

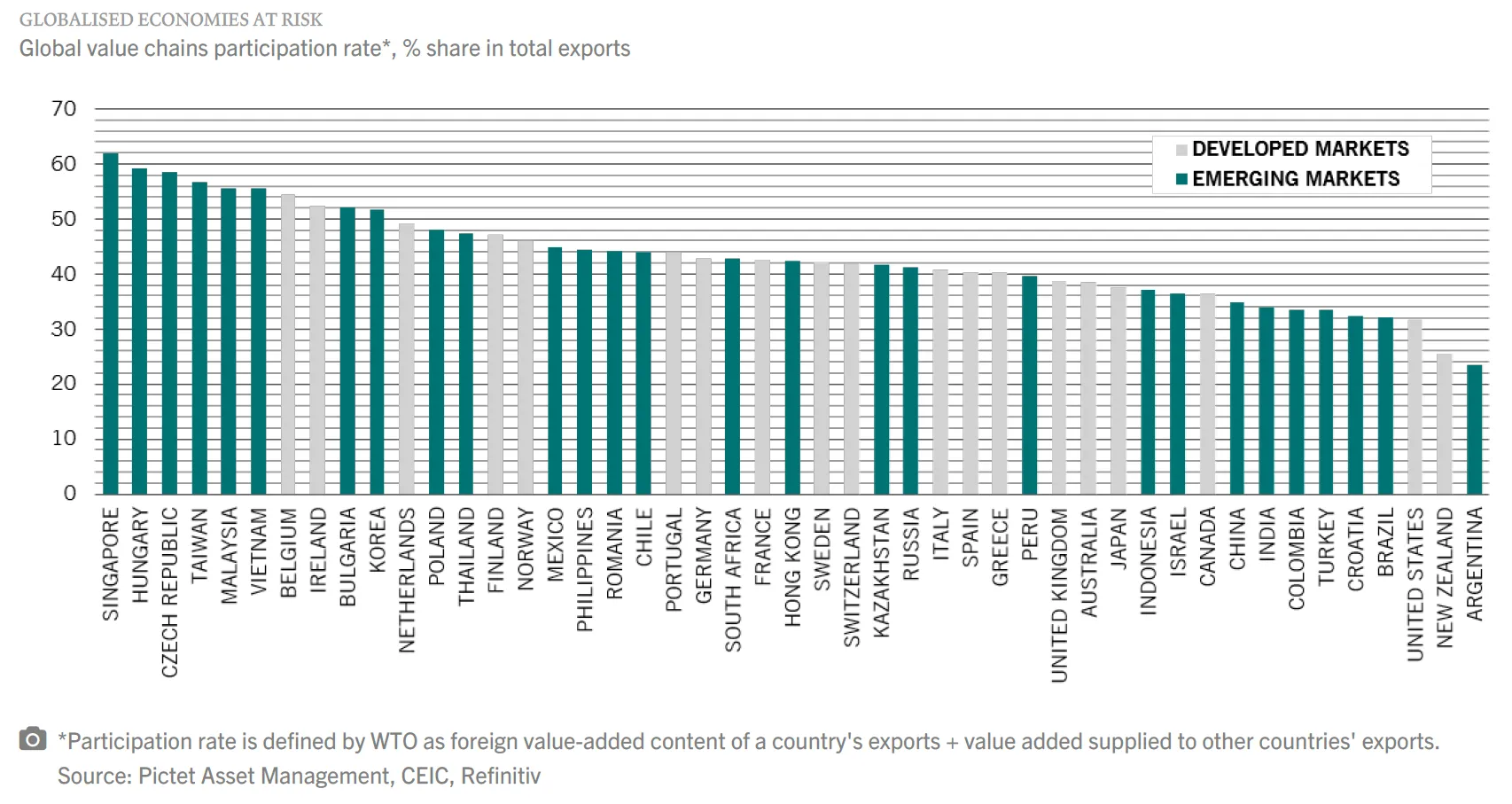

让我们假设当前贸易紧张局势的持续结果是一个更加保护主义的世界,在这个世界中,公司更难以利用拉长的供应链,从世界不同地方采购不同的组件和生产部分。如果贸易放缓,供应链受到干扰,谁将遭受最大的损失,谁又能安然无恙?

这张由Pictet资产管理公司的Luca Paolini编制的迷人图表有一些惊喜。新加坡,这个终极贸易国家,看起来最为脆弱,其次是一些东欧的前共产主义国家,这些国家已发展成为欧盟工业强国的供应商,还有像台湾、马来西亚和越南这样的“虎”经济体,它们依赖于中国的光环。阿根廷和新西兰,地理上相对偏远,毫不意外地在更高贸易壁垒的世界中相对安然无恙。更有趣的是,美国在全球供应链中的参与程度最低,而一些最大的新兴市场也相对较少地融入世界:

Paolini的计算表明,贸易战将使每个人都受损。以下是计算结果:

Paolini的计算表明,贸易战将使每个人都受损。以下是计算结果:

*我们的计算表明,美国与中国之间的全面贸易战有可能使全球经济陷入衰退,并导致全球股票大幅下跌。我们的模型显示,如果对美国贸易征收10%的关税完全转嫁给消费者,全球通货膨胀将上升约0.7个百分点。这反过来可能导致企业收益减少2.5%,并将全球股票的市盈率降低最多15%。*这意味着全球股票可能下跌约15%到20%。这实际上将全球股市的时钟倒退三年。美国国债收益率可能会下降,但由于关税带来的通货膨胀影响,下降幅度将受到限制。

请注意,由于美国公司的成本高于其他地方的同行,并且它们在全球范围内受到严重影响,因此美国股市仍可能受到严重影响。如果您想要一个前例来支持这种相对悲观的分析,Paolini建议回顾理查德·尼克松:

*我们分析得出的结论与投资者之前的经历相似。金融市场的历史表明,贸易壁垒的建立对股市是不利的:在1971年中期,美国总统理查德·尼克松对进口征收10%的关税后,标准普尔500指数在三个月内下跌了10%。*喜欢彭博社的回报点吗?订阅以获得无限访问120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。