特朗普关税:美中贸易争端真的重要吗? - 彭博社

John Authers

沟通崩溃.

上周,美国与中国之间的沟通出现了崩溃。但这能修复吗?无论如何,资本市场似乎在押注这一点。一周前,几乎没有人相信美国会兑现对中国商品征收新关税的威胁。但这还是发生了。周末的言辞进一步升级,然而反应却出乎意料地平淡。美国股市在本周以完美的价格开盘。一周后,标准普尔500指数仅下跌了2.2%,它们仍然以几乎完美的价格交易。

我认为这里有两个因素在起作用。首先,投资者可能基于最近几周大家研究的博弈论预测,仍然会有一个无痛的解决方案——上周的事件只是一次沟通崩溃,很快就能解决。其次,他们可能认为关税并没有那么糟糕——或者至少不会对企业盈利产生太严重的影响。

沟通崩溃的叙述如下。投资者和媒体与美国领导层之间发生了崩溃,而中国和美国之间也相互误解。这是可以避免的。Bannockburn Global Forex的Marc Chandler对此提出了一个很好的历史背景。

*与其简单地接受美国的框架,正如投资者和媒体对美国几乎每天声称取得进展的说法视而不见,我们更应该寻找一个更大的视角。事实上,在这些谈判中,直到一切达成一致之前,什么都不能算作达成一致。*这意味着,利用像东京湾事件、格林纳达的美国医学生、伊拉克的大规模杀伤性武器和缅因号沉没这样的老套策略,美国找到了做自己想做的事情的借口。

起初,许多投资者显得 迷茫而困惑。但后来,在 周五的晚上,他们似乎再次说服了自己,一切都会好起来的。事情依旧如故:“这一切只是姿态,一方面是渴望宣传的美国人,另一方面是一群固执的官僚。最终一切都会好,因为双方都知道达成协议符合他们的利益。”因此,无论如何,市场 继续波动。标准普尔500指数在周五略有上涨,尽管曾经被认为是震惊的消息是更高的关税已被施加。

这有意义吗?过多的分析集中在美国方面。正如 安德鲁·布朗指出 在彭博社观点中,中国的国内政治使得任何协议都难以达成,并限制了施加关税的有效性。此外,正如 贾米尔·安德尔尼指出 在金融时报中,中国当局可能误解了美国人的动机和目标。在看到总统在推特上呼吁他的中央银行采取绝望措施以刺激经济后,中国认为他一定是绝望并处于弱势谈判地位。这是错误的。在这方面,中国 只能怪自己。

就我个人而言,我不确定 彭博社观点的乔纳森·伯恩斯坦 说特朗普的关税是“糟糕的政治”是否正确。相反,就像特朗普在唱他的 移民之歌 时一样,他在这个问题上的政策对他的基本盘表现得非常出色——而且关键的是,正是2016年他选举联盟中民主党最需要争取的部分。现在升级争端应该能让这个问题在明年的选举中继续存在。这完全不一定是糟糕的政治;事实上,越来越多的美国共识支持对中国采取更强硬的态度。再引用班诺克本全球外汇的钱德勒的话:

***问题是特朗普总统为什么认为不达成协议对他有利。***就像大多数重要决定一样,这个问题是过度决定的(与单一因果相反)。首先,显然,超越贸易的全面理解是不太可能的。这被过度宣传了。其次,像最近对民主党领导人佩洛西和舒默在基础设施倡议上的接触一样,对中国采取强硬态度是少数几项显然的两党共识之一。事实上,在特朗普5月5日发推文宣布关税休战结束后不久,舒默发了一条鼓励和支持的推文。

进一步要指出的是,这不是一个有二元结果的问题。中国和美国将在未来几十年内处于对立状态。中国的经济可能会比美国更大,但 这并不是必然的。这不一定是一个像印度和巴基斯坦之间关于 克什米尔 的持续对抗那样难以解决的国际争端。但很可能这将持续很多年,偶尔会有像这样的冲突。

所以问题转向这些关税是否真的重要。明确来说,没人应该怀疑美中关系的重要性,非常重要。但是这些关税真的那么重要吗?特朗普在某种程度上得到了令人惊讶的支持,认为他的贸易政策迄今为止造成的损害很小——来自保罗·克鲁格曼,这位经济学家和《纽约时报》的自由派专栏作家,他因在国际贸易方面的工作获得了诺贝尔奖。他在最近的《纽约时报》专栏中提出如下观点:

从短期来看,关税就是一种税。就这样。关税的宏观经济后果因此应被视为与任何税收增加的宏观经济后果相当。确实,这种税收增加比高收入税或财富税更具回归性。这意味着它会影响那些被迫削减支出的人,因此每花一美元的负面影响可能比2017年减税的正面影响更大。但至少到目前为止,我们谈论的仍然是仅占GDP一小部分的税收增加。

他接着说,很难说这场贸易战到目前为止会导致全球经济衰退。明确来说,他在专栏中大部分时间强调贸易与政治有关,而当前美国政策的长期后果,加上其其他外交政策,可能会使世界变得更加危险。但就短期而言,即使是这种意外升级对经济或公司的财务报表也没有太大的影响。

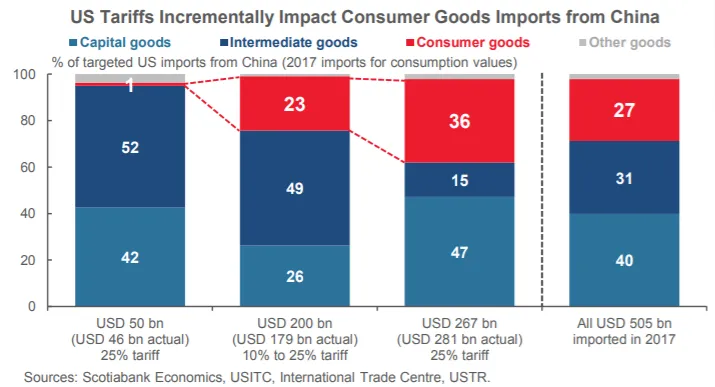

这是一个公平的观点。过去一年,贸易战的讨论影响有限,因为会因其而预测性地遭受收益下降的公司数量是有限的。此外,正如来自斯科舍银行的一些有趣研究指出,受到关税影响的商品选择经过精心调整,以尽量减少对美国消费者的可见影响:

第一波关税,如第一列所示,对消费者几乎是不可见的。最新一波,如第二列所示,仍然会有更有限的影响。进一步升级,如总统本周所威胁的,将产生更大的影响,而这种影响将由一些目前使股市接近历史高位的大公司感受到。也就是说,实施这些关税的政治将非常困难。引用斯科舍银行的话:

第一波关税,如第一列所示,对消费者几乎是不可见的。最新一波,如第二列所示,仍然会有更有限的影响。进一步升级,如总统本周所威胁的,将产生更大的影响,而这种影响将由一些目前使股市接近历史高位的大公司感受到。也就是说,实施这些关税的政治将非常困难。引用斯科舍银行的话:

今天的关税增加以及对剩余第三类商品可能施加的25%关税,将对普通美国家庭——包括白宫的政治基础——造成比2018年实施的三轮关税更明显和直接的痛苦。进入2020年投票的智能手机、平板电脑和计算机价格上涨25%从未被我们视为一种成功的选举策略。

这表明下一波可能永远不会到来。也就是说,刚刚宣布的第二轮关税的影响可能会因为许多进口商故意“提前下单”而变得更糟,他们在产品受到关税之前就下了订单。结果是,迄今为止对贸易的负面影响被掩盖了,从这里开始可能会有特别剧烈的下降。为了说明这种可能性,请看德意志银行的乔治·萨拉维洛斯的这张图表,他警告市场一直过于自满:

因此,怀疑迄今为止的关税实际上有多重要仍然是一个合理的立场——但相信从这里增加更多关税对特朗普来说可能在政治上是困难的,并可能对经济和股市产生更强的影响。

因此,怀疑迄今为止的关税实际上有多重要仍然是一个合理的立场——但相信从这里增加更多关税对特朗普来说可能在政治上是困难的,并可能对经济和股市产生更强的影响。

综合来看,我们可以解释市场的相对平静。这些关税本身仍然不是那么严重,而达成协议而不进一步升级的理由依然强烈。事态发展比预期更糟,但没有必要进一步抛售股票。(为了贸易协议——还有很多其他原因让投资者认为美国股票现在太贵了。)

那么,达成协议的机会有多大,投资者应该怎么做?很难为当前局势带来很多上行空间辩护。世界两大经济体之间的紧张关系不会有真正的决定性解决。预期下行的最大原因来自特朗普面临的激励。目前,他有一个令人兴奋的案例可以在明年选举中向选民展示——股市强劲,失业率保持低位。需要明显由关税引起的经济衰退(在选举之前不太可能)或市场下跌来劝阻他。

这使我们面临市场反身性的最终问题。市场不仅仅反映现实;它们往往改变现实。本周市场的平静反应将增强美国谈判者的勇气,让他们采取强硬态度。如果投资者想要改变特朗普的想法,他们需要出售——尽管并没有迫切的需要。正如美银美林的伊桑·哈里斯所说:“没有痛苦,就没有交易。”没有市场抛售的痛苦,特朗普更愿意保持问题的悬而未决,并对中国发起受欢迎的攻势。这确实意味着存在风险,正如哈里斯所说:

是否可能出现双方误判而陷入持久战争的意外,尽管这对双方都没有利益?我们仍然认为这是一种尾部风险,因为在全面战争中,市场和政治成本将会急剧上升,涉及所有中国产品,包括许多消费品。战争在出征游行时是受欢迎的,但当伤亡人数增加时就不是了。

所以目前我们假设升级对中期前景的影响相对较小。这增加了资本支出疲软的理由,但并没有改变我们全球“软着陆”的情景。风险在于市场需要时间来创造足够的痛苦,并且对全球经济造成一些持续的损害。随之而来的上行空间将会更小。与此同时,接下来的几周可能会动荡不安。

只有在 堤坝崩溃时,市场才会陷入混乱,双方才会被迫达成协议。在可预见的未来,谨慎是必要的。

美国拥有其他国家所没有的东西。

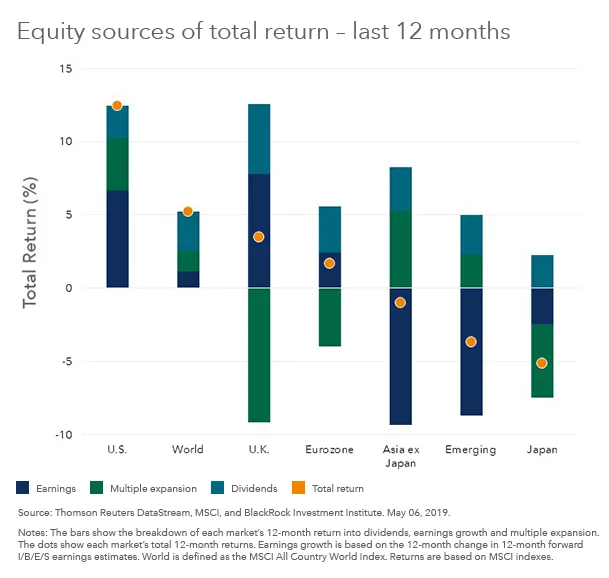

在后危机时代,美国股市表现优于其他国家,尽管危机本身源于美国。这并不是许多人所预期的发展,但它几乎不间断地持续了十年。在过去的12个月里,“购买美国货”的趋势再次全面恢复。

以下图表来自 拉斯·科斯特里奇的博客,清晰地将美国超额收益的来源分解为收益、股息和市盈率变化:

本质上,所有这些收益来源都在支持美国。其他发达国家受到多重收缩的困扰(尤其是英国,脱欧困境削弱了信心),而新兴国家则因收益下降而受到拖累。从长远来看,科斯特里奇认为,美国的超额收益归功于美国公司自身的关键表现。他们的盈利能力有所提高。他说:

本质上,所有这些收益来源都在支持美国。其他发达国家受到多重收缩的困扰(尤其是英国,脱欧困境削弱了信心),而新兴国家则因收益下降而受到拖累。从长远来看,科斯特里奇认为,美国的超额收益归功于美国公司自身的关键表现。他们的盈利能力有所提高。他说:

在“零年代”十年间,标准普尔500指数与MSCI ACWI-不含美国指数之间的平均盈利能力差距(以股本回报率(ROE)衡量)大约为1.5%。不仅差距相对较小,而且这些年经历了一个持续的时期,直到金融危机期间,盈利能力在美国以外更高。

危机后情况发生了变化。自2010年初以来,这两个指数之间的平均ROE差距扩大到3.7%。同样重要的是,自本十年开始以来,没有一个月美国企业盈利低于其他国家。换句话说,美国公司的盈利能力不仅显著高于非美国同行,而且在后危机环境中,美国的超额盈利能力一直更为可靠。

关于危机的某些事情,使得美国公司在从其股本中获得回报方面远远优于其他公司。科斯特里奇接着暗示,这基于美国在寻找宏观经济增长方面的成功——这是欧洲和日本所无法实现的:“更快的增长支持更高的经营杠杆。”

他提供的另一个原因是一个熟悉的原因。在前所未有的程度上,目前市值最大的公司都来自同一个工业部门和同一个国家。主导互联网的公司也在主导股市,而它们都不来自欧洲或日本。(腾讯、阿里巴巴和百度确实表明,这样的公司也可以在中国蓬勃发展。)这些公司的股市主导地位在很大程度上基于它们的卓越盈利能力,正如科斯特里奇进一步阐述的:

标准普尔500指数中的前三家公司是微软、苹果和亚马逊。它们的平均股本回报率为39%。相比之下,欧洲的前三家公司 — 道达尔、SAP和LVMH — 的平均股本回报率为14%。也许这并不是一个谜,为什么美国公司尽管估值明显更高,仍然持续表现优于其他公司。

这些观点说得很好。它们也暗示了可能结束美国超额收益的因素。在过去12个月中,倍数的扩张表明,人们对盈利能够继续增长充满信心,特别是对于那些主导市场的大公司。如果发生任何事情使得这些增长的利润受到质疑,美国市场将迅速显得过度扩张。

明年的美国总统选举的政治竞选仍在形成中。但氛围中有一些进步的想法。任何认真迹象表明下一任总统会认真对待反垄断政策,或试图拆分最大的互联网公司(如 上周所提议 的一位Facebook联合创始人所说),都可能结束美国的超常表现。*喜欢彭博社的回报点吗?*订阅以获得无限访问 120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。