特朗普的中国策略可能真的与美联储有关 - 彭博社

John Authers

我们又来了。

唐纳德·特朗普的推特账户在一段时间之前基本失去了激怒公司的能力。随着每个人逐渐习惯于过去两年半伴随生活的总统推特背景音乐,他们通常开始忽视它。反应变得更加平淡,而唐纳德·特朗普总统的推特声明被认为的重要性也在逐渐降低,换句话说。

因此,特朗普宣布他将在本周五对中国征收新关税的强烈负面反应有些像是回归。总是可以将其视为总统的虚张声势。特朗普一向以发出响亮威胁而闻名。而自贸易冲突开始以来,大家一直在研究的博弈论继续指向一个明确的结果。双方都有强烈的利益达成协议,这正是我们应该期待的。

这种逻辑对我来说是合理的,对其他大多数人也是如此。但看起来今年的股票价格似乎是将这样的协议视为百分之百的确定性。为了说明这一点,看看MSCI全球中国暴露指数(该指数包括在MSCI全球指数中对中国暴露最大的100只大盘股)与MSCI全球指数的表现:

自11月底布宜诺斯艾利斯峰会以来,特朗普和中国的习近平宣布了一项有些不令人信服的贸易休战,受中国影响最大的股票表现超出约17%。这种信心使得全球市场走上了踩到耙子的道路。这也解释了为什么特朗普的一条推文足以影响市场。事实上,美国的抛售,使得标准普尔500指数从当天的低点回升约1%,最终仅下跌0.45%,这表明乐观情绪依然存在。

自11月底布宜诺斯艾利斯峰会以来,特朗普和中国的习近平宣布了一项有些不令人信服的贸易休战,受中国影响最大的股票表现超出约17%。这种信心使得全球市场走上了踩到耙子的道路。这也解释了为什么特朗普的一条推文足以影响市场。事实上,美国的抛售,使得标准普尔500指数从当天的低点回升约1%,最终仅下跌0.45%,这表明乐观情绪依然存在。

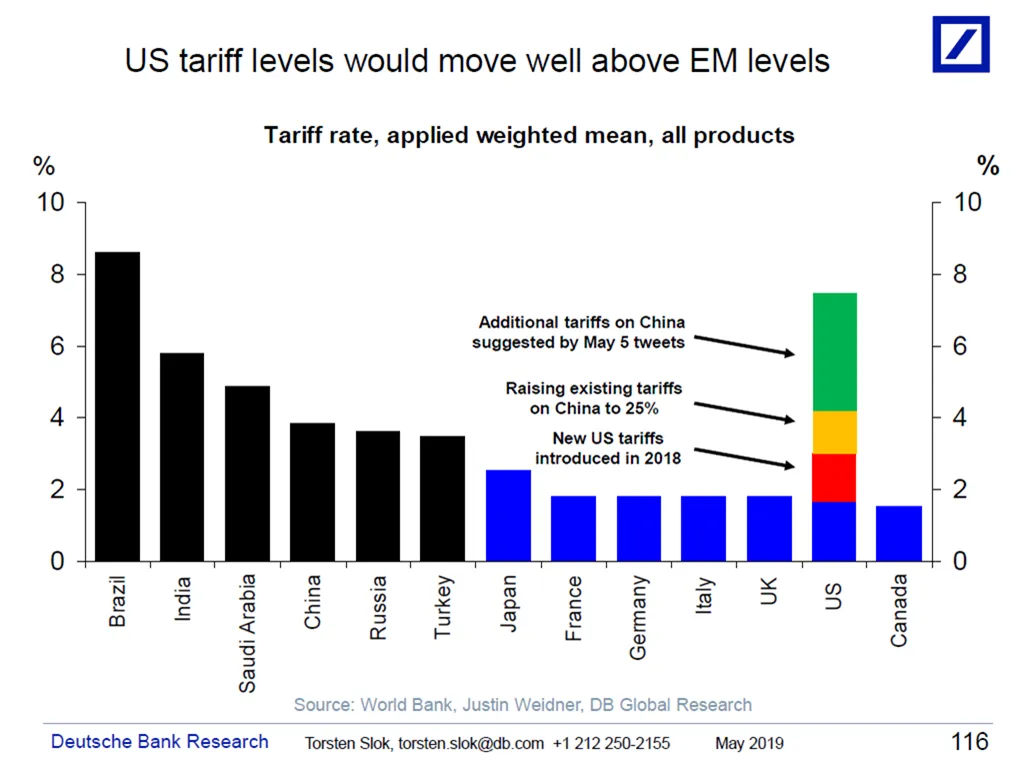

这样想是有理由的。特朗普让人感到恐惧,这也是他的一个重要优势。但很容易争辩说他的威胁并不可信。如果美国对他在推特上概述的关税进行征收,最终将面临比许多新兴市场更高的关税壁垒。正如德意志银行策略师托尔斯滕·斯洛克的这张图表所示,特朗普的威胁似乎几乎不可信:

这看起来不像是长期谈判中的另一次转变, 更像是一场詹姆斯·迪恩式的对决游戏。但如果他对与习近平的对决游戏不认真,特朗普的游戏是什么呢?

这看起来不像是长期谈判中的另一次转变, 更像是一场詹姆斯·迪恩式的对决游戏。但如果他对与习近平的对决游戏不认真,特朗普的游戏是什么呢?

班诺克伯恩全球外汇的管理合伙人马克·钱德勒向我建议,这实际上是特朗普与美联储及其主席杰罗姆·鲍威尔之间的对决游戏,而不是与中国的对决。钱德勒最初建议,施加在美联储上的压力是创造一个足够强大的经济,以承受贸易中断带来的影响。现在,特朗普可能试图将美联储逼入绝境。如果贸易存在不确定性,那么美联储可能仍然有义务降息,并在明年国家投票时帮助实现繁荣的经济。事实上,市场在周一提高了今年降息的可能性,此前几天则降低了降息的可能性。

我有点怀疑特朗普是否在玩这样的战略棋局,但这与事件是一致的。与此同时,他确实必须应对另一个问题,那就是外汇市场。下面的蓝线是自2009年以来MSCI中国曝光指数的相对表现。白线是西太平洋银行对人民币的贸易加权指数。当它上升时,中国的竞争力下降,反之亦然。看起来这两条线之间的关系已经逆转:

在大多数后危机时代,中国货币的贬值是对中国经济被认为疲软的反应。当中国相关公司表现不佳时,汇率会发生变化,使中国更具竞争力。但自去年年初(由垂直线标记)以来,两者一直一起波动,主要是因为它们都受到对美中贸易问题的担忧的影响。随着中国股市在周一暴跌,货币贬值幅度是三年来最大的。这就是货币应对关税威胁的方式。通过使中国商品更具竞争力,这也会抵消关税的影响。

在大多数后危机时代,中国货币的贬值是对中国经济被认为疲软的反应。当中国相关公司表现不佳时,汇率会发生变化,使中国更具竞争力。但自去年年初(由垂直线标记)以来,两者一直一起波动,主要是因为它们都受到对美中贸易问题的担忧的影响。随着中国股市在周一暴跌,货币贬值幅度是三年来最大的。这就是货币应对关税威胁的方式。通过使中国商品更具竞争力,这也会抵消关税的影响。

由于中国继续对其货币施加很大控制,因此要实现特朗普显然想要的美国竞争力的提升可能非常困难。实际上,如果没有美联储的降息,这可能是不可能的。

特朗普在推特上表达自己非常简单,但这是一场复杂的游戏。

富有的投资者被困在场外。

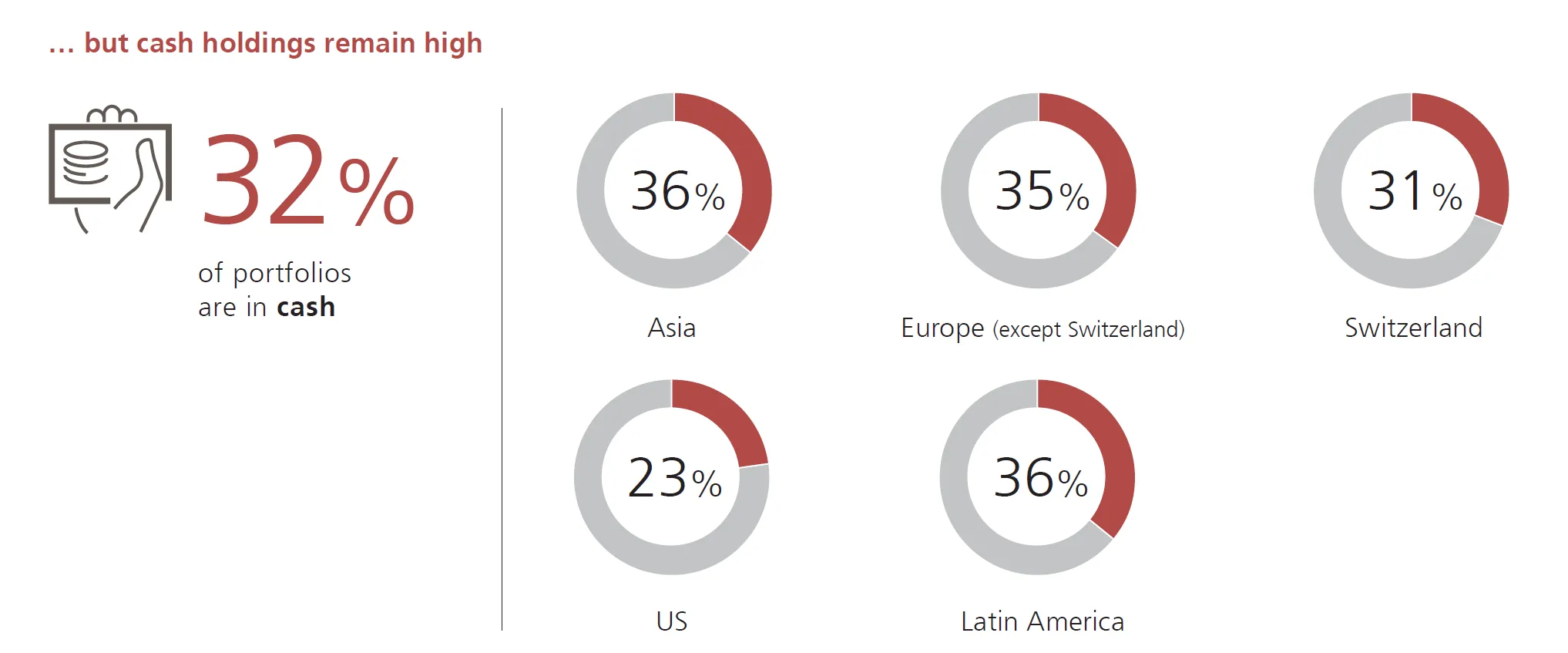

富有的投资者似乎正在经历错失恐惧症(FOMO)。我的彭博新闻同事Shelly Hagan如此表示,她一直在跟踪瑞银集团(UBS AG)的一项新调查。根据这项调查,在经历了第四季度的下滑后,第一季度股市反弹后,从亚洲到拉丁美洲的大多数富有投资者都希望增加投资。

调查结果可能是一个非常有趣的发展。我们对大型机构资金管理者的看法有相当清晰的了解。许多调查,尤其是由美国银行美林(Bank of America Merrill Lynch)主导的长期调查,分析了养老金和主权财富基金计划将资金投向何处。现在,瑞银——一家为富人提供巨大服务的公司——也旨在对富有个人进行调查。

报告显示,去年12月撤资的投资者希望重新进入市场,弥补他们在第一季度错过的机会。或许令人惊讶的是,拉丁美洲的投资者最为乐观,66%的投资者希望在市场上投入更多资金,尽管该地区最近几个月经历了重大政治动荡。

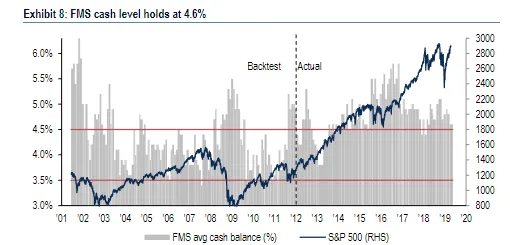

然而,这一群体似乎仍然保持谨慎。他们的现金水平仍然很高,正如这张图表所示:

基金经理保持较低现金水平的原因有很多,但美国银行的调查表明,他们手头的流动性大大减少:

基金经理保持较低现金水平的原因有很多,但美国银行的调查表明,他们手头的流动性大大减少:

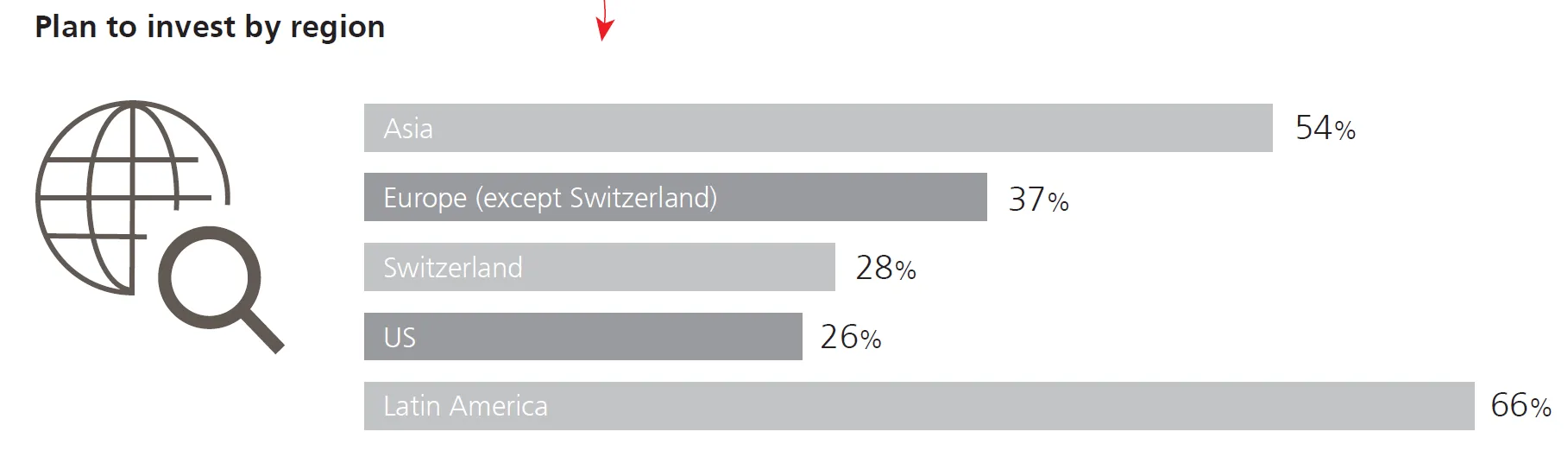

美国投资者在现金中的投资比例最小,这往往意味着乐观。但他们在未来几个月中投资更多的可能性却是最低的。(再说一次,拉丁美洲人似乎出乎意料地乐观):

美国投资者在现金中的投资比例最小,这往往意味着乐观。但他们在未来几个月中投资更多的可能性却是最低的。(再说一次,拉丁美洲人似乎出乎意料地乐观):

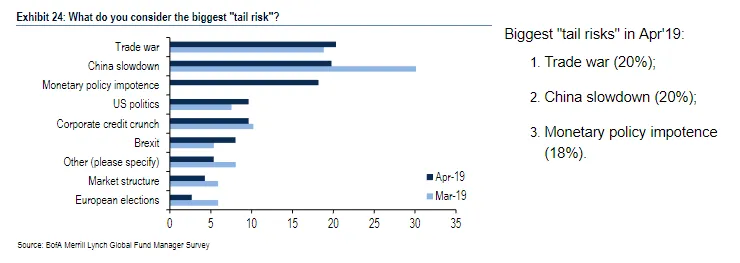

基金经理和富人有类似的担忧,这可能阻止他们投入更多资本。但有趣的是,地区间存在差异。根据美国银行的调查,贸易战紧张局势、中国经济放缓和货币政策无能是全球基金经理最大的三大担忧。

基金经理和富人有类似的担忧,这可能阻止他们投入更多资本。但有趣的是,地区间存在差异。根据美国银行的调查,贸易战紧张局势、中国经济放缓和货币政策无能是全球基金经理最大的三大担忧。

根据瑞银的调查,亚洲投资者也最害怕全球贸易战和中国经济放缓。但美国投资者将“我国家的政治”列为他们关注的首位。他们还担心国家债务和不断上升的医疗成本(这一清单表明,他们对目前的总统任期并不太满意)。

根据瑞银的调查,亚洲投资者也最害怕全球贸易战和中国经济放缓。但美国投资者将“我国家的政治”列为他们关注的首位。他们还担心国家债务和不断上升的医疗成本(这一清单表明,他们对目前的总统任期并不太满意)。

从中得出太多结论是困难的。不过,似乎在现实世界中经营自己企业的富裕投资者与美国银行调查的基金经理的关注点有所不同。而且,看起来一些富裕的美国人在中国贸易战的风险再次影响他们的投资组合时,可能会感到相当意外。

从中得出太多结论是困难的。不过,似乎在现实世界中经营自己企业的富裕投资者与美国银行调查的基金经理的关注点有所不同。而且,看起来一些富裕的美国人在中国贸易战的风险再次影响他们的投资组合时,可能会感到相当意外。

经纪人遵循菲利普斯曲线。

随着美国的失业率和通货膨胀似乎都在控制之中,我们又回到了关于这两者之间是否真的存在权衡的老经济辩论。经济学家称这个衡量标准为菲利普斯曲线。

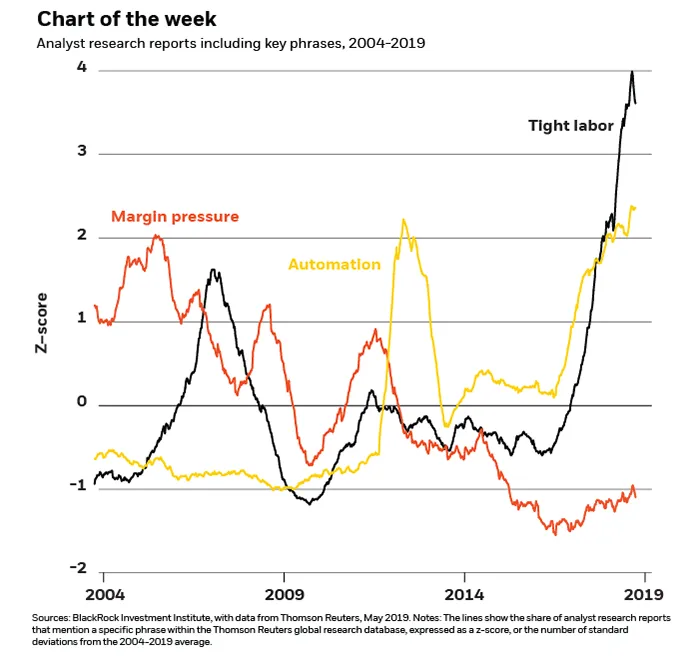

失业率的急剧下降应该会赋予劳动力更大的议价能力,从而导致更高的工资和上升的成本。不管出于什么原因,高就业并没有转化为更高的工资和成本。黑石投资研究所对分析师研究报告的分析表明,真正担心工资成本上升的并不是学术经济学家。正如图表所示,他们似乎比过去15年中的任何时候都更担心紧张的劳动力市场。由于他们似乎并不太担心利润压力,因此看起来他们相信这些成本可以转嫁给消费者。因此,关注美国最大公司的那些人确实似乎感知到了菲利普斯曲线的关系,并对更快的通货膨胀前景感到担忧。

这是一个极其困难且重要的辩论,许多数据在两个方向上都有争论。但这是一个有趣的数据点,支持美联储提高利率。

这是一个极其困难且重要的辩论,许多数据在两个方向上都有争论。但这是一个有趣的数据点,支持美联储提高利率。

今日思考。

“你可以通过支付过多将任何投资变成糟糕的交易。”

以及

“企业并不知道你为它支付了多少;它将根据其基本面来盈利。”

沃伦·巴菲特在本周末于奥马哈举行的伯克希尔·哈撒韦年度股东大会上如此说道,当被问及他收购卡夫亨氏时。与3G达成的这笔交易,看起来是他少有的错误之一。他明确表示,公司表现良好,而伯克希尔的问题源于支付的价格超过了其实际价值。

他的评论非常真实。如果你认为他的两个陈述似乎有点显而易见,请记住,即使是巴菲特本人在决定为卡夫亨氏支付多少时也曾忘记这些真理。

感谢休斯顿阿瓦隆投资公司的首席投资官比尔·斯通提供的会议记录。喜欢彭博社的《回报要点》吗? 订阅以获得无限访问 120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开盘》和《彭博收盘》的专家分析。