每周修复:中央银行的鸽派真的只是被囚禁的鹰吗? - 彭博社

Luke Kawa

欢迎来到《每周修复》,这份通讯在思考确认偏见是否比任何中央银行的收紧或放松偏见更强大。–卢克·卡瓦,跨资产记者

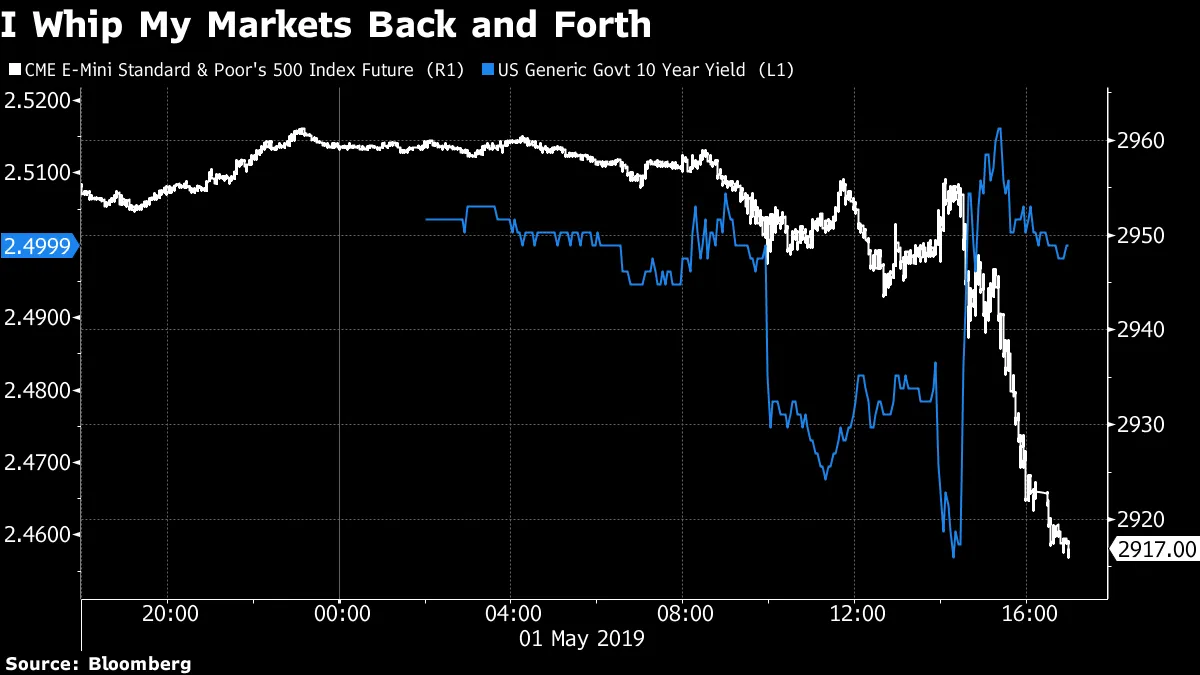

在短暂的33分钟内,美联储重申了投资者对其政策路径的看法。然后他们意识到 他们错了。

美国中央银行保持 政策不变 并且 调整了超额准备金利率 以确保联邦基金利率保持在目标区间内。声明中几乎没有变化,除了对当前经济形势的描述。然后美联储主席杰罗姆·鲍威尔开始发言,国债收益率从下跌转为上涨,股票则下跌。

但我们这里并不是沟通失败。

但我们这里并不是沟通失败。

12月的新闻发布会是鲍威尔的一次真正的沟通失误。关于自动驾驶的资产负债表的讨论——当糟糕的流动性条件已经与量化紧缩混为一谈——使市场的退缩加速。会议记录显示,关于资产负债表进行了相当 生动的讨论。

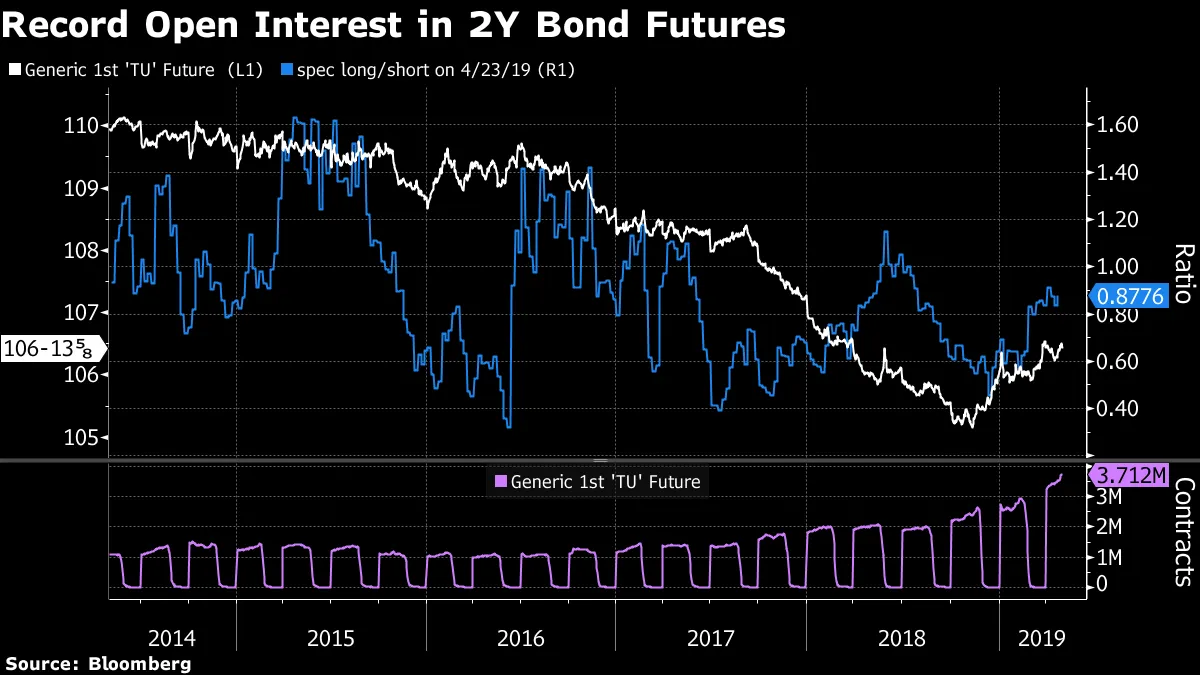

这次情况不同。要理解这一点,必须知道本周会议前的预期是什么。尽管第一季度GDP数据强于预期,但欧元美元期货的主流趋势是,预计到9月美联储将降息的合约的未平仓合约数量激增。两年期国债期货的未平仓合约数量也创下纪录,持仓越来越偏向多头。

人们认为,持续的通货膨胀不足将足以成为降息的理由。事实上,解释4月底股市创下历史新高与美联储定价暗示放松政策越来越可能之间的分歧,最好的也是唯一的方式是假设通货膨胀的结果是美联储在2019年立场的全部。

人们认为,持续的通货膨胀不足将足以成为降息的理由。事实上,解释4月底股市创下历史新高与美联储定价暗示放松政策越来越可能之间的分歧,最好的也是唯一的方式是假设通货膨胀的结果是美联储在2019年立场的全部。

鲍威尔通过指出当前的不足是由“暂时性”因素造成的,因而没有必要放松政策来给价格压力注入活力,反驳了这种观点。群众的智慧最终变成了一群前往屠宰场的羊群。

鲍威尔通过指出当前的不足是由“暂时性”因素造成的,因而没有必要放松政策来给价格压力注入活力,反驳了这种观点。群众的智慧最终变成了一群前往屠宰场的羊群。

穆罕默德·埃尔-埃里安建议市场的波动意味着美联储需要更好地“感知”市场。

相反:也许美联储理解市场的定位,但并不觉得有必要去强化它,甚至可能认为投资者需要朝相反的方向得到一个推动,以更好地与其前瞻性指引保持一致。市场(以及,值得一提的是,我本人)假设美联储的反应机制发生了演变,但这与中央银行的世界观并不一致。加强市场对一个不准确的反应机制的信心有什么意义呢?

瑞银全球首席经济学家保罗·多诺万对此有这样的解释:

“确认偏误发生在当人们只听到他们想听的内容时……美联储的声明和利率的技术调整就是例子。投资者想相信政策利率会下降,因此他们将声明解读为降低利率的信号。然后,担任FOMC主席的律师明确表示没有降息的机会,认为这样想是愚蠢的。”

市场与鲍威尔在通胀前景和通胀压力短缺性质上的看法可能存在差距——这样做有很好的理由——在这一方面,愿最好的预测者获胜。

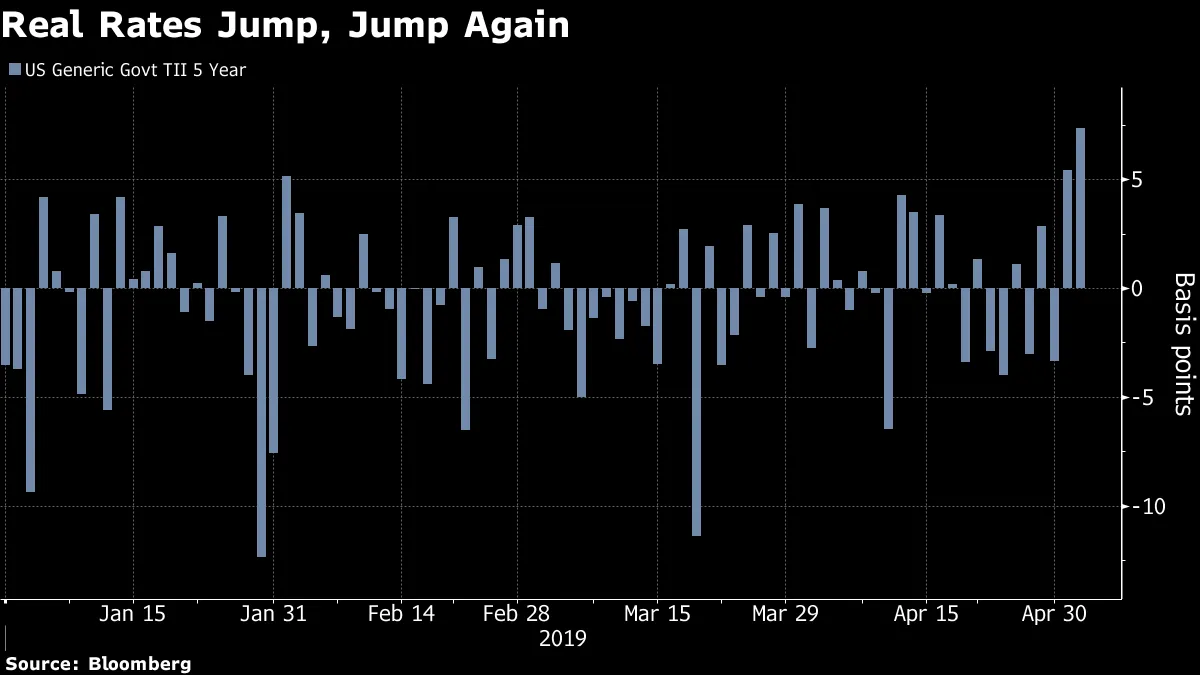

美联储的渐进鸽派态度减弱,对距离历史高点不远的股市来说是多大的障碍?这是一个悬而未决的问题。显然,周四在没有实质性积极经济新闻的情况下,五年期实际利率的大幅跳升为周四股市的上涨提供了另一个障碍。实际利率的上升超过名义利率,这与市场对鲍威尔的通胀观点表示怀疑的想法相符——但将这种差异归咎于原油价格的下跌可能更安全。

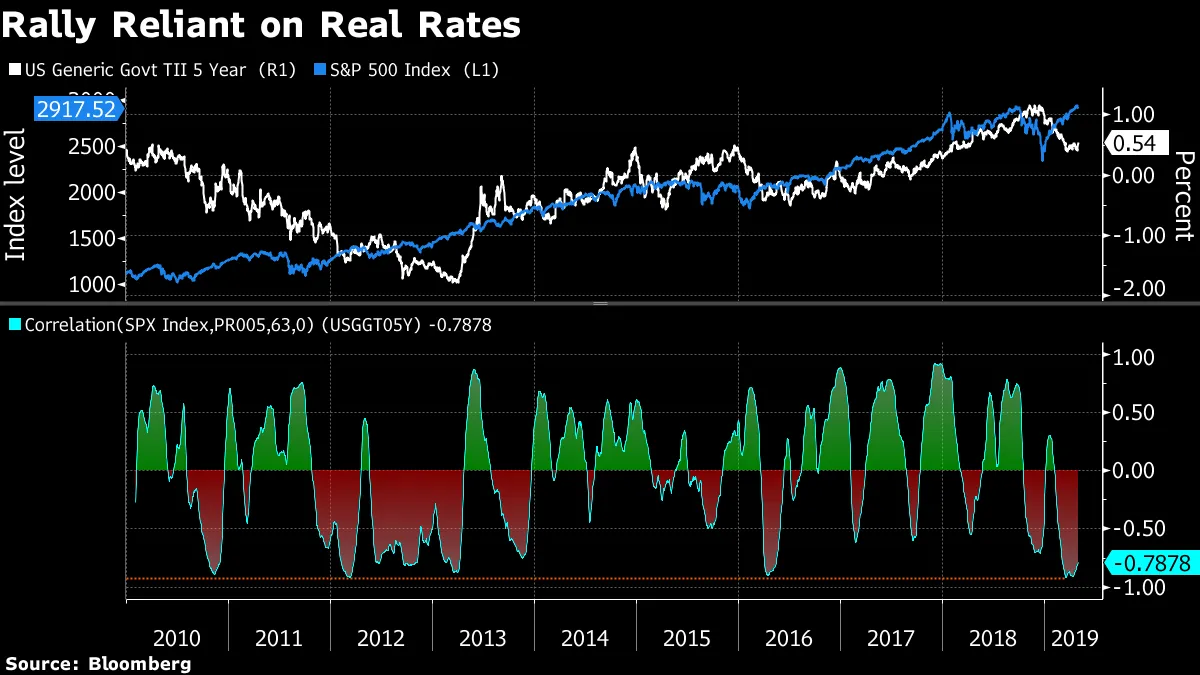

五年期国债通胀保护证券(TIPS)收益率与标准普尔500指数之间的负相关关系在今年非常强劲,突显了美联储的鸽派转变在多头市场中复兴的程度。

五年期国债通胀保护证券(TIPS)收益率与标准普尔500指数之间的负相关关系在今年非常强劲,突显了美联储的鸽派转变在多头市场中复兴的程度。

另一方面,这些利率仍然是2018年峰值的一半,因此很难看出它们如何能成为股票长期压力的直接原因。

另一方面,这些利率仍然是2018年峰值的一半,因此很难看出它们如何能成为股票长期压力的直接原因。

股票和债券在周四随着美中贸易谈判恶化的消息一起抛售,这表明市场定位——对久期和股票的热情——达到了一个可以轻易被击倒的程度。通常情况下,债券在负面贸易头条出现时会受到追捧,这会对股票造成伤害。

关于鲍威尔对通胀的言论的困惑提高了周五的赌注。首先,非农就业报告有可能确认劳动力市场继续增强(在主席看来,这是加大价格压力的前提)。此外,联邦储备副主席理查德·克拉里达将发表讲话,他可能会“细化”中央银行的信息并澄清“矛盾”,埃弗科尔ISI的丹尼斯·德布施尔说。

鲍威尔可能是最近试图重新校准投资者对中央银行评估的最引人注目的尝试,但他并不是唯一的一个。

在上周的利率决定中,加拿大银行 从其政策声明中移除了最后的紧缩偏见。在随后的新闻发布会上,行长斯蒂芬·波洛兹表示,如果经济增长符合银行的预测,加息将是更可能的下一步。

他建议加拿大银行的通讯开始强调中性利率,以便人们对紧缩周期结束的预期较为宽松,这样人们就不会认为加息会永无止境。

这个解释似乎不太合理,因为在中央银行收紧政策周期期间,最激进的掉期定价显示参与者只预期政策利率在非常短的时间内达到2.5%(这是加拿大央行对中性利率的估计的下限,在上周的变化之前)。

在本周的参议院听证会上,波洛兹确认他认为如果影响活动的逆风消散,政策利率应该上升。

在本周的参议院听证会上,波洛兹确认他认为如果影响活动的逆风消散,政策利率应该上升。

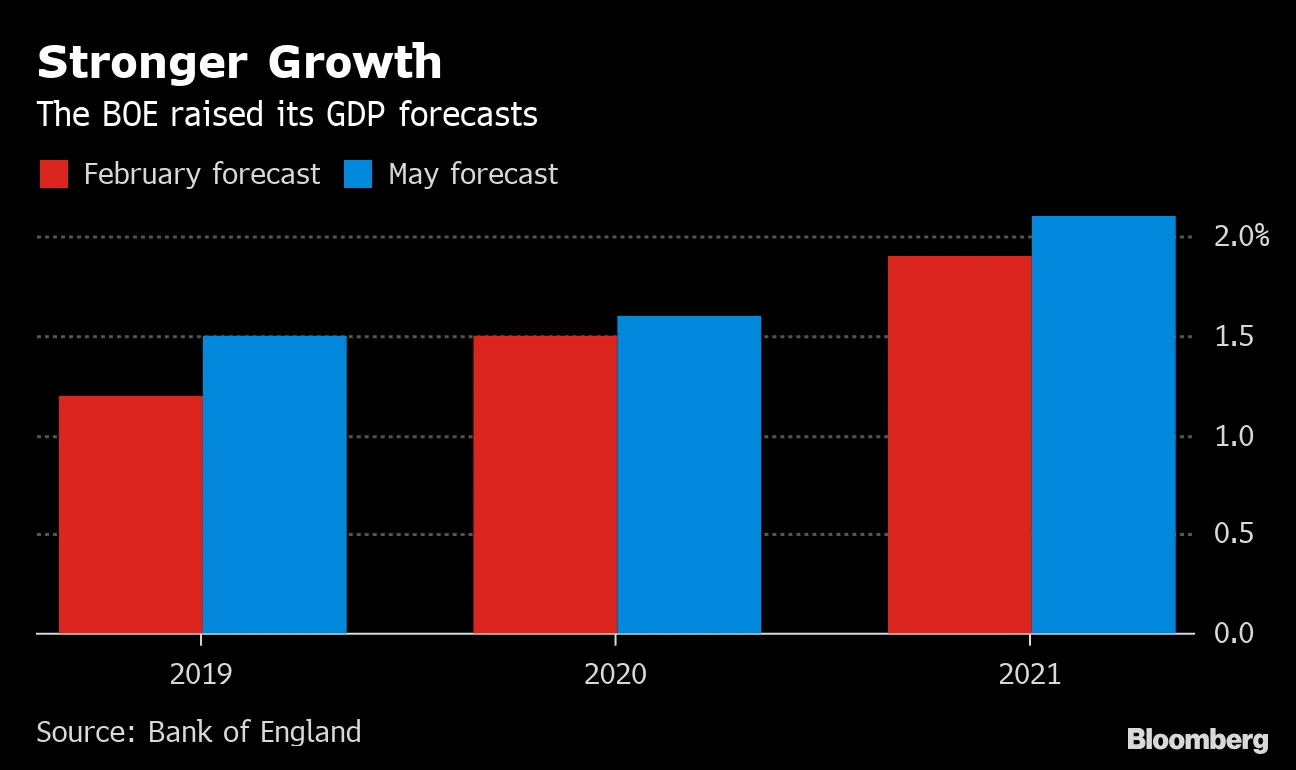

在大西洋彼岸,另一位加拿大央行行长——英格兰银行行长马克·卡尼——也煽动了一些更鹰派的言论。他在周四表示,GDP增长与预测“完全一致”,尽管组成部分并不是预期的那样。英国顺利脱离欧盟将导致“比市场目前预期的更频繁的加息,”他补充道。即使中央银行下调了通胀预期,它也提高了对增长的预测。

“债务饮食”——美国企业在新发行上的保守态度以保持资产负债表的强劲——正受到股市狂欢的良好推动。即将到来的垃圾债券流动性事件正在改善信用持有者关心的唯一事物:他们的利息和本金。

“债务饮食”——美国企业在新发行上的保守态度以保持资产负债表的强劲——正受到股市狂欢的良好推动。即将到来的垃圾债券流动性事件正在改善信用持有者关心的唯一事物:他们的利息和本金。

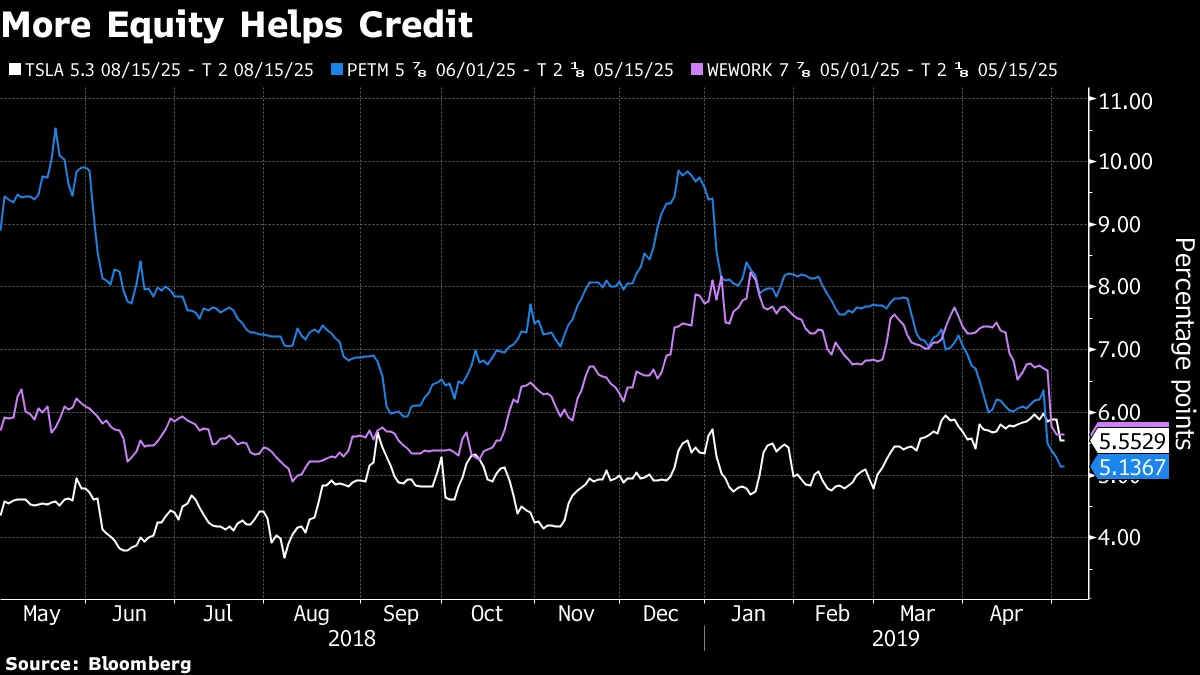

PetSmart正在寻求将其Chewy.com部门上市,促进其债务的上涨。自从共享空间公司申请首次公开募股以来,WeWork的债券收益率大幅收窄。特斯拉在周四加入了这个行列,埃隆·马斯克承认他需要通过股权发行和可转换债务获得更多华尔街资金。特斯拉2025年的债券利差创下历史上第七大日利差收窄。

对于这家电动车制造商来说,可转换债券是自然选择,因为其投资者基础中的大部分被与股权相关的增长潜力所吸引——更重要的是,进入市场进行无担保发行的成本将是不可承受的。

对于这家电动车制造商来说,可转换债券是自然选择,因为其投资者基础中的大部分被与股权相关的增长潜力所吸引——更重要的是,进入市场进行无担保发行的成本将是不可承受的。

有趣的是,尽管新的可转换债券将在2024年到期,早于未偿还债券,特斯拉2025年债券收益率相对于国债的收窄仍然发生。这笔资金填补了特斯拉在自由现金流未改善情况下的短期营运资金缺口,但未能为资本扩张提供动力。因此,它在六年后偿还债券持有人的前景改善程度仍有待讨论,尽管信用市场的聪明资金似乎已经做出了明确的裁决。Wedbush的Dan Ives称这一举动为“一个良好的开端,”并补充说“如果公司无法确认能够迅速盈利,那么一切都将无效。”

这 强劲的表现 证明了特斯拉在周四的 “迟到总比不到好” 心态,关于资本筹集,华尔街早已假设需要更多资金实际上是要确保的。

由于在债务控制方面的一些倒退,本月信用的韧性可能会受到考验。正如美国银行所指出的,“五月卖出”是发行者铭记在心的一句谚语,包括一些并购管道的部分比预期更早进入市场。

高等级信用策略负责人汉斯·米克尔森写道:“我们将继续对利差持建设性看法,但承认考虑到企业收益的大幅下降,以及一级市场的开放程度(并记住2018年第四季度),五月的关键风险在于公司决定采取‘五月发行,之后就不管了’的方式来满足剩余年度的需求。”

对冲基金 复兴CDO。

欧洲央行是一个“恶霸”,迫使投资者进入信用市场。

欧洲央行是一个“恶霸”,迫使投资者进入信用市场。

纳特威斯特,首批呼吁负收益率的银行之一, 看到反转的可能。

纳特威斯特,首批呼吁负收益率的银行之一, 看到反转的可能。

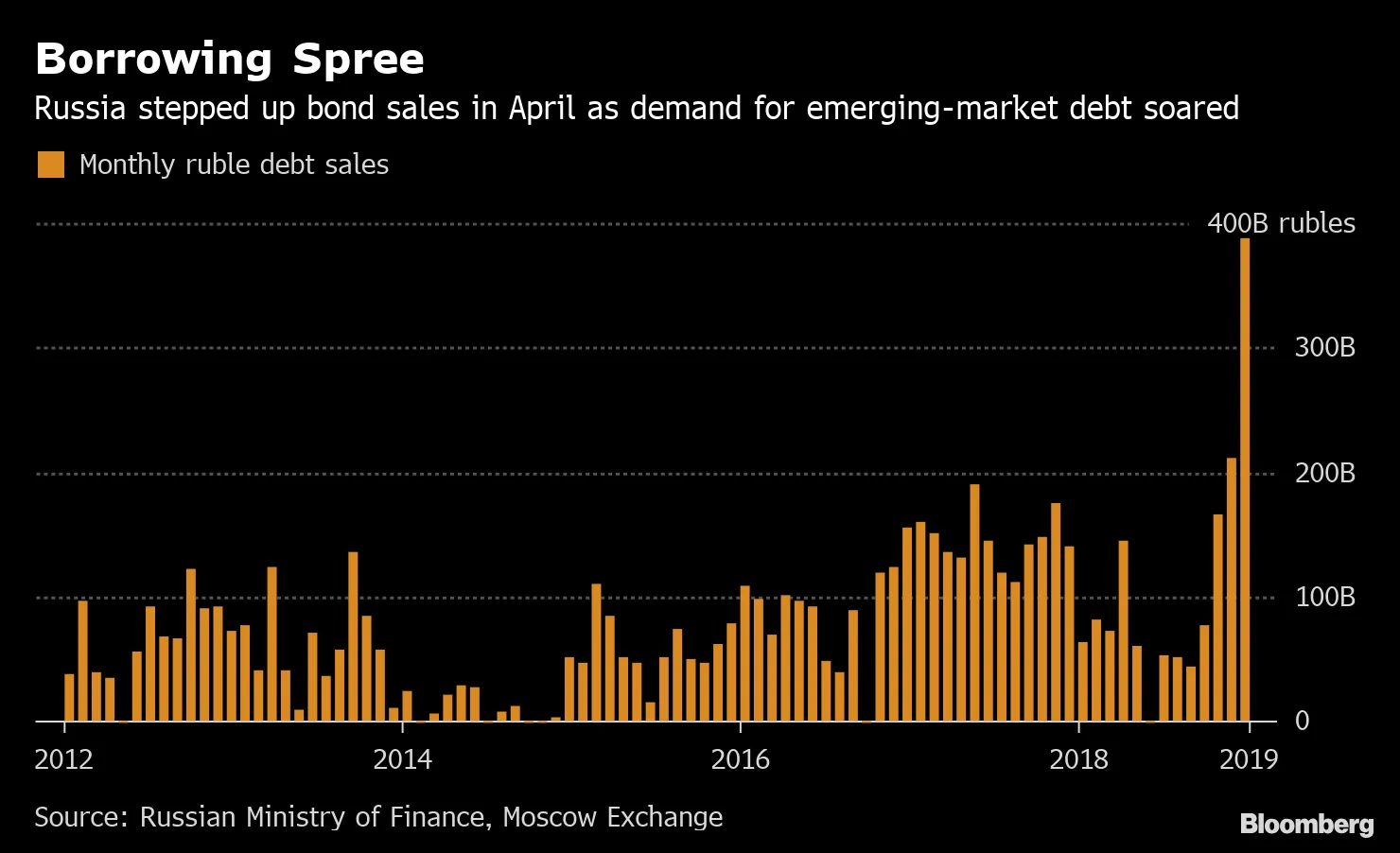

俄罗斯 为了雨天而储蓄。

俄罗斯 为了雨天而储蓄。

贷款的投资者保护 从未如此糟糕,奥克希尔首席执行官表示。

贷款的投资者保护 从未如此糟糕,奥克希尔首席执行官表示。

消失的市政债务 将为反弹添柴加火。

中国企业的 债务困境加剧。

中国企业的 债务困境加剧。