市场有时对美联储的判断错误 - 彭博社

John Authers

这里没有FOMC的内容。

逆向工程总是令人心动。有一个事件,市场作出反应,然后根据市场是正确的前提得出结论。“当然交易者这样做,是因为 x。”

周三在联邦公开市场委员会会议上没有发生任何事件,随后股市出现了大幅抛售,至少在最近的标准来看。但我们不应该基于市场在其无限智慧中以某种方式正确地反应,来逆向工程这一举动,仿佛中央银行刚刚使股票变得不那么有价值。相反,这一反应是因为市场在会议之前是错误的。至少隐含地,交易者们对美联储主席杰罗姆·鲍威尔及其政策制定者的表现抱有热情的鸽派预期。当他们没有得到这种表现时,他们的反应就像美联储将利率保持在现有水平,而不是为某个时点的降息做准备。

彭博社对此次会议有很多信息。这条标题准确地捕捉到了此次事件的完全缺乏兴奋感:

简而言之,美联储对其保持联邦基金利率目标的方式进行了 技术性调整,但在其附带声明中没有做出任何重大变化(您可以在 这里阅读),也没有发布新的预测或预报。在他的新闻发布会上,鲍威尔基本上表示,FOMC对当前立场感到满意,并且没有任何偏向。这是一个坚定的努力,旨在避免制造任何新闻。

简而言之,美联储对其保持联邦基金利率目标的方式进行了 技术性调整,但在其附带声明中没有做出任何重大变化(您可以在 这里阅读),也没有发布新的预测或预报。在他的新闻发布会上,鲍威尔基本上表示,FOMC对当前立场感到满意,并且没有任何偏向。这是一个坚定的努力,旨在避免制造任何新闻。

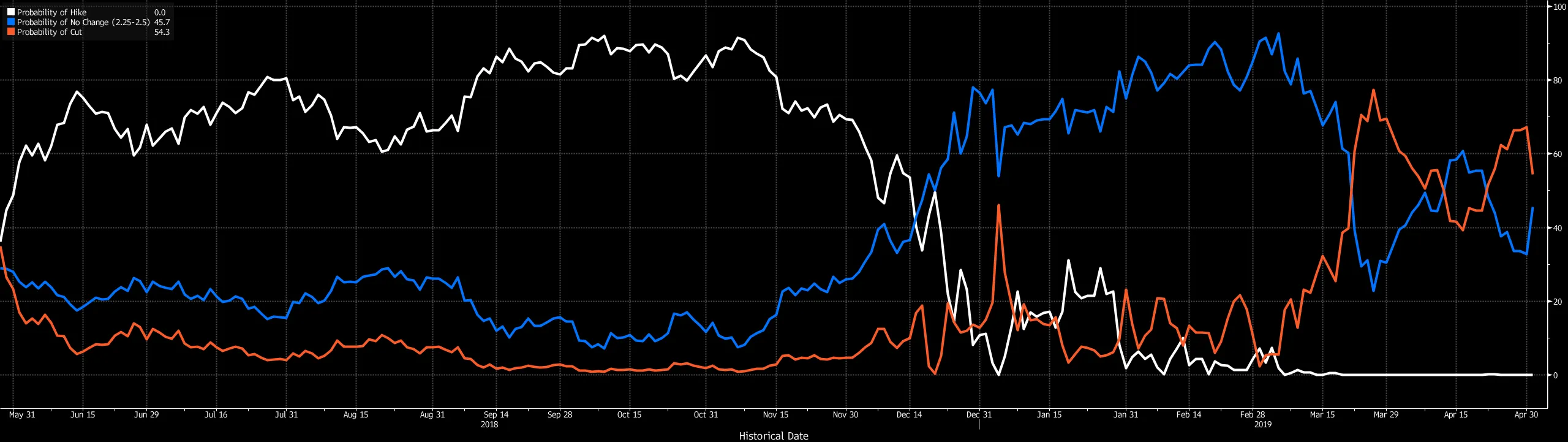

然而,市场反应表明他似乎说了一些新东西。下面的图表显示了截至今年年底美联储对联邦基金利率的最新概率,这些概率是通过彭博终端上的世界利率概率函数计算得出的。白线显示了利率在那时高于现在的概率,这一概率从完全确定迅速下降到完全为零。但周三,市场对年底降息的概率出现了急剧的抑制:

如果美联储提供更多“糖”的前景被削弱,那么适度下调股价是有道理的,这正是发生的情况。请记住,标准普尔500指数下跌22.1点,尽管苹果公司表现出色,单独为指数贡献了5.3点。同时请注意,全天的抛售发生在鲍威尔的新闻发布会之后。FOMC的政策行动对市场没有丝毫影响。但从那时起,标准普尔500指数下跌了1%。

如果美联储提供更多“糖”的前景被削弱,那么适度下调股价是有道理的,这正是发生的情况。请记住,标准普尔500指数下跌22.1点,尽管苹果公司表现出色,单独为指数贡献了5.3点。同时请注意,全天的抛售发生在鲍威尔的新闻发布会之后。FOMC的政策行动对市场没有丝毫影响。但从那时起,标准普尔500指数下跌了1%。

与此同时,黄金的价格 突然下跌。由于这种闪亮的金属如今被广泛视为对中央银行过度挥霍的对冲,这又是一个明确的迹象,表明市场认为美联储至少变得更加鹰派了一些。

与此同时,黄金的价格 突然下跌。由于这种闪亮的金属如今被广泛视为对中央银行过度挥霍的对冲,这又是一个明确的迹象,表明市场认为美联储至少变得更加鹰派了一些。

鲍威尔究竟说了什么来引发这一切?最初的公报引起了人们对核心通胀放缓的关注,这可能被视为略微的鸽派信号。因此,鲍威尔进入了一个晦涩的讨论,谈论构成核心通胀的因素,暗示其中一些是暂时性的。他提到了投资组合费用(随着股市上涨,这些费用将再次上升)和服装。彭博社观点的布莱恩·查帕塔写了一篇专栏,尽管我不确定我是否同意鲍威尔是在戏弄债券交易员,而是试图让他们入睡。(对于那些对计算通胀的细节感兴趣的人,可以听听我去年与经济学家中村恵美的采访,她现在在加州大学伯克利分校,之前在哥伦比亚大学。这个主题出乎意料地有趣。)

鲍威尔究竟说了什么来引发这一切?最初的公报引起了人们对核心通胀放缓的关注,这可能被视为略微的鸽派信号。因此,鲍威尔进入了一个晦涩的讨论,谈论构成核心通胀的因素,暗示其中一些是暂时性的。他提到了投资组合费用(随着股市上涨,这些费用将再次上升)和服装。彭博社观点的布莱恩·查帕塔写了一篇专栏,尽管我不确定我是否同意鲍威尔是在戏弄债券交易员,而是试图让他们入睡。(对于那些对计算通胀的细节感兴趣的人,可以听听我去年与经济学家中村恵美的采访,她现在在加州大学伯克利分校,之前在哥伦比亚大学。这个主题出乎意料地有趣。)

鲍威尔表示低通胀背后的一些原因是暂时性的,这意味着他并不认为有迫切的需要降息以刺激更快的通胀。实际上,除了那些花费所有时间在白宫推特上的人,很少有人会感受到这种需求。但这似乎足以大幅改变市场。

这并不 unhealthy。这次市场反弹来得太快,基础也不稳,因此某种程度的修正是必要的。但讨论通胀公式中更晦涩部分竟然产生这样的效果,实在是极其奇怪。有时市场就是会搞错。

挪用彼得的钱来支付保罗。

回到周三苹果股票的激增,这发生在谷歌的严重修正之后。这是重要的。自去年初以来,当美国减税被计入股票时,一小部分互联网领袖的重要性是非凡的。

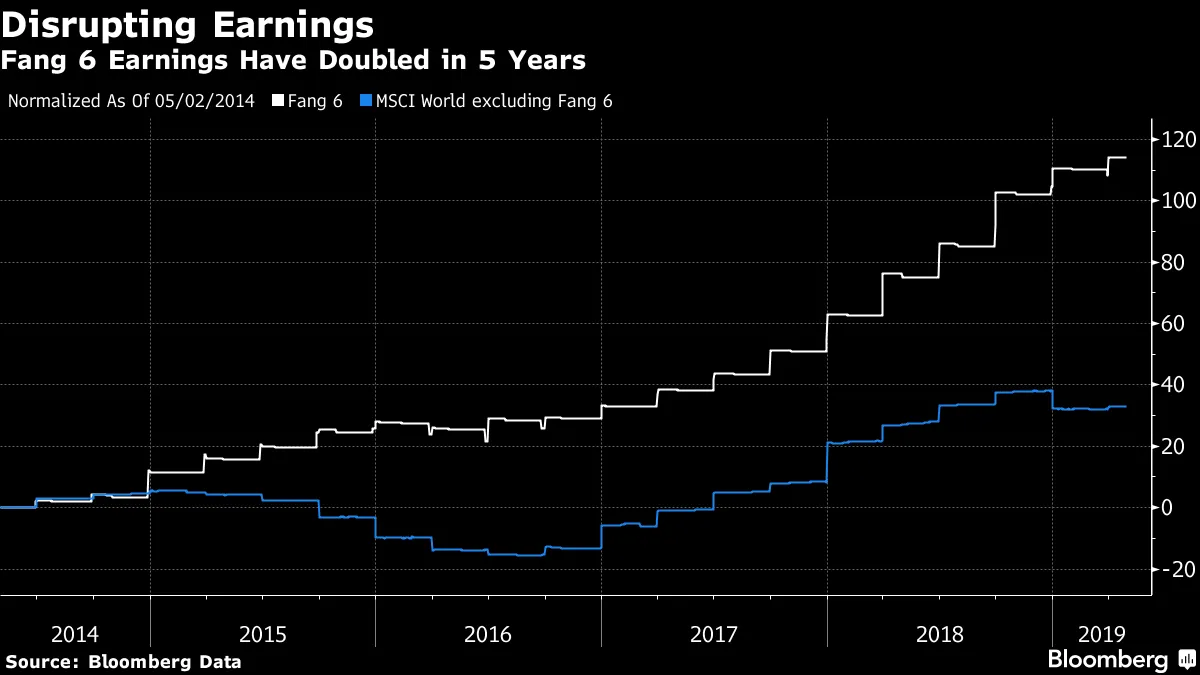

以下图表是由 芝加哥的Bianco Research 提出的。白线显示了我称之为“Fang 6”的表现——Facebook、亚马逊、苹果、Netflix、谷歌和微软——而蓝线显示了不包括Fang 6的发达市场股票的MSCI世界指数。

不包括Fang 6,自去年初以来,全球股票几乎没有任何表现。这至少部分是因为Fang 6以外公司的收益表现相当不佳——而这六家公司在五年内每股收益翻了一番以上:

不包括Fang 6,自去年初以来,全球股票几乎没有任何表现。这至少部分是因为Fang 6以外公司的收益表现相当不佳——而这六家公司在五年内每股收益翻了一番以上:

因此,Fang 6并不是在颠覆世界其他公司的部门,而是将其吞噬。这段来自Bianco的总结阅读起来很不错,虽然令人感到沉重:

因此,Fang 6并不是在颠覆世界其他公司的部门,而是将其吞噬。这段来自Bianco的总结阅读起来很不错,虽然令人感到沉重:

股票市场回报集中在少数大型股票中并不罕见。然而,在过去,这些大型股票来自截然不同的行业,彼此之间几乎没有关联,仅仅以规模作为共同主题。

然而,如今,它们都来自一个共同主题(FAANMG或颠覆者)或同一行业(技术)。这是前所未有的。当这些颠覆者股票的回报被排除在外时,过去十六个月中,非FAANMG的美国股票市场表现不及国债。全球范围内,非颠覆者的MSCI世界指数仍然处于亏损状态。

有人认为苹果市值达到1万亿美元是因为它“夺取”了像Palm、Nokia和Blackberry这样的公司的市值。同样,可以说FAANMG/颠覆者正在从其他股票市场中夺走价值。这是有道理的,因为FAANMG/颠覆者在飙升,而其他股票却没有。

投资者忽视美联储从来都不是安全的,但目前最好忽视华盛顿的新闻,花大量时间弄清楚颠覆性互联网技术的非凡崛起将如何影响市场和经济。