美联储做得很好 - 彭博社

John Authers

杰罗姆的测试。

这是一个我们从世界各地获得大量新经济数据的周,期间还将举行美联储利率决策委员会的会议。你也可以假设这是美联储主席杰罗姆·鲍威尔将遭受猛烈抨击的一周。

现在,大家在美联储每次决策后都对其进行抨击已成为常态。中央银行的工作非常困难,批评往往有其合理的理由。在法定货币体系中,中央银行的权力是巨大的,因此让他们承担责任是正确的。但让我简要指出,这并不总是这样,也不必如此。

在股市经历了一次急剧抛售后,美联储和鲍威尔在2018年转向2019年时进行了急剧的转变。交易员们愤怒地指责美联储无谓地暗示需要进一步加息,而其“量化紧缩”计划,即稳步减少美联储资产负债表资产的另一项措施,也遭到了严厉批评。这两项措施都已被放弃,股市现在已回到历史最高点。

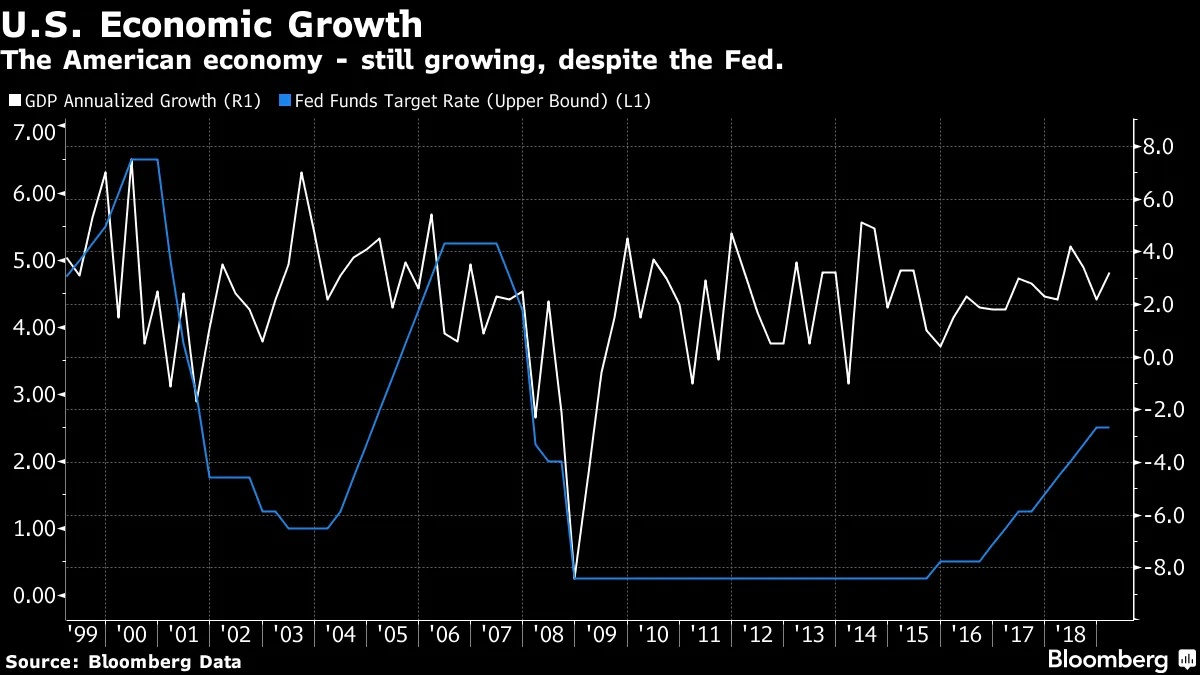

美联储之前的鹰派立场对增长造成了多大的损害?虽然它已经扭转了意图,但其资产负债表并没有扩大,利率也没有下降。我们现在已经看到美国在第一季度发生了什么:

很难证明自2016年底以来美联储的持续紧缩抑制了美国的增长,至少在这个指标上是如此。它在2000年处理互联网泡沫时失误,未能避免2008年的信贷危机是灾难性的,但在过去几个月中,很难看出激烈批评的依据。如果说有什么的话,可能会有另一个转变和进一步紧缩的理由。

很难证明自2016年底以来美联储的持续紧缩抑制了美国的增长,至少在这个指标上是如此。它在2000年处理互联网泡沫时失误,未能避免2008年的信贷危机是灾难性的,但在过去几个月中,很难看出激烈批评的依据。如果说有什么的话,可能会有另一个转变和进一步紧缩的理由。

美联储是一个不寻常的中央银行,因为它被要求不惜一切代价促进增长。大多数其他中央银行只被要求控制通货膨胀。而对鲍威尔及其同事施加的任何压力,以开始转向紧缩模式,应该在周一发布的 PCE 通胀数据之后被消除。这个指标是美联储首选的通胀衡量标准,当排除食品和能源时,通胀率显著下降,表明消费者价格控制良好。甚至还有一些理由可以降低利率。

尽管中央银行理应受到很多批评,但美联储在过去三十年中的通胀记录是难以超越的。在1990年代初期,在艾伦·格林斯潘的领导下,通胀终于得到了控制,此前在1987年黑色星期一股市崩盘后,因降低利率而产生的最后一次痉挛。过去四分之一个世纪的泡沫、崩盘和令人厌恶的反弹中,核心通胀几乎从未低于1%或超过2.5%。考虑到自2006年离任以来,格林斯潘声誉遭受的可怕打击,这张图表至少应该提醒人们他在任时为何如此受人尊敬:

我是否准备好坚持我刚刚写的所有内容?也许不是。美联储和其他中央银行多年来一直在玩一场非常危险的游戏。 鲍威尔与市场的沟通失误是严重且可以避免的。此外,事情没有看起来那么简单。特别是,上周的GDP数字并不像最初看起来那么强劲。大多数经济学家指出,这一强劲数据可能在很大程度上归因于对与中国可能发生的贸易战的担忧而进行的囤积。

我是否准备好坚持我刚刚写的所有内容?也许不是。美联储和其他中央银行多年来一直在玩一场非常危险的游戏。 鲍威尔与市场的沟通失误是严重且可以避免的。此外,事情没有看起来那么简单。特别是,上周的GDP数字并不像最初看起来那么强劲。大多数经济学家指出,这一强劲数据可能在很大程度上归因于对与中国可能发生的贸易战的担忧而进行的囤积。

但底线仍然应该是美联储处于一个非常有利的地位。通货膨胀得到控制,经济增长良好。(如果你是投资者,债券市场正在稳步增强,而股市则创下了纪录。)鲍威尔本周不应该感到有压力去做任何事情,而应该利用这个机会来平息局势。这很可能会发生。但我们仍然可以预期会有很多批评。格林斯潘的全盛时期已经过去很久,批评中央银行家的现象已成为常态。

美元。

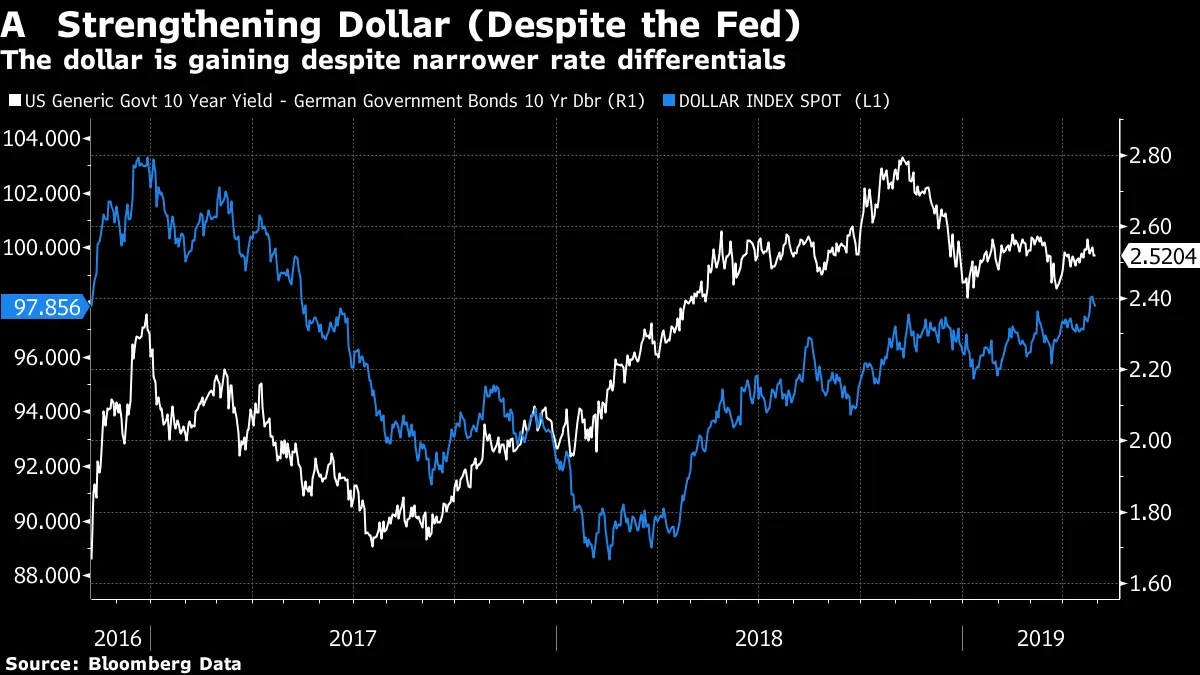

如果有一个问题应该引起美联储本周的关注,那就是美元,尽管中央银行的行动应该产生相反的效果,但美元却在走强。我们从某个推特账户得知,特朗普政府对强势美元并不满意,但很难指责美联储。

美元指数,作为衡量美元对主要发达国家强度的流行指标,已达到近两年来的最高水平。尽管今年利率差异明显缩小——由于美联储的转变,美国收益率甚至比德国国债收益率下降得更多,这本应使美元吸引力降低。

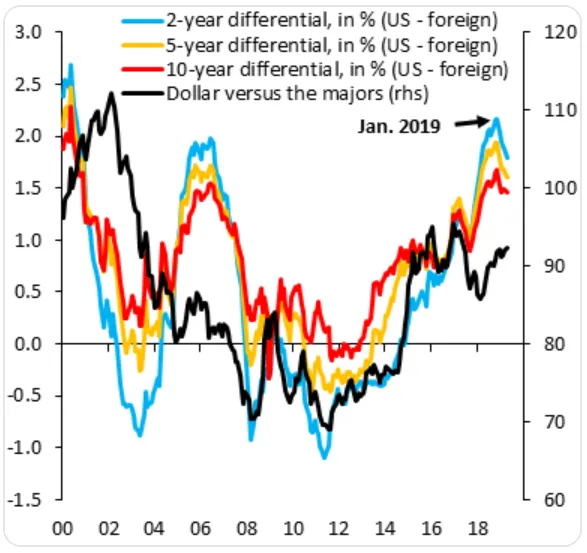

从长远来看,美元面临的最大问题与财政部有关,而不是美联储。为了融资不断上升的美国赤字所需的债务发行,预计将大幅推高美国国债收益率——这可能会使其他国家在筹集债务融资时面临非常有趣的局面。但目前看来,外汇市场似乎终于学会了忽视美联储。国际金融协会首席经济学家罗宾·布鲁克斯在推特上发布了他的图表,比较了美元与美国和世界利率之间的差异,涵盖了多个不同的期限。美元似乎突然对变化的利差无动于衷:

从长远来看,美元面临的最大问题与财政部有关,而不是美联储。为了融资不断上升的美国赤字所需的债务发行,预计将大幅推高美国国债收益率——这可能会使其他国家在筹集债务融资时面临非常有趣的局面。但目前看来,外汇市场似乎终于学会了忽视美联储。国际金融协会首席经济学家罗宾·布鲁克斯在推特上发布了他的图表,比较了美元与美国和世界利率之间的差异,涵盖了多个不同的期限。美元似乎突然对变化的利差无动于衷:

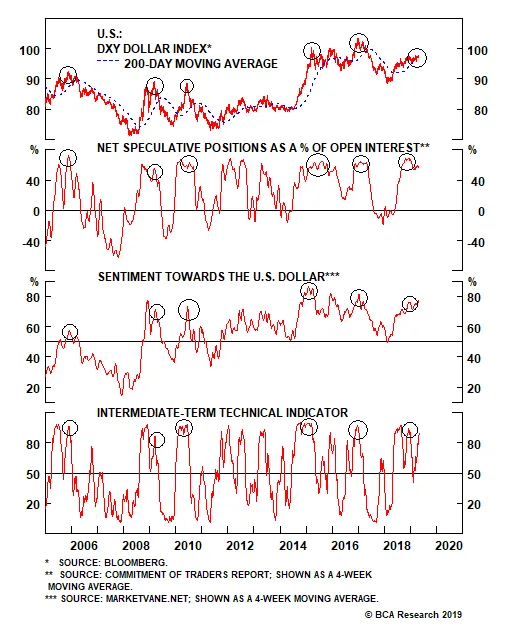

无论在什么时间段来看,今年都出现了急剧的逆转,而这对美元没有任何影响。正如BCA研究所指出的,交易者完全支持美元。他们对美元持乐观态度,并相应地在投机市场上投入了资金:

无论在什么时间段来看,今年都出现了急剧的逆转,而这对美元没有任何影响。正如BCA研究所指出的,交易者完全支持美元。他们对美元持乐观态度,并相应地在投机市场上投入了资金:

从短期来看,这对美国出口商意味着问题,而这正是政治家们目前最努力想要帮助的群体。这也对最脆弱的新兴市场施加了压力,以阿根廷和土耳其为首。进入年初,市场普遍认为新兴市场将表现优于其他市场。美元的走强打乱了这一预期。

从短期来看,这对美国出口商意味着问题,而这正是政治家们目前最努力想要帮助的群体。这也对最脆弱的新兴市场施加了压力,以阿根廷和土耳其为首。进入年初,市场普遍认为新兴市场将表现优于其他市场。美元的走强打乱了这一预期。

或许解决这一问题的最可能方式是美元的大幅下跌。正如BCA研究所所述,许多导致美元走强的因素已经为市场所熟知,而长期持有美元的交易似乎已经非常拥挤,因此出现逆转的条件已经具备:

- 几乎所有货币相对于美元都已经在下跌——这一趋势已经持续了几个月。这意味着施加在美元上行压力的大多数因素市场已经充分理解。

- 美元的技术面也非常不利。投机者持有接近历史最高的多头头寸,市场情绪紧张,而我们的外汇策略团队的中期指标也在发出黄色警告。在过去五年中,所有三个指标的确认后都伴随着一段美元消化期。这次应该也不会例外。

- 美元的突破以及股市的上涨表明相关性再次发生变化。大多数时候,美元作为反周期货币交易,甚至与全球股市呈负相关。

美元贬值将意味着许多投机者将会亏损。这将让白宫和新兴世界各国的财政部门松一口气。这也将减轻鲍威尔面临的一些压力。

企业斗争。

如果杰夫·格拉姆(Jeff Gramm)有朝一日撰写《亲爱的董事长,”他通过激进投资者写的信件讲述的董事会斗争历史,他可能需要加入一段德语翻译。关于拜耳(Bayer)的斗争,以及其管理层去年收购孟山都(Monsanto)的决定,变得非常丑陋。大多数股东拒绝支持首席执行官花费630亿美元收购该公司的决定,并且对他投了不信任票。而他仍然在位。

目前,我鼓励大家在本月的《作者笔记》书友会选择中,读完《亲爱的董事长》的前两章。我们对年轻的本杰明·格雷厄姆(Benjamin Graham)试图主张所有权的方式有什么看法?今天的股东能否像真正的公司所有者一样行事?所有答案,理想上请发送至[email protected],感谢收到。让我们开始讨论。喜欢彭博社的《回报要点》吗?订阅以获得全球120个国家的无限访问,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。