逾越节的四个市场问题 - 彭博社

John Authers

在这个夜晚的所有夜晚中……

节日快乐!我们正处于逾越节期间,这是世界犹太人庆祝和纪念他们祖先从埃及出走的时刻。这是一个反思和休息的好时机。

逾越节与复活节密切相关。最后的晚餐是一个逾越节的餐会,这是一顿高度象征性的餐食,包括吃无酵饼和喝酒。多年来,我一直以一种独特的方式庆祝这个时刻,特别是在餐会上,最年轻的人会提出四个问题,询问为什么今晚与其他所有夜晚都不同。自我质疑和停下来问我们在做什么以及为什么要这样做总是值得的。这对于在许多方面似乎已经没有意义的市场来说也是如此。那么,这里是2019年逾越节的四个市场导向问题。

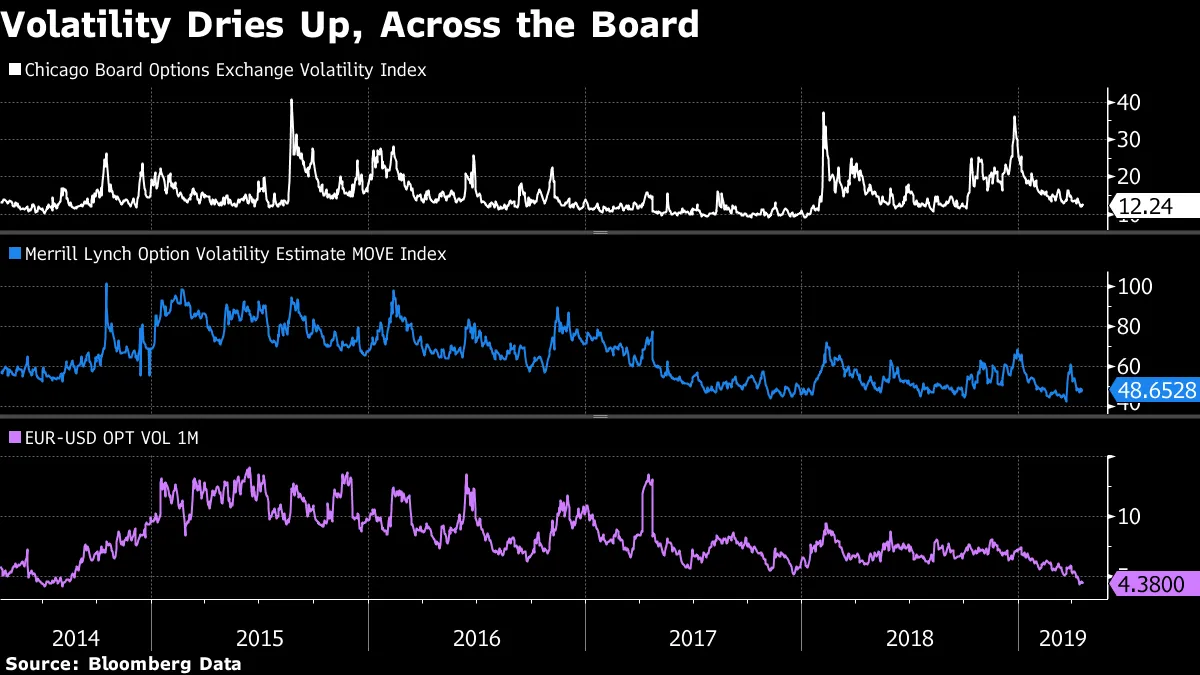

在如此多不确定性的情况下,为什么所有资产类别的波动性如此之低?

主导叙事是关于不确定性的。当然,还有美中贸易局势,欧元区的混乱比以往更严重,白厅的脱欧闹剧,以及美联储在货币政策上通常会出现的颠覆性 转变。对美国股市估值的担忧并没有消失。随着2020年总统选举活动的展开,政治开始重新成为美国的一个关注点。

那么,为什么波动性几乎降至历史低点呢?这种平静蔓延到所有资产类别。以下图表显示了股市(VIX指数为顶线)、美国国债(美林MOVE指数为中线)和货币(一个月欧元-美元波动性为底线)中最受欢迎的波动性指标。所有指标都在下降:

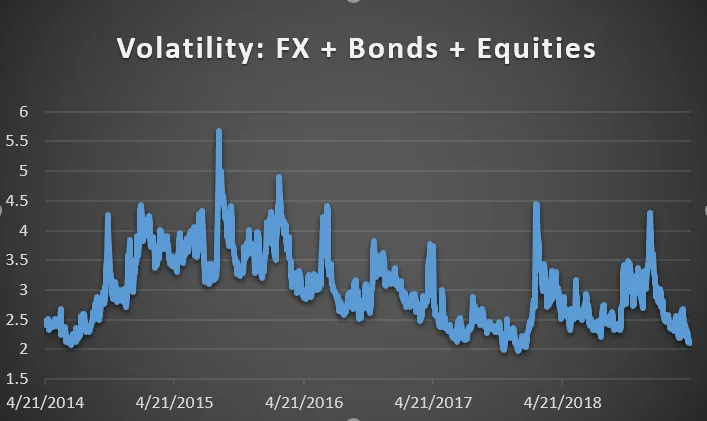

将这些元素结合在一起,我们看到波动性已经回落到过去五年的底部。在这张图表中,我不科学地比较了每个指标与其五年平均值的关系,然后进行了汇总。今年波动性的下降令人惊讶:

将这些元素结合在一起,我们看到波动性已经回落到过去五年的底部。在这张图表中,我不科学地比较了每个指标与其五年平均值的关系,然后进行了汇总。今年波动性的下降令人惊讶:

怎么会这样?最重要的干预来自美联储。当波动性在去年底达到峰值时,美联储表示决心继续提高利率,并在自动驾驶模式下进行量化紧缩。在过去三个月中,它已经逆转了这一政策。这为交易者提供了更大的操作空间,消除了对波动性的最大压力,并让每个人都冷静下来。

怎么会这样?最重要的干预来自美联储。当波动性在去年底达到峰值时,美联储表示决心继续提高利率,并在自动驾驶模式下进行量化紧缩。在过去三个月中,它已经逆转了这一政策。这为交易者提供了更大的操作空间,消除了对波动性的最大压力,并让每个人都冷静下来。

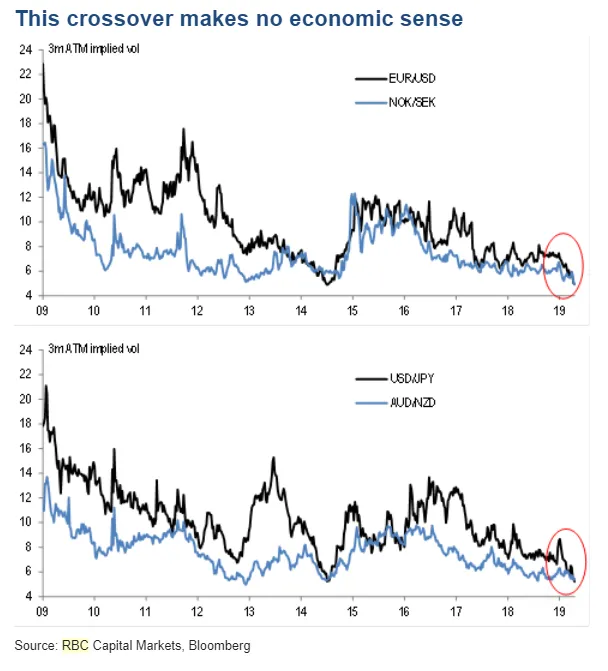

但有迹象表明事情已经过度。加拿大皇家银行的首席货币策略师亚当·科尔上周强调了这些图表。世界上很少有外汇关系比瑞典和挪威货币之间或澳大利亚和新西兰元之间更紧密。然而,美元与欧元和日元之间的高度敏感的汇率却 somehow 变得不那么波动:

正如科尔所说:

正如科尔所说:

外汇波动的崩溃是一个广泛观察到的现象,轻易地说 波动性如此便宜,以至于只能上涨是太简单了。但有一个 异常正在出现*,值得关注,确实可能表明* 主要货币的波动性正达到不可持续的低水平*……很难解释欧元/美元和美元/日元的波动性为何低于这些通常稳定的货币对,但这可能反映了* 主要货币最近承受了投机性波动性出售的冲击*。*

这让人想起一些痛苦的回忆。去年的重大市场“事故”发生在二月初,当时那些系统性押注美国股市低波动性的工具崩溃了。押注波动性保持低位本质上是危险的。这与为自己投保是相反的。而且,波动性在长时间沉寂后突然上升的“尖峰”现象有着良好的历史记录。

所以第一个问题的答案可能是,波动性普遍下降是因为美联储故意试图降低波动性,而投机者也跟随这一趋势,将其推向极端。这是不健康的。

为什么在每个人都宣称债券市场进入熊市后,收益率如此迅速下跌?

在全球金融中,没有哪个数字比10年期美国国债收益率更重要。它设定了全球交易的名义“无风险”利率。在美国,长期收益率在过去三十多年里稳步下降,自从美联储在1980年代初期控制了通货膨胀。但去年初收益率的急剧上升对许多人来说暗示了一个转折点。这看起来像是一个世俗熊市的开始,以取代长期运行的世俗牛市。收益率在秋季进一步飙升。但现在,收益率已回落到过去五年的典型范围:

与波动性一样,背后的关键原因必须是美联储。当它承诺进一步收紧量化政策,或将更多债券投入流通时,这对债券直接构成了看跌影响。但除此之外,债券收益率反映了对长期经济前景的看法。去年初,人们相信美国经济终于达到了“退出速度”。然而,在过去的12个月里,这种信念似乎被抛弃了,这使得低波动性或风险资产的强度受到质疑。

与波动性一样,背后的关键原因必须是美联储。当它承诺进一步收紧量化政策,或将更多债券投入流通时,这对债券直接构成了看跌影响。但除此之外,债券收益率反映了对长期经济前景的看法。去年初,人们相信美国经济终于达到了“退出速度”。然而,在过去的12个月里,这种信念似乎被抛弃了,这使得低波动性或风险资产的强度受到质疑。

然后是供应的问题。在2017年底宣布的无资金税收减免之后,美国的赤字预计将进一步膨胀,这意味着债券供应将增加,这反过来应该意味着为了出售它们,价格会降低(收益率上升)。这个问题并没有消失。

因此,从表面上看,放弃债券熊市意味着对缓慢、非通胀性增长和宽松的美联储寄予了很大的信心,也许是过度的信心。考虑到美国失业率接近历史低点,这似乎是一个过于乐观的评估,轻描淡写地说。

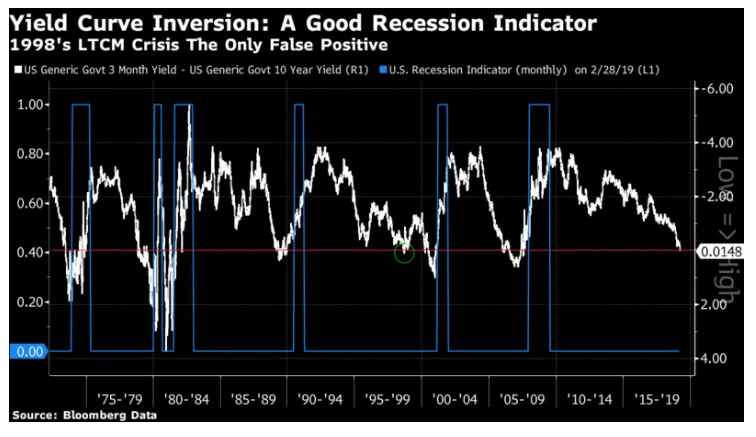

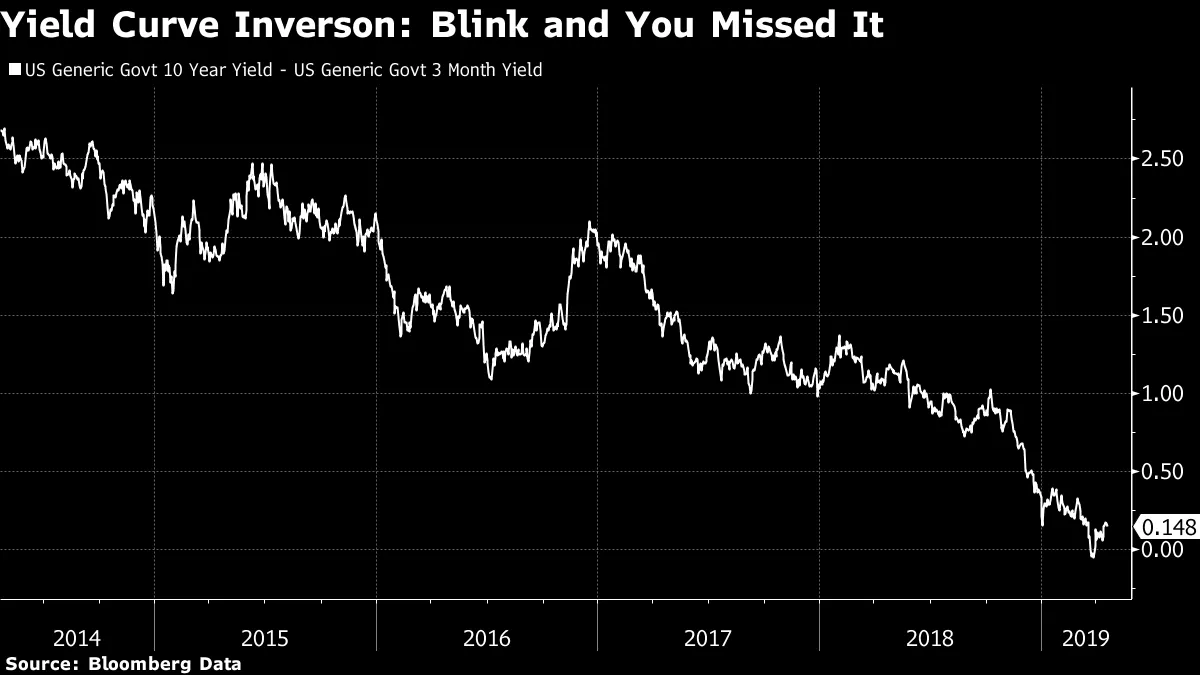

为什么股票和债券在收益率曲线预示即将衰退的情况下仍在上涨?

上个月,三个月期国债的利率短暂超过了十年期国债的收益率。这是一个罕见的现象,正如我当时所展示的,它一直是一个可靠的衰退指标:

将收益率曲线倒挂视为衰退指标是有良好逻辑的。这意味着银行很难通过借贷赚钱,因此它们可能会减少放贷。而市场以这种方式定价债券意味着对未来利率下降的预期,这反过来又意味着对经济放缓的预期。

将收益率曲线倒挂视为衰退指标是有良好逻辑的。这意味着银行很难通过借贷赚钱,因此它们可能会减少放贷。而市场以这种方式定价债券意味着对未来利率下降的预期,这反过来又意味着对经济放缓的预期。

倒挂收益率曲线作为衰退警告的潜在重要性在市场上是众所周知的。然而,周期性股票和风险资产总体上仍然表现良好。为什么?一个很好的理由是,这种特定的倒挂证明是浅显且短暂的。眨眼间你可能就错过了:

这不是一个明确而强烈的信号。我们还需要考虑情况。这既不是一个“正常”的经济——如果有这样的东西——也不是一个“正常”的债券市场。过去十年的情况一直很奇怪,而这次倒挂发生在比以往更低的利率水平上。迈伦·斯科尔斯和阿什·阿兰卡在彭博社的评论中建议,这使得最新的倒挂与之前的不同。这是他们论点的核心:

这不是一个明确而强烈的信号。我们还需要考虑情况。这既不是一个“正常”的经济——如果有这样的东西——也不是一个“正常”的债券市场。过去十年的情况一直很奇怪,而这次倒挂发生在比以往更低的利率水平上。迈伦·斯科尔斯和阿什·阿兰卡在彭博社的评论中建议,这使得最新的倒挂与之前的不同。这是他们论点的核心:

关键的区别在于货币的价格。最近的倒挂是由于短期利率上升,因为美联储迅速收紧货币政策以对抗通货膨胀,并抵消可能过于刺激的政策。这导致短期利率远高于通货膨胀,使得资金变得昂贵。简单来说,向可信的借款方进行隔夜借贷是一项几乎没有风险的活动,回报不应远高于通货膨胀,因此超过通货膨胀的大额溢价意味着资金昂贵。在历史上的倒挂中,资金变得非常昂贵,这自然导致经济活动下降。我们可以称之为熊市倒挂。

但这次,倒挂并不是由于激进的美联储提高利率以遏制通货膨胀——因为价格似乎受到控制——而是由于温和和宽松的中央银行的回归,导致收益率在整个曲线上下降,长期债券的收益率下降更多。你可以称之为牛市倒挂。

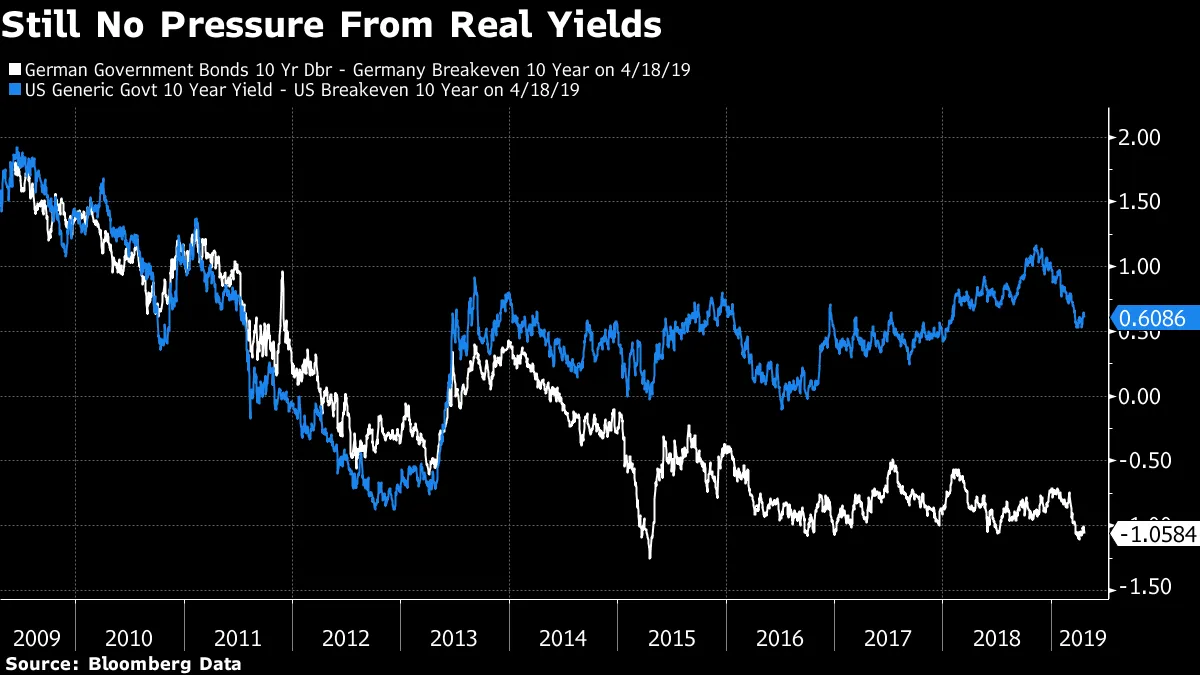

另一个关键点是,货币的价格保持相对稳定,换句话说,收益率在任何时候都没有远远高于通货膨胀。这是一个至关重要的点。实际收益率可以说是金融紧缩的最重要衡量标准。而长期实际收益率(从10年期收益率中减去预期通货膨胀)仍然在可控范围内——尽管在去年年底短暂的恐慌中,它们似乎出现了突破。与此同时,在欧洲,实际收益率仍然是明显的负值:

我们在测试这些理论时缺乏严重的先例。但至少有一些理由可以忽略这一特定的收益率曲线倒挂;它发生在美联储再次使货币变得便宜的时候。再加上市场目前对中国的关注,那里经济活动似乎正在改善,我相信这就是市场忽视这一倒挂的原因。交易员们对美联储和中国的共产党充满信心。所以这没问题。

我们在测试这些理论时缺乏严重的先例。但至少有一些理由可以忽略这一特定的收益率曲线倒挂;它发生在美联储再次使货币变得便宜的时候。再加上市场目前对中国的关注,那里经济活动似乎正在改善,我相信这就是市场忽视这一倒挂的原因。交易员们对美联储和中国的共产党充满信心。所以这没问题。

为什么仍然没有有意义的通货膨胀,利率为什么没有更高?

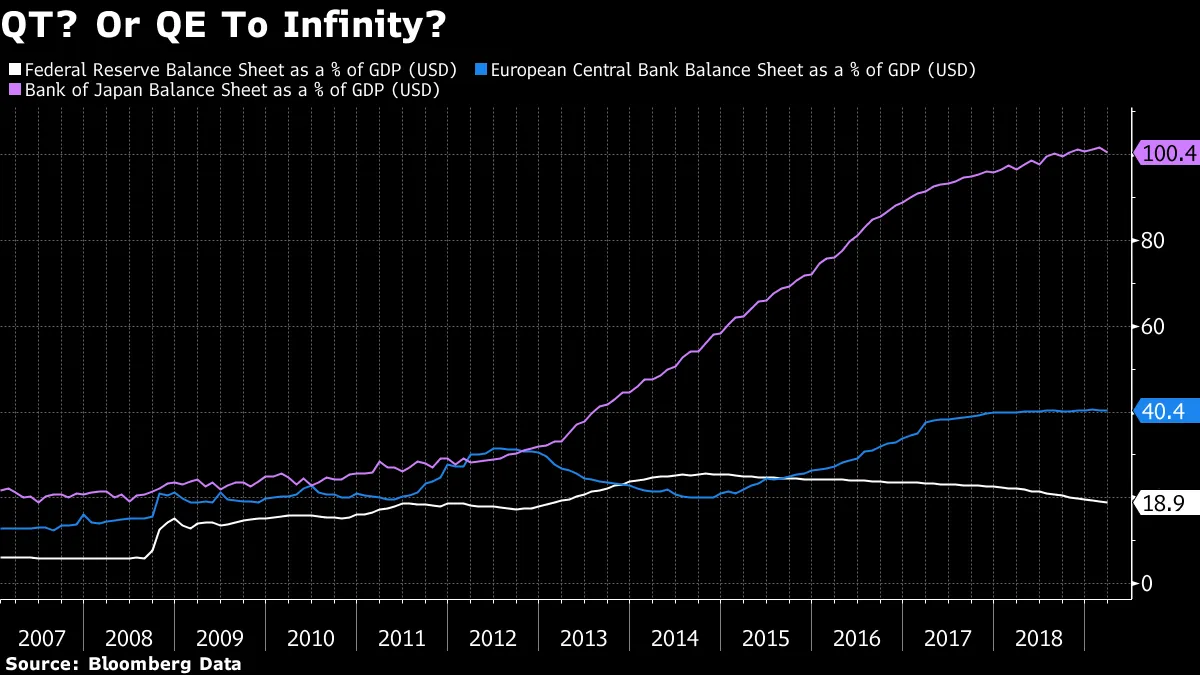

这个问题,或者它的某个版本,已经在所有投资者的关注之首持续了近十年。有两个简单的观点常常需要重复。首先,美国并不是世界上唯一的国家。虽然美联储一直在尝试略微减少其资产负债表,但欧洲中央银行的资产负债表却在增加——在欧元区主权债务危机后,试图过快收紧条件的灾难性尝试之后。而日本银行似乎处于一个不同的星球:

其次,我们有中央银行的反应函数。在危机后的时期,它们一直表现得很谨慎,并在出现问题的第一迹象时就逆转了收紧条件的尝试。高盛的金融状况指数,包括来自股市、债务和货币市场的紧缩措施,清晰地显示了这一模式:

其次,我们有中央银行的反应函数。在危机后的时期,它们一直表现得很谨慎,并在出现问题的第一迹象时就逆转了收紧条件的尝试。高盛的金融状况指数,包括来自股市、债务和货币市场的紧缩措施,清晰地显示了这一模式:

在2016年初的担忧激增中,美联储推迟了加息,之前计划在未来一年内加息四次,而中国当局则刺激了其经济。12月发生了完全相同的事情。美联储和中国共产党奇怪的双重行为再次抬头。

在2016年初的担忧激增中,美联储推迟了加息,之前计划在未来一年内加息四次,而中国当局则刺激了其经济。12月发生了完全相同的事情。美联储和中国共产党奇怪的双重行为再次抬头。

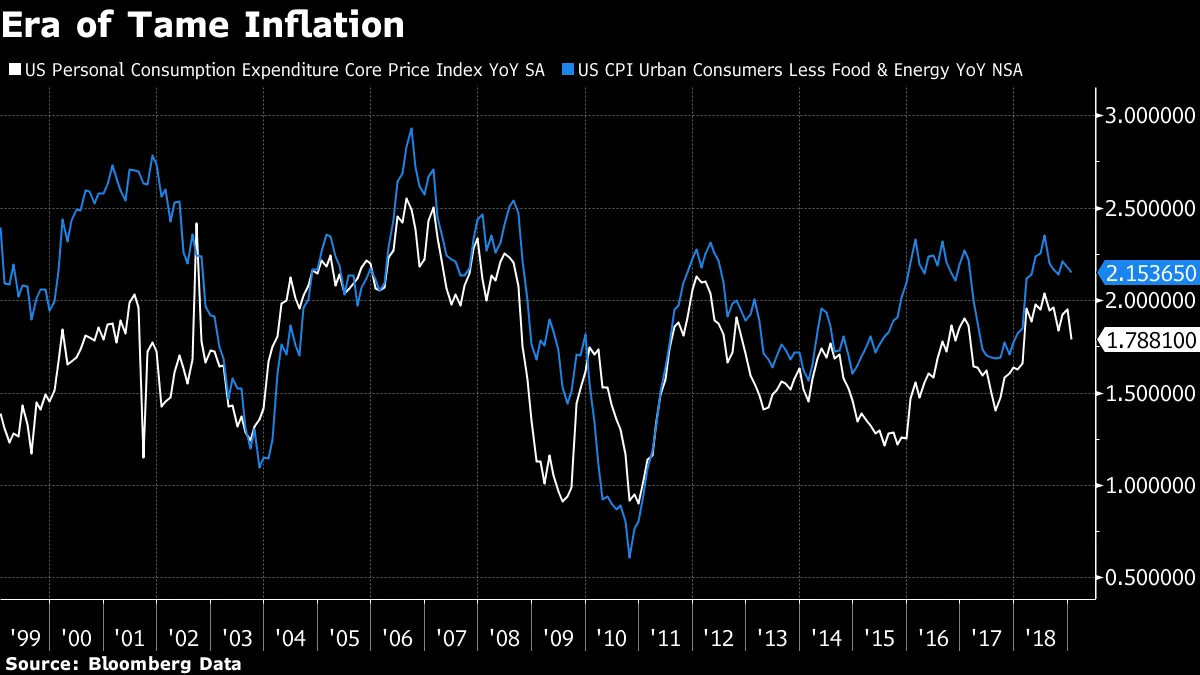

这告诉我们为什么利率不上涨。但为什么通货膨胀没有加速呢?美国的失业率在下降,这通常意味着更高的价格会转嫁给消费者。然而,通货膨胀仍然保持在可控范围内。尽管受到的批评很重,往往是当之无愧的,但美联储在控制通货膨胀方面的记录——毕竟,这是任何中央银行的核心责任——是典范:

那么,缺乏通货膨胀压力的原因是什么?最连贯的解释来自于低利率对资本主义创造性破坏过程的抑制作用。简单来说,低利率使那些通常会失败的公司得以生存并继续经营。这意味着资本被浪费,增长远低于本应达到的水平。Gavekal Economics的Louis-Vincent Gave对此的简明解释说得很好:

那么,缺乏通货膨胀压力的原因是什么?最连贯的解释来自于低利率对资本主义创造性破坏过程的抑制作用。简单来说,低利率使那些通常会失败的公司得以生存并继续经营。这意味着资本被浪费,增长远低于本应达到的水平。Gavekal Economics的Louis-Vincent Gave对此的简明解释说得很好:

…过低的资本成本使得僵尸企业得以生存,并压低了其他所有人的价格(和回报)(参见我们2013年的书《太不同以致不安》)。极其宽松的货币政策将成为中央银行的加州旅馆。通过鼓励消费者、企业和政府承担过多债务,政策制定者将自己逼入了一个无法正常化货币政策的角落:“你可以随时退房,但你永远无法离开。”

与此同时,对通货膨胀的信念意味着资金源源不断地流入股票和实物资产。现在,正如Gavekal正确指出的,几乎没有人担心通货膨胀。这意味着我们可能会被困在这个奇怪的后危机量化宽松环境中,低利率、低增长和强劲的资产价格。当然,除非经济逻辑即将重新确立,通货膨胀回归。现在,我们已经说服自己这不会发生。很多事情都寄希望于通货膨胀不出现在视野中。

Authers的笔记:

我们上周结束了关于彼得·伯恩斯坦的《资本思想》的Authers笔记书友会讨论。我们的直播博客的文字记录可以在彭博终端上找到。本周我们将制作一个播客,涵盖所有出现的主要问题,应该可以在你获取播客的地方找到。我们还将在线发布文字记录。

这本书是 《亲爱的董事长:董事会斗争与企业激进主义的崛起》 by Jeff Gramm,这是一本关于过去一个世纪董事会斗争的精彩叙述历史,通过激进分子发送给公司的信件讲述。它在三年前出版,我非常享受阅读这本书。这是我读过的最有趣的商业书籍之一。我们可能会尝试以不同的方式处理这本书,因为我们继续进行实验。现在,你可以期待大约一个月后再进行一次大型在线讨论,我也希望在这个月的进展中,逐章讨论书中的个别故事。

我希望你喜欢关于资本思想的讨论,我也希望阅读《亲爱的主席》将是一个有趣的体验。喜欢彭博社的回报点吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。