债务可能很高,但信用利差过大 - 彭博社

John Authers

违约债务。

公司们一直在借贷大量资金,杠杆比率接近历史最高水平。有关详细信息,请查看我上周与我的彭博新闻同事劳伦·利瑟比制作的这份图形探索。但低利率使得偿还债务和再融资变得更容易。真的有可能尽管一切,信用利差应该更紧吗?

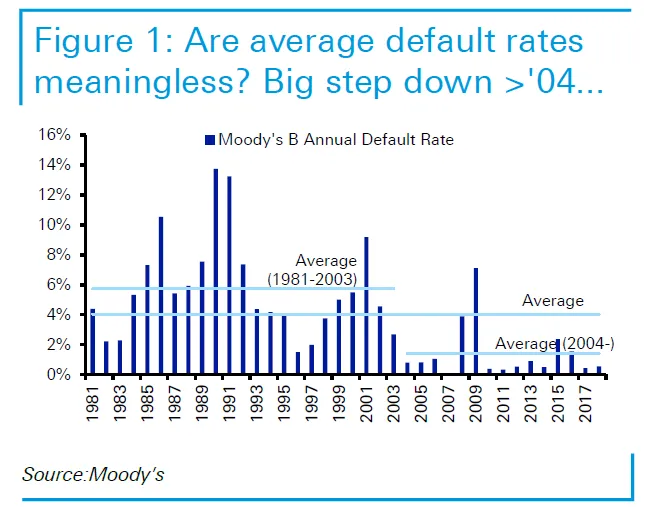

德意志银行的最新违约研究报告,现已进入第15个年头,表明利差不需要像现在这样宽。但它也表明流动性恶化到了这样的程度,以至于市场在违约发生时可能比过去更难应对。以下图表显示了穆迪投资者服务公司对“B”级高收益债券的年违约率,或低于投资级四到六个级别。联邦储备在互联网泡沫破裂后大幅降息后,违约率的下降是显而易见的:

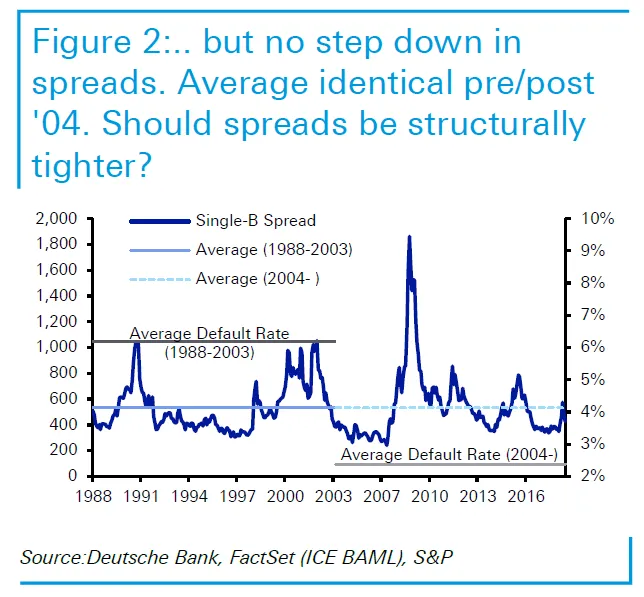

出于某种原因(而这个原因几乎肯定是基础利率的低水平),如今B级信用的违约可能性远低于1980年代和1990年代。对于强劲的BB级信用,情况会更加戏剧化,自危机以来的九年中,有四年没有发生任何违约。然而,市场仍然要求与以往相同的利差来补偿违约风险:

出于某种原因(而这个原因几乎肯定是基础利率的低水平),如今B级信用的违约可能性远低于1980年代和1990年代。对于强劲的BB级信用,情况会更加戏剧化,自危机以来的九年中,有四年没有发生任何违约。然而,市场仍然要求与以往相同的利差来补偿违约风险:

这些数字是全球性的,但以美国为主导。从表面上看,德意志银行的吉姆·里德及其团队已经识别出一个明确且可利用的市场异常。只要利率保持如此低,并且看起来低利率环境还有很多年,那么市场就要求对违约风险给予过高的补偿。

这些数字是全球性的,但以美国为主导。从表面上看,德意志银行的吉姆·里德及其团队已经识别出一个明确且可利用的市场异常。只要利率保持如此低,并且看起来低利率环境还有很多年,那么市场就要求对违约风险给予过高的补偿。

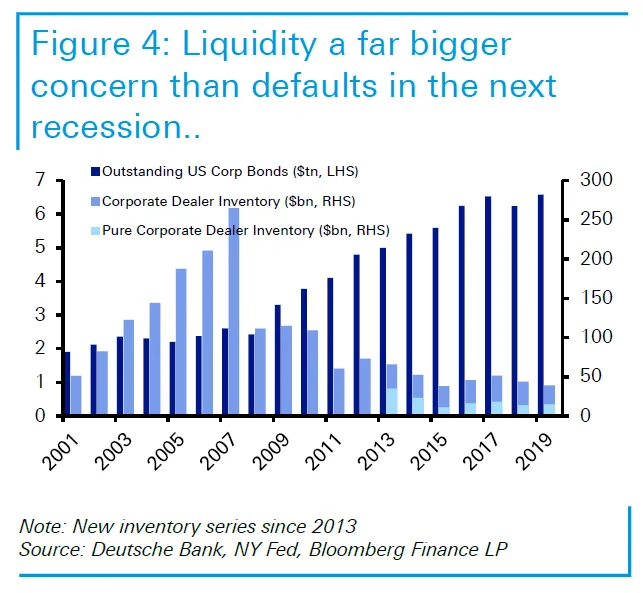

需要注意的是,市场现在对冲击的韧性不如从前,因为持有库存的交易商减少了。由于监管要求的变化和对风险的退缩,流动性大大降低:

违约在下一个经济衰退之前不太可能上升。当这种情况发生时,风险在于由于缺乏买家,利差可能会突然膨胀。里德总结了这些风险:

违约在下一个经济衰退之前不太可能上升。当这种情况发生时,风险在于由于缺乏买家,利差可能会突然膨胀。里德总结了这些风险:

在经济衰退中,我们可能会看到单向抛售和利差的大幅风险。考虑到市场的这些结构性技术缺陷,我们预计这将是历史上第三糟糕的利差周期(仅次于大萧条和全球金融危机)。当降级发生时,大型BBB市场与高收益市场的对比也会加剧技术问题。由于许多指标处于周期末期,这在未来几年是一个真实的风险。

因此,这是一个高债务、低增长、低实际收益、低违约、低流动性的世界。这对投资者来说是一个具有挑战性的组合,但在信用方面,买入并持有的超额回报相对于长期平均水平应该相对不错,但要注意下一个经济衰退中的利差风险。

他的分析也有助于解释为什么投资者在去年年底对更高利率如此恐惧。目前,很多事情都依赖于低利率的无限期延续。通货膨胀压力以及随之而来的更高利率将打乱许多舒适和积极的情景。

脱欧:英国茶杯中的风暴。

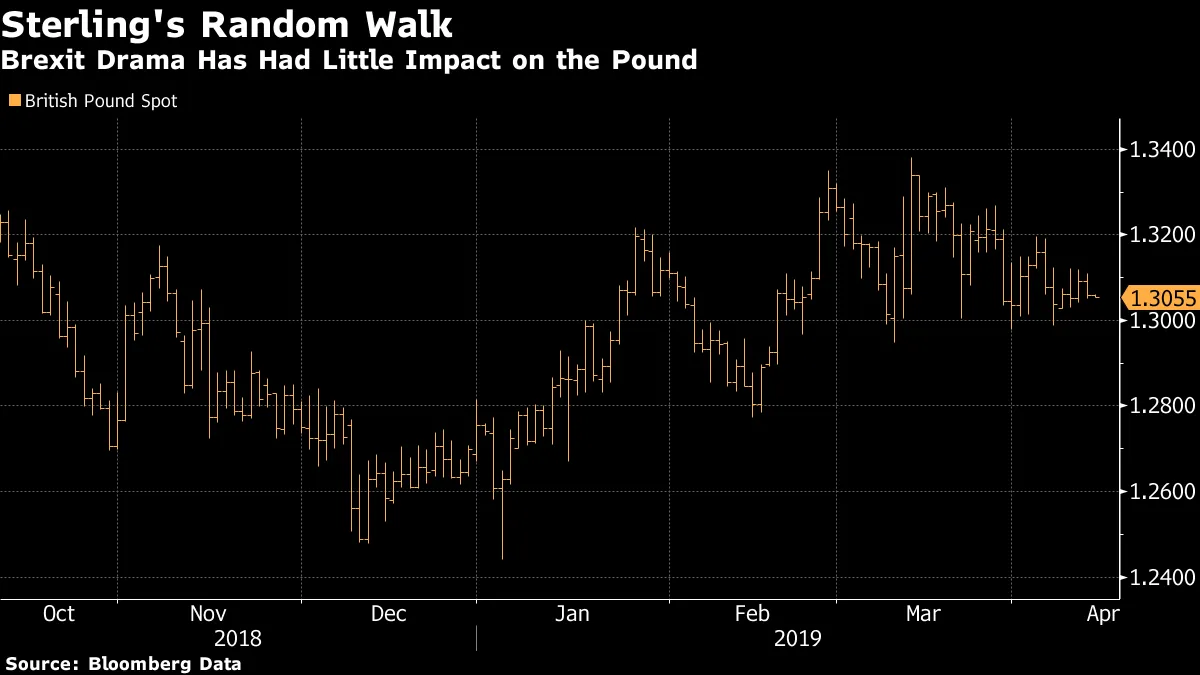

脱欧前所未有地展示了英国建制派的情绪。然而,外汇交易员们却保持着冷静。脱欧戏剧的最后阶段几乎在六个月前开始,当时首相特蕾莎·梅与欧盟磋商她的协议,但未能向她的议会同事推销。这就是在这场戏剧中英镑的表现:

就目前而言,英镑应该在走强,因为可怕的无协议脱欧的风险正在减退。英国政府正在结束其“无协议”的准备,假设某种协议现在是确定的,即使根据伦敦的资本经济学调查,博彩公司仍然认为无协议仍然是一个选项:

就目前而言,英镑应该在走强,因为可怕的无协议脱欧的风险正在减退。英国政府正在结束其“无协议”的准备,假设某种协议现在是确定的,即使根据伦敦的资本经济学调查,博彩公司仍然认为无协议仍然是一个选项:

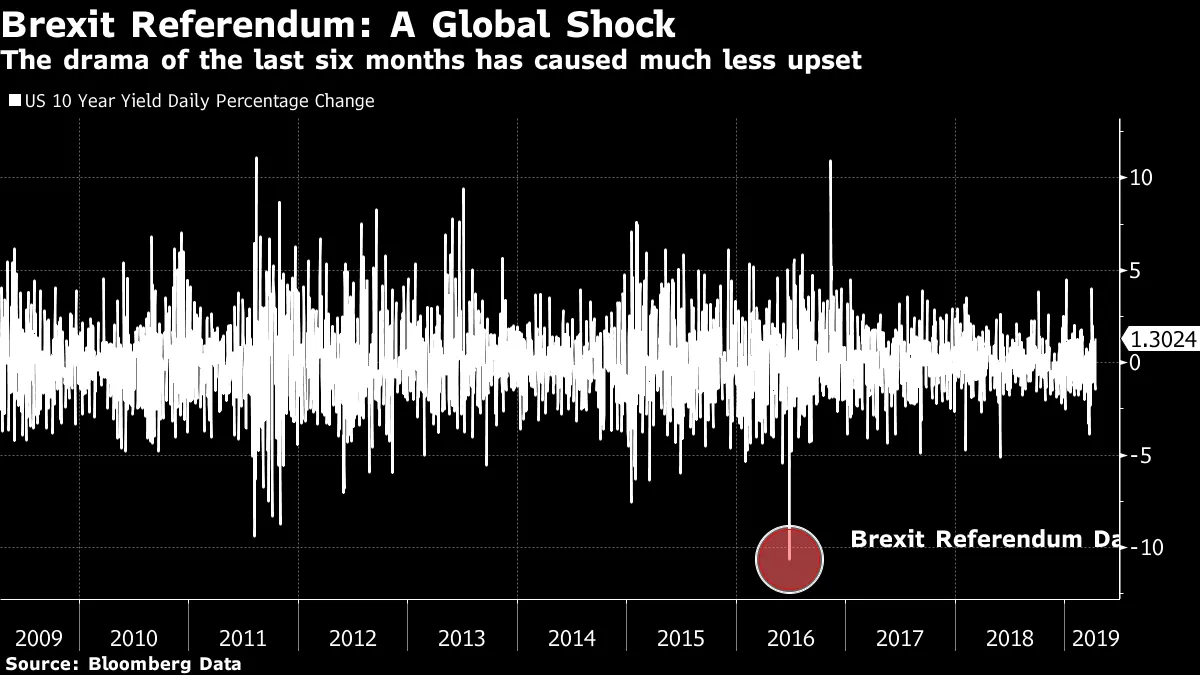

就博彩公司而言,脱欧在今年不会发生的几率很大,但仍然有许多选项。根据货币市场的判断,这并不重要。公投结果导致全球市场出现短暂的痉挛。对安全资产的追逐导致了后危机十年中国债收益率最大的一天跌幅:

就博彩公司而言,脱欧在今年不会发生的几率很大,但仍然有许多选项。根据货币市场的判断,这并不重要。公投结果导致全球市场出现短暂的痉挛。对安全资产的追逐导致了后危机十年中国债收益率最大的一天跌幅:

一旦明确英镑的冲击没有迫使任何企业倒闭并造成连锁损失,这就变成了一个英国的事务。目前的信念是,风险主要是特定于英国的,而当前的价格在很大程度上反映了这些风险。正如我周四所写,仍然存在一些明显的下行可能性,国家的长期未来看起来严重受损。但长期的信息是,这只是英国茶杯中的风暴。它似乎不再可能溢出到其他地方。喜欢彭博社的回报点吗?订阅以获得全球120个国家的无限访问权,并从独家的每日通讯《彭博开放》和《彭博收盘》中获得专家分析。

一旦明确英镑的冲击没有迫使任何企业倒闭并造成连锁损失,这就变成了一个英国的事务。目前的信念是,风险主要是特定于英国的,而当前的价格在很大程度上反映了这些风险。正如我周四所写,仍然存在一些明显的下行可能性,国家的长期未来看起来严重受损。但长期的信息是,这只是英国茶杯中的风暴。它似乎不再可能溢出到其他地方。喜欢彭博社的回报点吗?订阅以获得全球120个国家的无限访问权,并从独家的每日通讯《彭博开放》和《彭博收盘》中获得专家分析。