脱欧延迟为英国金融市场带来了喘息机会 - 彭博社

John Authers

脱欧:准备再等七个月。

英国投票决定离开欧盟,主要是因为“重新掌控”的口号在投票离开运动中取得了惊人的成功。因此,如果在英国,甚至可能在整个欧洲大陆,有什么事情是大家可以达成共识的,那就是德国和法国争论让英国在他们的俱乐部待多久的当前场面是多么荒谬,而英国首相却沦落到乞求延长停留时间。这种荒谬性在他们选择英国欧盟成员资格的新最终日期时达到了顶峰。英国现在将于10月31日退出。

这一决定在欧洲大陆的政治影响——政治家们现在必须放弃他们为没有英国的欧洲议会选举所做的计划——以及在英国的影响将是深远的。没有人对这个协议感到满意。这个日期没有逻辑可言。它让不确定性持续下去,而没有给分裂的英国政治体足够的时间回到起点,理清新的方法。无论是英国、德国还是法国都不想这样。它只是作为法国人——对一个行为不当的英国在漫长的延迟中试图充当破坏者的前景感到警觉——和德国人之间的妥协而出现。

现在正好有足够的时间举行第二次公投,也正好有足够的时间让保守党抛弃英国首相特蕾莎·梅并选择一位新领导人。但在任何情况下,都需要在接下来的几周内采取果断行动,这段时间可能会被可能滑稽的欧洲议会选举所主导。英国擅长产生笑话和抗议候选人。这些选举要求获胜者只需服务四个月,直到万圣节结束,应该会产生一批经典的候选人。

这些都无法解决核心问题,克莱夫·克鲁克上周为彭博社观点所指出的。选择真的在于留下还是离开,因为没有好的妥协。“软”脱欧,限制与欧洲的分离程度,也意味着英国放弃对欧盟运作方式的发言权,同时仍然受到其约束。正如克鲁克所说:

脱欧危机的根源并不是你可能认为的硬脱欧保守党人的妥协失败。相反,问题在于没有好的妥协。三年来,英国的政治家们拒绝面对这一点,无休止且毫无意义地争论如何在留欧和脱欧之间找到折中,幻想能够找到一个可口的软脱欧。根本问题是根本不存在这样的东西。

这对投资者意味着什么?这次问题已经被推得够远,脱欧问题可能会暂时离开头条,这对英国资产来说是好事。以“无协议”离开的风险似乎也大大降低。英国至少可以在接下来的七个月内认真尝试为此做计划,这应该会降低感知风险。而且现在有足够的时间,应该能够避免可怕的“意外无协议”。大多数可能的妥协,正如克鲁克所指出的,对英国来说都比现状更糟。但从经济角度来看,它们将使国家的基础与现在大致相同,几乎没有影响。第二次公投和彻底取消脱欧项目的机会也增加了。总体而言,对英国及其投资持更积极的态度是合理的。

此外,相当重要的是,世界其他地方的事件正在帮助缓解压力。无论对与错,投资者已经决定,中国经济活动的回升将在短暂滞后后转化为欧元区的回升。美联储已经转向鸽派,减少了一个严重的潜在压力源,而欧洲中央银行的马里奥·德拉吉刚刚强烈暗示,欧元区的利率可能再次下降。

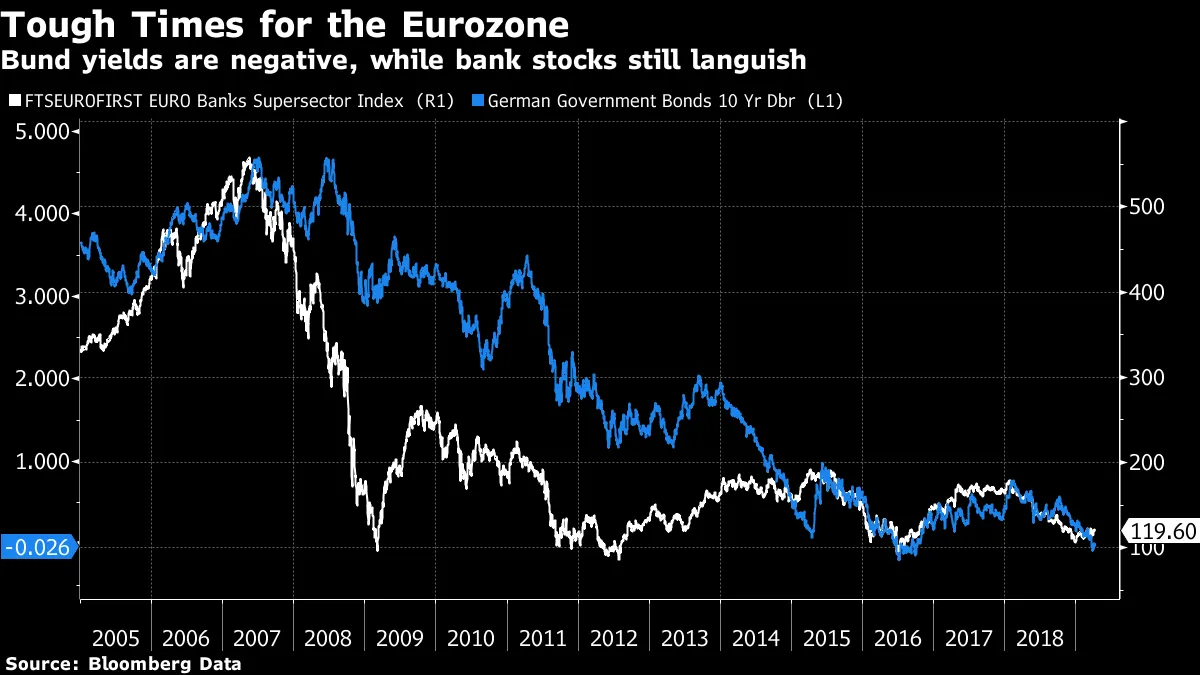

但下行风险并未消除。德拉吉之所以如此鸽派,是因为他对欧洲经济缺乏信心。欧洲银行的疲弱继续成为欧洲经济的一个隐患。而欧洲央行的最新消息已经足以将德国10年期国债收益率推回零以下。廉价资金可能有帮助,但如此低的利率削弱了银行提高盈利能力的尝试,并显示出缺乏经济信心。欧元区并没有处于强势地位来主导条款,另一个秋季的脱欧悬念可能会在欧洲经济更加岌岌可危的情况下发生。

英国现在期待下个月的选举。如果有任何时候需要抗议投票,那就是现在。在过去三年的大部分时间里,留欧派有更多理由感到不满;但此时,脱欧派可能会非常愤怒。支持脱欧候选人的大规模投票,随后是一个强烈反欧盟的英国代表团在欧洲议会就职,是完全可能的。欧洲议会议员没有直接权力改变英国议会关于脱欧的决定。但下个月的强烈反欧盟投票仍然可能改变所有国家政治家的计算,并恢复那种可能扰乱市场和经济的混乱退出风险,远超欧洲。

英国现在期待下个月的选举。如果有任何时候需要抗议投票,那就是现在。在过去三年的大部分时间里,留欧派有更多理由感到不满;但此时,脱欧派可能会非常愤怒。支持脱欧候选人的大规模投票,随后是一个强烈反欧盟的英国代表团在欧洲议会就职,是完全可能的。欧洲议会议员没有直接权力改变英国议会关于脱欧的决定。但下个月的强烈反欧盟投票仍然可能改变所有国家政治家的计算,并恢复那种可能扰乱市场和经济的混乱退出风险,远超欧洲。

欧洲议会选举带来了其他风险。这很可能会增强意大利反欧洲人士的力量,同时加深意大利与欧元区之间的对抗风险。这种对抗可能会在新的欧洲委员会于11月1日上任时达到高潮——这正是英国现在预计退出的第二天。

因此,在这一妥协之后,市场的缓解可能是短暂的。一些明智的、具有远见的伦敦政治家、罗马和布鲁塞尔将会有所帮助。传统的英国 反欧洲饮食将无济于事。

关于《资本思想》的精彩观点。

是时候再来一次关于本月《Authers’ Notes》书籍的观点分享,书名为彼得·伯恩斯坦的《资本思想》。对于那些新接触此书的人,我已邀请所有感兴趣的人尝试阅读《资本思想》,这本书被公认为现代金融基础的经典之作,写于1992年,并向我发送评论。彭博社将在下周举办关于这本书的在线聊天。

彼得·阿特沃特,《情绪与市场》的作者,提出了一些有趣的观察。正如他书名所暗示的,他对社会情绪如何影响市场进行了大量研究。社会中的乐观和悲观高峰往往与市场的转折点相呼应。他建议,有迹象表明,伯恩斯坦所涵盖的概念,主要是由1950年代和1960年代的学者们默默传播的,之所以被广泛接受,很大程度上是因为1970年代初期非常消极的社会情绪。那时的熊市没有像1929年的大崩盘或1987年的黑色星期一崩盘那样受到关注,但阿特沃特表示,这导致许多因重大损失而痛苦不堪的投资者寻找新的操作方式。他们在学术金融中找到了这种方式:

在其他人专注于风险管理和波动性的同时,伯恩斯坦书中让我印象深刻的是他前面十几页的内容。

非常明显的是,今天现代金融化世界的许多方面本质上是对上一个周期的反击。由于资金管理者未能成功应对剧烈波动的股市(1966年至1974年)和飙升的利率,产生了一系列新的工具、工具和思维。从灰烬中,金融化的凤凰应运而生,而我们现在对此视为理所当然。

回顾过去40年,很难不看到从发明到创新再到扩张再到过度的明确演变。例如,先锋集团从革命性变为近乎垄断者,就像曾经被完全禁止的股票回购,从对激进投资者如伊万·博斯基的极端反应,变成了企业首席财务官的日常工具。在工具、工具和思维方面,犹豫不决已被全面接受所取代。

所有这些都引出了一个问题,即我们对1970年代定义的风险管理的无情追求是否使我们容易受到另一个周期变化的影响。通货紧缩,而不是1980年代式的通货膨胀,是否成为了不可预见的、因此未对冲的风险?

这有很大的有效性。我也发现自己在前几页做了很多下划线和边注。书的大部分内容是关于这些想法本身及其产生的过程,但在开头和结尾,伯恩斯坦告诉我们为什么人们开始应用它们。正如阿特沃特所说,这在很大程度上是由于他们在1970年代初遭受的谦卑:

如果不是1974年的危机,几乎没有金融从业者会关注那些在象牙塔中酝酿了二十年的思想。但当即兴策略无法战胜市场,反而危害了客户的利益时,从业者意识到他们必须改变自己的方式。他们不情愿地开始对将学术界的抽象思想转化为控制风险和止损的方法表现出兴趣。这是塑造新华尔街革命的动力。

还有一个被低估的重要因素,但伯恩斯坦在他的介绍中简要提到过:规模。即使在1970年代,投资经理们发现自己已经太大,无法像过去那样运作。他们渴望一种能够带来规模经济的模型。

“仅仅挑选最佳股票并将其纳入客户投资组合的快乐游戏,在投资组合管理机构规模较小时运作得相当不错。我的公司在被收购时管理的资产不到1亿美元,管理少于20个头寸的投资组合没有任何问题。

随着组织规模的扩大,这种操作规模变得不再实用……许多1960年代的激进经理忽视了这一现实,继续表现得好像他们仍在管理小型投资组合。他们对变化的无知帮助解释了当风暴经济天气压倒1971年和1972年乐观市场时发生了什么。”

继续阿特沃特的观点,我们现在有一个投资模型,它鼓励并且确实要求巨型化。我们的资金被锁定在由庞大实体管理的巨额基金中,直到最近,这种情况基本上没有受到质疑。但现在,针对美国三大被动投资集团——先锋集团、黑石集团和州街资本——所积累的巨大权力的反击似乎已经开始。也许我们对规模的拥抱,就像我们对学术思想的拥抱,是对上一个周期的反应。这只是过程的一部分。

风险:将其转化为你的优势。

风险的问题并没有消失。这篇来自菲尔·迪恩的“资本思想”贡献,作为一名期权交易员:

波动性对期权交易员来说有两种含义;

- 资产的实际历史波动性

- 通过取资产交易价格并推算市场预期的波动性来计算的“隐含波动性”。

我还会增加第三种波动性风险,这与资产之间的市场间风险有关。大多数模型假设这可以通过相关系数来衡量,但正如你的一位读者指出的,这些系数可以并且确实会发生剧烈变化。我一直假设,当事情发生时(当糟糕的事情发生……),这些相关性都会变为1,而所谓的非相关资产之间的多样化作为防御的价值有限。正如交易员在这种情况下所说的,你卖的是你能卖的,而不是你想卖的。实际上,在次贷危机中,这在我看来(事先)是主要问题,因为它建立了基于并非所有资产会同时出现问题的AAA评级CDO。历史证明这一点是正确的。

所以我会断言,你可以通过两种方式(历史和统计)来衡量波动性,而理解市场需要这两者。你有“胖尾”,这些是无法提前测量的,但需要“常识”来避免它们或从中获利。

与此同时,芝加哥的Portfolio123的Yuval Taylor在这篇文章中建议,风险可以用两种不同的方式来定义,而不可能防范这两种风险:

如果我们将其定义为未能达到预期,那么风险的基本组成部分就是不可预测性。从逻辑上讲,任何风险的度量都不会表现出任何持续性,因为持续性是不可预测性的对立面。因此,事后风险的测量与事前风险没有相关性。另一方面,如果我们将风险定义为资本的永久损失,那么就没有逻辑方法可以调整风险的回报,因为正回报是防止资本永久损失的唯一保证,而负回报是资本永久损失的唯一保证。风险调整回报的概念是一种幻影。

在另一篇文章中,也可以在SeekingAlpha上找到,他继续攻击更高回报需要更大风险的观点。他建议一种不同的版本,其中风险和回报彼此相关,但这种关系不是线性的。相反,在某个点之后,这种关系会弯曲,就像贝克汉姆:

没有任何风险,就没有回报。随着风险的增加,回报也会增加,直到某个点。在达到那个点之后,随着风险的进一步增加,回报会减少。

认识到在某个点上降低风险可以增加回报,应该会对我们看待投资的方式产生重大影响。这有助于证明低贝塔方法、低波动性方法以及在多么彻底地审查投资机会时增加谨慎性。认为更高风险会导致更高回报的观点被用来证明许多非常高风险投资,而没有充分考虑其优点。

他能否在数学上毫无疑问地证明这一点?我不确定,但有一个合理的论点认为他不应该必须这样做,我们应该尽量遵循常识。他对风险与回报之间关系的看法确实符合常识,即使这不是一个资本主义的理念。