经济衰退的担忧被夸大了 - 彭博社

John Authers

优化-主义回来了。

每个月都以一系列来自全球采购经理的调查开始。这些基于制造业的调查通常会提出最好的问题,以评估经济的强度,其格式允许对国家和行业进行直接比较。它们被视为“软”数据,但几乎没有其他数据能像它们一样影响市场。这在很大程度上是因为制造业数据提供了与经济增长(或缺乏增长)一样好的领先指标。

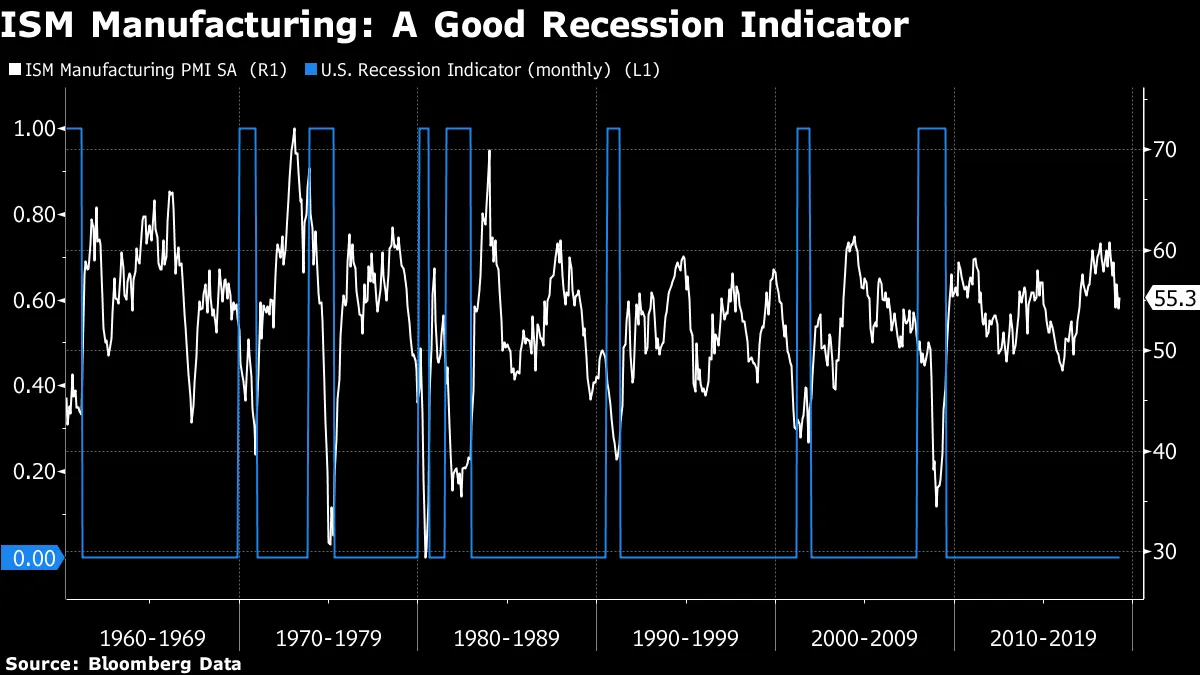

这些调查通常是扩散指数,这意味着任何低于50的数字应该显示收缩,而任何高于50的数字则标志着扩张。正如这张图表所示,美国供应管理协会的制造业指数是一个良好的衰退指标。自1960年以来的每次衰退都伴随着ISM指数急剧下降至50以下,唯一的例外是在1973年末,当时石油禁运突然将美国推入衰退。

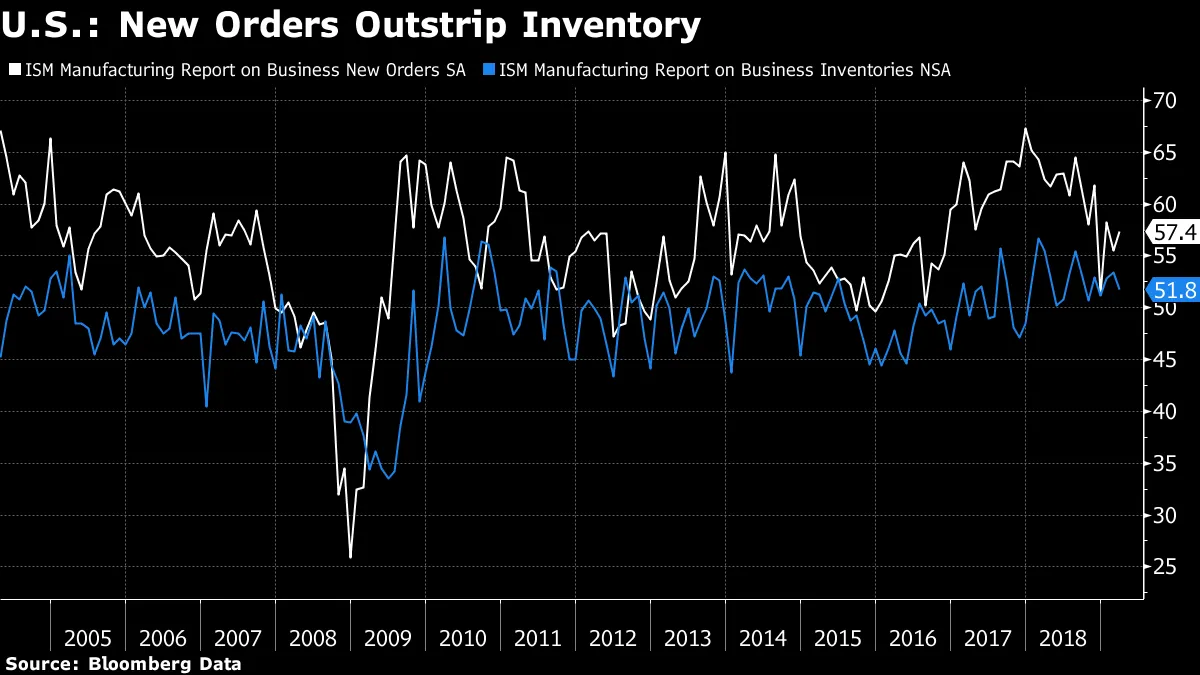

正如图表所示,ISM开始对美国显得不妙,最近几个月急剧下滑。因此,周一上升至55以上,超出了许多人的预期,是一个值得高兴的理由。细节显示新订单上升,而库存减少。这是另一个经典的积极信号:

正如图表所示,ISM开始对美国显得不妙,最近几个月急剧下滑。因此,周一上升至55以上,超出了许多人的预期,是一个值得高兴的理由。细节显示新订单上升,而库存减少。这是另一个经典的积极信号:

这一消息是在中国类似数据意外回升之后传出的,尽管中国经济似乎仍远不如美国健康,新出口订单才刚开始反弹。对中国经济再次下滑的担忧将对美国产生重大影响,这在最近几个月对美国经济信心的丧失中发挥了重要作用。

这一消息是在中国类似数据意外回升之后传出的,尽管中国经济似乎仍远不如美国健康,新出口订单才刚开始反弹。对中国经济再次下滑的担忧将对美国产生重大影响,这在最近几个月对美国经济信心的丧失中发挥了重要作用。

这导致分析师大幅下调了他们对利率的预测,债券收益率也随之下跌。关于衰退指标,债券市场发出了经典的衰退警告——倒挂收益率曲线。但要发出明确信号,倒挂必须持续。强劲的制造业调查结果足以使收益率曲线恢复正常。正如这张图表所示,10年期国债的收益率再次超过三个月期国债:

尽管对衰退的恐惧至少在一天内得到了缓解,但对于那些涌入“做多国债”这一热门交易的投资者来说,周一的交易就像是“汤姆和杰瑞”卡通片中汤姆踩到耙子,结果 被打到了脸。

尽管对衰退的恐惧至少在一天内得到了缓解,但对于那些涌入“做多国债”这一热门交易的投资者来说,周一的交易就像是“汤姆和杰瑞”卡通片中汤姆踩到耙子,结果 被打到了脸。

对利率情绪的变化也对股市产生了巨大影响。特别是金融和公用事业几乎被视为利率衍生品;当利率上升时,银行股上涨,而公用事业股在利率下降时上涨。这一趋势已经看起来过度了一段时间,因此那些对利率将从这里上升充满信心的人可能会偏好银行股。他们最近的下滑似乎过于严重。

### 中国的牛年。

### 中国的牛年。

传统观点认为中国和美国不同步,但他们本周开始时却完美和谐。两国都发布了令人惊讶的良好制造业调查数据,随后股市大幅反弹。中国现在开始记录一些重要的里程碑,这可能会改变投资者的心理。覆盖上海和深圳最大公司的CSI 300指数的反弹,从1月初的低点已上涨超过33%。该基准指数是12个月以来的最高点。

现在是时候泼冷水了。中国的A股市场容易出现泡沫。它由散户投资者主导,并且经常受到当局的干预。不幸的是,对于中国的经济官员来说,微观管理股市比管理经济的其他部分要困难得多。因此,政府往往使用笨拙的手段来打击市场,导致市场在两个方向上都过度波动。泡沫在2007年和2015年膨胀并破裂。正如这张图表所示,今年的交易量激增,令人想起2015年的泡沫:

我们应该开始担心中国再次出现股市泡沫吗?在一份有趣的报告中,伦敦资本经济学的奥利弗·琼斯建议,也许我们应该:

我们应该开始担心中国再次出现股市泡沫吗?在一份有趣的报告中,伦敦资本经济学的奥利弗·琼斯建议,也许我们应该:

中国的股市过去偶尔会对平庸的收益置之不理。因此,原则上它们可能会再次持续更长时间地这样做。虽然上海综合指数的市盈率现在比2010年以来的平均水平高出约7%,但仍远低于之前的峰值。而过去几个月的反弹是由交易量激增推动的,部分原因是保证金融资的增加。这两者都是2014-15年泡沫的标志,当时尽管收益几乎没有变化,两个市场仍然大幅上涨。

历史表明,上海综合指数的市盈率可以非常高。这张图表将其与更广泛的MSCI新兴市场指数的市盈率进行了比较。它显示这两者通常至少朝同一方向移动。这一分析清楚地表明2015年是一个泡沫。它还显示,今年中国的市盈率扩张超过了新兴市场整体的扩张。

随着中国当局向经济注入信贷,传统泡沫的可能性正在上升。对于那些自信能在泡沫即将破裂时及时撤出的投资者来说,这是个好消息。对我们其余人来说,如果中国股市这次能够保持稳定,或许会更让人高兴。

随着中国当局向经济注入信贷,传统泡沫的可能性正在上升。对于那些自信能在泡沫即将破裂时及时撤出的投资者来说,这是个好消息。对我们其余人来说,如果中国股市这次能够保持稳定,或许会更让人高兴。

欧洲的笑柄。

我在意大利写这篇文章,这个国家决定奖励一个由喜剧演员创立的政党,使其在立法机构中获得最大的席位。意大利人以每年大约更换一次政府而闻名,过去80年间几乎如此。

然而,即使对意大利人来说,英国的局势似乎也很荒谬。威斯敏斯特产生的戏剧性超出了普通意大利歌剧的水平。这场戏剧至少可能让意大利人不愿支持任何集体尝试脱离欧盟的行动。英国人至少提供了一个有用的公共服务,表明退出欧盟比看起来要困难得多。当然,对于与欧元区其他国家共享共同货币的意大利来说,这将更加困难。

至于英国,威斯敏斯特肥皂剧的最新一集可以称为:“不,不,不,不!”周一晚上,议员们对四种可能的新方法进行投票,结果都是“不”。默认立场仍然是,英国将在下周五无协议离开欧盟。这将意味着相当大的经济动荡。

关于留在关税同盟的提议以仅三票之差被否决,这使其成为迄今为止最受欢迎的选项。这样的结果可以说是毫无意义,因为英国目前对欧盟的关税安排有投票权,而一旦如此将失去这一权利。然而,从经济角度来看,所涉及的变化将是微乎其微的,这样的结果将在市场上引发一场松口气的反弹。然而,目前,议员们似乎无力打破僵局。如果您尚未投资于英国资产,目前还没有足够的确定性来改变这一点。

当我了解到大陆欧洲人如何看待我的祖国时,我想引起大家注意 这个故事,在这个故事中,德国副外长将英国的脱欧混乱归咎于“出生在银汤匙里的政治精英,他们上了私立学校和精英大学。”

这让我产生共鸣,因为我被认为是那个精英的一部分。我没有上私立学校,但我确实上了正是培养了大多数脱欧主要参与者的精英大学——牛津大学。而正如 我在12月的彭博社观点文章中承认的, 我认为这种抱怨有很多真实之处。我所处的牛津一代非常特权——尽管我们没有意识到——而且大多没有经过考验。我们在看待问题的方式上存在不可接受的同质性,以及极大的自信。我爱我的母校,正如大多数人一样,但我必须接受,我这一代牛津毕业生并没有很好地为国家服务。

尽管如此,似乎没有迹象表明这个国家会很快摆脱其牛津人。根据Oddschecker博彩聚合网站的数据显示,今年晚些时候,接替特蕾莎·梅成为保守党领袖的热门人选依次是:

- 迈克尔·戈夫,环境大臣,1987年牛津辩论社社长

- 鲍里斯·约翰逊,前外交大臣,1986年牛津辩论社社长,以及

- 杰里米·亨特,现任外交大臣,1987年牛津大学保守党协会社长。

目前,英国政治中几乎没有安全的赌注。但尽管一切,似乎可以安全地预测这个国家将再次把自己托付给在牛津学生政治中磨练过的政治家。我们或许更应该选择一位喜剧演员。

福克斯谈伯恩斯坦。

我们现在进入了阅读——或重读——“资本思想,”已故彼得·伯恩斯坦关于学术金融及其如何改变投资和市场世界的经典著作。请继续阅读。您可以在Authers Notes主页上阅读到目前为止关于这本书的所有回应和讨论,您可以在 这里找到。

今天我们将听到我的彭博社观点同事贾斯廷·福克斯的看法,他作为优秀的“理性市场的神话”的作者,对此有独特的视角,这本书是对伯恩斯坦所涵盖思想的最佳批评之一。这是我在2009年发表时写的关于贾斯廷书籍的评论(那时我们还不是同事)。这是贾斯廷关于彼得·伯恩斯坦和“资本思想”的贡献。

大约15年前,我请巴巴拉和彼得·伯恩斯坦吃午饭,请求他们对一个书籍项目的祝福。这个项目是对《资本思想》的更新,但在某种程度上也是一种反驳,因为我想讲述后来的事件和学术研究如何削弱了有效市场假说、资本资产定价模型、布莱克-斯科尔斯期权定价模型以及彼得在他的历史中赞美的其他学术金融产品。

令我有些惊讶的是,伯恩斯坦夫妇对此表示支持。彼得当时已近80岁,他同意自《资本思想》在1992年出版以来,很多事情都发生了变化,并表示他认为自己不会再去重新审视它。结果他对此的判断是错误的——“资本思想的演变”在2007年出版,比我的“理性市场的神话早了两年。但他继续支持我缓慢的努力,审核我的书籍提案,分享回忆,并在2009年6月他去世前几个月,给了我我的第一本书封面推荐语。

他这样做真是太好了。我认为这也有助于将《资本思想》的庆祝语气放在上下文中。伯恩斯坦并不是认为20世纪中期创造现代学术金融并在很大程度上塑造后续金融实践的思想家们在所有方面都是正确的,而是因为:

- 他与大多数他所写的人是以名字相称的,并且通常喜欢他们。

- 他认为他们的理论比他在华尔街担任资金经理期间盛行的传统智慧有很大改进。

伯恩斯坦曾担任商业银行家、大学经济学讲师、联邦储备经济学家以及战时中央情报局的前身的官员,在1951年父亲去世后接管了家族财富管理公司伯恩斯坦-麦考利公司。十六年后,在桑迪·韦尔策划的众多重大收购中的第一次,他将其出售给卡特、伯林德和韦尔的经纪公司,正值股市开始平稳之际。伯恩斯坦在那之后又待了几年,但在1973年市场开始崩溃时辞职了。

所以这个家伙对市场时机有些了解!他还亲历了华尔街历史上最愚蠢的两个时期,即20世纪60年代初至中期的疯狂年份,当时共同基金经理因大量投资超高风险的成长股而被称为天才,以及60年代末至70年代初的Nifty-Fifty时代,当时购买并持有蓝筹股组合被视为一种必胜策略,直到它不再是。

这些方法的学术批评者,伯恩斯坦最初作为资金经理对此不屑一顾,但后来作为《投资组合管理杂志》的创始编辑而支持他们,并没有错在于轻视这些方法。而他们提出的理解市场的定量方法虽然有缺陷,但无疑比疯狂和Nifty-Fifty要聪明和复杂得多。

作为一个专注于如何成功投资的人,伯恩斯坦有时对金融创新的副作用有些盲目。他对我的书籍提案的唯一抱怨是,他认为我不应该暗示被称为投资组合保险的定量金融创新在1987年股市崩盘中发挥了作用。投资组合保险的三位创始人中的两位后来告诉我,他们认为这至少部分是造成崩盘的原因,所以我保留了这一点。尽管伯恩斯坦在《资本思想的演变》和他1996年的经典著作《反对诸神:风险的非凡故事”中给予了有效市场的行为金融批评者很多关注,但他从未真正解决过学术金融的概念在塑造公司治理、监管政策和整个金融系统方面并不总是良性的更广泛批评。

尽管如此,他帮助我出版了一本确实做到了这一点的书。这就是为什么我认为我们应该欣赏《资本思想》,因为它是一部精彩而人性化的叙述,讲述了一些非常有影响力的思想的来源,而不一定将其视为一种认可。

一如既往,欢迎所有反馈。如果您强烈同意或不同意贾斯廷的观点,请告诉我们。您可以发送电子邮件到书友会的直接邮箱([email protected]),或在Authers Notes 主页上发表评论。喜欢彭博的《回归要点》吗?订阅以获取无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。