每周修复:债券和棒球中的曲线问题 - 彭博社

Luke Kawa, Tracy Alloway

大约1930年:纽约洋基队棒球运动员,路·盖里格(1903 - 1941)和贝比·鲁斯(乔治·赫尔曼·鲁斯,1895 - 1948)。盖里格的职业生涯在他患上无法治愈的疾病肌萎缩侧索硬化症时结束,现在被称为“路·盖里格病”。(照片由MPI/Getty Images提供)摄影师:MPI/档案照片欢迎来到《每周修复》,这是一份解释新棒球赛季开始与金融市场之间共同点的通讯。– 卢克·卡瓦,跨资产记者和特雷西·阿洛威,执行编辑

大约1930年:纽约洋基队棒球运动员,路·盖里格(1903 - 1941)和贝比·鲁斯(乔治·赫尔曼·鲁斯,1895 - 1948)。盖里格的职业生涯在他患上无法治愈的疾病肌萎缩侧索硬化症时结束,现在被称为“路·盖里格病”。(照片由MPI/Getty Images提供)摄影师:MPI/档案照片欢迎来到《每周修复》,这是一份解释新棒球赛季开始与金融市场之间共同点的通讯。– 卢克·卡瓦,跨资产记者和特雷西·阿洛威,执行编辑

比赛开始:2019年MLB赛季正式开始。棒球分析显示,越来越多的投手投掷变速球——曲球等,而不是直球——比以往任何时候都要多。统计数据显示,击球手面对这些投球时,成功的机会变得更加困难。

同样,全球市场刚刚遭遇了一次曲球——这可能会让风险资产的多头在狂乱中挣扎。这是短期和长期国债收益率之间的差距,以及它的倒挂——这是许多美国经济衰退之前的现象——正在使全球利率下降,指向全球活动的放缓。

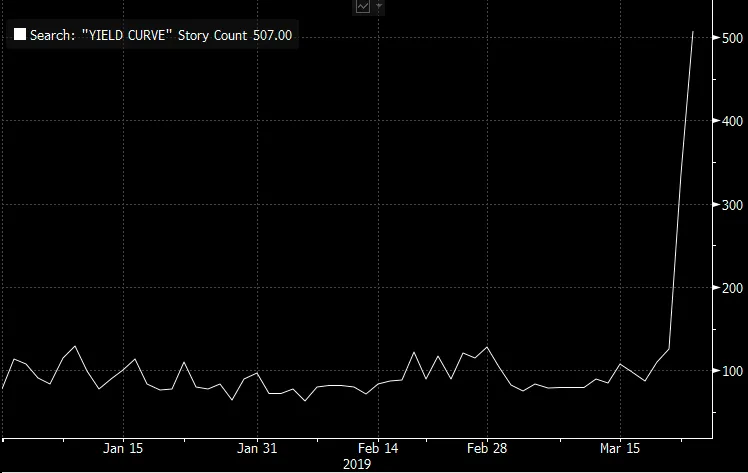

上周五,三个月期国债票据利率与10年期国债收益率之间的差距首次转为负值,这是自金融危机以来的第一次。随后出现了一连串的报道:

彭博社彭博社来自债券市场的可怕信号远非美国制造的现象。负收益债务的池子正在膨胀。德国国债收益率跌破了日本收益率曲线控制的10年期利率,高盛集团表示这波反弹还没有结束。韩国三年期收益率低于中央银行的政策利率。加拿大的收益曲线也出现了倒挂,而其对手澳大利亚的10年期收益率创下历史新低。

彭博社彭博社来自债券市场的可怕信号远非美国制造的现象。负收益债务的池子正在膨胀。德国国债收益率跌破了日本收益率曲线控制的10年期利率,高盛集团表示这波反弹还没有结束。韩国三年期收益率低于中央银行的政策利率。加拿大的收益曲线也出现了倒挂,而其对手澳大利亚的10年期收益率创下历史新低。

就像在棒球中一样,这一趋势背后有动力:野村控股的量化分析师指出“CTA继续在10年期期货上积累多头头寸”,目标是将10年期国债收益率降至2.2%到2.3%之间,并且在其他发达市场政府债券期货中也在建立看涨押注。CFTC的持仓数据显示对更高收益率的对冲基金押注已经被削减。周五在亚洲的收益率为2.40%,接近2017年12月以来的最低水平。

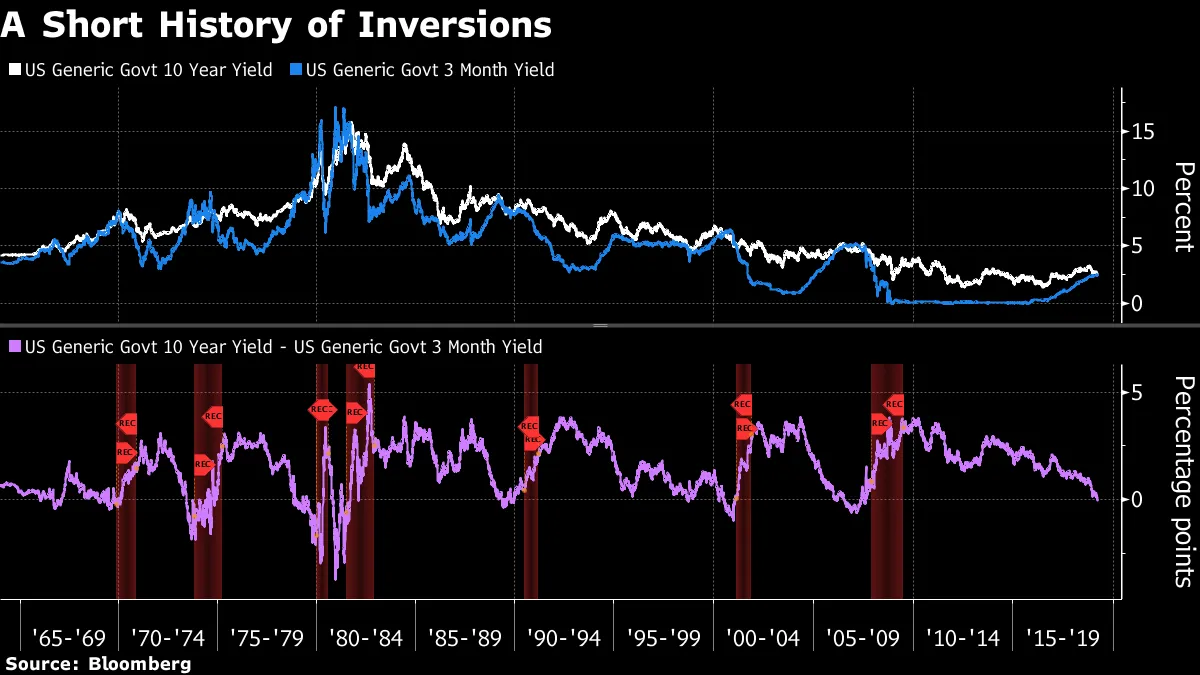

对于希望保持风险多头的投资者,有三种方式可以淡化收益率曲线倒挂。第一种是强调其背后似乎独特的因素,以及这些因素与之前经济衰退前发生的情况可能没有太大相似之处。

导致倒挂的平坦化不应被视为宿命论。考虑长期利率相对于短期利率的溢价降至零以下,以评估预期经济衰退的经验和理论基础是重要的。在金融危机、互联网泡沫以及1980年代和1990年代初期衰退之前的重大曲线倒挂,都是熊市平坦化。这是短期和长期收益率都在上升,但前者的上升幅度大于后者。

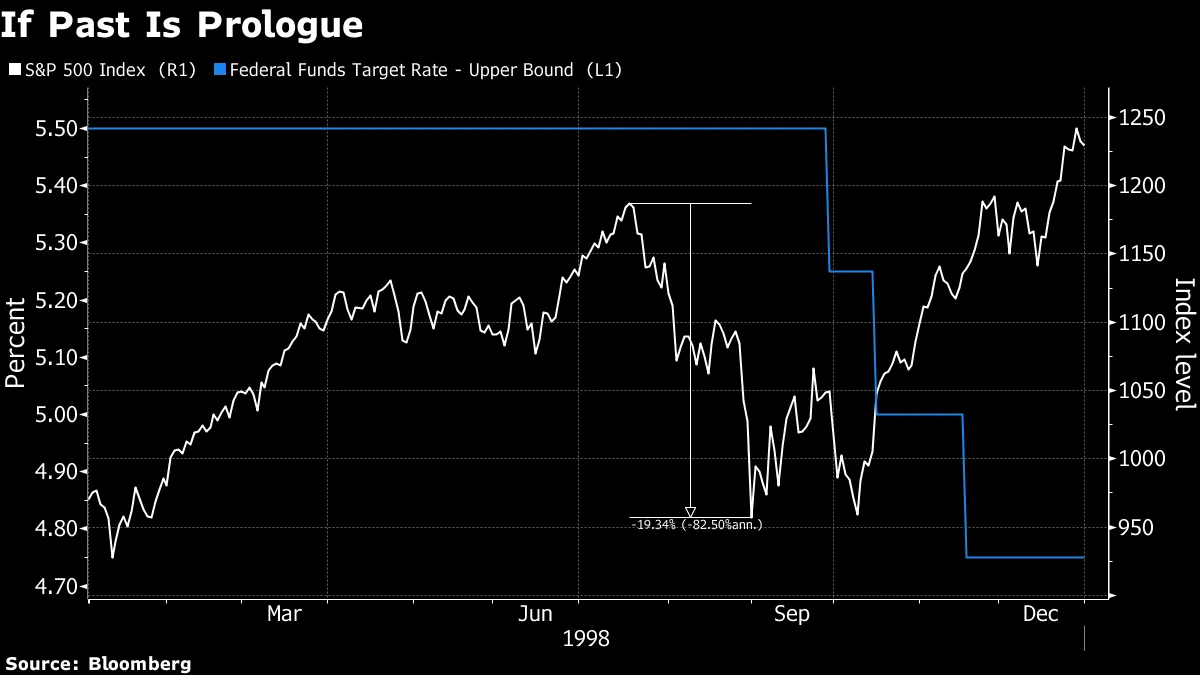

这种倒挂正好相反:它是由于长期收益率下跌速度快于短期收益率所导致的。这种牛市平坦化发生在1998年:在下一个衰退之前又经历了一个完整的周期(美联储放松货币政策,然后加息)。

虽然这种倒挂明确指向美联储立场将发生变化以及经济增长将放缓的预期,但最新的发展是否会导致前景的恶化却不那么明确。恰恰相反。讽刺的是,这种特定类型的衰退指标实际上为美国国内经济中受到严重打击的部分——住房市场提供了缓解。

虽然这种倒挂明确指向美联储立场将发生变化以及经济增长将放缓的预期,但最新的发展是否会导致前景的恶化却不那么明确。恰恰相反。讽刺的是,这种特定类型的衰退指标实际上为美国国内经济中受到严重打击的部分——住房市场提供了缓解。

“再融资利率几乎都在4%以下,”写道罗伯特·贝尔德公司的迈克尔·安东内利,特别提到富国银行的产品。“我之前做过一个调查,很多人都有超过4%利率的抵押贷款。伙计们……”

最近的数据确实并非完全积极,但至少根据彭博社的行业经济意外指数,这一领域的表现正在变得不那么令人失望。

而且,增强的提前还款和再融资活动实际上可能是推动10年期收益率低于其三个月期收益率的原因。十年期掉期利差崩溃,花旗集团的策略师将其归因于抵押贷款支持证券持有者的活动,他们试图保持恒定的久期风险,以应对利率下跌带来的提前还款增加。摩根士丹利表示,类似的措施可能也被那些押注美国债务市场将保持平静的投资者采取。

“结果很明确:消费者即将开始行使他们对利率的选择,”Bespoke Investment Group的分析师写道。

“结果很明确:消费者即将开始行使他们对利率的选择,”Bespoke Investment Group的分析师写道。

高盛分析师强调,曲线中倒挂的部分 低于过去衰退前的水平。他们还将国债曲线部分为负归咎于全球因素。

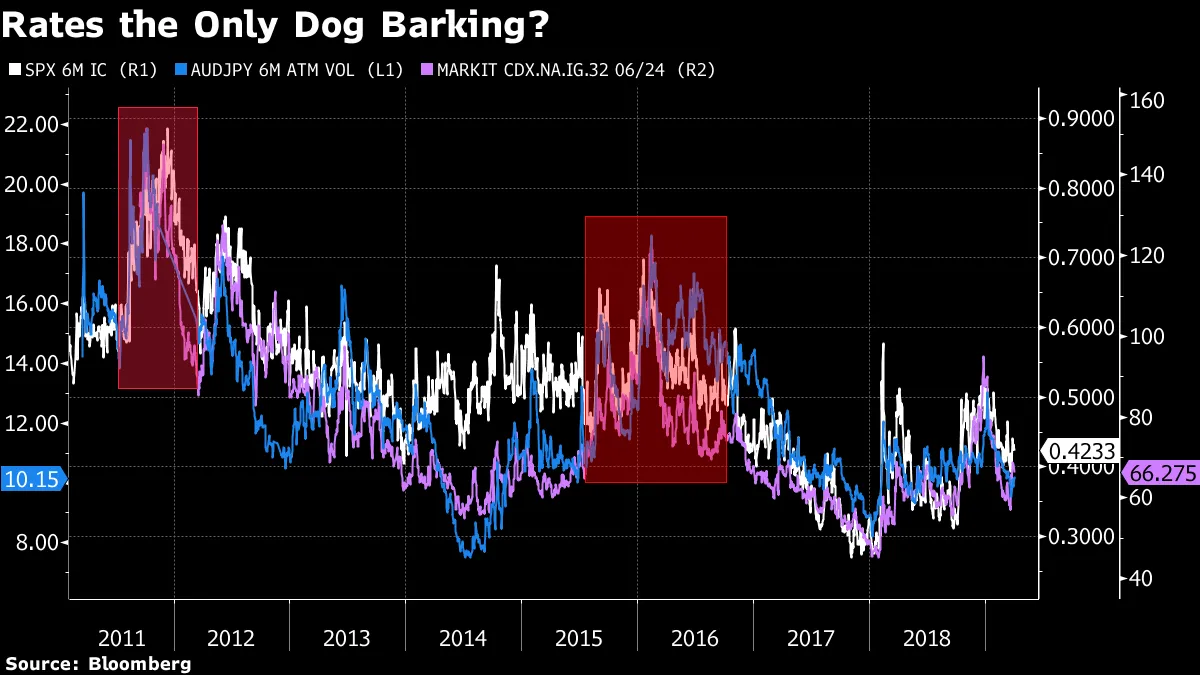

另一种称这种衰退信号噪音的方法是指出金融市场缺乏证据。为此,我们可以补充瑞士信贷集团的Mandy Xu的一些材料,她使用了一系列指标来表明,第四季度的抛售更多是微观而非宏观问题。

让我们看看澳元(一个与增长、商品和中国相关的货币)对日元(一个避险天堂)的隐含波动率。此外:投资级信用违约掉期利差(由临近垃圾级的公司主导)和标准普尔500指数成分股之间的隐含相关性(在危机中,相关性被认为会趋于1)。这些都没有表明宏观风险像2011年或2015/16年那样麻烦。

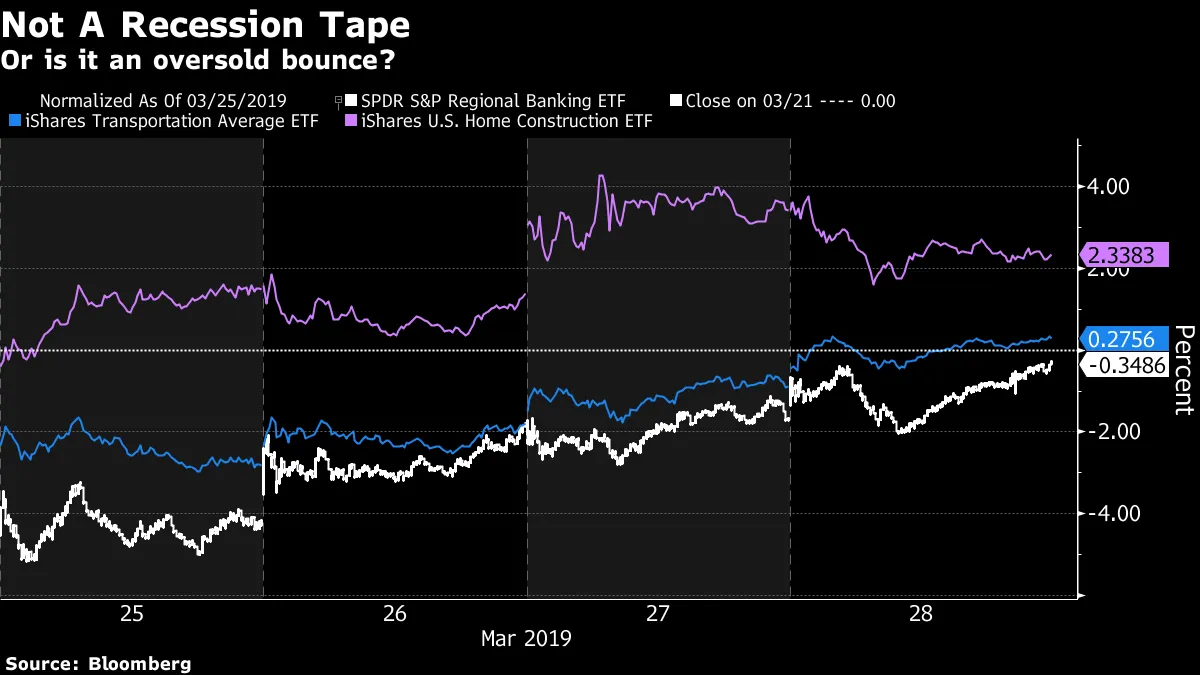

为此,本周地区银行、运输和房屋建筑商股票的强劲表现表明,股票交易者正在试图淡化国债市场发出的看跌信号(或者这只是一次简单的超卖反弹)。

为此,本周地区银行、运输和房屋建筑商股票的强劲表现表明,股票交易者正在试图淡化国债市场发出的看跌信号(或者这只是一次简单的超卖反弹)。

避免逃跑的最终理由:从历史上看,风险资产在曲线倒挂后并不一定表现得那么糟糕——随之而来的牛市陡峭化往往是致命的。

避免逃跑的最终理由:从历史上看,风险资产在曲线倒挂后并不一定表现得那么糟糕——随之而来的牛市陡峭化往往是致命的。

“短期内,我们认为过于防御性还为时尚早,”法兴银行的阿兰·博科扎说。“事实上,我们仍然发现有说服力的理由在区间波动的股市中战术性地寻找收益——并且认同在2019年上半年不会出现重大波动的观点。”

无论如何,债券市场和股票市场之间仍然存在矛盾,这与长期利率的变化关系不大。

三个月的收益率高于两年期收益率,确认交易员正在预期美国中央银行在可预见的未来将降息。股票仍然相对接近历史最高点。

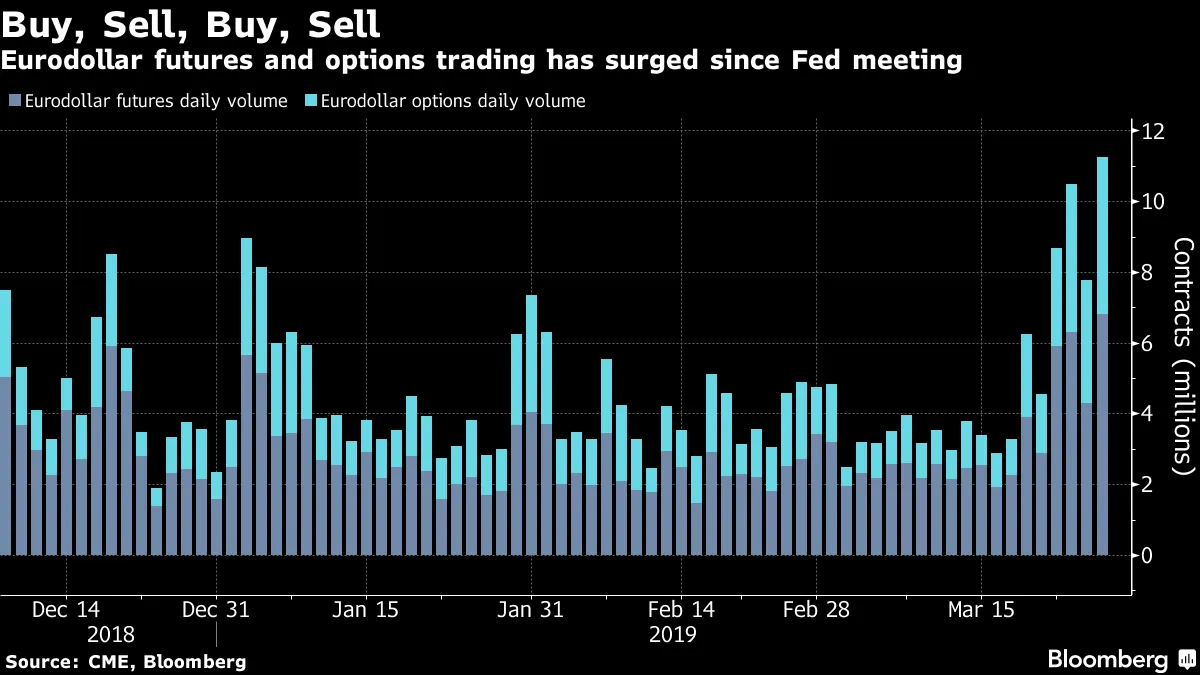

欧元美元交易量激增,因为在3m10y倒挂后,押注美联储即将降息的交易变得流行。然而,这伴随着对这种主流情绪的巨大反向头寸。

欧元美元交易量激增,因为在3m10y倒挂后,押注美联储即将降息的交易变得流行。然而,这伴随着对这种主流情绪的巨大反向头寸。

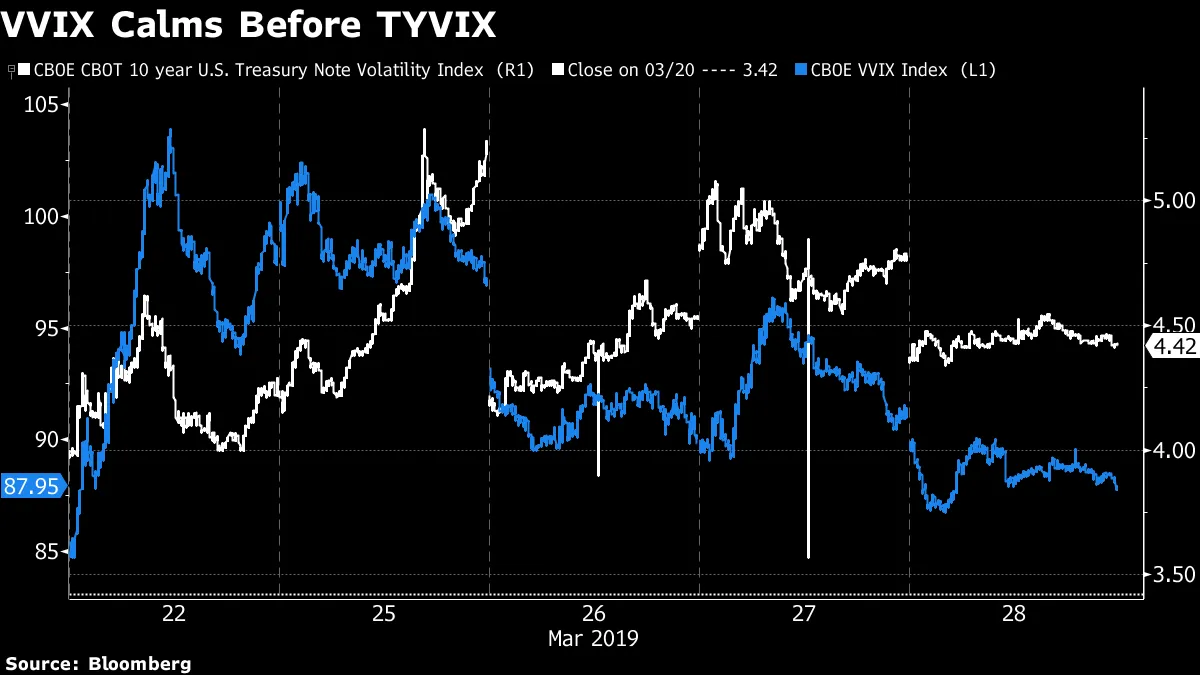

上周五利率波动的跳升在股市中引发了震荡。也许这只是与倒挂相关的程序性去风险化。很久以来,VVIX指数——美国股票隐含波动率的隐含波动率——首次出现了显著跳升。换句话说,交易员开始押注股票的抛售可能会加剧。

上周五利率波动的跳升在股市中引发了震荡。也许这只是与倒挂相关的程序性去风险化。很久以来,VVIX指数——美国股票隐含波动率的隐含波动率——首次出现了显著跳升。换句话说,交易员开始押注股票的抛售可能会加剧。

当利率交易员急于将美联储放松政策的预期纳入定价时,VVIX(以及恐惧指数VIX本身)最终在利率波动之前平静下来。就像股市决定在此时低收益率并不会真正让它感到恐惧。

尽管1998年的情景可能让那些希望美国在短期内避免衰退的人感到鼓舞,但当时确实需要在股票市场经历一次实质性的(尽管短暂的)回调,才能帮助触发美联储的放松政策。

尽管1998年的情景可能让那些希望美国在短期内避免衰退的人感到鼓舞,但当时确实需要在股票市场经历一次实质性的(尽管短暂的)回调,才能帮助触发美联储的放松政策。

虽然股权投资者在第四季度经历了增长恐慌(或重新校准,具体取决于你的观点),而债券交易员现在可能也在经历同样的情况,但信用投资者实际上并没有经历过这样的情况。根据花旗集团的丹尼尔·索里德的说法,这些投资者应该对任何变化的迹象保持警惕,判断依据是国债的走势。

虽然股权投资者在第四季度经历了增长恐慌(或重新校准,具体取决于你的观点),而债券交易员现在可能也在经历同样的情况,但信用投资者实际上并没有经历过这样的情况。根据花旗集团的丹尼尔·索里德的说法,这些投资者应该对任何变化的迹象保持警惕,判断依据是国债的走势。

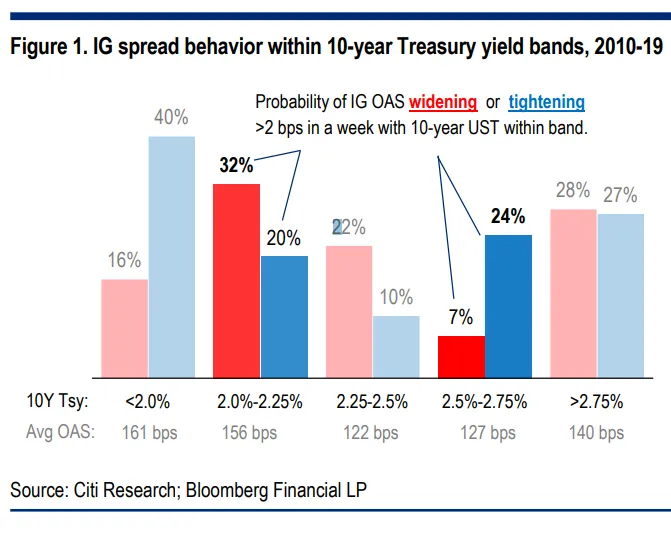

“在危机后时代,信用利差在10年期国债收益率在2%到2.25%的区间内最频繁地扩大——这是一个反向的金发姑娘区间,既不足以平息衰退的恐惧,也不足以引发中央银行的强烈反应,”他写道。

“自2017年12月以来,信用市场已经形成了一系列更高的低点,”Bespoke投资集团的分析师补充道。“虽然这并不一定意味着事情即将崩溃,但信用市场仍在扩大趋势这一事实应该引起一些关注。”

摄影师:花旗集团/彭博社摄影师:花旗集团/彭博社本周对政府债券的持续追捧抢尽了风头,但考虑到不久前的种种担忧,信用市场的复苏反而更令人惊讶。2018年12月成为至少十年来没有新的垃圾评级美国债券销售的 第一个月。到本月底,不仅高收益发行恢复,投资者还在争抢最劣质的垃圾债券。一笔曾被视为“史上最糟糕”的杠杆贷款因投资者需求旺盛而增加了三分之一的规模。两家中国房地产开发商共同发行了6.7亿美元的B级债券,获得了40亿美元的订单。虽然这些可能是极端的例子(这笔杠杆贷款交易在投资者投诉后最终调整了契约,而中国债券可能被寻求美元流动性去处的亚洲买家抢购),但很难不得出结论,许多人在这些年后仍然 低估了对信用的需求。

摄影师:花旗集团/彭博社摄影师:花旗集团/彭博社本周对政府债券的持续追捧抢尽了风头,但考虑到不久前的种种担忧,信用市场的复苏反而更令人惊讶。2018年12月成为至少十年来没有新的垃圾评级美国债券销售的 第一个月。到本月底,不仅高收益发行恢复,投资者还在争抢最劣质的垃圾债券。一笔曾被视为“史上最糟糕”的杠杆贷款因投资者需求旺盛而增加了三分之一的规模。两家中国房地产开发商共同发行了6.7亿美元的B级债券,获得了40亿美元的订单。虽然这些可能是极端的例子(这笔杠杆贷款交易在投资者投诉后最终调整了契约,而中国债券可能被寻求美元流动性去处的亚洲买家抢购),但很难不得出结论,许多人在这些年后仍然 低估了对信用的需求。

本周末土耳其的选举让总统雷杰普·塔伊普·埃尔多安不得不迎合国内民众。在上周五货币 对美元贬值5%,且外汇储备下降的情况下,该国采取措施打击投机者。

本周末土耳其的选举让总统雷杰普·塔伊普·埃尔多安不得不迎合国内民众。在上周五货币 对美元贬值5%,且外汇储备下降的情况下,该国采取措施打击投机者。

使用的方法是让离岸掉期市场的流动性消失,对借用里拉的外国投机者施加压力。政府表示这些是临时措施。

“尽管市场历史上发生了最大的波动,但出于某种神秘原因,关于土耳其市场事件没有任何书面研究,”调侃 GAM EM 债务老将保罗·麦克纳马拉。“我想知道为什么。”

“尽管市场历史上发生了最大的波动,但出于某种神秘原因,关于土耳其市场事件没有任何书面研究,”调侃 GAM EM 债务老将保罗·麦克纳马拉。“我想知道为什么。”

土耳其实际上是在效仿(以更大的力度)中国的一种策略,中国经常提高Hibor利率以对投机者造成冲击。如果你借用这种货币进行卖空,那就变得更加昂贵;关闭这些头寸的争夺可能会促进短期外汇强势。通过远期或期权积累头寸是避免被这些干预措施重创的两种方法。

在某些情况下,无法获得现金以关闭头寸的外国基金经理可能不得不出售他们可能拥有的其他里拉计价资产,导致土耳其股票和债券的痛苦。

这一举动的真实成本不会通过里拉在接下来一周左右的波动来衡量,而是通过外国人进入市场的意愿(或缺乏意愿)来帮助展期他们的硬货币贷款来衡量。然而,即使在市场动荡期间,土耳其贷方阿克银行仍然设法以美元和欧元筹集债务。尽管土耳其债务的五年信用违约掉期利差飙升,但尚未达到2018年第三季度恐慌时的水平。还需注意的是:此次传染效应有限。

然而,新兴市场硬货币债务与信用违约掉期之间的差异,加上自一月底以来新兴市场整体套利交易状况的恶化,表明在没有对美元产生实质性负面影响的发展情况下,这个资产类别的光彩可能会继续减退。

然而,新兴市场硬货币债务与信用违约掉期之间的差异,加上自一月底以来新兴市场整体套利交易状况的恶化,表明在没有对美元产生实质性负面影响的发展情况下,这个资产类别的光彩可能会继续减退。

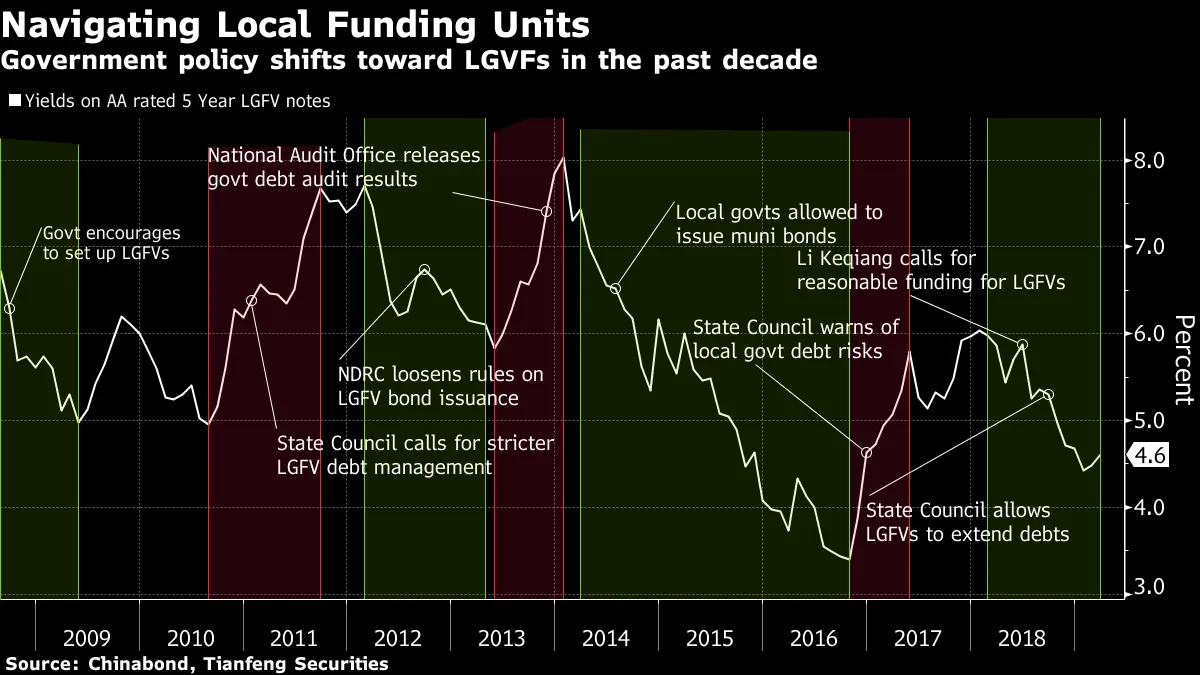

中国地方债是不会爆炸的炸弹。

中国地方债是不会爆炸的炸弹。

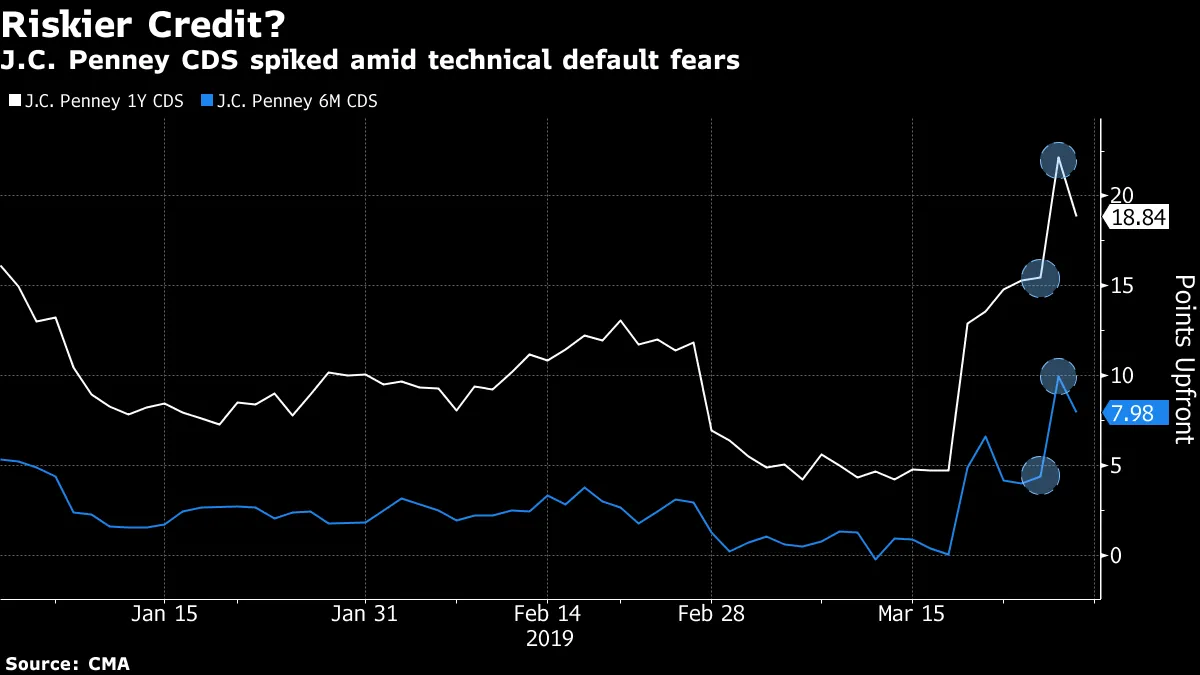

J.C. Penney的文书错误让债权人感到恐慌。

J.C. Penney的文书错误让债权人感到恐慌。

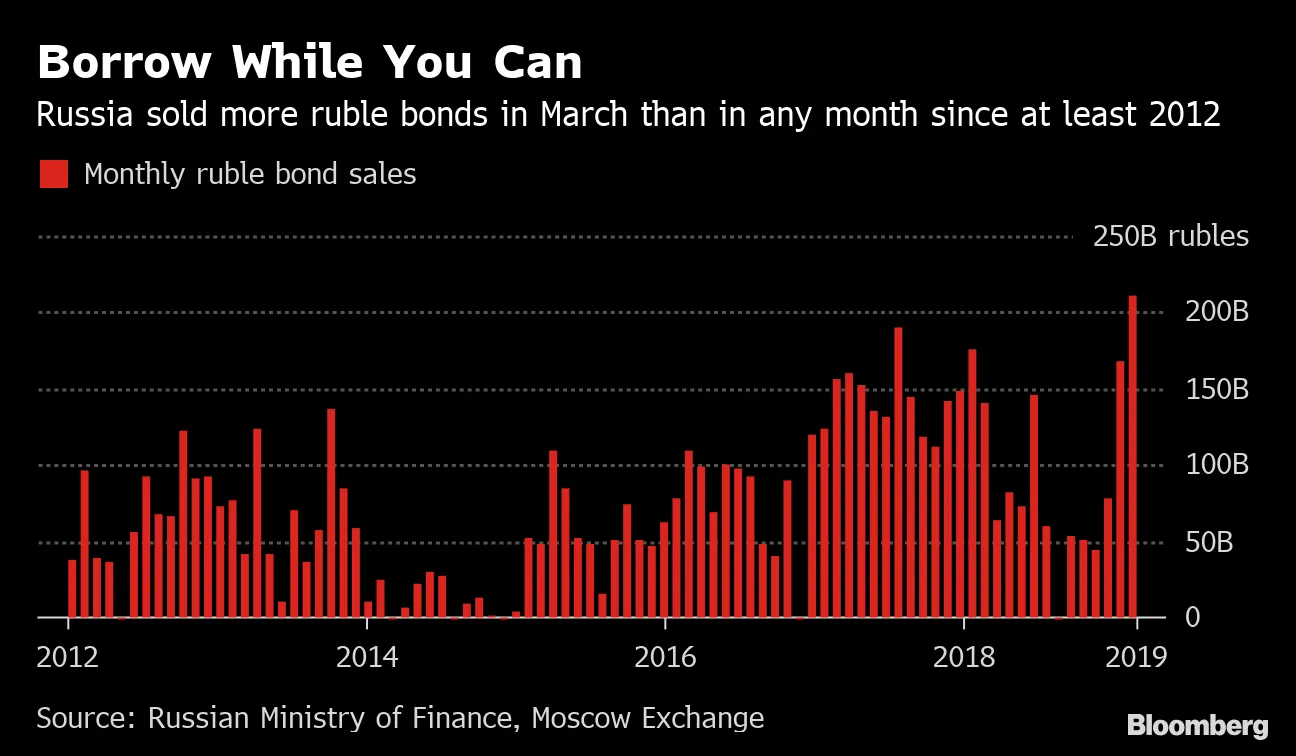

俄罗斯正在做好准备。

俄罗斯正在做好准备。

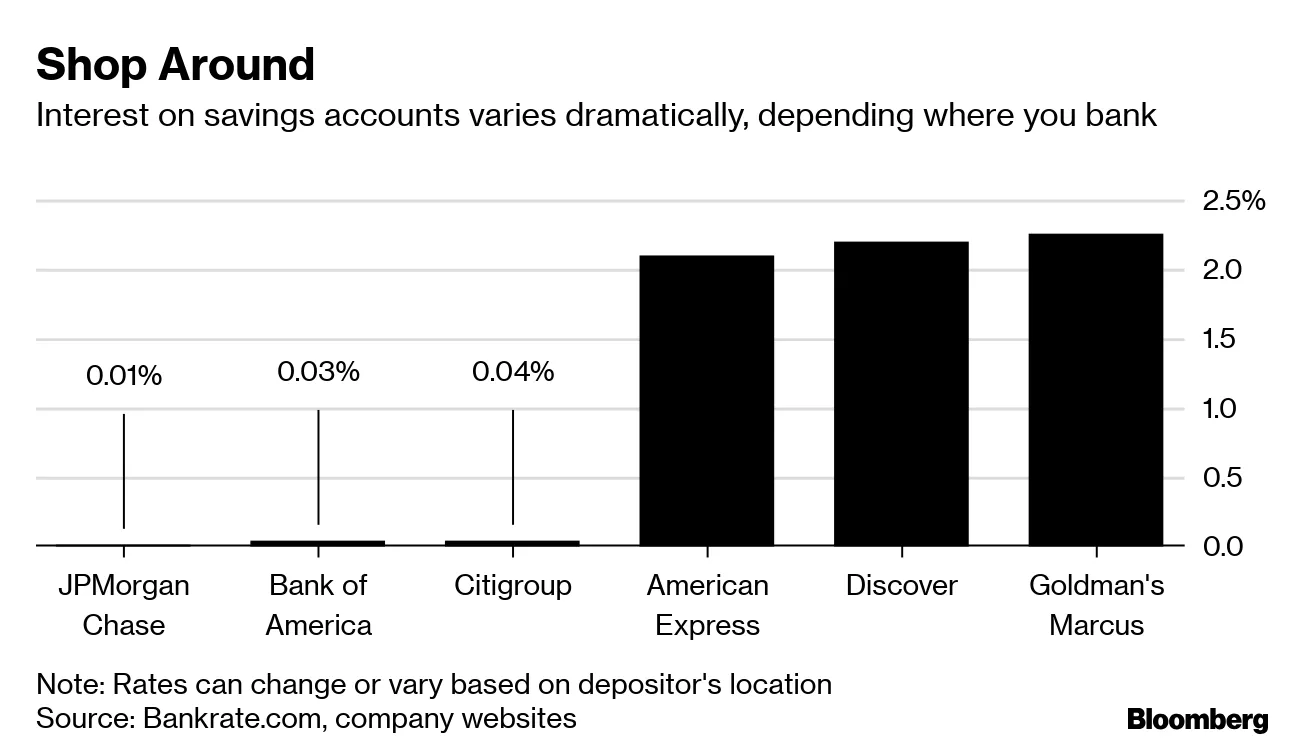

你在储蓄账户上赚的钱远没有你可以赚的多。

你在储蓄账户上赚的钱远没有你可以赚的多。