更多英国娱乐,脱欧风格 - 彭博社

John Authers

乐趣无穷。

这就是娱乐。议会戏剧现在已成为生活的常态,但周三的这一集,英国首相宣布她打算辞职,显得特别。这种事情并不常发生。而脱欧的爱丽丝梦游仙境般的逻辑仍在继续。最新的转折是:“如果特蕾莎·梅最终成功推动她的协议通过议会,她就必须辞职。如果她失败,她可以继续留任。”

但到晚上结束时,英国并没有更进一步。当来自阿尔斯特的代表团排除支持她的协议,告诉她她的牺牲还不够时,她作为首相的职业生涯反而被延长。与此同时,议员们投出的指示性投票显示,正如预期的那样,议会的多数未能就任何提供的选项达成共识。两个选项获得的票数超过了梅的协议:留在欧盟关税同盟(市场积极)和举行第二次公投(市场消极)。总体而言,市场积极的“软”脱欧稍微更近,但这将以加剧不确定性的代价为代价。恰如其分的是,这使得英镑在贸易加权基础上,正好回到了本周开始时的水平。

就个人而言,我不同意指示性投票的公告,促使英镑在图表中第二次急剧下跌,应该对英镑造成如此大的打击,正如 阿尔斯特再次说不 的消息一样。对于那些不熟悉民主统一党创始人动机的人,这个视频可能会有帮助;认为该党在感知与英国的联盟受到威胁时会改变立场,或许是天真的,但他们似乎确实提供了一种避免灾难性“无协议”退出的方法。指示性投票从未被期望能切断戈尔迪乌斯之结,但在我看来,它们似乎确实使市场友好的结果稍微更近了一些。交易者在当天早些时候变得有些过于乐观。

就个人而言,我不同意指示性投票的公告,促使英镑在图表中第二次急剧下跌,应该对英镑造成如此大的打击,正如 阿尔斯特再次说不 的消息一样。对于那些不熟悉民主统一党创始人动机的人,这个视频可能会有帮助;认为该党在感知与英国的联盟受到威胁时会改变立场,或许是天真的,但他们似乎确实提供了一种避免灾难性“无协议”退出的方法。指示性投票从未被期望能切断戈尔迪乌斯之结,但在我看来,它们似乎确实使市场友好的结果稍微更近了一些。交易者在当天早些时候变得有些过于乐观。

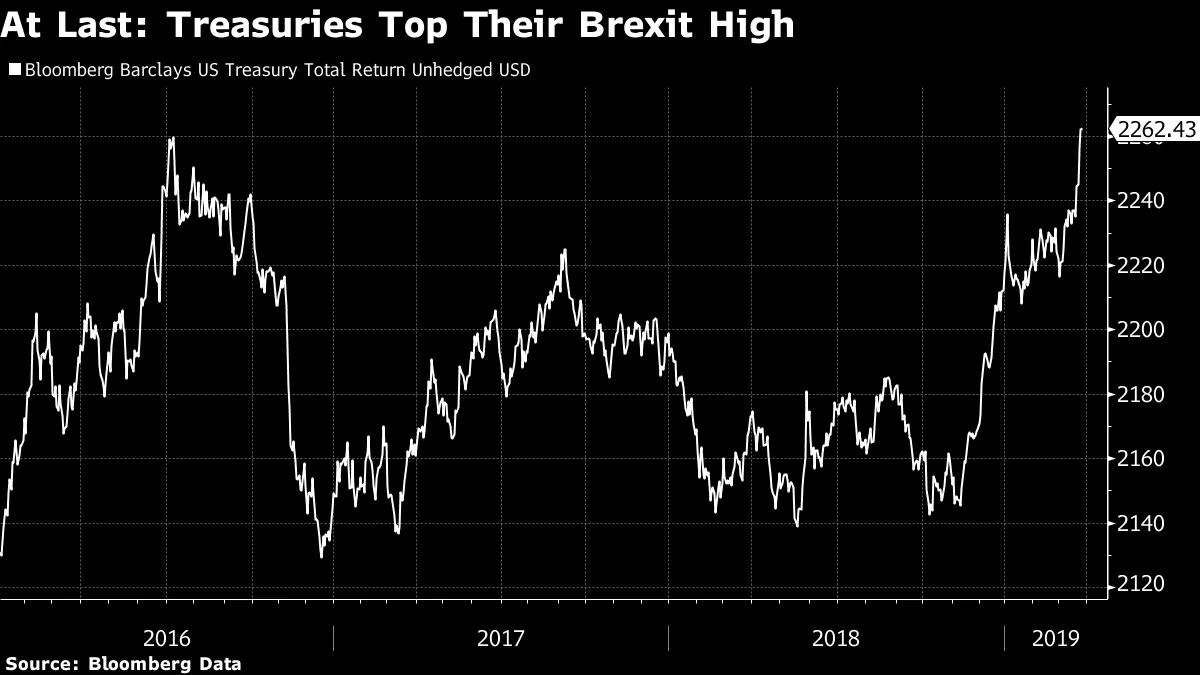

与此同时,债券市场奇异地回响着梅在其职位上升的五月。回想2016年夏天,因英国脱欧公投带来的震惊,使得她在更受青睐的竞争对手相互毁灭时被提升到这个职位,这对债券市场造成了同样巨大的冲击。在两周内,就在梅完成大职位的同时,国债收益率降至历史低点,彭博巴克莱总回报指数达到了历史最高点。自那时以来,显而易见的是,英国脱欧并不是对世界市场的生存威胁,即使它可能对英国造成很大损害和羞辱。这导致该指数大幅回落,因为债券市场似乎进入了一个新的长期熊市。这类指数往往由于其产生的收入的稳步积累而缓慢上升。因此,这个指数在高点之间几乎经历三年的时间是非常不寻常的:

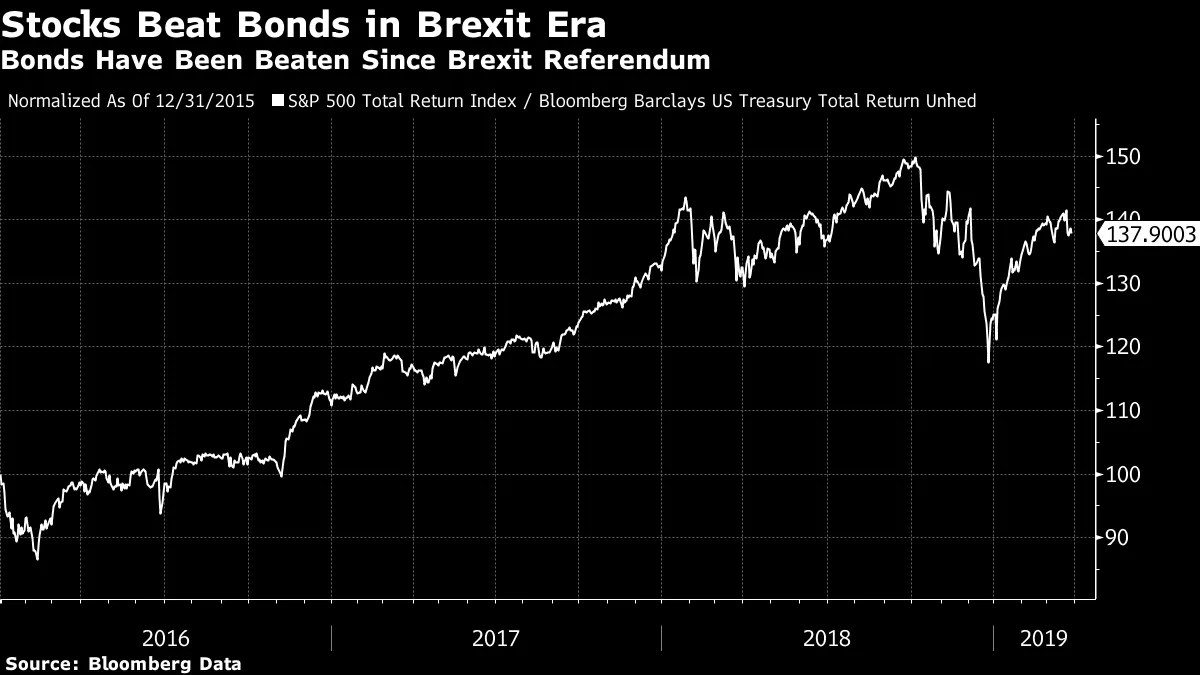

然而,这次情况有所不同。这不再是经典的避险行为。相反,这是对未来利率和经济增长前景看法的重大转变。正如彭博新闻的卡梅伦·克里斯指出,收益率低时,债券在资本回报基础上的损失风险增加。与此同时,自公投以来,英国脱欧的兴奋并没有阻止股票在这些年里显著超越债券。公投后的时代对资产配置者来说是充满乐观的。

然而,这次情况有所不同。这不再是经典的避险行为。相反,这是对未来利率和经济增长前景看法的重大转变。正如彭博新闻的卡梅伦·克里斯指出,收益率低时,债券在资本回报基础上的损失风险增加。与此同时,自公投以来,英国脱欧的兴奋并没有阻止股票在这些年里显著超越债券。公投后的时代对资产配置者来说是充满乐观的。

从伦敦来看,脱欧的复杂局面似乎令人无法自拔。从全球范围来看,一旦吸收了公投结果的初步冲击,这件事并没有那么严重。但至少 英国人让你 entertained。

从伦敦来看,脱欧的复杂局面似乎令人无法自拔。从全球范围来看,一旦吸收了公投结果的初步冲击,这件事并没有那么严重。但至少 英国人让你 entertained。

关于“资本思想”的想法。

我希望大家都在享受阅读(或重读)彼得·伯恩斯坦的“资本思想。”你们中的几位写信给我,提供了一些伟人智慧的链接,我对此非常感激。

特别值得一提的是,值得关注两次与伯恩斯坦的采访,这些采访是在他写完“资本思想”之后很久进行的(他将其描述为他最喜欢的书),但也在雷曼兄弟控股公司崩溃之前。

Jun Gao 指引我去看 这篇与几乎同样伟大的杰森·兹威格的精彩采访,他现在在《华尔街日报》。这里有一段值得阅读和重读的文字。它阐述了多样化的理由,没有数字、图表或希腊字母,甚至没有任何令人不安的行动呼吁。我可以理解为什么兹威格选择将其中很多内容用粗体字:

理解我们不知道未来是一个如此简单的陈述,但它是如此重要。投资者在风险管理成为过程的有意识部分时表现更好。最大化回报的策略只有在非常特定的情况下才有意义。一般来说,生存是通往财富的唯一道路。让我再说一遍:生存是通往财富的唯一道路。只有在损失不会威胁到你的生存,并且你对额外收益有迫切的未来需求时,你才应该尝试最大化回报。

最危险的时刻是当你是对的时候。那时你处于最麻烦的境地,因为你往往会过度停留在好的决策上。一旦你正确的时间足够长,你甚至不会考虑减少你的获胜头寸。它们感觉如此美好,你甚至无法面对这一点。听起来不可思议,这让你对不多样化感到舒适。因此,在许多方面,不那么正确更好。这就是多样化的目的。它是对无知的明确承认。

我将多样化视为一种生存策略,但也是一种激进策略,因为下一个意外之财可能来自一个意想不到的地方。我想确保我能接触到它。有人曾经说过,如果你对自己拥有的一切都感到舒适,那么你就没有多样化。

他可能还会补充说,如果你对自己的持有资产感到非常舒适,那正是你应该感到极度不安的时候。经典的例子就是那些通过各种手段获得AAA评级的证券化债务,它们在华尔街和欧洲金融中心引发了虚假的信心。

但是,2008年的崩溃远不止于证券化。这是他对超越证券化的问题的回答,是什么驱动金融世界走向悬崖,在雷曼倒闭前四个月接受《华尔街日报》采访时(但在纽约州州长艾略特·斯皮策因性丑闻下台之后):

***伯恩斯坦先生:***你不会在没有过度借贷的情况下陷入麻烦。这主要是由对冲基金引发的,这些基金既不受政府监管,在许多方面也不受其所有者的监管,他们给经理们下达了非常宽泛的指令。这是一种真实的错觉。这就像[前纽约州州长艾略特]斯皮策:“我在做一些危险的事情,但因为我是谁,以及我有多聪明,这不会让我受到困扰。”

当你考虑这一切在长期内将如何发展时,我们将会有一个极度规避风险的经济体,持续很长时间。这个教训已经痛苦地被吸取。这是未来面临的问题的一部分。你不会从中获得高增长的出口,就像你从其他类型的危机中获得的那样。我们不会有一个强劲的开端,商业周期看起来像一个V。在这里,商业周期的形状像一个L,下降后不会回升。或者像一个U,一个平坦的U。原因在于,人们不会再陷入这种困境。他们会告诉自己,“我太聪明了,不会再这样做。”而其他人也会说同样的话。实际上,这将是一个非常适合冒险的环境,因为不会有任何过度现象。

我是大萧条的孩子,我在思考二战后早期的情况。要将大萧条的记忆从商业决策中抹去,确实花了很长时间,当然也包括银行决策。我认为这将是相同的。美联储也将变得不那么果断,觉得自己应该做的事情不那么明确。让人们感到可以承担风险的一个原因是,中央银行家们或多或少知道自己在做什么。但我认为我们在未来不会有这种感觉。

你对现在这段文字的阅读效果有什么想法?整个采访值得一读——感谢马修·科尔瓦德,他把整篇文章贴在了冰箱上——引导我去阅读它。

从重新阅读这本书中产生的一个最后的小想法是,在看待人口统计问题时,想象力的重要性。它们确实几乎总是创造了机会,而这本书提供了一个现在可能被视为原始行为投资,或者说非常早期的主题投资的例子。在1961年,当他还是一名投资经理时,伯恩斯坦的公司开始了一种基于人口统计的新策略:

我们称之为“投资青春期繁荣”。我们在吉列和坦帕克(当时是一种高度争议的股票,甚至对任何性别的客户提出都很尴尬)以及为不断增长的家庭建造的新房屋的乔治亚太平洋木材公司中购买了大量股份。由于与人口统计无关的原因,我们还在积累大量的IBM股份,因为我们对计算机的动态未来有信心。

有些事情会改变:坦帕克和吉列仍然是主导品牌,但它们现在都是宝洁公司的一部分。其他事情则保持不变。我认为对坦帕克产品使用的某种厌恶和尴尬感在某种程度上是人性的常态——但看来六十年前的情况比现在更糟。这提供了一个经典的行为机会;如果人们对投资于一家公司感到不舒服,那么它被定价过低的可能性就会大大增加。有一件事不会改变,但会随着时间的发展而变化,那就是婴儿潮一代的巨大影响力。在1961年,这意味着吉列和坦帕克产品的需求即将发生重大变化。无聊的消费品公司即将成为反直觉的增长投资。现在,婴儿潮一代的恶劣存在引发了对长期护理的兴奋,以及对资金不足的养老金安排的恐惧。

这个策略运作得很好,尽管吉列和坦帕克斯在那时因支付很少或没有股息而不受欢迎。关键在于,他们是一个很好的赌注,能够继续产生现金并在未来支付大量现金——这应该影响今天对不支付股息公司的看法。如果你能找到一些让人今天感到不安的东西,就像坦帕克斯在1961年显然做的那样(我不想建议,但也许是大麻?)那可能是个好主意。现在,一些 housekeeping:我们不向任何人收费阅读书籍,也不在出售书籍。它作为电子书可用,可以轻松下载到平板电脑上。你可以从亚马逊 这里获取。如果没有其他用途,它可以作为对飞机上糟糕电影选择的良好保险。我将在下个月定期撰写关于它的文章,之后会有一个播客,以及一个在终端进行大型互动讨论的机会。如果你有任何问题,请发送到 [email protected]。喜欢彭博的《回报要点》吗?订阅以获得无限访问120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。