德意志银行合并无法解决欧洲银行问题 - 彭博社

John Authers

大到无法倒闭。

德国最大的两家银行德意志银行和商业银行正在进行合并谈判。这个消息在周末传出,恰逢德意志银行发布了一份名为“如何修复欧洲银行业……以及为什么这很重要”的研究报告。因此,我们有一个罕见的案例,即合并意向者在任何人知道谈判之前就发布了对其行动的重大知识辩护。问题在于,这种知识辩护仍然可以被突破。

有一个公认的理由来阻止大银行合并,通常被称为“太大而不能倒闭”。当一家银行变得如此庞大,以至于其倒闭会对整个经济造成系统性问题时,政府不得不从任何严重困难中拯救它,这几乎是不可避免的。正如十年前流行的论点所说,这将造成“道德风险”。换句话说,那些负责所谓TBTF机构的银行家会有动机承担过大的风险,因为他们知道如果事情出错,他们会被救助。

德意志银行并不是那么TBTF,而是FTBTF(大到无法倒闭)甚至TBTR(太大而无法救助)。德意志银行是德国最大的银行。在2007年金融危机前夕,它的资产为2.95万亿美元,而德国的GDP仅略超过4万亿美元。它已经超出了救助的范围。即使现在,它的资产为1.54万亿美元,几乎占德国3.4万亿美元GDP的一半。这是整个欧洲的一个普遍趋势。在危机十年后,欧洲仍然被不必要膨胀的银行系统所困扰:

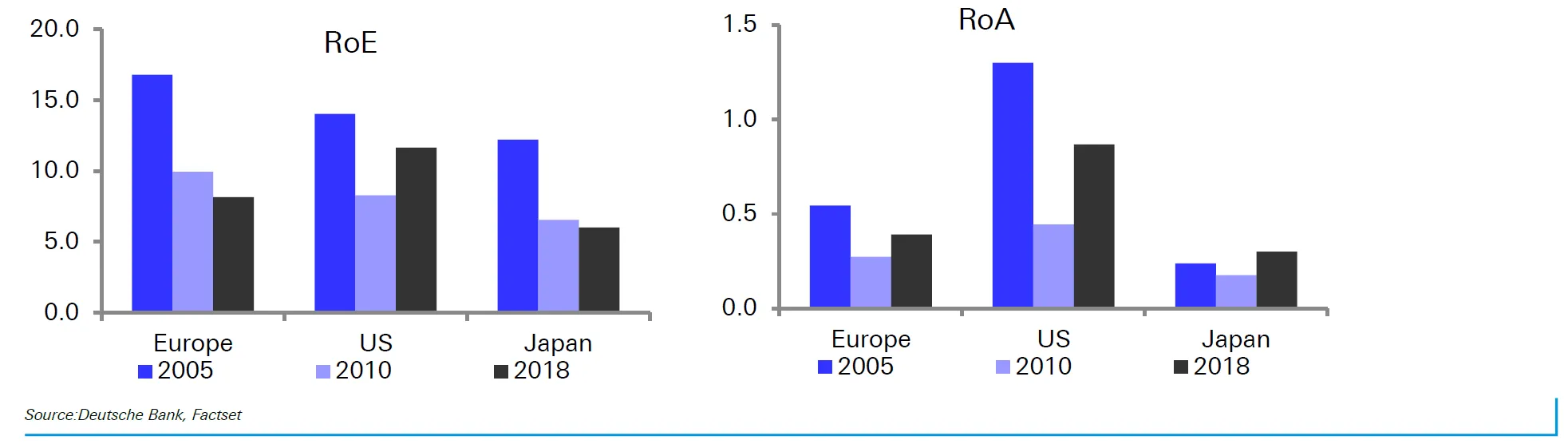

十年前,没人敢在公开场合建议德意志银行和商业银行应该合并。那么,德意志银行的经济学家是如何构建他们的论点的呢?主要是通过与日本进行可怕的比较。欧洲银行盈利能力的趋势与一代之前的日本非常相似,这是一种令人不安的比较:

十年前,没人敢在公开场合建议德意志银行和商业银行应该合并。那么,德意志银行的经济学家是如何构建他们的论点的呢?主要是通过与日本进行可怕的比较。欧洲银行盈利能力的趋势与一代之前的日本非常相似,这是一种令人不安的比较:

在日本,盈利能力的缺乏,无论是资产回报率还是股本回报率,都是经济停滞的明显症状。欧洲银行的利润正朝这个方向发展。德意志银行首席经济学家大卫·福尔克茨-兰道表示,银行系统需要这些利润来理顺内部事务:

在日本,盈利能力的缺乏,无论是资产回报率还是股本回报率,都是经济停滞的明显症状。欧洲银行的利润正朝这个方向发展。德意志银行首席经济学家大卫·福尔克茨-兰道表示,银行系统需要这些利润来理顺内部事务:

这种盈利能力的缺乏削弱了欧元区银行以更快的速度减少不良贷款的能力,并使其难以有机增长资本和增强资产负债表。这也阻碍了外围银行减少对“厄运循环”主权套利交易的依赖,并抑制了信贷从旧的和衰退的行业转向创新和增长行业的转变。简而言之,这对生产力、增长和繁荣是有害的,并最终对纳税人构成了重大风险。

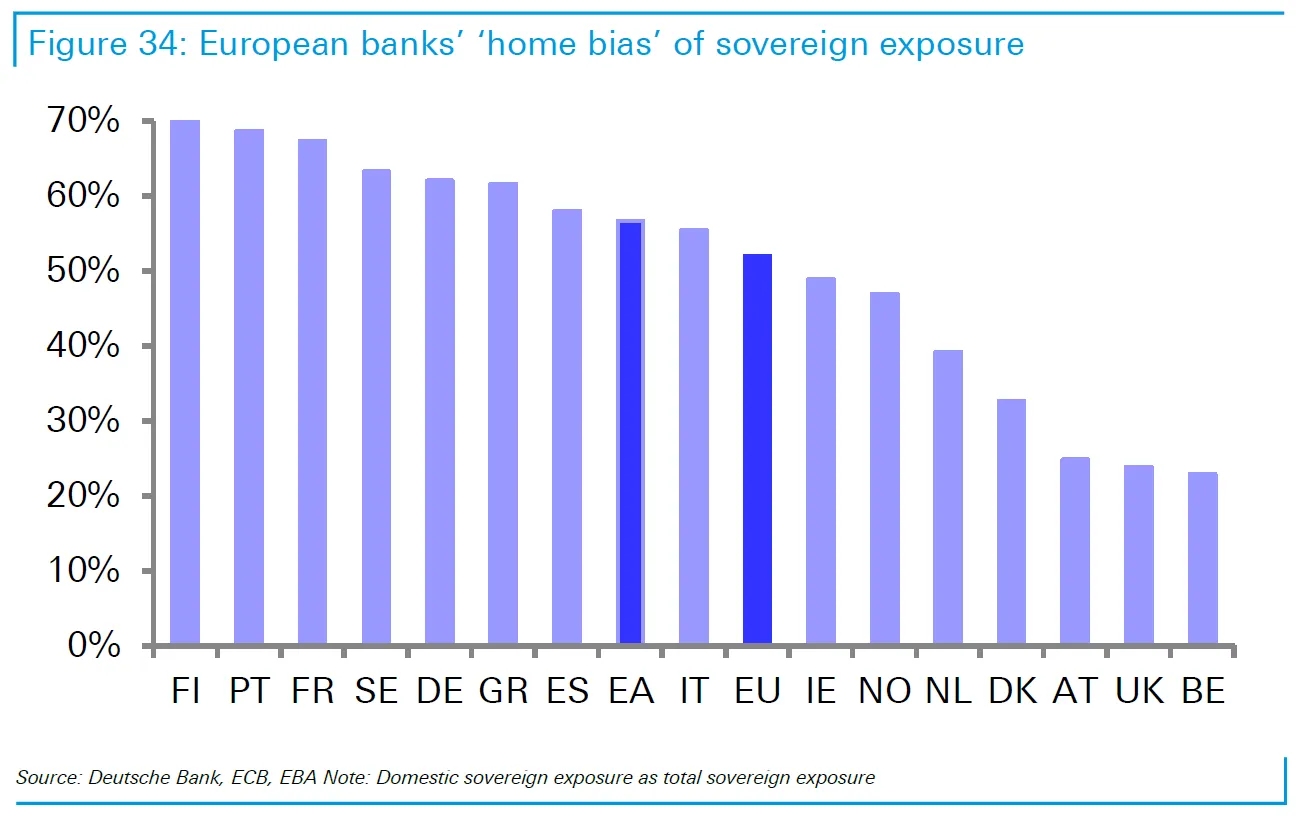

“厄运循环”概念尤其重要。银行往往持有大量的政府债务。如果这些银行遇到麻烦,就有可能出售其债券持有以筹集资本。这不仅会压低这些债券的价值,还会压低其投资组合中剩余债券的价值。对于大多数欧洲银行来说,超过一半的政府债券是由其本国发行的,因此这是一个大问题:

银行盈利能力下降背后是什么?德意志银行的报告合理地指出,欧元区的负利率,以及更严格的资本规则和更紧的监管。这些因素使得经营一家盈利的银行变得更加困难。货币政策的转变和更紧密的银行联盟将有助于解决这个问题。

银行盈利能力下降背后是什么?德意志银行的报告合理地指出,欧元区的负利率,以及更严格的资本规则和更紧的监管。这些因素使得经营一家盈利的银行变得更加困难。货币政策的转变和更紧密的银行联盟将有助于解决这个问题。

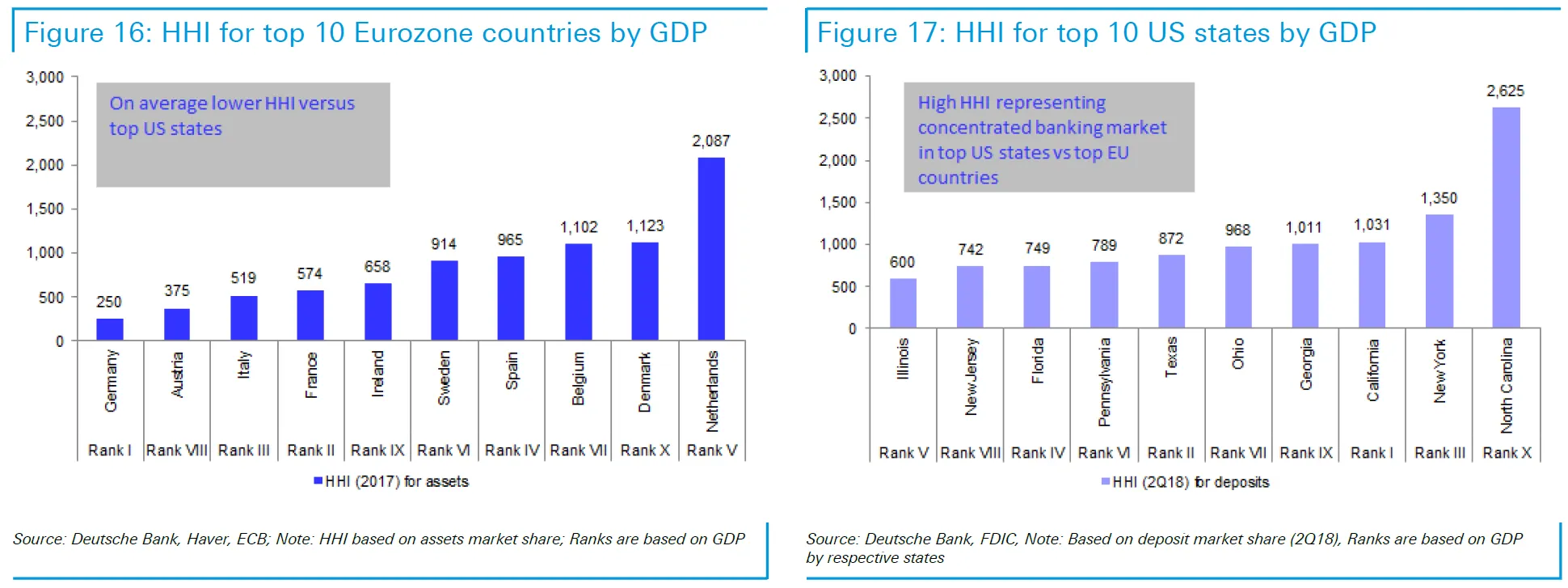

但在短期内,德意志银行认为问题在于欧洲银行,尤其是在德国,许多小型储蓄银行过于分散。大致的想法是,它们应该被允许合并,变得更加集中,从而能够从客户那里榨取更高的利润。正如他们所展示的,平均而言,欧洲国家的银行业集中度低于美国各州的平均水平:

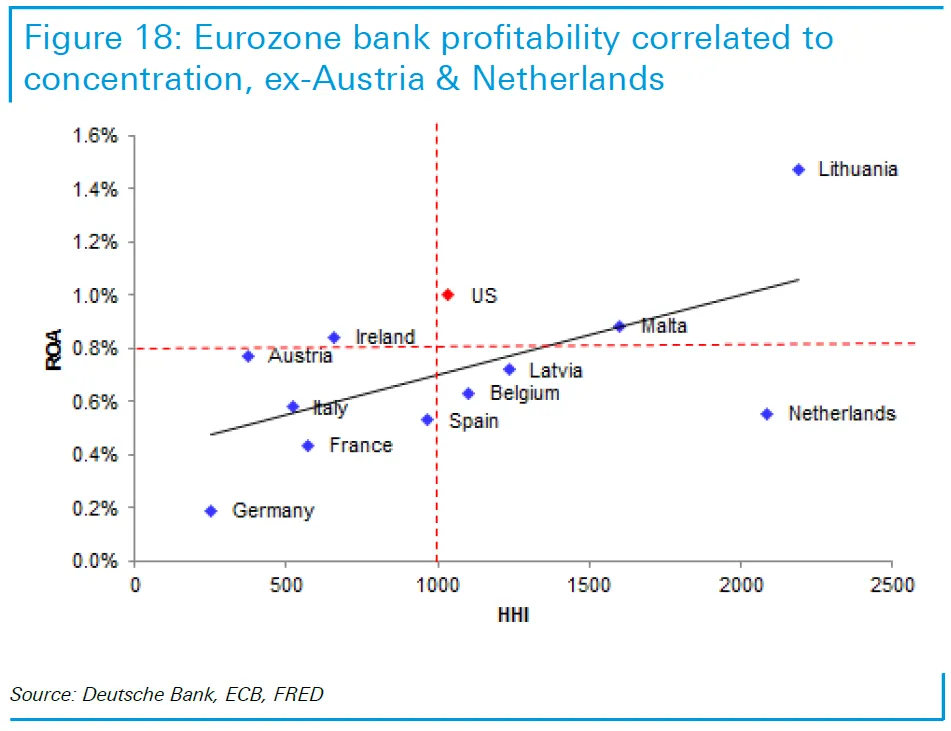

但真正令人惊讶的图表比较了赫芬达尔-赫希曼指数(HHI),这是一个集中度的衡量标准,与盈利能力。一个行业越集中,HHI就越高。HHI越高,盈利能力就越高。而对于德意志银行来说,痛苦的是,反之亦然:

但真正令人惊讶的图表比较了赫芬达尔-赫希曼指数(HHI),这是一个集中度的衡量标准,与盈利能力。一个行业越集中,HHI就越高。HHI越高,盈利能力就越高。而对于德意志银行来说,痛苦的是,反之亦然:

德国的银行客户显然对他们拥有一个竞争激烈的分散银行业感到相当满意。而银行家们显然并不那么高兴。让它们合并将带来自身的风险。将两家大型银行合并在一起而不造成混乱是很困难的,正如许多美国金融机构的长期受害者所了解到的那样。最终,合并将使股东受益,并将清理欧洲银行资产负债表的负担转嫁到客户身上。

德国的银行客户显然对他们拥有一个竞争激烈的分散银行业感到相当满意。而银行家们显然并不那么高兴。让它们合并将带来自身的风险。将两家大型银行合并在一起而不造成混乱是很困难的,正如许多美国金融机构的长期受害者所了解到的那样。最终,合并将使股东受益,并将清理欧洲银行资产负债表的负担转嫁到客户身上。

我发现很难理解任何政治家如何能看着德意志银行的图表18而感到舒适,允许两家大型德国银行合并。这也是任何想要倡导更积极反垄断政策的人应该经常使用的图表。欧洲银行的问题很严重,但允许形成一个新的银行巨头并不是解决办法。

伟大的思想不谋而合:脱欧版。

上周,我建议英国议会正在发掘其内心的蒙提·派森,因为它处理脱欧的尝试陷入了荒谬之中。结果发现其他人也同意。

几个小时后,《金融时报》(我曾在此工作)发表了一篇标题为:脱欧已成为一场蒙提·派森式的笑话,作者是哈佛大学甘尼迪政府学院的高级研究员卡米拉·卡文迪什。我认为我的老同事们应该受到指责,因为他们没有插入链接到YouTube上许多蒙提·派森小品,但生活就是这样。令人感兴趣的是,虽然我在杰里米·科尔宾日益扭曲和分裂的工党中看到了犹太人民阵线的镜像,卡文迪什却将其与保守党的欧洲研究小组派系进行了类比(我更像是将其比作年度上层阶级傻瓜)。要点是,蒙提·派森式的荒谬现在已经感染了整个英国政治体。

卡文迪什的评论没有提到她曾是大卫·卡梅伦在唐宁街时的政策主管(尽管艾米·基恩在《金融时报》的长话短说通讯中提到了这一点)。如果能获得一些关于任何蒙提·派森式的事件导致卡梅伦在明显不负责任的情况下将欧盟退出投票的致命错误的见解,那就太好了。或者,甚至,或许,给个道歉。离开欧盟可能是个好主意(尽管卡梅伦和卡文迪什都认为不是),但我们现在可以清楚地看到,卡梅伦政府需要与爱尔兰就边界的可能解决方案进行谈判,并与欧盟本身就可能的退出进行谈判,然后才能负责任地给人民提供离开的机会。实际上,英国在脱欧时就像是去建造基利曼贾罗山两峰之间的桥的探险队一样,信息匮乏且准备不足,或者想要成为狮子驯兽师的会计师。这是一群食蚁兽被驴子领导的情况。

在星期天,当荷兰首相马克·吕特做出与我完全相同的类比时,一位新的蒙提·派森支持脱欧者出现了,将首相特蕾莎·梅比作《蒙提·派森与圣杯》中的黑骑士。这位骑士对惩罚有着非凡的渴望,完全不知道自己何时被打败,这就是为什么即使他的手臂和腿被砍掉,他仍然试图继续战斗。与梅的比较显而易见,但其他欧洲国家的首脑现在公开发出这样的比较,对她来说并不是什么好兆头。

关于黑骑士,英国历史学家尼尔·弗格森的一条推文揭示了与梅的更早比较。在一月梅在议会就她的脱欧协议遭遇第一次重大失败后他在伦敦的《星期日泰晤士报》上写道他确信自己不是唯一一个看到梅与骑士之间相似之处的人。他在这一点上是对的。现在下议院议长阻止本周对她的脱欧协议进行另一轮投票,正当许多强硬反对者开始软化并考虑改变立场时,梅的选择就像小品结尾时骑士威胁要咬对手的腿一样狭窄。

在YouTube上的进一步探索揭示了这段标题为“特蕾莎·梅与圣杯”的2017年视频——在她的快闪大选惨败之后——重新构想梅为亚瑟王,试图攻占一座城堡。然后还有“欧盟为我们做了什么?,”重新构想了蒙提·派森的“布莱恩的一生”中一个难忘的场景。阅读字幕,思考如果任何支持留欧的人曾试图明确说明欧盟确实做了什么,结果会如何。

英国人有自嘲的天赋,这一点很好,因为其他人都在嘲笑我们。派森与脱欧派之间的关键区别在于A) 派森实际上是故意看起来荒谬的,B) 派森是有趣的。脱欧仍然没有任何有趣之处,我仍然认为英镑和英国资产的下行风险并没有得到充分认识。

巴西的地标。

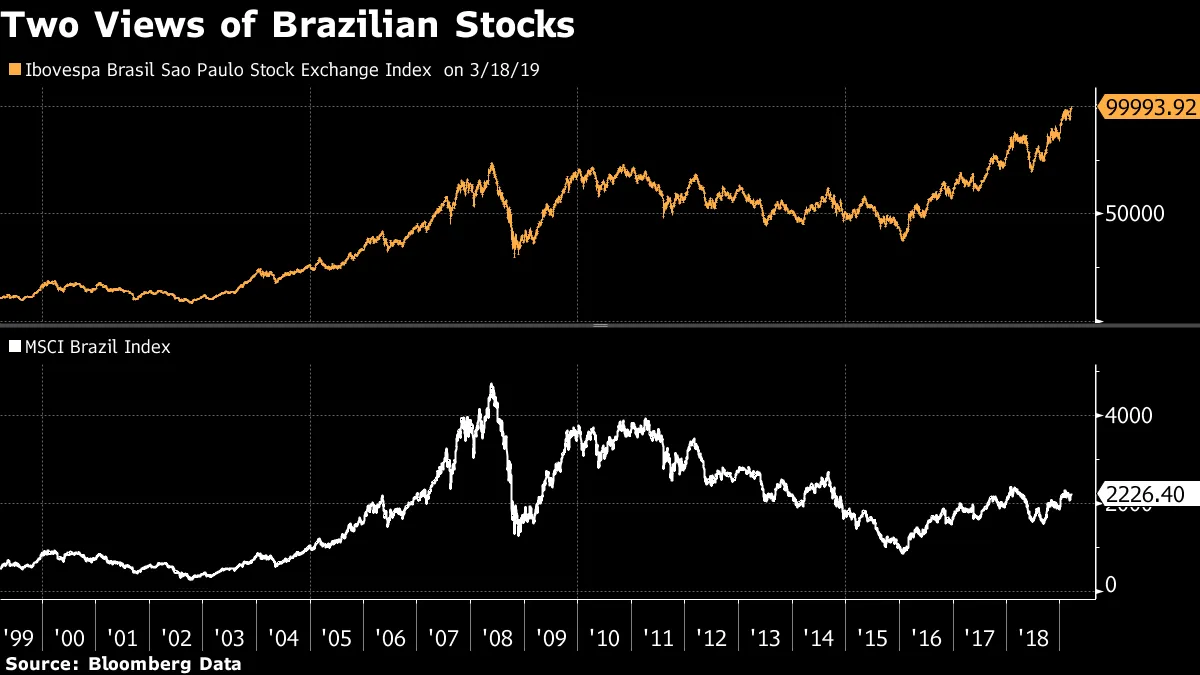

如果股市是总统的衡量标准,那么巴西的贾尔·博索纳罗有理由感到高兴。巴西的基准Ibovespa指数周一首次触及100,000。博索纳罗正在进行路演,投资者对他们所看到的印象深刻。也就是说,惊人的回报在很大程度上归因于巴西非常不稳定的货币。在这张图表中,Ibovespa现在在令人沮丧的99,993,是最上面的线,而以美元计价的MSCI巴西指数在下面:

但是博尔索纳罗的接待情况比他的墨西哥同行安德烈斯·曼努埃尔·洛佩斯·奥夫拉多尔要好。在过去20年中,以共同货币计算,这两个最大的拉丁美洲经济体的股市表现非常相似。巴西与美国的联系较少,表现得像是墨西哥的一个更为波动的版本。但自去年选举以来,巴西的表现明显领先。

但是博尔索纳罗的接待情况比他的墨西哥同行安德烈斯·曼努埃尔·洛佩斯·奥夫拉多尔要好。在过去20年中,以共同货币计算,这两个最大的拉丁美洲经济体的股市表现非常相似。巴西与美国的联系较少,表现得像是墨西哥的一个更为波动的版本。但自去年选举以来,巴西的表现明显领先。

博尔索纳罗仍然享有怀疑的好处,并应该利用这一点。阿莫洛没有,这可能仍然意味着一个机会,如果他能表现得比 最坏的担忧更好。喜欢彭博社的回报点吗?订阅以获得无限访问120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。

博尔索纳罗仍然享有怀疑的好处,并应该利用这一点。阿莫洛没有,这可能仍然意味着一个机会,如果他能表现得比 最坏的担忧更好。喜欢彭博社的回报点吗?订阅以获得无限访问120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。