每周修复:波动性杀手和债券牛市走向全球 - 彭博社

Sid Verma, Cecile Gutscher

欢迎来到《每周修复》,这份通讯在思考债券市场的平静何时会让位于恐惧与厌恶 – Sid Verma 和 Cecile Gutscher,跨资产编辑

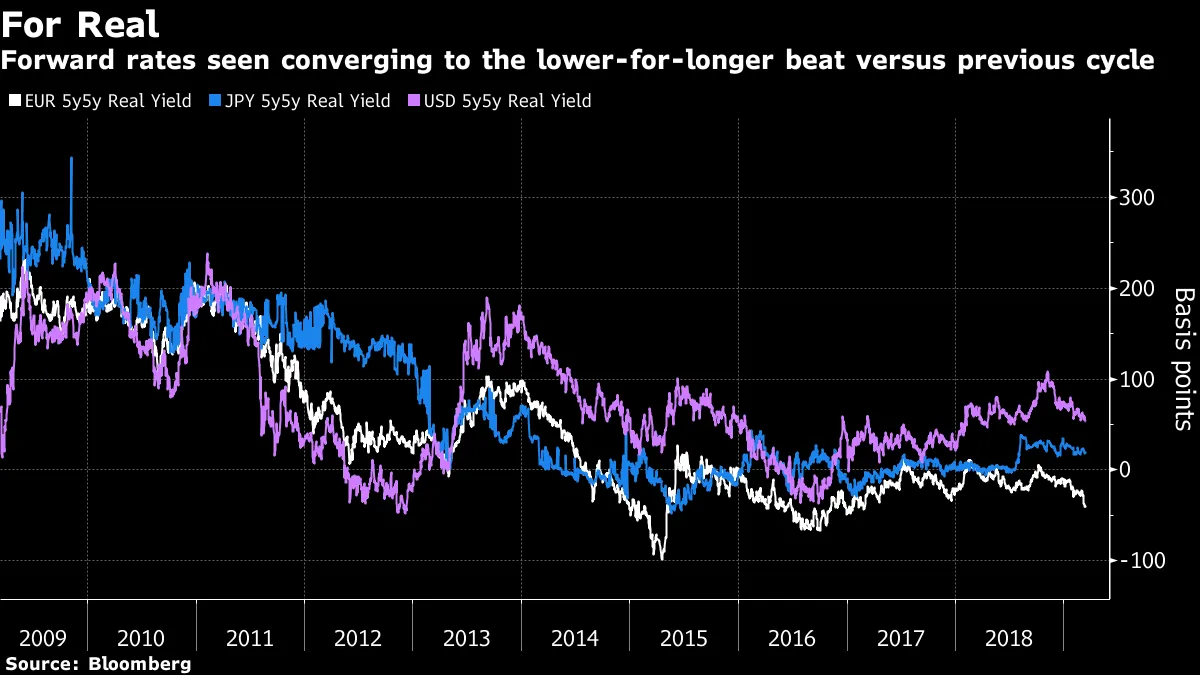

随着股票和信用市场的反弹,债券投资者正在加倍押注同步放缓正在酝酿,这关闭了货币政策正常化的窗口。请注意 在这一周,美国核心通胀低于预期的 危机点。五年三个月的美国国债收益率差距进入负值区域,表明交易员们看到衰退时钟在滴答作响。由于经济指标疲软,澳大利亚的10年期国债收益率首次跌破2%,这是自2016年9月以来的首次。美国债券波动性重新测试历史低点,因为投资者排除了美联储加息的可能性。而德日债券收益率差距接近两年低点。

简而言之,债券市场正在定价所有增长恐惧的总和。正如法兴银行的Kit Juckes所说:`‘日本化’在欧洲,美国缺乏通胀,亚洲数据糟糕。’

这感觉是同步的。

Capital Economics认为,经济增长缓慢、低通胀和美国货币宽松的有害鸡尾酒可能会促使欧洲中央银行明年重新启动其量化宽松计划。根据汇丰控股有限公司的说法,发达国家的远期利率市场正在接近平衡利率,或与经济在不 overheating 的情况下充分潜力扩张一致的通胀调整水平。

总的来说,对长期债券的疯狂追逐给即使是像汇丰的史蒂文·梅杰这样的坚定看涨者也带来了难题。“如果没有进一步放松的高度信心,很难在久期上超配,”他在一份报告中写道。梅杰对核心市场的长期债务持中立态度,但对欧元区外围和澳大利亚持看涨态度。

总的来说,对长期债券的疯狂追逐给即使是像汇丰的史蒂文·梅杰这样的坚定看涨者也带来了难题。“如果没有进一步放松的高度信心,很难在久期上超配,”他在一份报告中写道。梅杰对核心市场的长期债务持中立态度,但对欧元区外围和澳大利亚持看涨态度。

换句话说,只有实质性的经济放缓才能证明这里的更看涨押注是正确的。另一方面,经济动能可能会引发利率市场的剧烈抛售。这是一个风险很大的提议。低政府债券收益率掩盖了从商品到周期性股票的增长敏感资产的反弹,以及对中国刺激措施将在今年晚些时候推动全球产出的押注。

“市场可能有一点自满,”伦敦Lombard Odier资产管理公司的投资策略师查尔斯·圣阿尔诺说。“如果我们得到一系列积极的数据,利率可能会再次上升。”

目前固定收益市场的一个大锚:由于货币鸽派和对“金发女孩”经济的押注,美国的利率变动处于历史低位。这增强了投资者对收益率和现金流折现率的信心,帮助抑制了股票和信用波动。

在商业周期转向衰退模式之前,利率交易者可能希望避免有信心的方向性押注。“在当前历史低位,完全做空波动性并不吸引人。当市场参与者表现出愿意在任何反弹中出售隐含波动性时,完全做多波动性也很困难,”法国外贸银行的利率策略师在一份报告中写道。当然,如果价格波动最终向上突破,这一切都在积累麻烦——尤其是对于超配发达市场债务的快钱交易者。“像CTA或风险平价基金这样的典型趋势跟随程序的投资组合敞口继续偏向于发达市场债券的多头,这也意味着发达市场债券市场逐渐变得容易受到利率波动意外增加的影响,”野村控股公司的量化策略师高田正成在一份报告中写道。

在商业周期转向衰退模式之前,利率交易者可能希望避免有信心的方向性押注。“在当前历史低位,完全做空波动性并不吸引人。当市场参与者表现出愿意在任何反弹中出售隐含波动性时,完全做多波动性也很困难,”法国外贸银行的利率策略师在一份报告中写道。当然,如果价格波动最终向上突破,这一切都在积累麻烦——尤其是对于超配发达市场债务的快钱交易者。“像CTA或风险平价基金这样的典型趋势跟随程序的投资组合敞口继续偏向于发达市场债券的多头,这也意味着发达市场债券市场逐渐变得容易受到利率波动意外增加的影响,”野村控股公司的量化策略师高田正成在一份报告中写道。

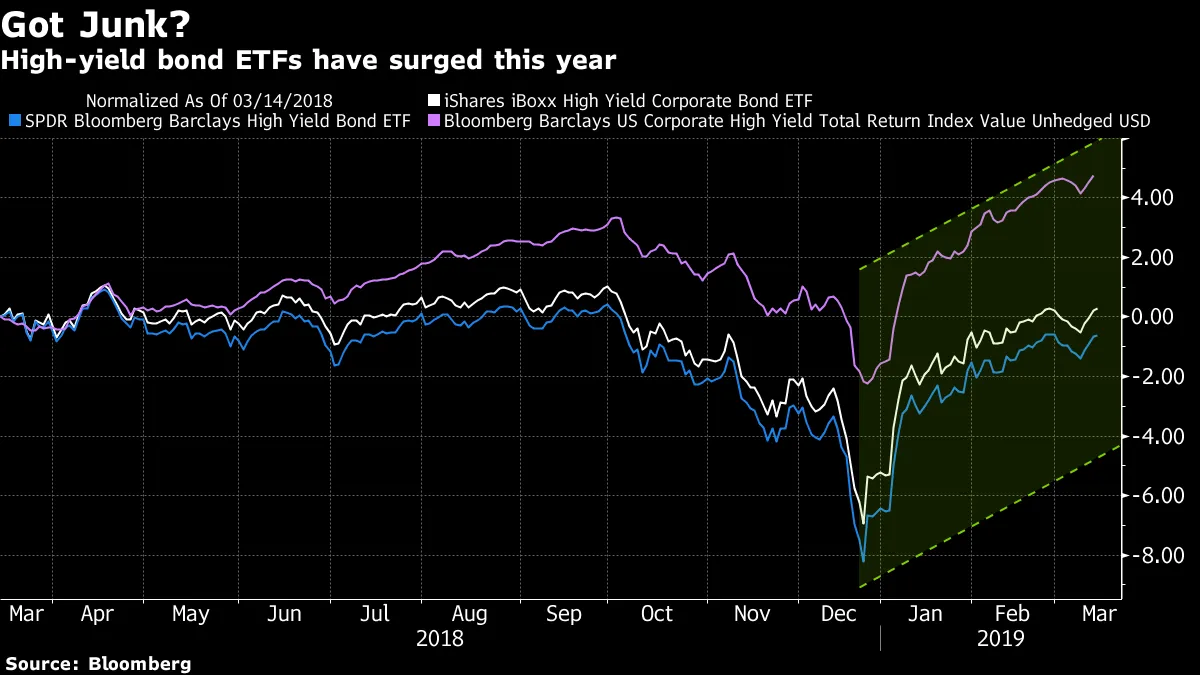

那些寻找借口重新进入信贷市场的人在油价和股市上涨中找到了机会。这一提振足以抹去近期垃圾债券的损失。本周,衡量保护投资级和投机级美国公司债券免受违约影响的指数降至自十月以来的最低水平。价值93亿美元的SPDR彭博巴克莱高收益债券ETF连续七天出现资金流入,这是六个月以来最长的连续流入期。自3月5日以来,该产品已注入近11亿美元。同样,贝莱德的iShares iBoxx高收益公司债券ETF也连续三天出现资金流入,投资者在周三之前向该基金增资超过843亿美元。

政府债券在涌向风险资产的潮流中部分发挥了作用。随着全球负收益债券的池子达到两年来的最高水平,投资者正在扩大投资范围,以满足回报目标,即使公司在经济增长放缓时将难以偿还债务。

``这是一个难题,‘‘伦敦中间资本集团的经济和投资研究负责人尼古拉斯·布鲁克斯说。``中央银行担心投机过度,‘‘他说。``然而,为了支持增长,他们保持无风险利率低,迫使养老基金和其他投资者投资于风险资产,即使在经济增长放缓的情况下也推高了估值。’’

``这是一个难题,‘‘伦敦中间资本集团的经济和投资研究负责人尼古拉斯·布鲁克斯说。``中央银行担心投机过度,‘‘他说。``然而,为了支持增长,他们保持无风险利率低,迫使养老基金和其他投资者投资于风险资产,即使在经济增长放缓的情况下也推高了估值。’’

但一个过于熟悉的批评依然存在。布鲁克斯表示,风险资产的投资者应当注意来自政府债券的警告信号,这可能预示着迅速的修正。``我们已经进入一个周期性放缓阶段,而这一点尚未完全反映在风险资产中。’’

现代货币理论认为,借用自己货币的国家不必过于担心债务水平,因为它们实际上不会破产,这一理论继续受到 谴责 来自债券市场参与者和政策制定者的批评。杰弗里·冈德拉赫在周二的网络研讨会上表示,MMT是“完全的胡说八道”,被用来为“庞大的社会主义计划”辩护。他跟随了上周称其为“ 垃圾”的黑石集团首席执行官拉里·芬克。欧洲中央银行首席经济学家彼得·普雷特表示,“政府债务可以由中央银行融资的总体想法是一个危险的命题。在过去,这导致了恶性通货膨胀和经济动荡。”法国欧洲央行执行委员会成员贝诺特·科尔表示,认为不必担心过度支出的论点在 现实世界 中并“不真实,因为最终会出现通货膨胀。”而日本银行行长黑田东彦则将其描述为一个极端的想法。他在周五表示,日本的债务处于“极高水平,政府必须保持市场对财政健康将在中长期内恢复的信任。”也就是说,日本似乎是一个潜在的典范,表明债务水平似乎并不重要。根据国际货币基金组织的数据,日本的政府总债务占GDP的比例是美国的两倍多,约为240%。而目前10年期收益率低于零,而核心通胀率为0.8%。日元也没有崩溃。有些人可能会说,到目前为止一切都很好。

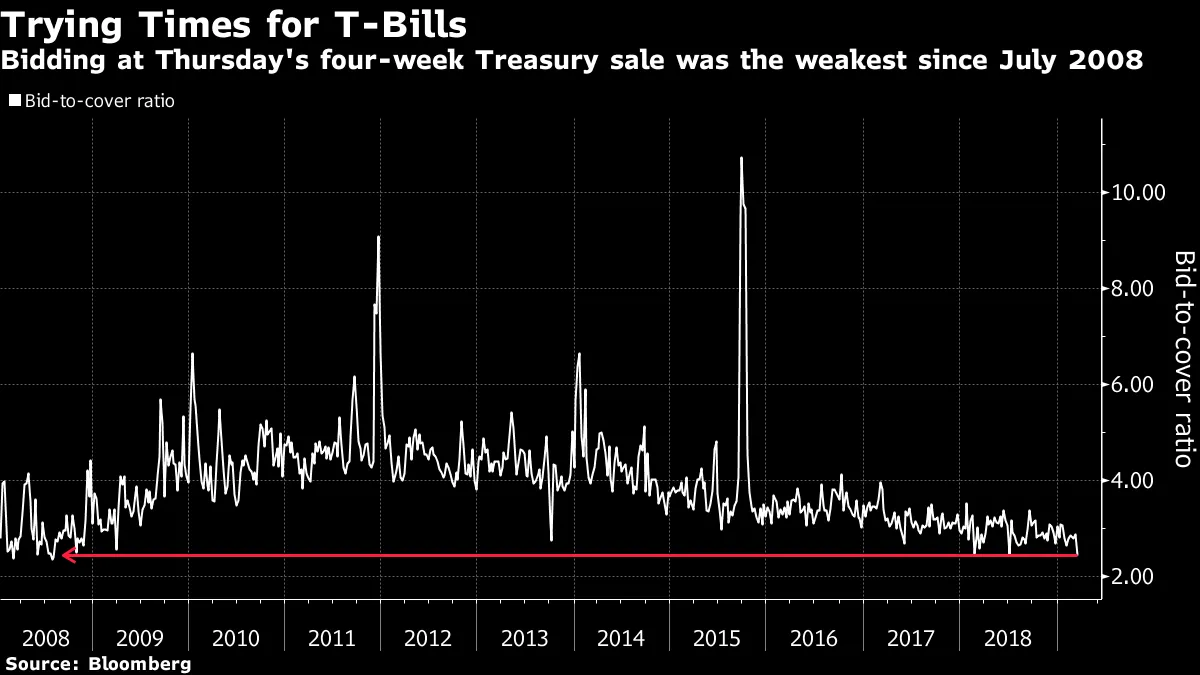

这是国债的测试时期

.. 也是风险ETF的好时机。

.. 也是风险ETF的好时机。

美国收益率曲线的一个部分正在陡峭化。

美国收益率曲线的一个部分正在陡峭化。

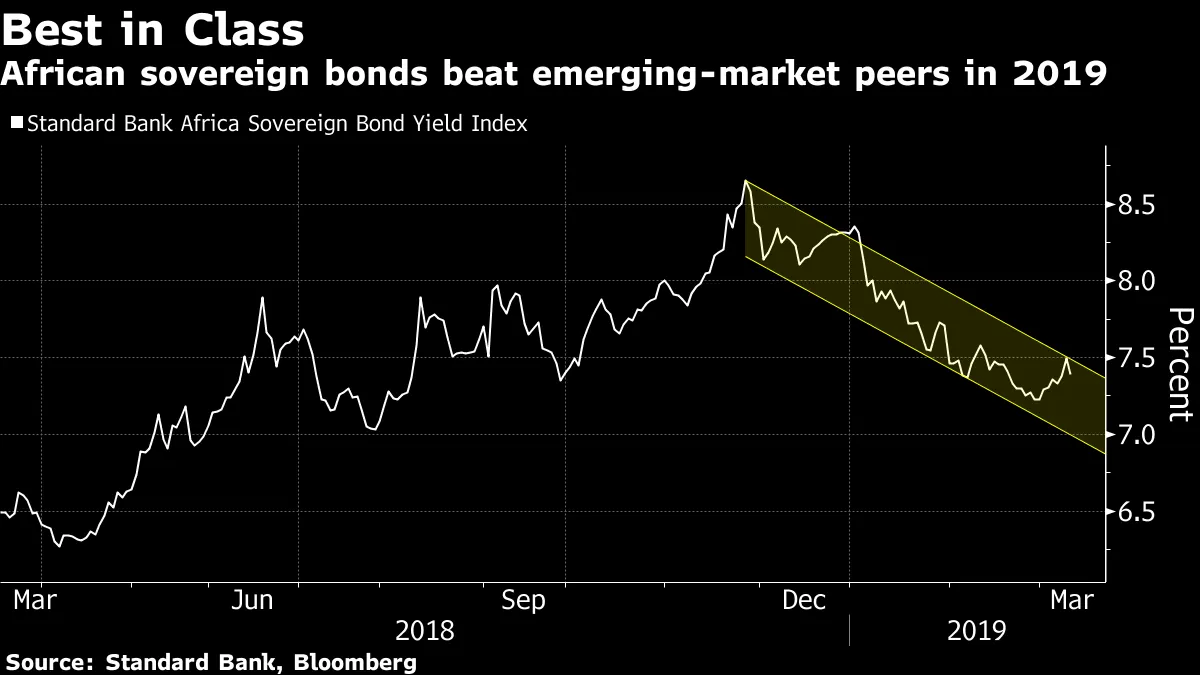

非洲在新兴市场类别中表现最佳。

非洲在新兴市场类别中表现最佳。

与此同时,一些债券投资者在低声谈论 美联储量化宽松的回归。

与此同时,一些债券投资者在低声谈论 美联储量化宽松的回归。