每周修复:中央银行转变,增长乏力 - 彭博社

Luke Kawa, Tracy Alloway

欢迎来到《每周修复》,这份通讯在思考默认是否在我们的星星中。–卢克·卡瓦,跨资产记者和特雷西·阿洛威,执行编辑

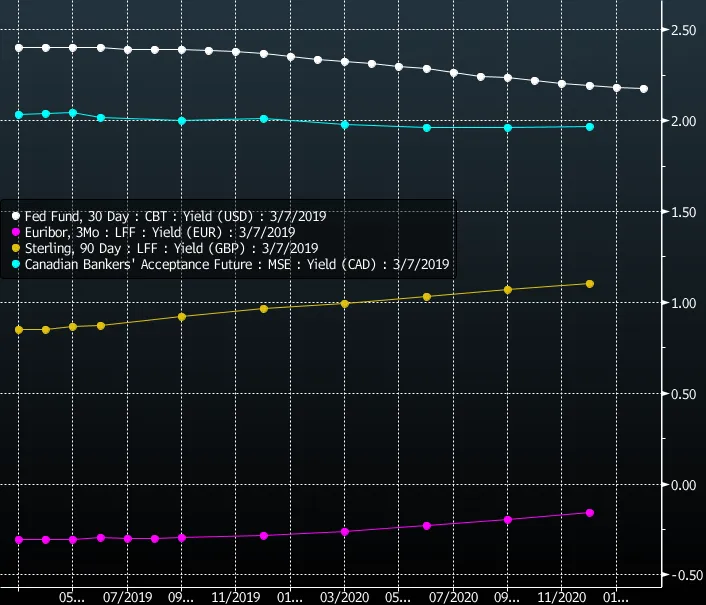

两周前,我们在想,向下倾斜的联邦基金期货曲线能与加拿大、欧洲和英国的期货曲线共存多久,这些曲线指向进一步的中央银行收紧政策。

一项已完成,两个待进行。

在一次激进的转变中,交易员们现在预计加拿大银行在七月降息的概率接近40%。在这一周开始时,这一概率为零——即使在 可怕的第四季度增长数据 使一些分析师 开始关注衰退。

在一次激进的转变中,交易员们现在预计加拿大银行在七月降息的概率接近40%。在这一周开始时,这一概率为零——即使在 可怕的第四季度增长数据 使一些分析师 开始关注衰退。

价格变动的直接原因似乎是加拿大银行的鸽派转向。在周三的声明中,中央银行 表示经济需要货币刺激——在十月,波洛兹及其团队表示在进行本周期的第五次加息后不再需要刺激。然而,中央银行仍然保持其收紧的倾向。加拿大的货币政策制定者已经从“我们想收紧,但现在不合适”转变为“我们想收紧,但现在真的不应该。”

在周四的讲话中,副行长林恩·帕特森承认 国家经济的绕行 将比预期的时间更长。

显然,交易者们在押注这不仅仅是一个绕道,而是朝相反方向的举动。三个月期国债与五年期国债之间的利差首次在金融危机以来收于负值区域。

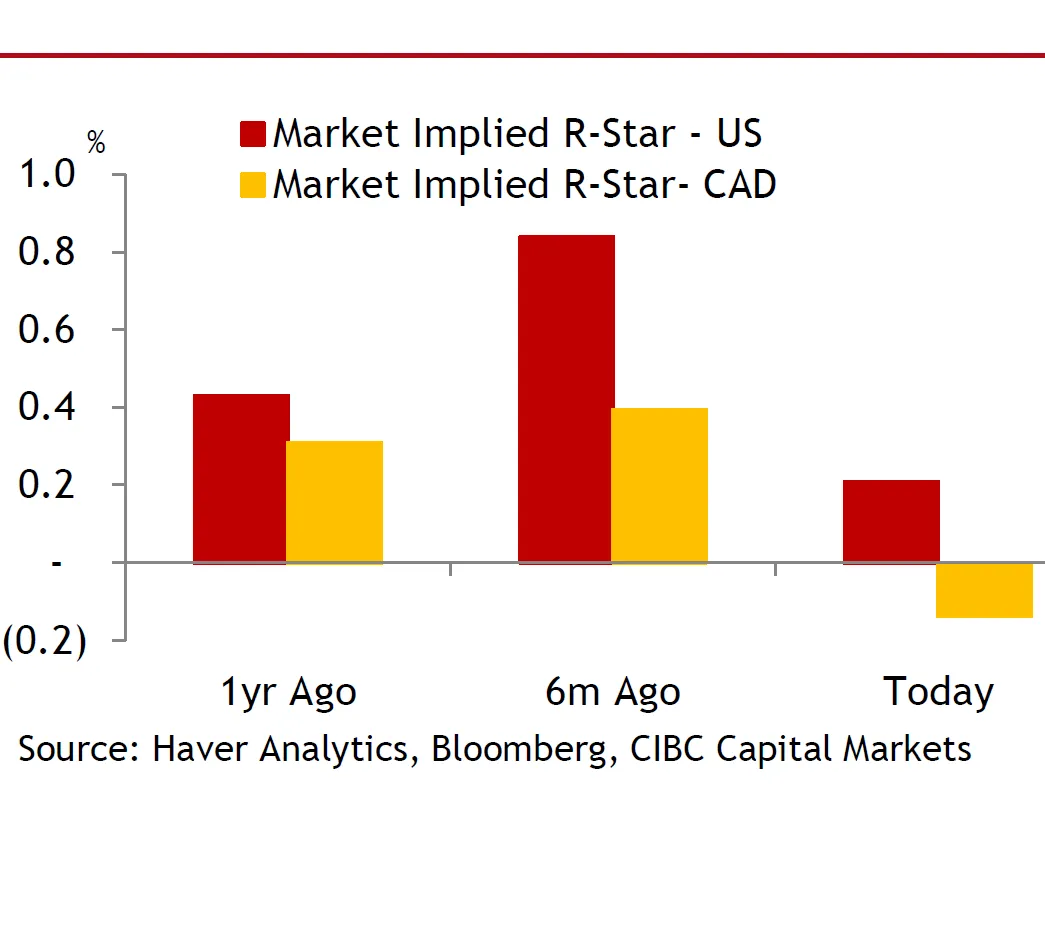

“五年期收益率如此之高与[周三的]声明不一致,这表明市场并不相信央行,”CIBC的伊恩·波利克说。“降息的预期实际上并不真实——这是经典的动量追逐的痕迹,扭曲了相对于短期利率的曲线。”

“五年期收益率如此之高与[周三的]声明不一致,这表明市场并不相信央行,”CIBC的伊恩·波利克说。“降息的预期实际上并不真实——这是经典的动量追逐的痕迹,扭曲了相对于短期利率的曲线。”

他补充道,通常情况下,如果降息被定价,曲线应该会变陡。

投资者现在必须决定这一情景是否会像2014年下半年开始的石油冲击那样发展,并引发央行的两次降息。如果是前者,波利克认为,买入短期债券并保持陡峭是有意义的。如果不是,固定收益管理者应该避免持有曲线中间部分,并押注于更多的平坦化。

在这一决定之前,市场一直在暗示央行 无法将政策利率提高到2个百分点以上 而不伤害经济——这挑战了波洛兹的叙述,即在正常时期政策利率应该在实际利率上为正。

彭博社马里奥·德拉吉无法 独自重振欧元区。这是市场对欧洲央行新一轮宽松措施的响亮判断,该行还大幅下调了其增长和通胀预测。

彭博社马里奥·德拉吉无法 独自重振欧元区。这是市场对欧洲央行新一轮宽松措施的响亮判断,该行还大幅下调了其增长和通胀预测。

意大利人在欧洲央行的任期将不会加息——这无疑比他的前任特里谢不必要地加息要好——这一点通过新的前瞻性指引得到了确认,利率今年不会上调。中央银行还宣布第三版TLTRO以帮助银行和信贷条件,尽管条款没有以前的轮次那么慷慨。

对于欧洲信贷和银行,悲观的前景(以及负利率政策的延续)压倒了任何缓解的货币力量。

欧元跌至 20个月低点,10年期德国国债收益率降至2016年以来的最低水平。

欧元跌至 20个月低点,10年期德国国债收益率降至2016年以来的最低水平。

这是一个适合雨天的练习:去起草一份关于与债务证券相关的交易协议,涵盖数百万种定制的变体,能够令人满意地适用于几乎每一个企业重组或破产情景,同时能够抵御华尔街一些最聪明名字的操控。信用违约掉期(CDS)依赖于一份标准化合同,旨在管理与无限数量的企业债务情景相关的支付。在CDS的集体存在的二十多年中,它们有时未能胜任,而近年来,一个特定的情景引起了比大多数情况更多的关注:‘人为违约’,即金融实体可能鼓励或以其他方式试图让公司违约其债务,以触发他们持有的CDS合同的支付。(想要有趣的时间,可以查一下Codere、Windstream、Hovnanian,以及我们个人最喜欢的iHeart)。

这是一个适合雨天的练习:去起草一份关于与债务证券相关的交易协议,涵盖数百万种定制的变体,能够令人满意地适用于几乎每一个企业重组或破产情景,同时能够抵御华尔街一些最聪明名字的操控。信用违约掉期(CDS)依赖于一份标准化合同,旨在管理与无限数量的企业债务情景相关的支付。在CDS的集体存在的二十多年中,它们有时未能胜任,而近年来,一个特定的情景引起了比大多数情况更多的关注:‘人为违约’,即金融实体可能鼓励或以其他方式试图让公司违约其债务,以触发他们持有的CDS合同的支付。(想要有趣的时间,可以查一下Codere、Windstream、Hovnanian,以及我们个人最喜欢的iHeart)。

但在多年来最大的合成市场动荡中,国际掉期及衍生品协会(Isda)正在迈出一步,并宣布一项旨在防止人为违约的提案。该组织的计划是将“未支付”事件的定义与真实的基础公司的财务压力(“参考实体的信用状况或财务状况恶化。”)联系起来。正如彭博社专栏作家马特·莱文指出,确定信用worthiness的标准是“模糊的”,但这是故意的。根据Isda的说法:“主观性因素”在这里应该创造足够的不确定性,以至于不良行为者会因为担心Isda可能会对他们作出不利裁决而谨慎制造违约。

与其将一份防弹的商品化合同强加于数十亿个特有的债务证券和企业情境,Isda则倾向于相反的方向,可能会在其指导中注入额外的模糊性。这是一种通过怀疑进行的威慑,看看这一切如何发展将会非常有趣。

现在回到中央银行,世界上两大主要机构正在进行同样的配对交易。

纽约联邦储备银行行长约翰·威廉姆斯本周表示,更高的工资增长仍将与目标通胀一致,这使得中央银行有理由对未来的加息保持耐心。在欧洲央行的新闻发布会上,马里奥·德拉吉也表达了类似的观点:更高的名义工资对更高价格的传导将是有限的。

美联储和欧洲央行隐含的做法是看涨工资菲利普斯曲线——即失业率下降应该导致工资增长加快——同时看跌菲利普斯曲线——即失业率下降应该导致更广泛的通货膨胀上升。

这些看似支持劳动者的倾向在美联储主席杰罗姆·鲍威尔上周的国会证词中得到了充分展示。他表示“没有明确简单的答案”来解释为什么劳动者的收入份额在2000年左右开始下降,并且“我们欢迎这些工资增长,正因如此。”

巴伦周刊的马修·克莱因 指出鲍威尔面临“一个支持更快工资增长和谨慎货币紧缩的两党联盟。”

克莱因还观察到,美联储副主席理查德·克拉里达在PIMCO时曾指出, 劳动者的收入份额可以在不必引发通货膨胀的情况下上升。

如果这些态度渗透到货币政策的制定中,对投资者有什么影响?

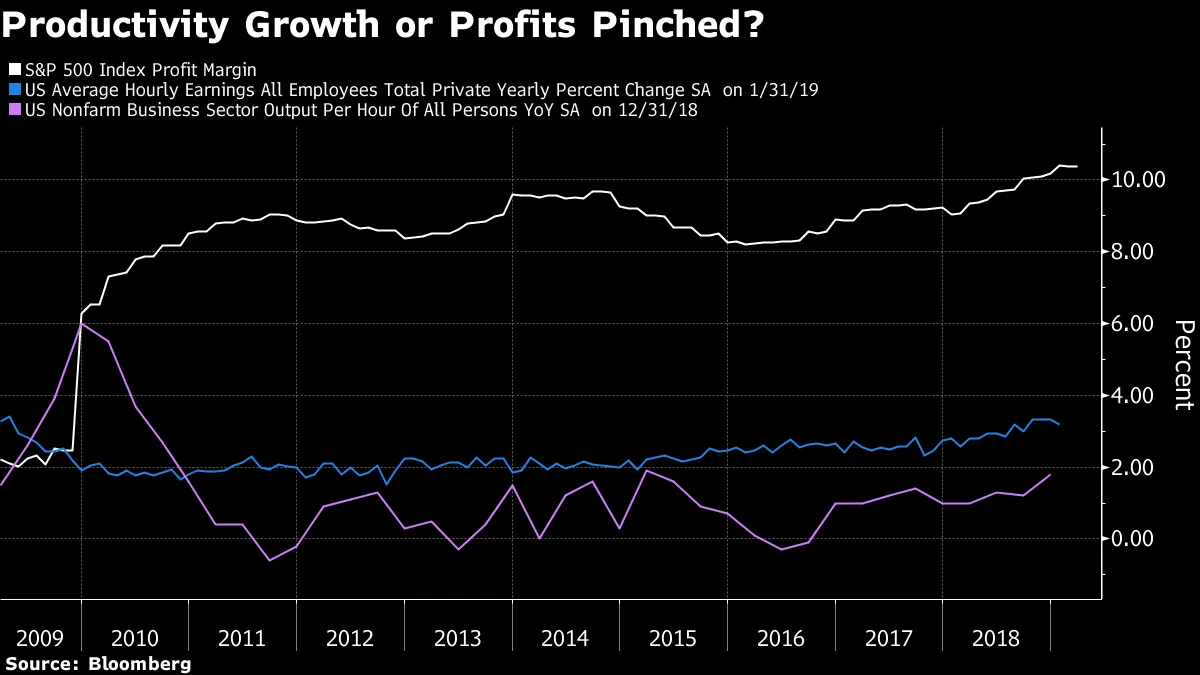

新河投资的康纳·森 明确指出:“长期生产率增长或短期利润率。”

这一次,美国企业没有其他的减税措施来保护利润,以帮助吸收超过生产力的上升劳动成本,而不对盈利能力产生净负面影响。

美元的套利交易吸引力 让雄鹰翱翔。

美元的套利交易吸引力 让雄鹰翱翔。

金融开放 对中国来说是一把双刃剑。

金融开放 对中国来说是一把双刃剑。

债券波动的消亡让 Pimco 担忧欧洲的日本化。

债券波动的消亡让 Pimco 担忧欧洲的日本化。

比尔·格罗斯的继任者 有了新的策略。

比尔·格罗斯的继任者 有了新的策略。

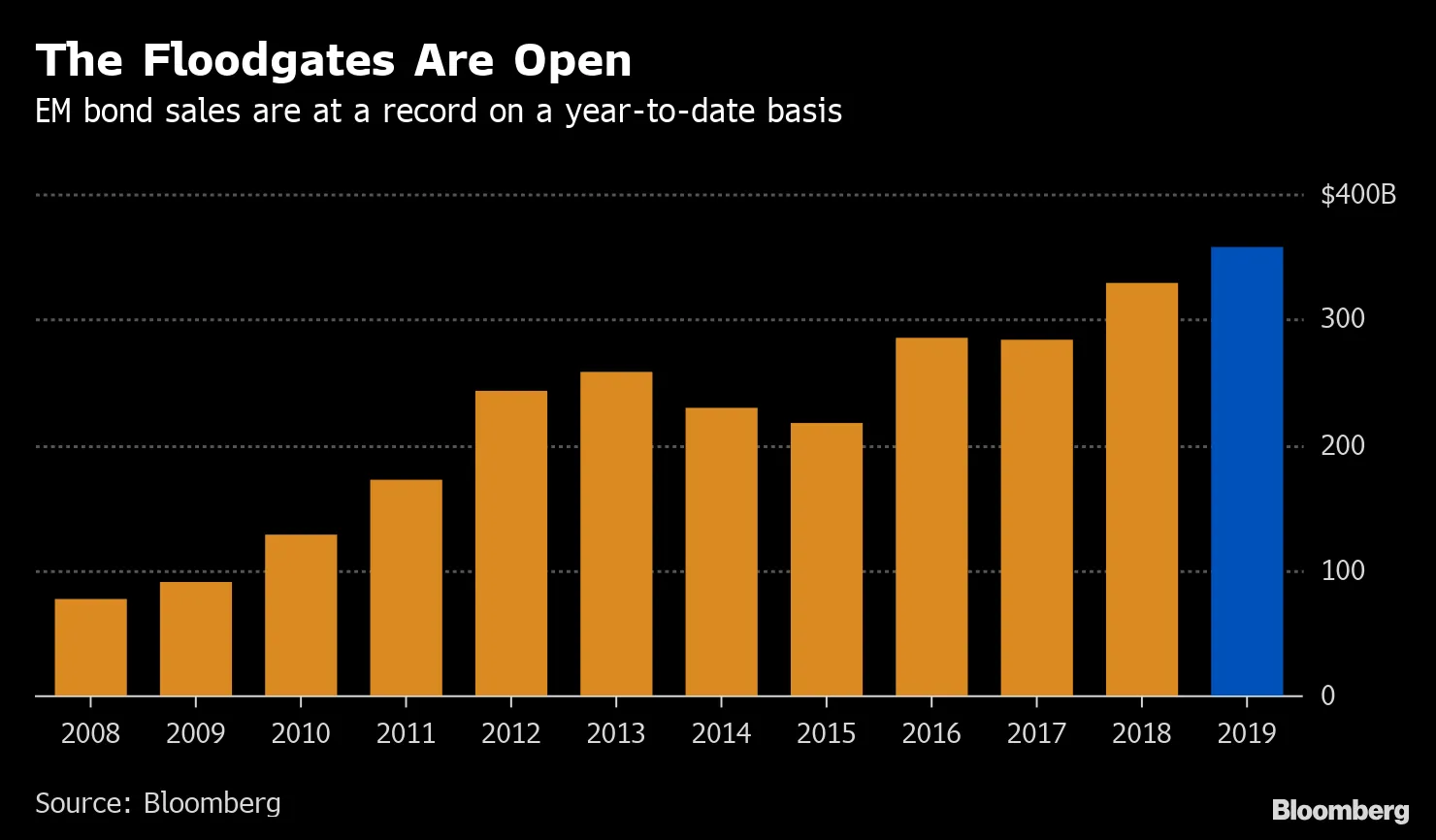

新兴市场债券繁荣 变得有些过分。

新兴市场债券繁荣 变得有些过分。

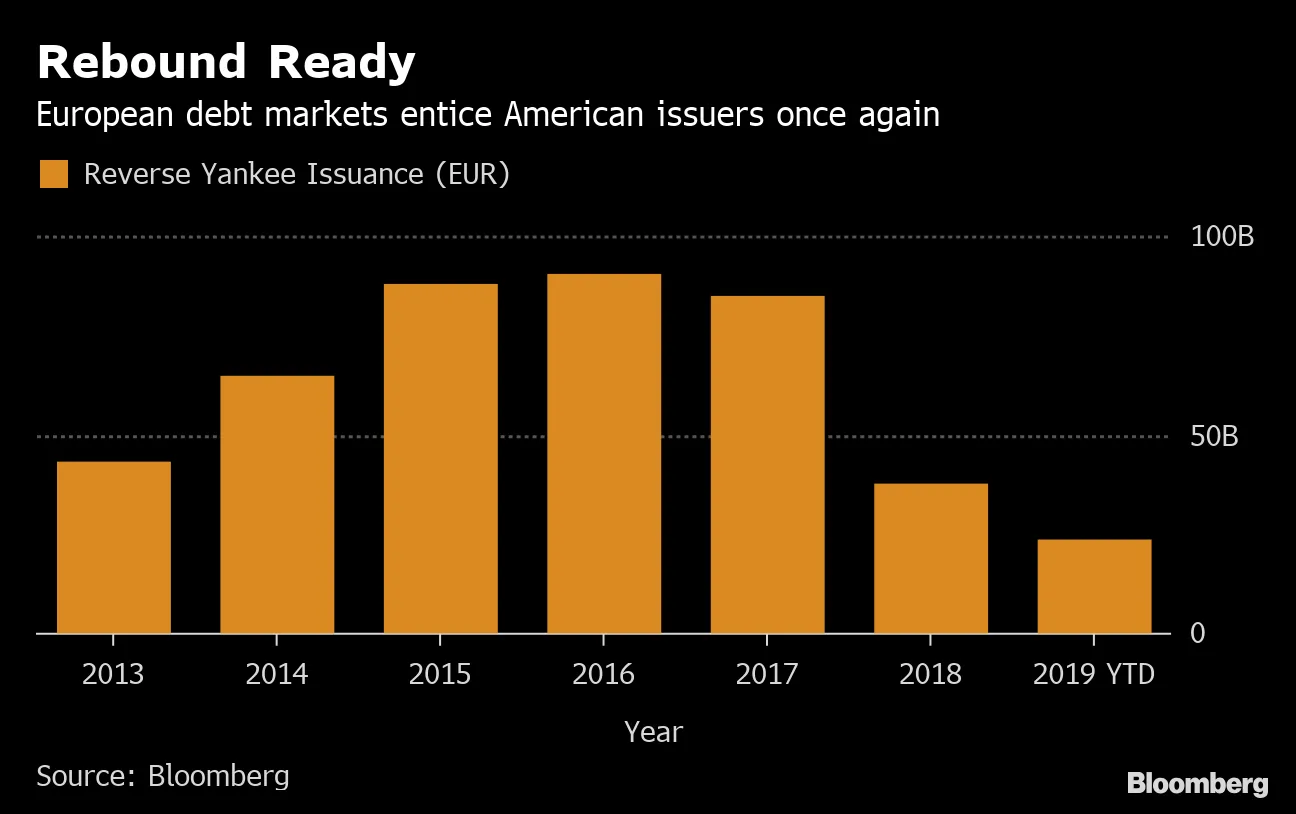

反向美国国债 又回到了菜单上。

反向美国国债 又回到了菜单上。

国际清算银行 煽动企业债务恐惧(再次)。

国际清算银行 煽动企业债务恐惧(再次)。

一个所谓的 “恐吓运动” 在….市政债券?!?

一个所谓的 “恐吓运动” 在….市政债券?!?