欧洲银行的股息可以缓解不信任 - 彭博社

John Authers

为一个受困的欧洲银行施舍一枚谢克尔。

有些人真是难以取悦。欧洲的银行多年来一直承受着巨大的压力。随着金融危机时期的债务到期,欧元区经济再次放缓,这种压力最近加剧。虽然美国银行的股票大致回到了危机前的水平,但欧洲银行的股东却面临着巨大的损失:

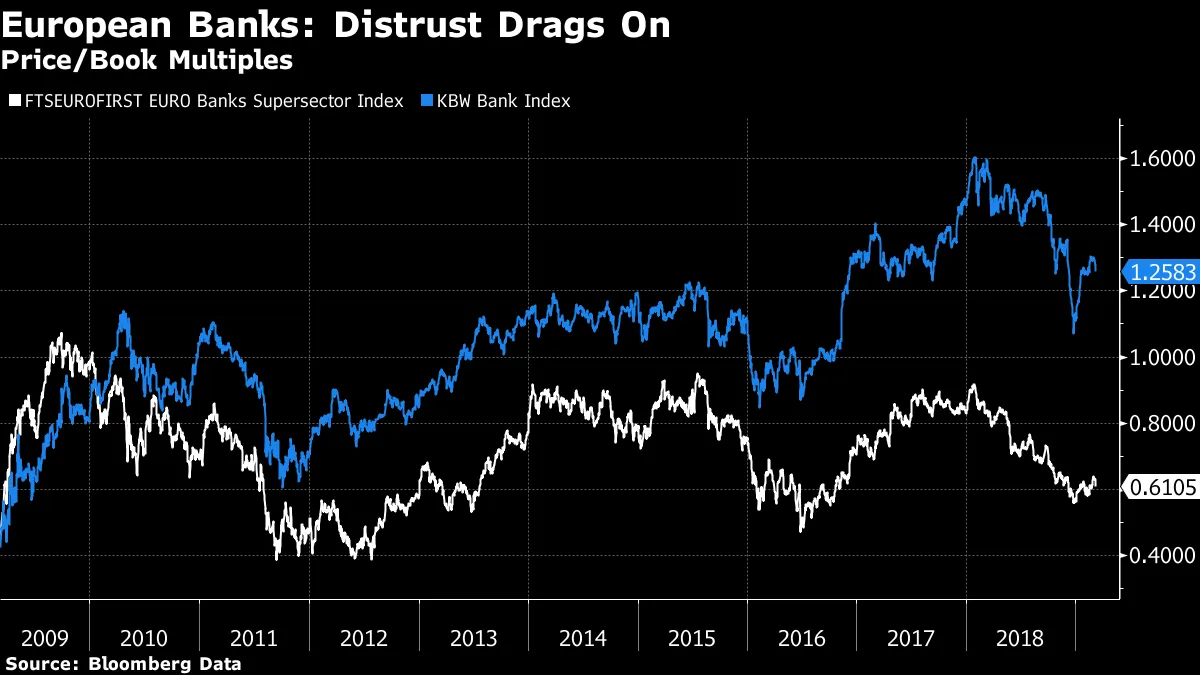

然后是星期四,欧洲中央银行带来了真正的惊喜,宣布了一项旨在刺激经济的广泛措施,包括向银行提供新一轮的定向贷款。这样的举动被认为是可能的,但没想到会这么快。这条消息本应缓解围绕欧洲银行的担忧,但相反,FTSE-Eurofirst 300银行指数却迎来了今年最糟糕的一天,跌幅超过3%。除了汇丰银行(只能勉强算作欧洲银行)外,指数中的每个成员都下跌。由于交易价格不到其账面价值的三分之二,对该行业的不信任极为严重:

然后是星期四,欧洲中央银行带来了真正的惊喜,宣布了一项旨在刺激经济的广泛措施,包括向银行提供新一轮的定向贷款。这样的举动被认为是可能的,但没想到会这么快。这条消息本应缓解围绕欧洲银行的担忧,但相反,FTSE-Eurofirst 300银行指数却迎来了今年最糟糕的一天,跌幅超过3%。除了汇丰银行(只能勉强算作欧洲银行)外,指数中的每个成员都下跌。由于交易价格不到其账面价值的三分之二,对该行业的不信任极为严重:

那么,投资者为何会如此轻视的反应?首先,更加鸽派的欧洲央行意味着更低的利率,这使得银行从贷款中获得可观利润变得更加困难。德国10年期国债收益率在欧洲央行的决定之前已经在下降,继续下跌,距离转为负值仅有6个基点,这一发展无疑是欧洲央行希望在2016年就抛在脑后的:

那么,投资者为何会如此轻视的反应?首先,更加鸽派的欧洲央行意味着更低的利率,这使得银行从贷款中获得可观利润变得更加困难。德国10年期国债收益率在欧洲央行的决定之前已经在下降,继续下跌,距离转为负值仅有6个基点,这一发展无疑是欧洲央行希望在2016年就抛在脑后的:

其次,欧洲央行可能对其慷慨的原因过于明确。其对通胀和增长的预测被大幅下调,而欧元区面临的巨大政治挑战并没有消失。即使关于英国脱欧的闹剧最终导致英国本月离开欧盟,仍然有许多其他严重问题需要解决,首先是意大利与欧盟的关系。然而,意大利的债券收益率大幅下降,但意大利陷入困境的银行的股价也大幅下滑。

其次,欧洲央行可能对其慷慨的原因过于明确。其对通胀和增长的预测被大幅下调,而欧元区面临的巨大政治挑战并没有消失。即使关于英国脱欧的闹剧最终导致英国本月离开欧盟,仍然有许多其他严重问题需要解决,首先是意大利与欧盟的关系。然而,意大利的债券收益率大幅下降,但意大利陷入困境的银行的股价也大幅下滑。

最后,欧洲央行没有做好足够的市场准备,因此给人一种它在害怕的印象。彭博社专栏作家穆罕默德·埃尔-埃里安将其最新的政策方案描述为一次戏剧性的翻转。换句话说,信息是“中央银行没有答案,市场知道这一点,”借用罗伯特·伯吉斯的彭博社专栏的标题。欧洲的糟糕日子为美国的“风险规避”日奠定了基础,强势美元在欧元暴跌的情况下并没有改善市场情绪。

因此,很明显,市场对欧元区经济的情绪非常糟糕。但这种消极情绪是否过度,是否创造了获利的机会?直到周四,数据暗示经济学家们终于掌握了欧元区问题的程度。花旗集团的欧元区经济意外指数在2018年暴跌,今年显示出改善的迹象,这对银行来说应该是一个好兆头:

另一个支持银行的观点来自信用违约掉期市场。更窄的利差意味着违约风险降低,广泛关注的指数表明,今年该行业的信用风险感知显著下降。这可能反映了对欧洲央行将提供帮助的信心,以及周四的公告已被市场消化,但这仍然表明对该行业的悲观情绪强度被过度夸大:

另一个支持银行的观点来自信用违约掉期市场。更窄的利差意味着违约风险降低,广泛关注的指数表明,今年该行业的信用风险感知显著下降。这可能反映了对欧洲央行将提供帮助的信心,以及周四的公告已被市场消化,但这仍然表明对该行业的悲观情绪强度被过度夸大:

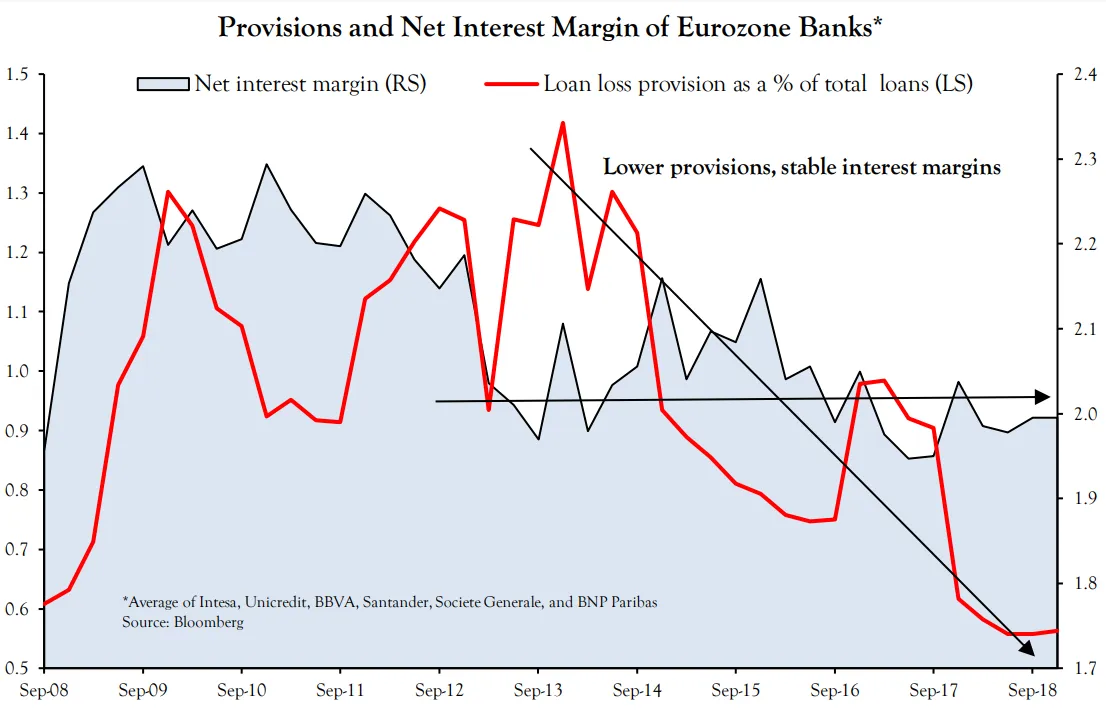

这一切并没有改变一个不可否认的事实,即欧洲银行在过去十年里一直是一个价值陷阱。它们看起来便宜,但始终未能为逆势投资者带来回报。不确定性依然很高。但如果有安全边际,它们作为价值主张可能是合理的。INTL FCStone的策略师文森特·德卢阿尔德建议,安全性来自于它们的股息,这些股息高且覆盖良好。他提供了这张图表,显示银行的净利差在不良贷款准备金下降的情况下已经稳定了五年:

这一切并没有改变一个不可否认的事实,即欧洲银行在过去十年里一直是一个价值陷阱。它们看起来便宜,但始终未能为逆势投资者带来回报。不确定性依然很高。但如果有安全边际,它们作为价值主张可能是合理的。INTL FCStone的策略师文森特·德卢阿尔德建议,安全性来自于它们的股息,这些股息高且覆盖良好。他提供了这张图表,显示银行的净利差在不良贷款准备金下降的情况下已经稳定了五年:

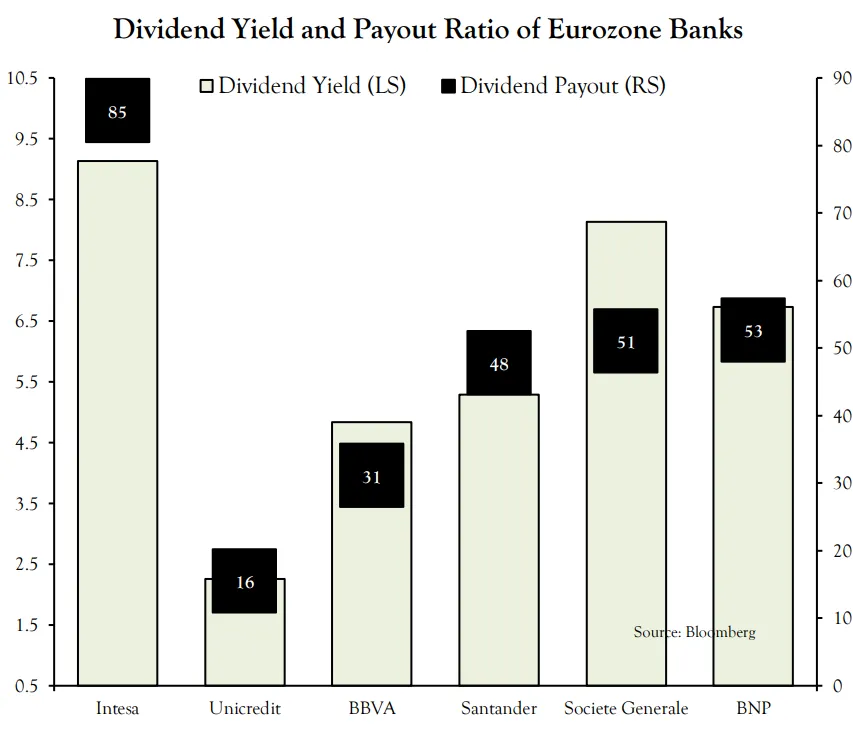

与此同时,股息收益率在10年期德国国债几乎没有收益的情况下显得非常慷慨:

与此同时,股息收益率在10年期德国国债几乎没有收益的情况下显得非常慷慨:

正如德卢阿尔德所说,欧洲银行的利润不需要回到危机前的水平,投资者就能获利。投资者所需要的只是银行在几年内不削减股息即可。这是一个不错的赌注,即欧洲经济不会糟糕到迫使削减股息的地步。阻止我 如果你认为 你以前听过这个 — 但也许,真的,也许,是时候购买欧洲银行股票了。

正如德卢阿尔德所说,欧洲银行的利润不需要回到危机前的水平,投资者就能获利。投资者所需要的只是银行在几年内不削减股息即可。这是一个不错的赌注,即欧洲经济不会糟糕到迫使削减股息的地步。阻止我 如果你认为 你以前听过这个 — 但也许,真的,也许,是时候购买欧洲银行股票了。

作者笔记:

**贸易正在放缓:**无论原因是由于在计划征收关税前提前下单,还是经济活动整体放缓,世界贸易几乎没有增长。事实上,它刚刚经历了连续两个月的收缩。这张有用的总结图表来自伦敦的Capital Economics:

这将引发担忧,直到美国与中国的贸易协议达成,并且后续的贸易量能够表明这一下滑仅仅是由于关税担忧,而不是经济疲软。目前,这令人担忧。喜欢彭博社的《回报点》吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。

这将引发担忧,直到美国与中国的贸易协议达成,并且后续的贸易量能够表明这一下滑仅仅是由于关税担忧,而不是经济疲软。目前,这令人担忧。喜欢彭博社的《回报点》吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。