更高的税收将毁灭股市 - 彭博社

John Authers

税务官来了。

准备好对某些新事物感到担忧。几十年来,市场的主要宏观驱动因素集中在货币政策上,伴随着对金融稳定的相关担忧。最近,贸易政策和全球化风险进入了视野,还有被视为与“民粹主义”相关的一系列二元风险。更具体地说,现有政府被推翻的可能性有多大?

上涨的税收在两代人中并不是市场关注的主要来源。实施的少数税收增加往往是狭窄和具体的,仅被视为对先前减税的逆转,或在政治上作为特定和受欢迎项目的支付进行宣传。对更高税收的全力支持,或将更大再分配作为目的本身的支持,一直缺乏。

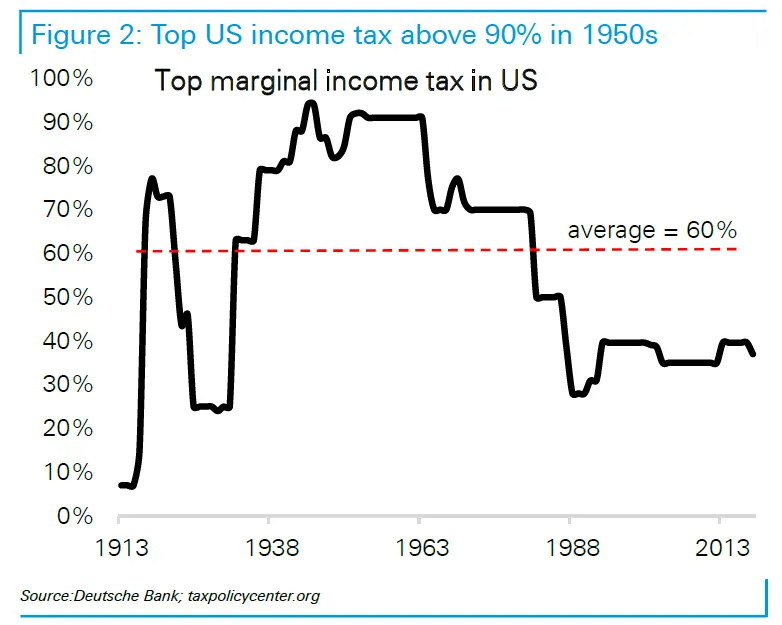

但这在历史上并不是常态。正如已故的乔治·哈里森提醒我们的,1966年英国的最高边际所得税率为95%。几十年后,他对此仍然不满,另一位愤怒的年轻人正在使用他的旋律——并且会继续使用它。在美国和英国,近年来享有的较低的最高边际税率是历史上的异常现象:

这张图表来自德意志银行外汇策略师乔治·萨拉维洛斯,他在一份 ominously titled “Beware the taxman.” 的报告中提到。70%的最高税率,如年轻的民主党人在国会中大声提议的那样,仍然低于二战后经济扩张的几个十年所保持的水平。

这张图表来自德意志银行外汇策略师乔治·萨拉维洛斯,他在一份 ominously titled “Beware the taxman.” 的报告中提到。70%的最高税率,如年轻的民主党人在国会中大声提议的那样,仍然低于二战后经济扩张的几个十年所保持的水平。

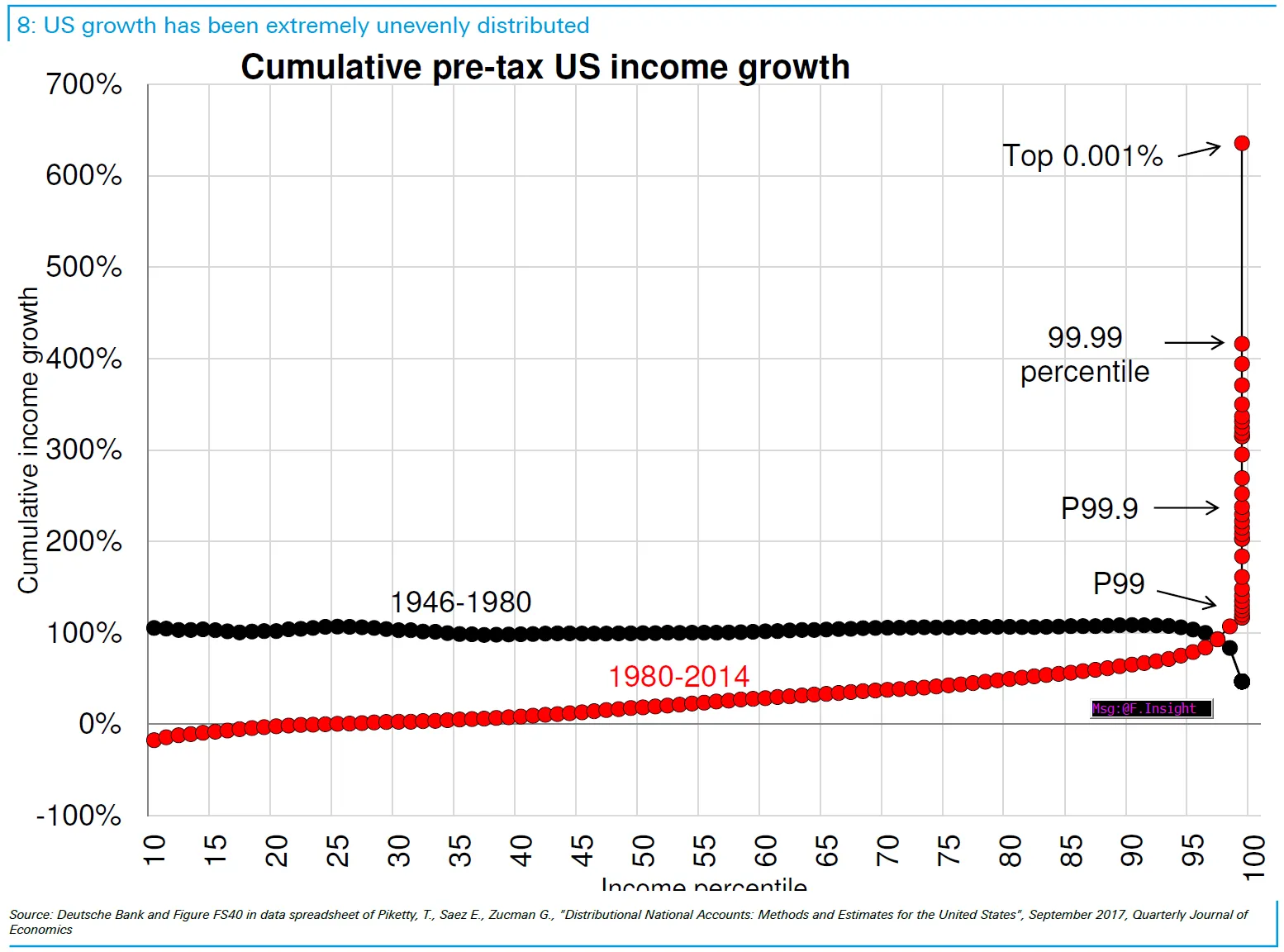

中左翼政治候选人的重大失败在一定程度上是最高边际税率下降的原因,但现在这个话题又回到了桌面上。萨拉维洛斯的这张非凡图表或许对进步的民主党人有所帮助。在税后收入方面,1980年之前的34年(当时罗纳德·里根和低税收议程到来)几乎所有美国人的收入都翻了一番,除了非常富有的人。此后的几年中,几乎一半的人口未能在收入上实现任何增长,而最富有的人则享受了非凡的增长。

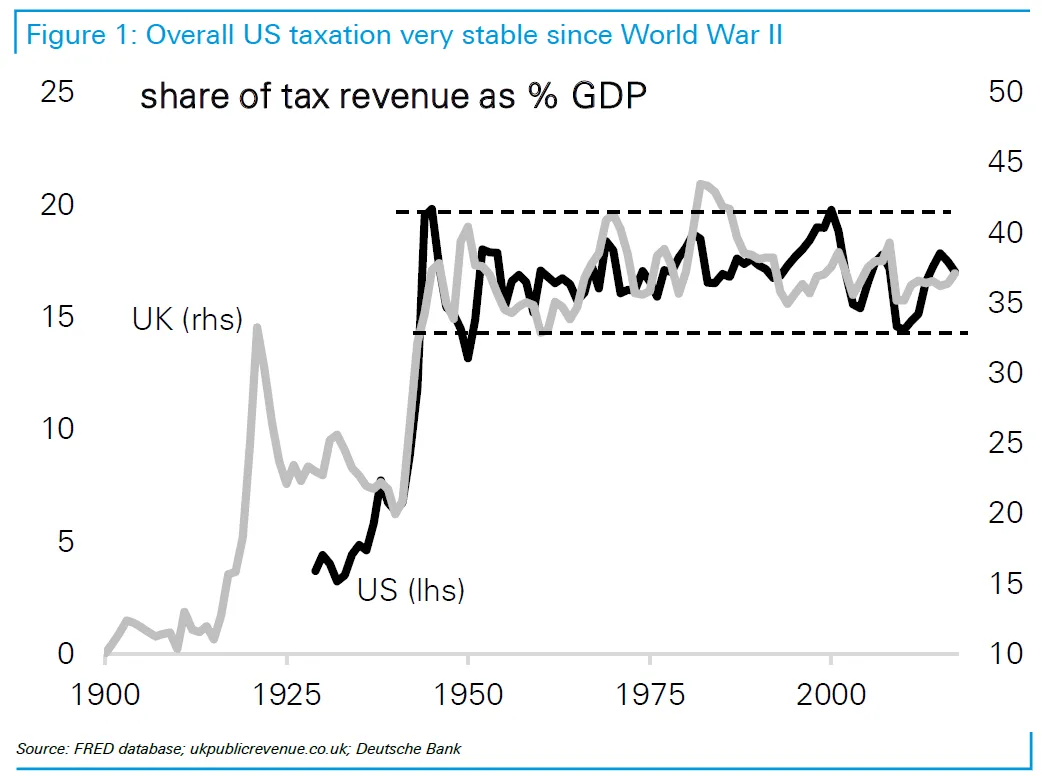

对富人的这种慷慨显然并没有对贫困者有太大帮助。而且很难声称它促进了经济增长。最有趣的是,萨拉维洛斯的报告显示,最高边际税率的巨大变化对整体税负的实际影响微乎其微。税收占国内生产总值的比例在里根之前和之后基本保持不变,而在玛格丽特·撒切尔之前和之后的英国则处于一个相对较高的水平:

对富人的这种慷慨显然并没有对贫困者有太大帮助。而且很难声称它促进了经济增长。最有趣的是,萨拉维洛斯的报告显示,最高边际税率的巨大变化对整体税负的实际影响微乎其微。税收占国内生产总值的比例在里根之前和之后基本保持不变,而在玛格丽特·撒切尔之前和之后的英国则处于一个相对较高的水平:

看起来,税收对经济增长的负担在过去一代人中并没有减轻,而是做出了一个分配决策,对穷人更加苛刻,对富人更加慷慨。

看起来,税收对经济增长的负担在过去一代人中并没有减轻,而是做出了一个分配决策,对穷人更加苛刻,对富人更加慷慨。

这引发了一场引人入胜的经济辩论。但即使那些主张对富人征收更严厉税收的人可以借助大型国际银行的研究,我们也可以假设,任何提高高边际税率的机会都将被视为明显对市场不利。这在一定程度上反映了投资者的政治信仰,但还有更多的原因。引用萨拉维洛斯的话:

在最近的研究中,我们认为政治不确定性可能在今年晚些时候成为美元的负面驱动因素。2018年,全球不确定性指标达到了创纪录的高点,而美国的指标则保持低迷。随着2020年美国总统选举的临近以及关于税收的讨论增多,美元可能开始吸引更多的风险溢价。从根本上说,我们认为更高的税率对美元是负面的。任何将美国税收政策转向更具再分配方向的变化都可能涉及对资产所有者和当前公司税率极低的受益者征收更高的税。这可能会抑制美国资本流入,并压低资产估值。在税收政策将收入从高收入家庭转移到低收入家庭的程度上,它也会抑制美国的储蓄率,从而导致更大的经常账户赤字。

超出这些点,投入对冲基金和股票的资金通常来自轻税负的富裕美国人。如果提高税率的政治潮流继续增强,这将在未来两年对美国资产产生显著的负面影响。

轮子里的沙子。

其他税收也重新流行起来。周二,国会悄然提出了一项“托宾税”提案,即对每100美元的金融交易征收10美分的税。这个想法得名于耶鲁大学的诺贝尔经济学奖得主詹姆斯·托宾,他提出这个想法是为了在国际金融中“扔沙子”。原则上,这个想法是为了抑制过度投机而不是增加收入,并且每一代人都会反复出现。最近,欧盟在2011年热情洋溢地提出了这个想法。为了从档案中挖掘出一些东西,这个视频展示了我在《金融时报》与詹妮弗·休斯讨论这个想法是否可行的情况。与许多人不同,我认为托宾税在原则上可能是个好主意——但它可能不可行。

明确来说,最新的托宾税提案在共和党控制参议院和总统职位的情况下几乎没有成为法律的机会。但它有很大机会成为明年选举的议程的一部分,显而易见,这可能对市场非常负面。我们应该将这个提案视为更多的引火器。

关于这一辩论的两边都有大量的材料。这篇2010年来自CME的论文 — 它并不太喜欢在国际金融中制造障碍 — 总结了许多批评意见。这篇1999年来自AFL-CIO的论文(更乐于制造障碍),认为这可能有助于提高效率。辩论仍在继续。重要的一点是,托宾税的前景可能对市场的负面影响甚至超过美国与中国贸易关税的前景。而且,像中国关税一样,如果托宾税获得 traction,它可能在实际影响之外具有象征意义。喜欢彭博社的《回报点》吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。