每周修复:再通胀还是恶化?别问债券…… - 彭博社

Luke Kawa

欢迎来到《每周修复》,这份通讯在思考2019年股票与债券之间的脱节是否会像去年美国股票与全球同行之间的分歧那样痛苦地结束。–卢克·卡瓦,跨资产记者

全球经济 allegedly 正在出现绿芽。哪些是杂草,哪些会开花,仍有待观察。

用“总得有个妥协”来描述股票与债券收益率之间的差距是2019年这份通讯的常见主题。这一主题将继续存在:随着每周的过去,指向利率与股票脱节潜在拐点的证据不断增加。而本周核心债券在几乎没有明显原因的情况下下跌,转变可能即将到来。

看似不可持续的局面:

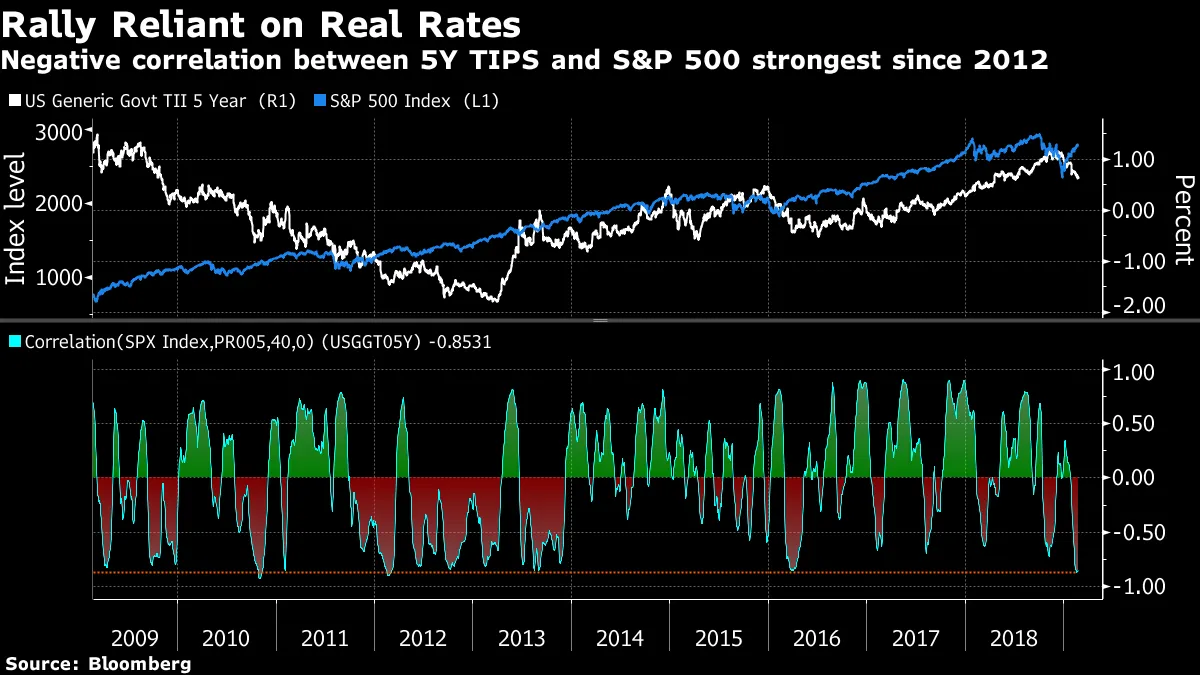

美联储的鸽派转变是由于海外活动疲软和国内金融条件急剧收紧的结果。金融条件的恶化已经完全逆转;美国股票正在与一个重要的技术水平调情,既没有突破也没有下跌。根据Rareview Macro的说法,实际收益率的下降自本·伯南克时代以来,推动了股票的扩张。但除非美联储降息的可能性提前增加,否则与通胀挂钩的国债收益率不太可能在短期内显著下降以刺激估值。而这反过来可能与全球增长和企业盈利的良好环境不符。

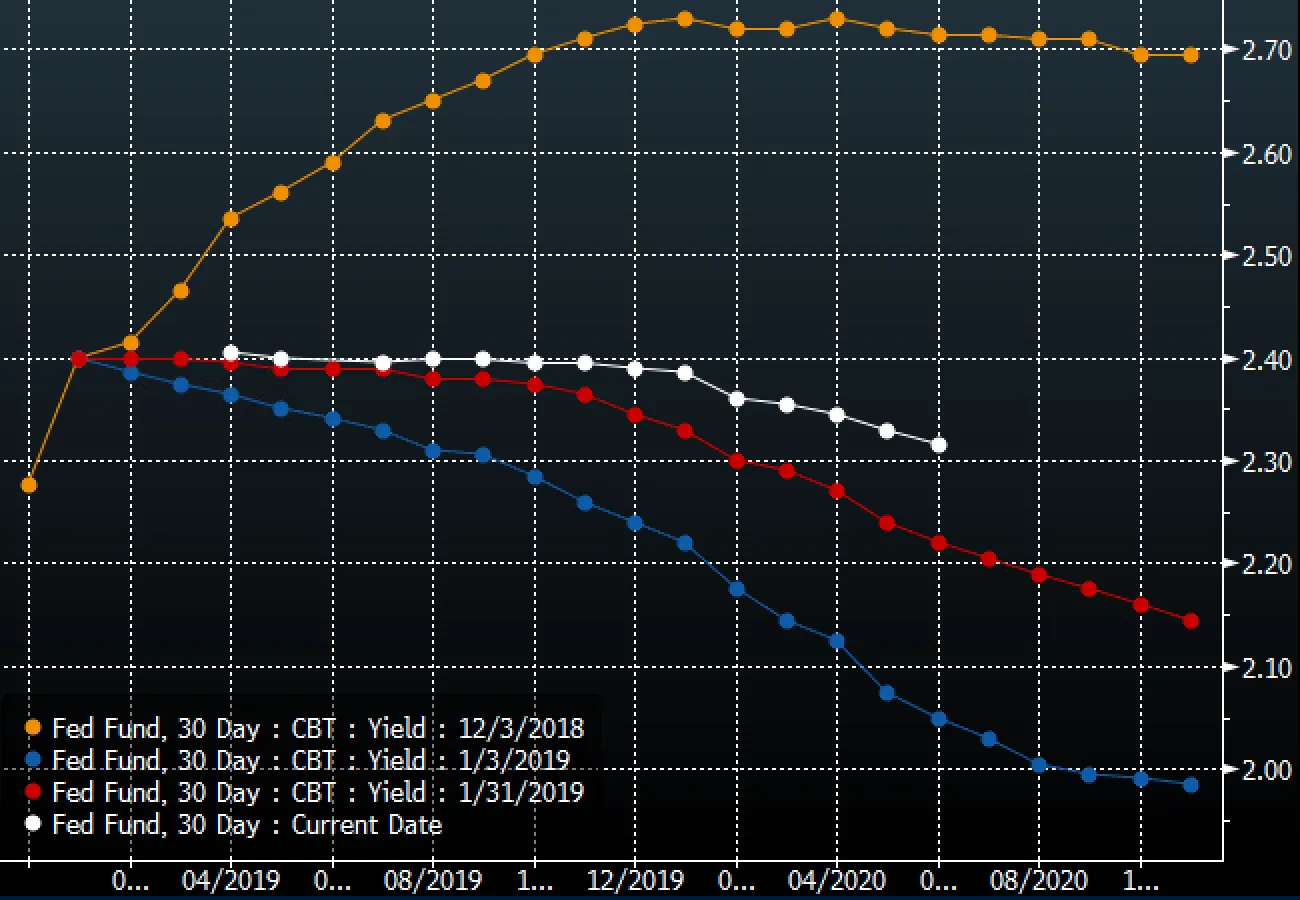

2019年美联储的紧缩政策对交易者来说仍然是一个“让我看看”的故事,联邦基金期货曲线呈下降趋势。尽管美联储在最近的政策声明中取消了紧缩偏向,但显然其成员更倾向于加息而非降息。副主席理查德·克拉里达 说过:降息并不是一个基准观点。

2019年美联储的紧缩政策对交易者来说仍然是一个“让我看看”的故事,联邦基金期货曲线呈下降趋势。尽管美联储在最近的政策声明中取消了紧缩偏向,但显然其成员更倾向于加息而非降息。副主席理查德·克拉里达 说过:降息并不是一个基准观点。

考虑到美联储预计将在3月下调其利率点阵图预测,并且 很快宣布结束资产负债表正常化的计划——这一举措可能会更倾向于国库券。

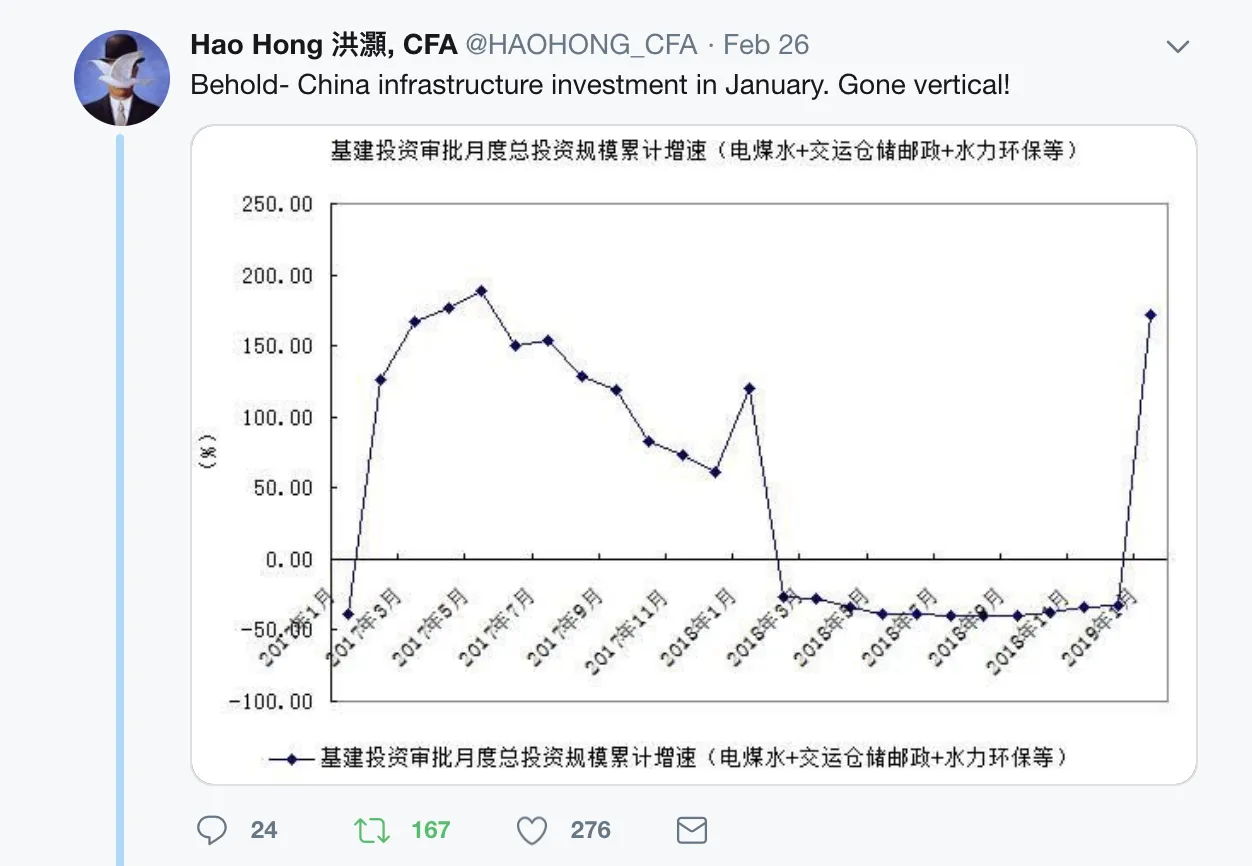

彭博社彭博社与此同时,全球股市和商品市场的某些角落(中国,铜)正在如同在提前布局一个“再通胀交易”,这一交易将在不久的经济数据中得到验证。但中国的实际经济数据 仍然普遍较差,即使在低预期的背景下。去杠杆化的推动 可能 已经结束,但在中国影响下的全球恶化与再通胀之间存在一个灰色地带。

彭博社彭博社与此同时,全球股市和商品市场的某些角落(中国,铜)正在如同在提前布局一个“再通胀交易”,这一交易将在不久的经济数据中得到验证。但中国的实际经济数据 仍然普遍较差,即使在低预期的背景下。去杠杆化的推动 可能 已经结束,但在中国影响下的全球恶化与再通胀之间存在一个灰色地带。

1月份强劲的信贷增长(可能受到季节性因素的影响)和 基础设施投资审批的激增,由交通银行国际策略师郝洪统计,实际上是来自全球第二大经济体的唯一明确迹象,这些迹象将对急需的邻近地区产生实质性影响。

毕竟,小规模的中国财政和货币宽松措施至少从去年七月以来就一直在进行,但几乎没有什么成效。欧元区的增长预测继续被削减,如果不是中国,援助将来自何方仍不清楚。

推特/交通银行推特/交通银行“过去十年表明,没有一个成功的再通胀策略,”梅德利全球顾问的本·埃蒙斯写道。“全球收益率可能会跌向2016年的低点。”撇开埃蒙斯的观点不谈,过去两个交易日暗示市场可能发生变化。周三,核心债券收益率在没有太多积极消息的情况下上涨。英国和欧洲领导人的评论降低了硬脱欧的可能性,被多位卖方策略师引用为全球利率上升的直接原因。如果策略师们没有将上周国债的反弹归因于脱欧方面的乐观消息,这种解释会更容易接受。美国方面,一系列企业发行被认为对国债收益率的上升有所贡献,但这与全球范围内的变动并不完全一致。

推特/交通银行推特/交通银行“过去十年表明,没有一个成功的再通胀策略,”梅德利全球顾问的本·埃蒙斯写道。“全球收益率可能会跌向2016年的低点。”撇开埃蒙斯的观点不谈,过去两个交易日暗示市场可能发生变化。周三,核心债券收益率在没有太多积极消息的情况下上涨。英国和欧洲领导人的评论降低了硬脱欧的可能性,被多位卖方策略师引用为全球利率上升的直接原因。如果策略师们没有将上周国债的反弹归因于脱欧方面的乐观消息,这种解释会更容易接受。美国方面,一系列企业发行被认为对国债收益率的上升有所贡献,但这与全球范围内的变动并不完全一致。

也许这只是月末的再平衡,困惑的市场观察者的最后避难所(尽管更明显的再平衡举动应该是从股票转向债券)。

星期三的故事可能只是债券市场同意高盛的声明,即全球经济已经触底,即使股票市场的看法有所不同。

在接下来的交易中,10年期国债收益率在第四季度增长数据意外向上的情况下突破了其区间,即使中国的制造业数据在隔夜发布时令人失望。债券以这种方式抓住潜在的负面因素而非正面因素,将标志着自12月以来主导范式的转变。因此,任何进一步的证据表明核心收益率的风险变得更加不对称,并倾向于上行,都应被密切关注。

在接下来的交易中,10年期国债收益率在第四季度增长数据意外向上的情况下突破了其区间,即使中国的制造业数据在隔夜发布时令人失望。债券以这种方式抓住潜在的负面因素而非正面因素,将标志着自12月以来主导范式的转变。因此,任何进一步的证据表明核心收益率的风险变得更加不对称,并倾向于上行,都应被密切关注。

目前,似乎股票市场在以希望交易,债券市场在以怀疑交易,而信用市场在以现实交易。债券的低波动性可能是维持这种脆弱平衡的唯一因素。

目前,似乎股票市场在以希望交易,债券市场在以怀疑交易,而信用市场在以现实交易。债券的低波动性可能是维持这种脆弱平衡的唯一因素。

本周,两位摩根大通的高管谈到了经济背景和衰退风险,他们的观点截然不同。首席执行官杰米·戴蒙表示,银行“为衰退做好了准备”,尽管他并不预测衰退,并且在演示中指出公司不会像以前那样快速增长其贷款组合,而是专注于高质量的机会。

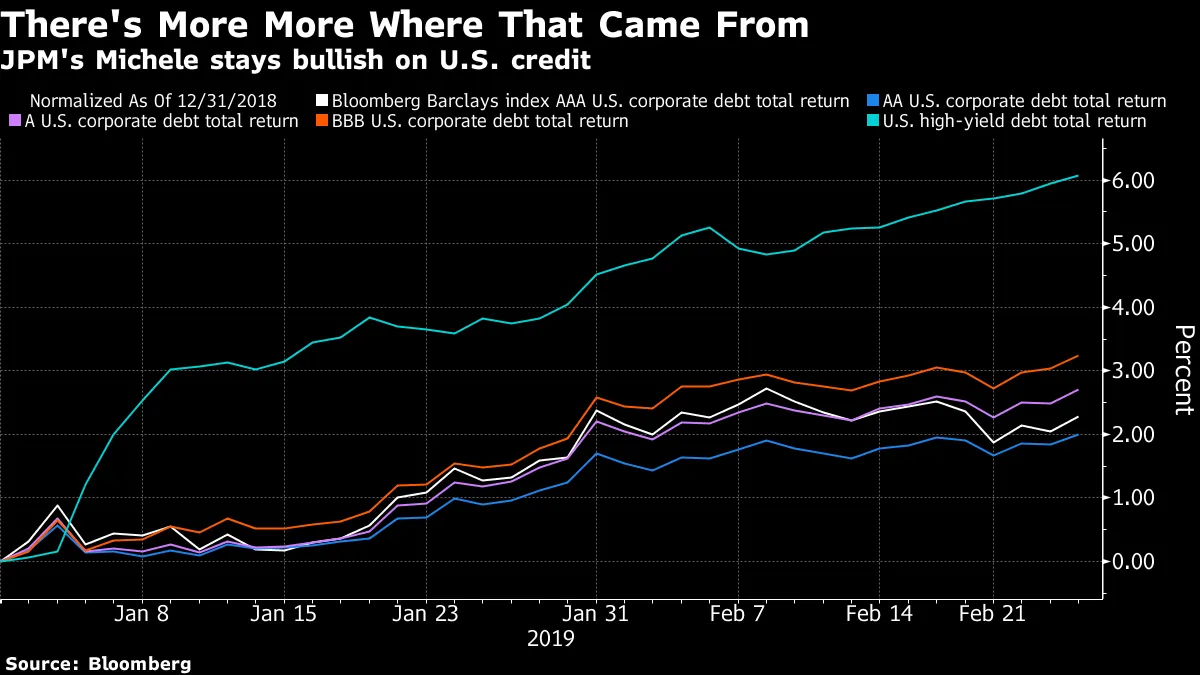

鲍勃·米歇尔,摩根大通资产管理部门的首席投资官,在彭博电视台的采访中表达了一个有些对立的观点。他表示,即使在年初强劲回报之后,风险最高的投资级债务——BBB级债务——和高收益信用仍然是很好的投资选择。

“只要没有衰退的迹象——我们在未来几年内看不到衰退,而美联储的鸽派倾向无疑将周期推迟了一些——情况看起来相当不错,公司将能够偿还其债务,”他谈到BBB级债务时说道。

关于高收益债务,在这里获利了结是“舒适的选择,但这是愚蠢的选择,”米歇尔说,暗示任何利差的回升都是一个买入机会。他补充道,美联储的转变和任何缓解贸易紧张局势的进展将使利差回到近期低点。

这种对比当然反映了企业财务主管与企业投资者之间不同的责任和优先事项。尽管企业债券不是流动性最强的资产类别,但信用投资组合比银行资产负债表灵活得多。

这种对比当然反映了企业财务主管与企业投资者之间不同的责任和优先事项。尽管企业债券不是流动性最强的资产类别,但信用投资组合比银行资产负债表灵活得多。

戴蒙的立场有助于解释为什么投资者对持有银行债务如此兴奋——金融机构仍然受到危机的影响,资产负债表的质量在避免左尾风险方面一直是重中之重。米歇尔的观点表明,只要扩张持续,投资组合经理就会努力在信用市场中获利。

总的来说,米歇尔的机会主义似乎更能引起投资组合经理的共鸣,而不是迪蒙的谨慎。华尔街普遍认为一系列降级为垃圾债券的风险被夸大了。请看周三在美国投资级市场筹集的$50亿的反响。新发行的让步远非苛刻,需求也很强劲。

如果你稍微眯起眼睛,甚至可以调和摩根大通的两种观点。迪蒙希望为周期结束做好准备的愿望正在被美国企业的高管们模仿。高管们正在准备好在现金流减弱的艰难时期生存,以防扩张结束。这当然是一个极端的例子,但如果通用电气是过度杠杆化的典型,那么以$210亿的价格出售其生物制药业务以偿还债务也可以被视为对之前过度行为的同样重要的纠正象征。

如果你稍微眯起眼睛,甚至可以调和摩根大通的两种观点。迪蒙希望为周期结束做好准备的愿望正在被美国企业的高管们模仿。高管们正在准备好在现金流减弱的艰难时期生存,以防扩张结束。这当然是一个极端的例子,但如果通用电气是过度杠杆化的典型,那么以$210亿的价格出售其生物制药业务以偿还债务也可以被视为对之前过度行为的同样重要的纠正象征。

这就是为什么2019年被称为“债务饮食之年”,彼得·奇尔在学院证券公司表示。

(作为必要的警告/附言:在一定程度上,投资级和高收益债券的发行量较高——并且超过了今年迄今为止一些分析师的预期——这部分是由于公司利用较低的借贷成本来再融资债务并延长其义务。)

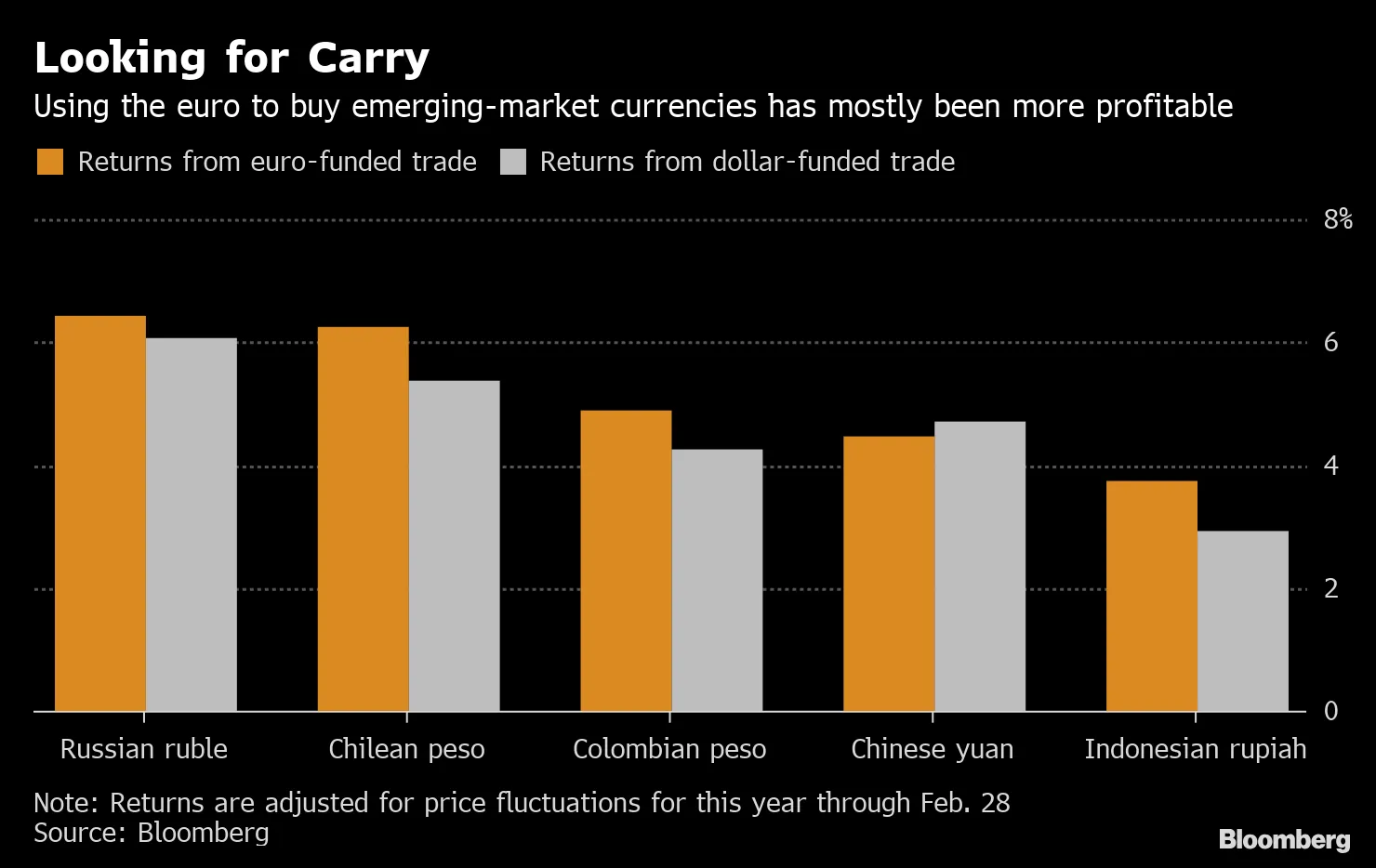

欧元套利交易 现在非常火热。

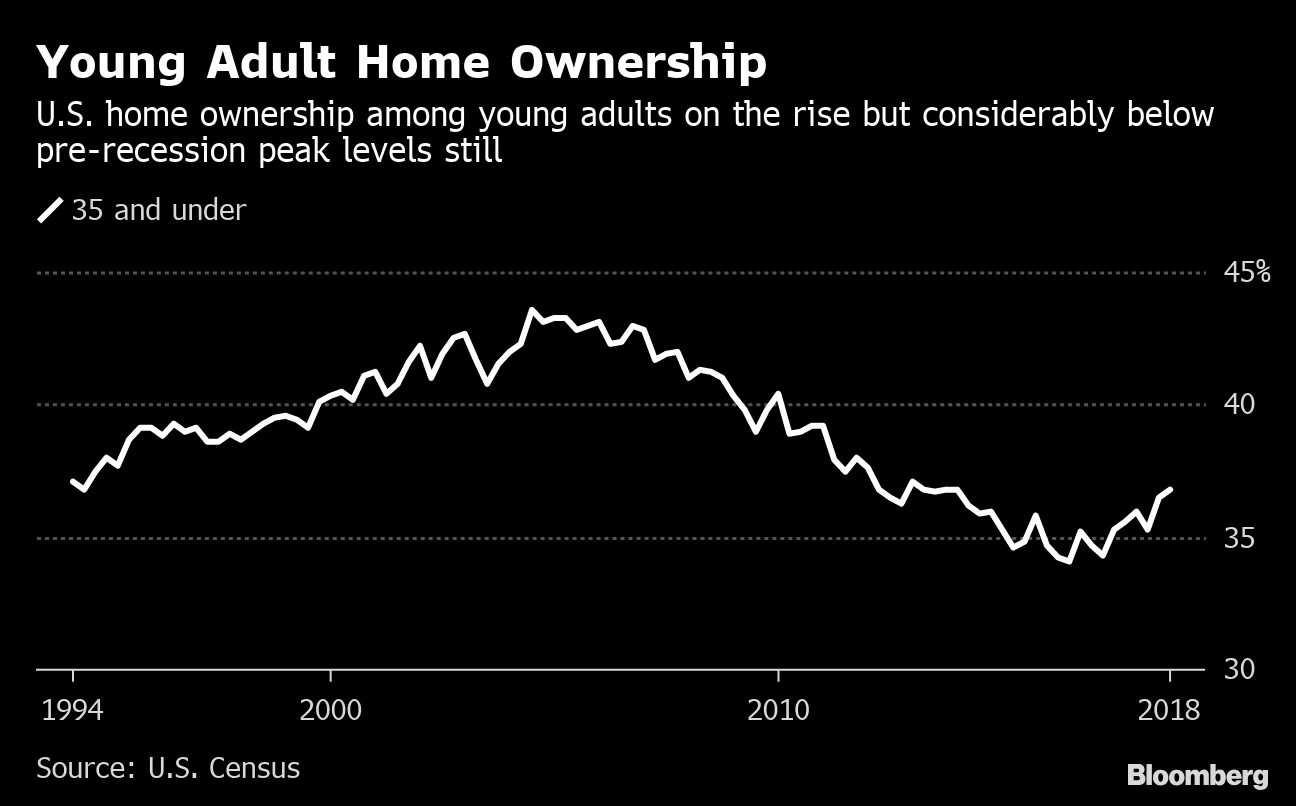

学生贷款债务使得购房对五分之一的千禧一代来说遥不可及。

学生贷款债务使得购房对五分之一的千禧一代来说遥不可及。

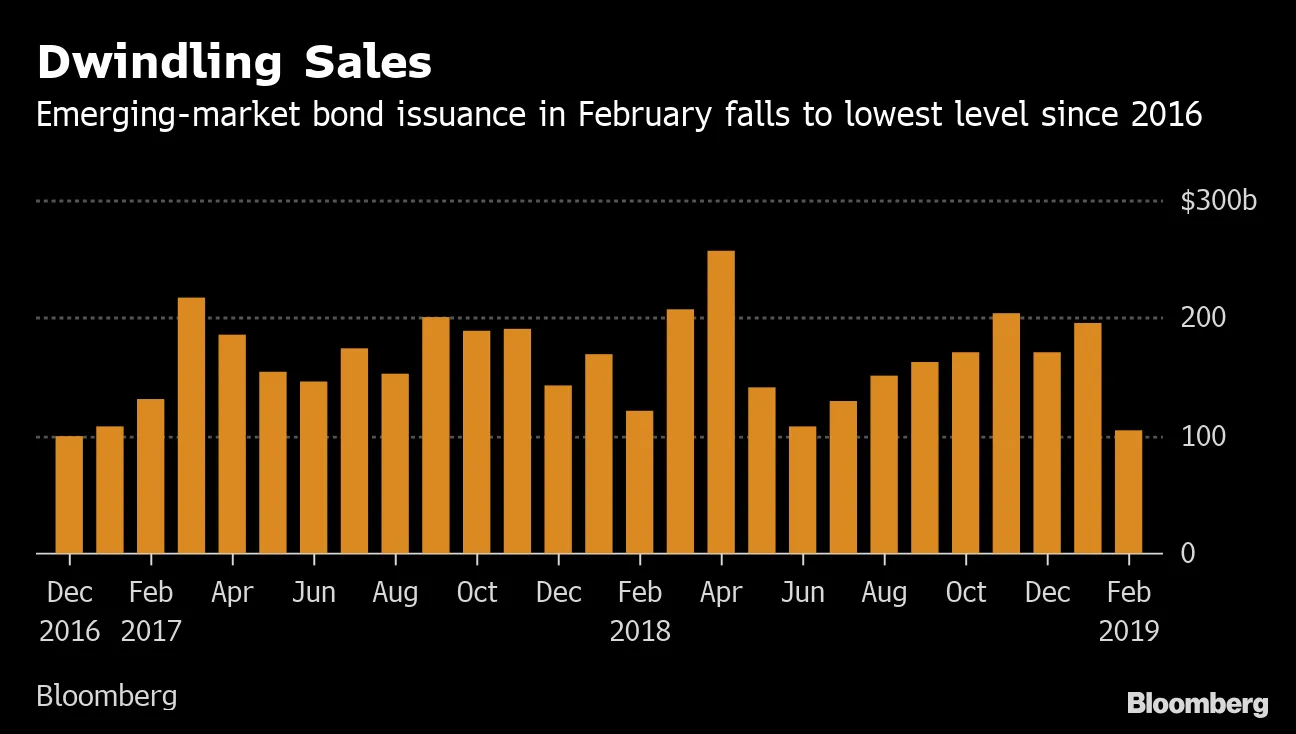

星星对新兴市场债务的支持。

星星对新兴市场债务的支持。

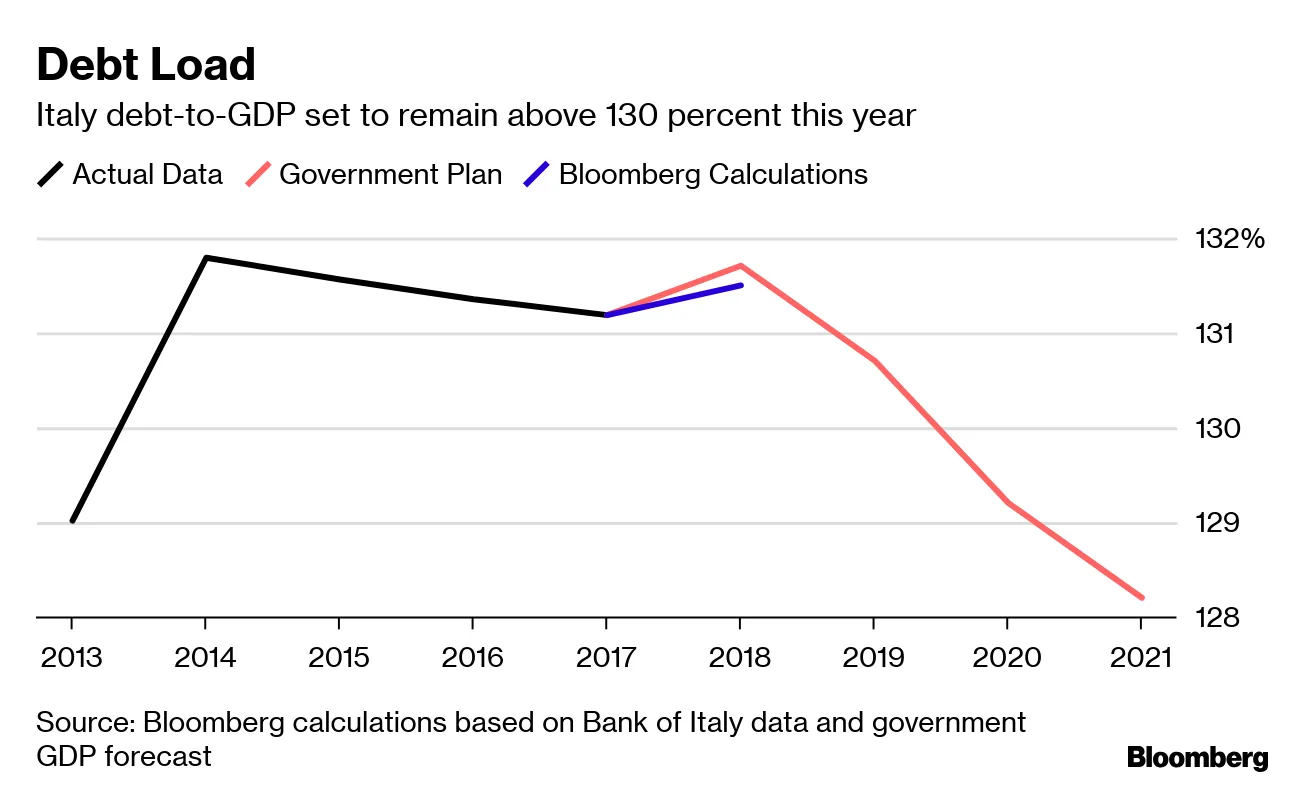

意大利未能削减债务 是欧洲的风险,欧盟警告。

意大利未能削减债务 是欧洲的风险,欧盟警告。

中国坏账银行 帮助缓解现金紧缩 对于一家困境资产管理公司。

中国坏账银行 帮助缓解现金紧缩 对于一家困境资产管理公司。

利率 不再是美元的重大利好,TD表示。

利率 不再是美元的重大利好,TD表示。

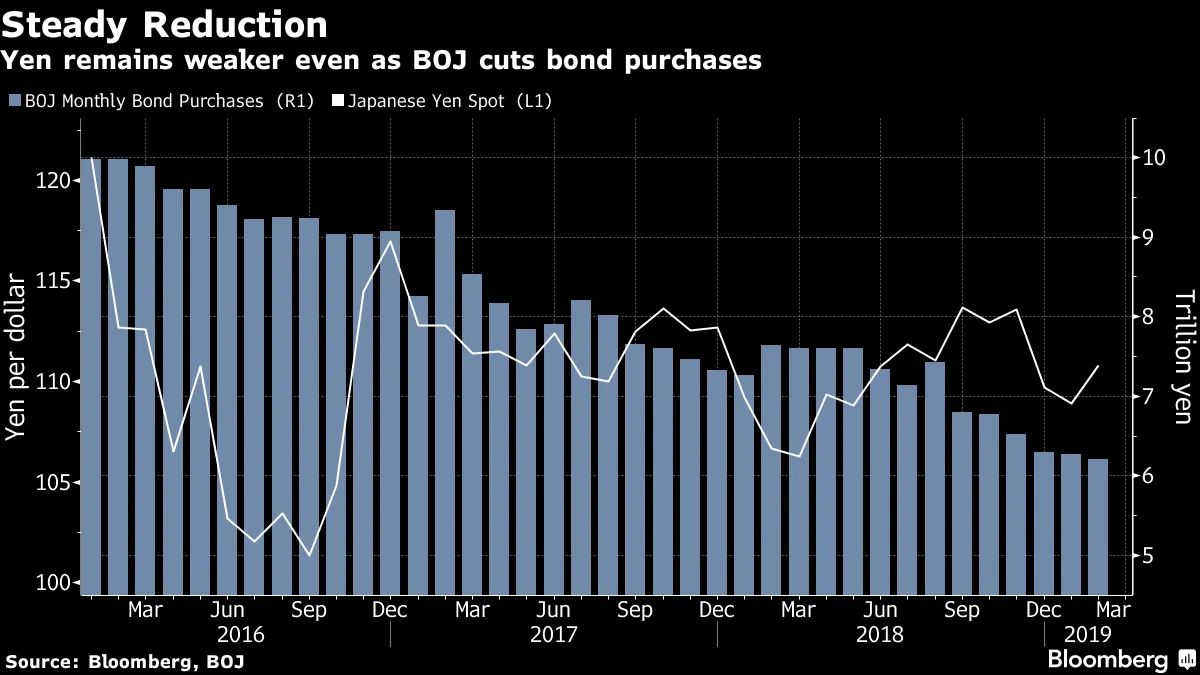

疲软的日元 使得日本央行的缩减继续进行。

疲软的日元 使得日本央行的缩减继续进行。

意外之财的衰退 重新引发关于按需违约的辩论。

意外之财的衰退 重新引发关于按需违约的辩论。

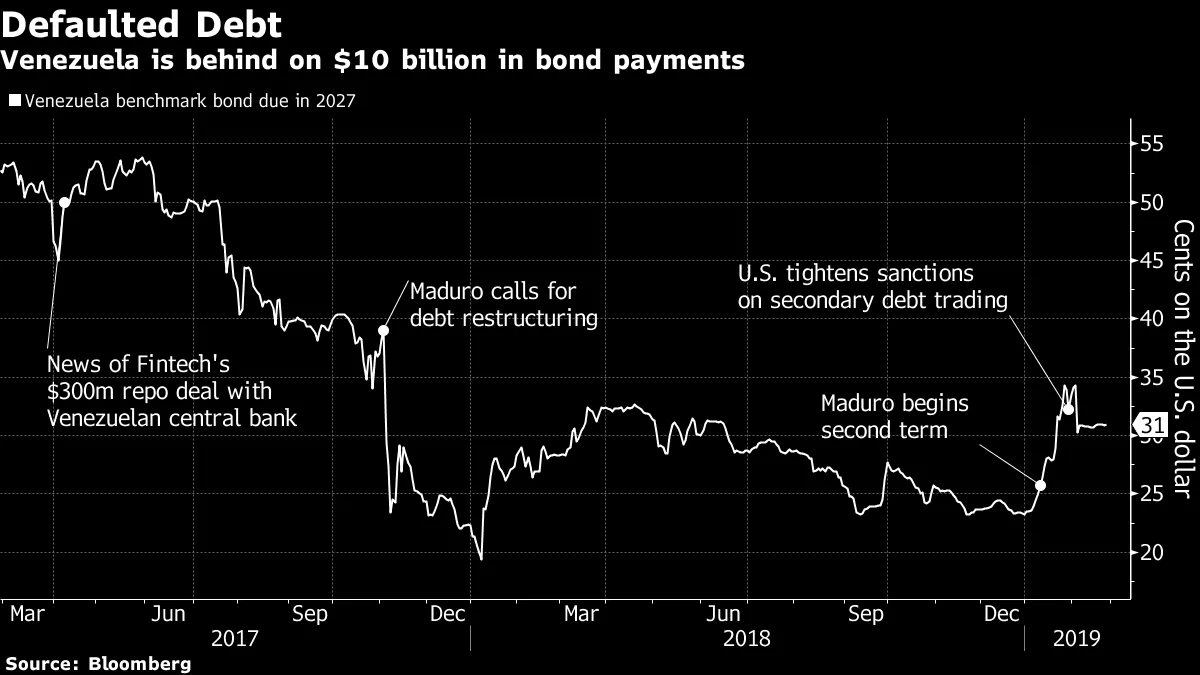

美国正在调查神秘债券亿万富翁与委内瑞拉的交易。

美国正在调查神秘债券亿万富翁与委内瑞拉的交易。

日本CLO鲸鱼将面临更多监管审查。

日本CLO鲸鱼将面临更多监管审查。

请通过电子邮件告诉我们您对这份通讯的看法,或者告诉我们我们遗漏了什么,邮箱是 [email protected]

请通过电子邮件告诉我们您对这份通讯的看法,或者告诉我们我们遗漏了什么,邮箱是 [email protected]