中国股市多头选择忽视历史 - 彭博社

John Authers

中国:随你所愿。

自1990年代初股市重新开放以来,中国经济的增长无人能及。但我们如何评判它们的表现或其他新兴市场的表现呢?

最新的年度版 全球投资回报年鉴, 是一项由学者Elroy Dimson、Paul Marsh和Mike Staunton进行的大规模 历史研究, 他们都来自伦敦商学院,旨在回答这些问题。但如今由瑞士信贷集团赞助的研究,或许提出了更多问题而非答案。

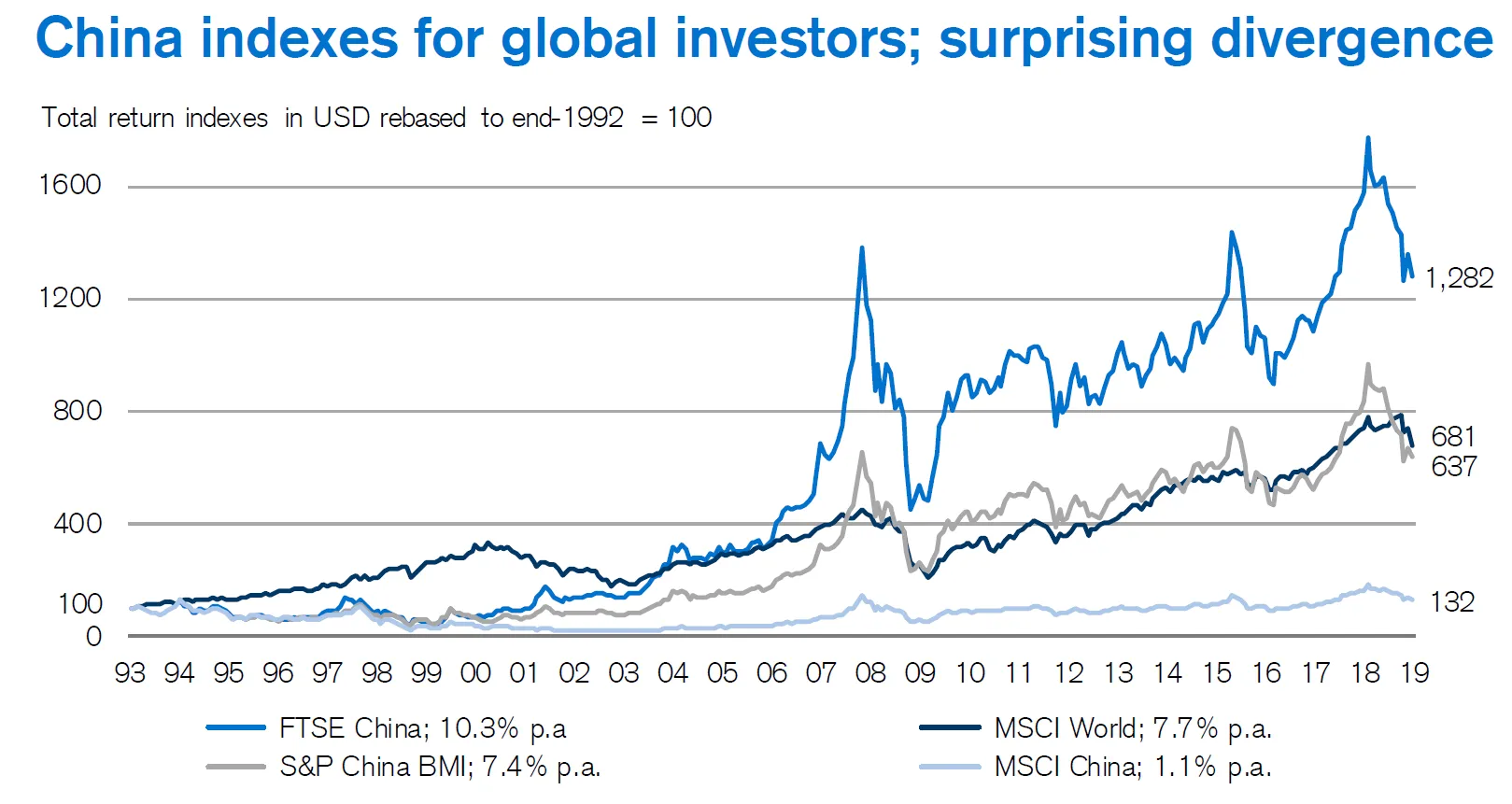

也许最引人注目的是,这项研究明确表明,中国的表现取决于 观察者的眼光,或者在这种情况下是指数提供者的眼光。标准普尔全球评级、MSCI Inc.和伦敦证券交易所的FTSE Russell自1993年以来各自提供了一个指数,跟踪中国股票的表现。正如这张惊人的图表所示,这三种指数似乎在描绘三个不同的市场:

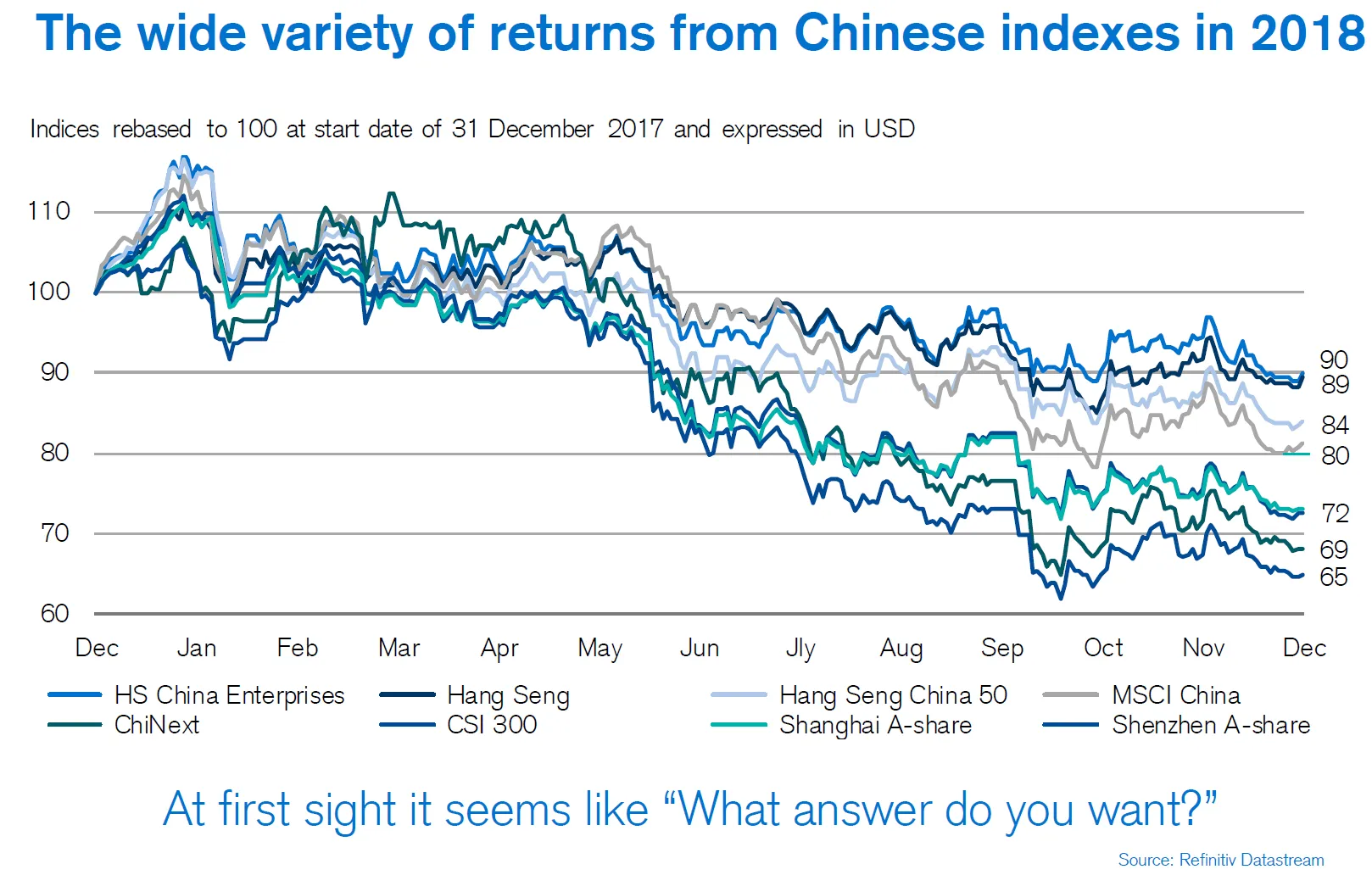

这背后有原因。是否包括在美国或香港上市的股票、是否关注A股或B股,以及是否有关于自由流通或公司治理的额外要求,都会产生影响。但这些差异仍然令人震惊。而且,随着市场的不断成熟,描绘中国股市的图景并没有变得更容易。以下是八个不同的中国指数去年表现的情况。它们都一致认为市场下跌:

这背后有原因。是否包括在美国或香港上市的股票、是否关注A股或B股,以及是否有关于自由流通或公司治理的额外要求,都会产生影响。但这些差异仍然令人震惊。而且,随着市场的不断成熟,描绘中国股市的图景并没有变得更容易。以下是八个不同的中国指数去年表现的情况。它们都一致认为市场下跌:

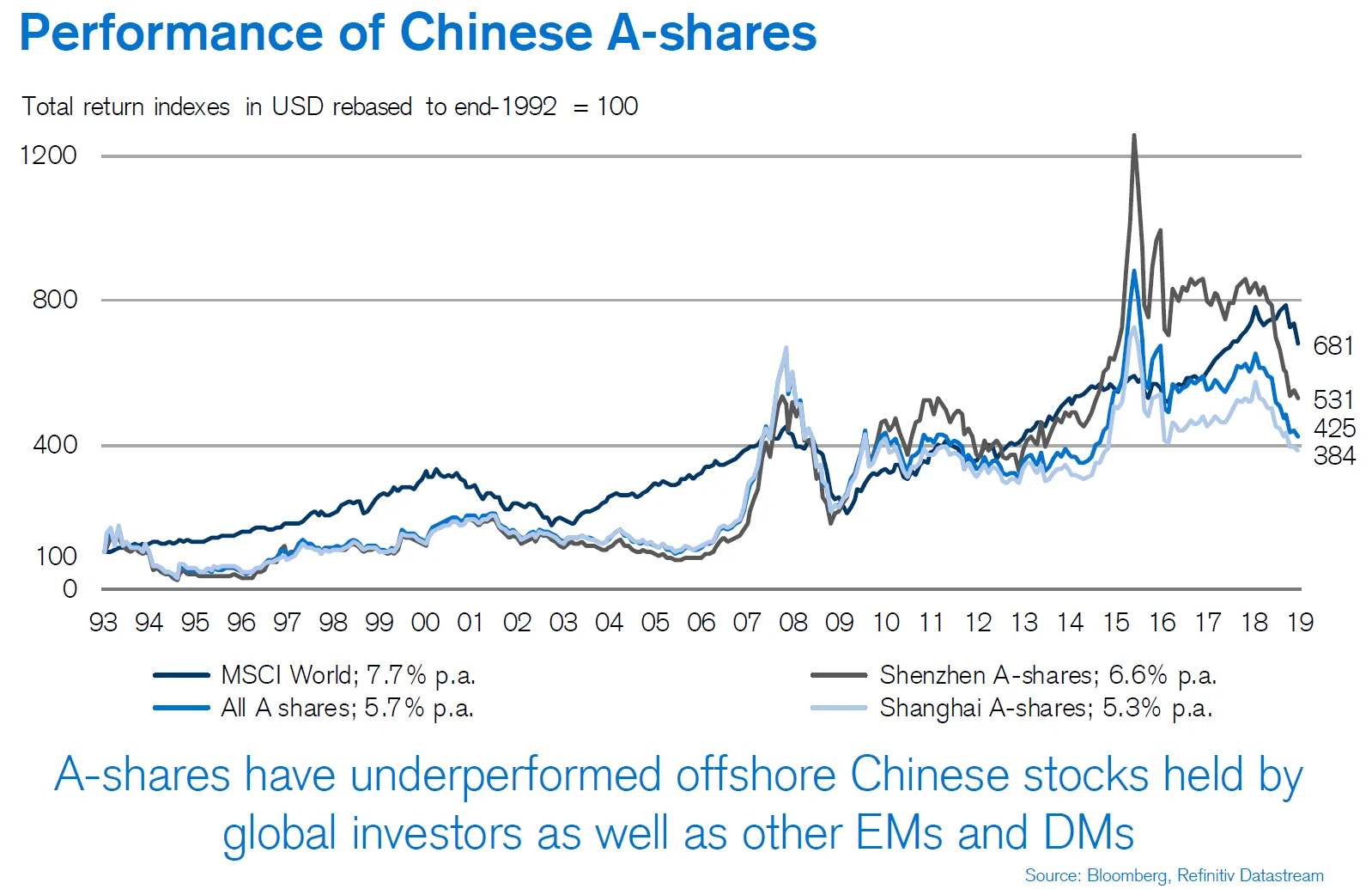

然而,在某一点上是明确的。A股的表现,传统上仅对国内投资者开放,现在正变得更容易被外国机构获取,按任何标准来看都是令人失望的。一旦我们考虑到中国经济的惊人增长,它们的表现简直糟糕透顶。不知何故,自1993年以来,直接暴露于世界上增长最快经济体的股票表现不及发达国家整体:

然而,在某一点上是明确的。A股的表现,传统上仅对国内投资者开放,现在正变得更容易被外国机构获取,按任何标准来看都是令人失望的。一旦我们考虑到中国经济的惊人增长,它们的表现简直糟糕透顶。不知何故,自1993年以来,直接暴露于世界上增长最快经济体的股票表现不及发达国家整体:

有多种可能的解释。中国的散户投资者对投资这一行业是新手,导致市场低效现象滋生。监管薄弱(尽管正在改善),政府习惯于干预市场。除此之外,还有不利选择的问题,较弱的公司利用缺乏教育的投资者来筹集资金。当然,中国的A股市场一直是一个封闭的花园。国际机构的到来应该能确保一些改善。

有多种可能的解释。中国的散户投资者对投资这一行业是新手,导致市场低效现象滋生。监管薄弱(尽管正在改善),政府习惯于干预市场。除此之外,还有不利选择的问题,较弱的公司利用缺乏教育的投资者来筹集资金。当然,中国的A股市场一直是一个封闭的花园。国际机构的到来应该能确保一些改善。

在这些方面大多数都有改善的希望。(尽管至关重要的是,政府在企业部门中扮演较小角色的希望在过去一年中发生了急剧逆转)。因此,购买A股是有明确理由的。但任何这样做的人都应该充分理解,该行业一直不透明且管理笨拙。换句话说,不要过于追求,你的梦想在你手中是中国。

新兴市场正在崛起。

Dimson、Marsh 和 Staunton 还通过创建自己的数据库更广泛地研究了新兴市场作为一种资产类别。对于资产配置者来说,关于新兴世界的关键问题是它是否提供与发达世界无相关性的回报。如果是这样,那么将这些资产添加到投资组合中可以降低风险。如果不是,那么对新兴市场的投资仅仅是对发达世界的更高杠杆方式的押注。

批评“新兴市场”这一称谓是时尚的,理由是许多这样的国家彼此之间差异很大,面临的风险也截然不同。但事实证明,新兴市场之间相对较低的相关性意味着由新兴市场资产组成的投资组合几乎没有比由美国资产组成的投资组合更具波动性,并且与整体发达市场一样波动。“平均”新兴市场仍然明显更具波动性,但投资于不同新兴国家带来了多样化的好处。不同指数的表现表明,投资被动的新兴市场基金时需要谨慎,但这种多样化的好处是一个强有力的理由:

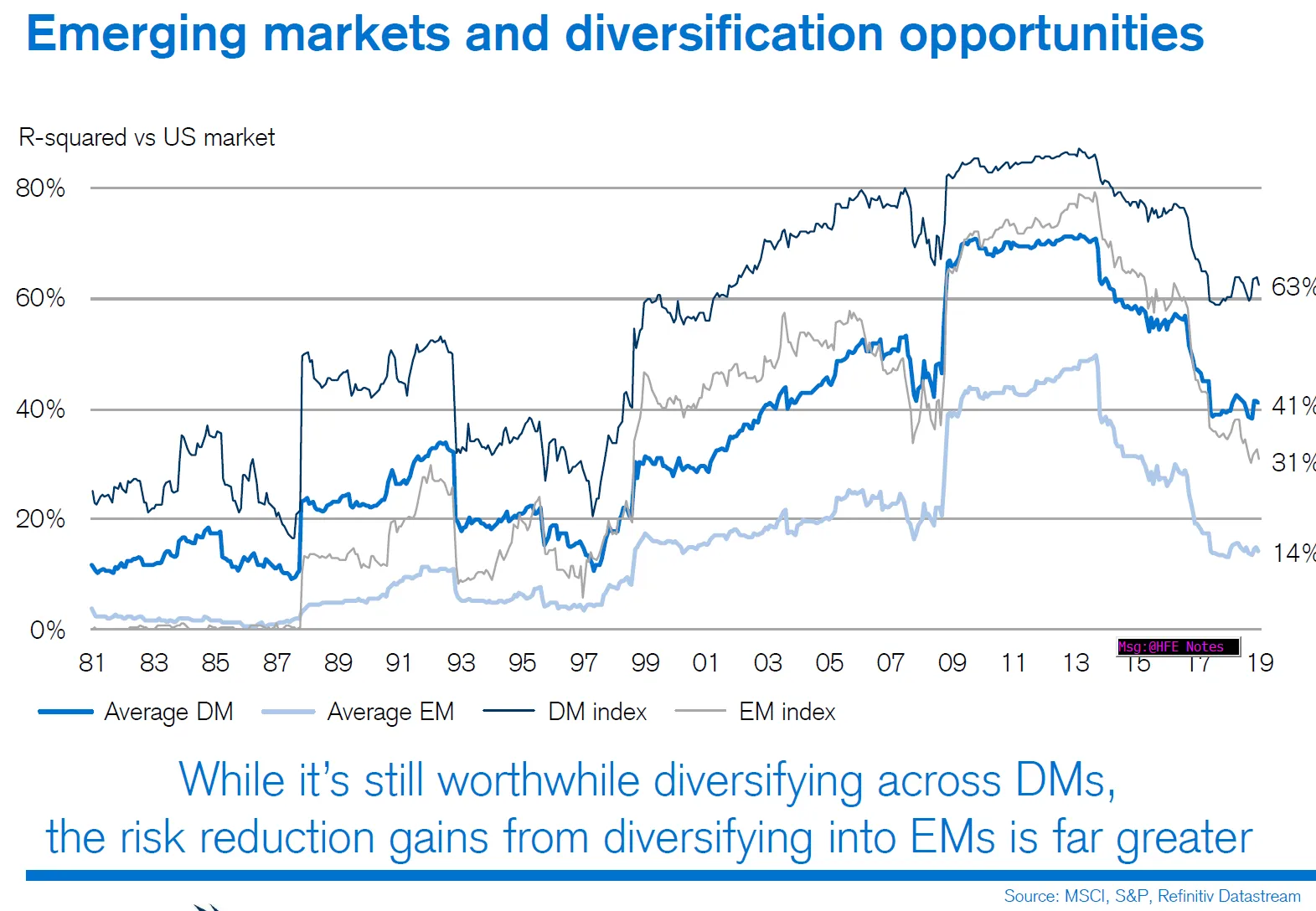

更重要的是,新兴市场与美国的相关性远低于发达市场。从构建投资组合的角度来看,低相关性是你所希望的。正如下一个图表所示,新兴市场指数与美国的相关性大约是其他发达市场的一半。投资于单个国家也是如此,平均新兴市场与美国的相关性大约是平均发达市场的一半。

更重要的是,新兴市场与美国的相关性远低于发达市场。从构建投资组合的角度来看,低相关性是你所希望的。正如下一个图表所示,新兴市场指数与美国的相关性大约是其他发达市场的一半。投资于单个国家也是如此,平均新兴市场与美国的相关性大约是平均发达市场的一半。

在金融危机期间,相关性激增,但现在已回到危机前的水平。全球化确保相关性保持在高于1980年代的水平。不可避免地,且积极地,新兴市场已经出现。它们的波动性较小,这对投资者是积极的,同时也与美国的相关性更高。但它们的相关性程度仍然可以说使它们比西欧或日本资产更有趣地加入投资组合。

在金融危机期间,相关性激增,但现在已回到危机前的水平。全球化确保相关性保持在高于1980年代的水平。不可避免地,且积极地,新兴市场已经出现。它们的波动性较小,这对投资者是积极的,同时也与美国的相关性更高。但它们的相关性程度仍然可以说使它们比西欧或日本资产更有趣地加入投资组合。

当街上流血时买入。

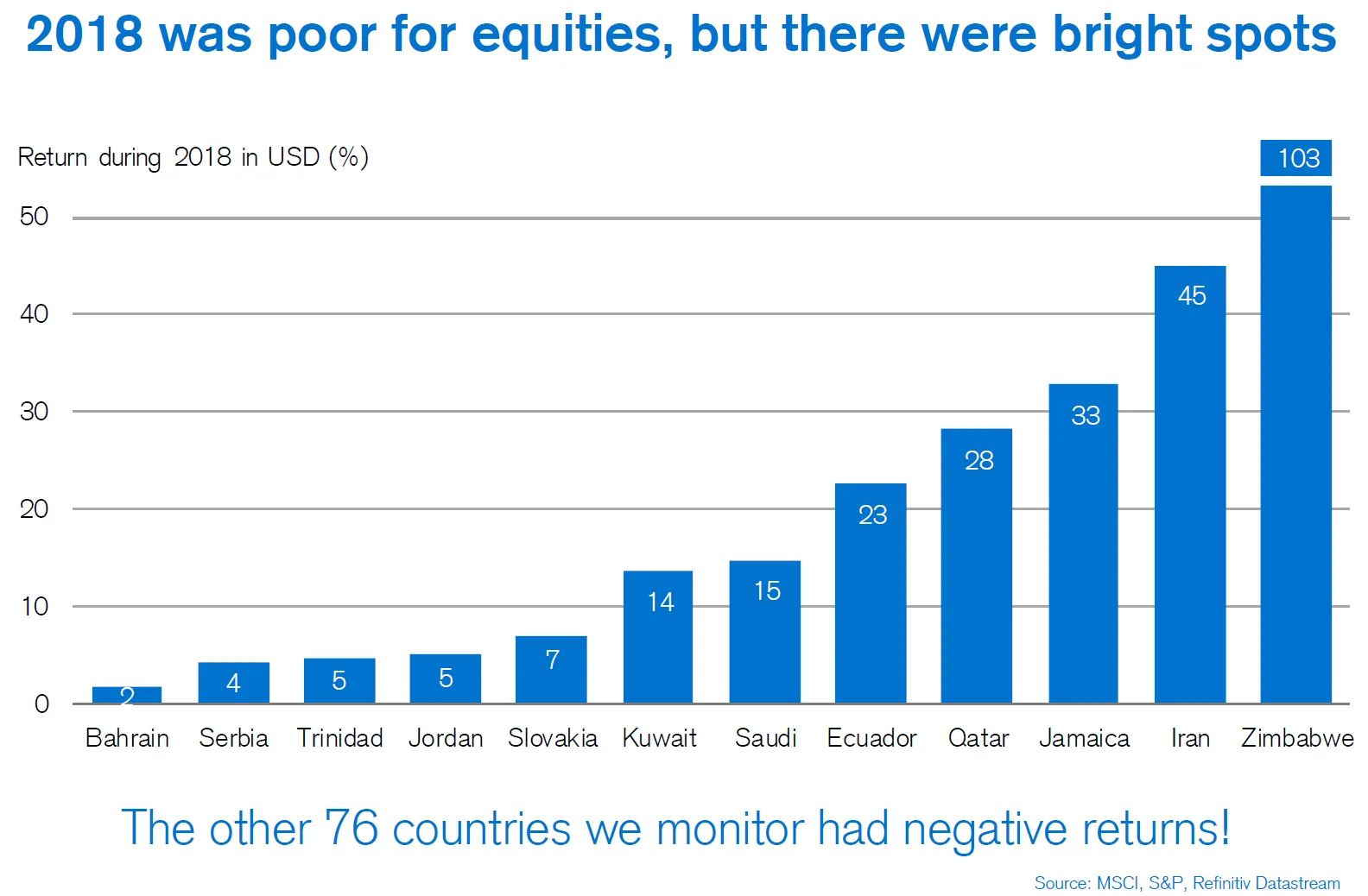

这是一句古老的投资格言,传说可以追溯到罗斯柴尔德家族,意思是当悲观情绪达到最高点时应该买入。这并不是一种舒适或容易赚钱的方式,但去年确实有效。根据Dimson、Marsh和Staunton的研究,这些是去年全球唯一赚钱的股市:

这种方法存在容量问题。我怀疑像黑石或先锋这样的巨型资产管理公司可以在不影响其回报的情况下购买整个津巴布韦或伊朗的市场资本化。但随着2018年困难的日益明显,这项研究确实确认了进行底部捕捞是个好主意。

这种方法存在容量问题。我怀疑像黑石或先锋这样的巨型资产管理公司可以在不影响其回报的情况下购买整个津巴布韦或伊朗的市场资本化。但随着2018年困难的日益明显,这项研究确实确认了进行底部捕捞是个好主意。

100美元的问题

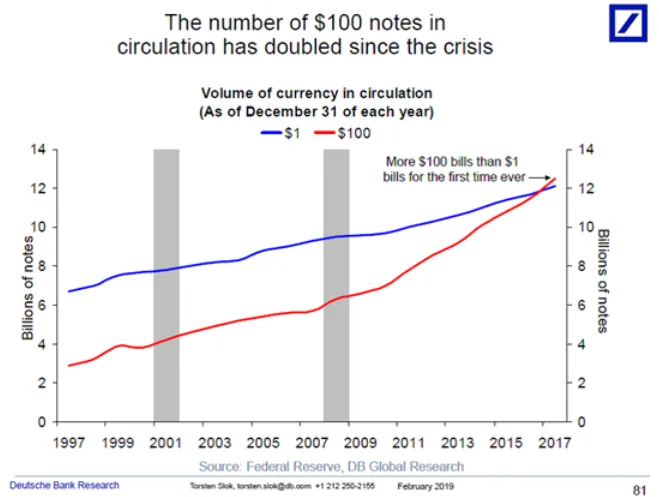

自金融危机以来的十年见证了全球金融体系的剧变,不仅在规则和法规上,也在行为上。有一个变化似乎有些阴险:现在流通中的100美元钞票数量超过了1美元钞票。德意志银行首席国际经济学家托尔斯滕·斯洛克传播了这张非凡的图表:

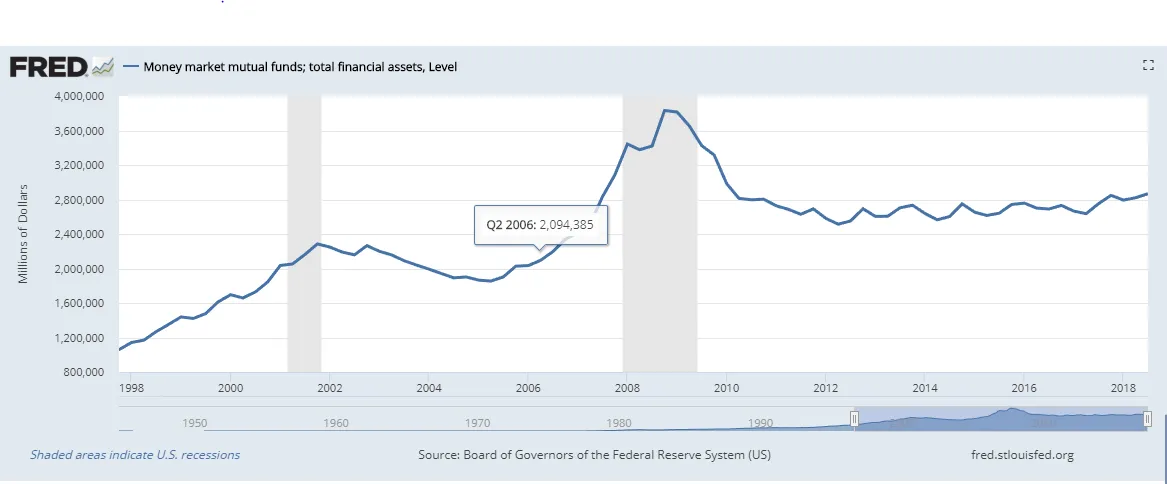

很难将此视为一种健康的发展,主要是因为100美元钞票的使用寿命为15年,而美元钞票的使用寿命为六年。换句话说,较大面额的钞票显然比较小面额的钞票更少流通。可以用作简单价值储存并放在床下鞋盒里的现金需求,无论出于何种原因,都在增加。货币市场基金并没有看到如此需求的增加。根据圣路易斯联邦储备银行的FRED统计服务,这些基金的资产在同一时期的变化如下:

很难将此视为一种健康的发展,主要是因为100美元钞票的使用寿命为15年,而美元钞票的使用寿命为六年。换句话说,较大面额的钞票显然比较小面额的钞票更少流通。可以用作简单价值储存并放在床下鞋盒里的现金需求,无论出于何种原因,都在增加。货币市场基金并没有看到如此需求的增加。根据圣路易斯联邦储备银行的FRED统计服务,这些基金的资产在同一时期的变化如下:

斯洛克总结了可能的解释如下:

斯洛克总结了可能的解释如下:

我们不知道100美元钞票需求增加背后的原因。可能是由于全球对欧洲和日本负利率的恐惧,或者是美国家庭担心另一场金融危机而选择的储蓄工具,或者是全球地下经济需求增加所驱动。

最后一种解释对我来说最为可信。喜欢彭博社的《回报点》吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。