为什么这么多美国人在汽车贷款支付上滞后 - 彭博社

Laura Bliss

这不是一个礼物:美国的汽车贷款违约率达到了创纪录的水平。Carlos Osorio/AP在美国的大部分地区生活和工作,拥有一辆车几乎是必需的。工作、商店、医生和托儿所通常无法通过公共交通到达,步行或骑自行车又太远。拥有一辆车,研究表明,意味着你的生活可能会更加稳定,银行账户也会更加充裕。

这不是一个礼物:美国的汽车贷款违约率达到了创纪录的水平。Carlos Osorio/AP在美国的大部分地区生活和工作,拥有一辆车几乎是必需的。工作、商店、医生和托儿所通常无法通过公共交通到达,步行或骑自行车又太远。拥有一辆车,研究表明,意味着你的生活可能会更加稳定,银行账户也会更加充裕。

除非你是越来越多的美国人中的一员,他们拥有一辆无法负担的汽车,并且现在正陷入债务之中。

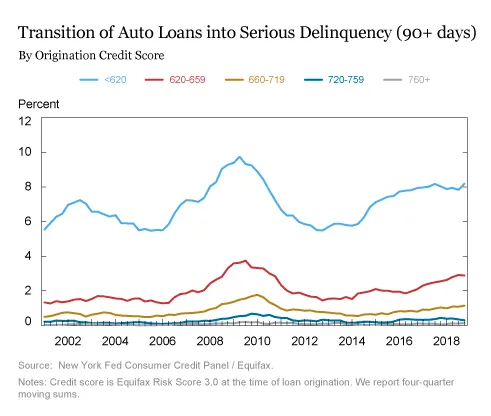

三份新的报告描绘了汽车贷款形势日益严峻的图景。首先:根据纽约联邦储备银行的新数据,创纪录的700万美国人至少拖欠了三个月的汽车贷款还款。这比2009年经济衰退结束时多出大约100万。

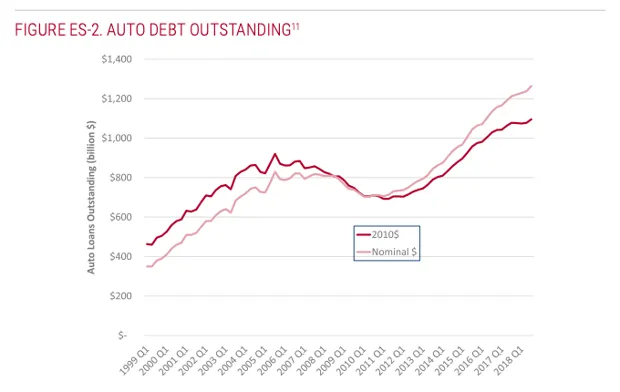

彭博社城市实验室芝加哥以冷静、派对和阳光克服了民主党全国委员会的怀疑者纳粹碉堡的绿意改造将丑陋的过去变成城市的眼球吸引者圣保罗的贫民窟如何帮助庇护南美洲最大的城市跨洲际公共交通竞赛作为总汽车贷款的一个份额,违约率并没有达到2010年的峰值,当时家庭感受到经济崩溃的最严重影响。它们的增长通常与汽车贷款市场的整体扩张相一致:到2018年夏季,美国人对汽车的欠款达到了1.26万亿美元,比2009年底增加了75%。 (要了解这个问题的地理分布,请参见CityLab关于2018年汽车债务地图的报道。)

但越来越多的借款人违约其汽车贷款,专家表示这是家庭面临严重财务压力的信号:因为汽车是如此重要,美国人通常优先偿还这些贷款而不是其他贷款。对冲基金经理史蒂夫·艾斯曼因在经济衰退前发现设计不良的抵押贷款而在书籍和电影大空头中成名,在2017年对金融时报表示,汽车贷款在那些年里通常表现得比抵押贷款好,因为消费者“往往首先违约房屋贷款,其次是信用卡,最后是汽车贷款。”

纽约联邦储备银行当越来越多的家庭无法按时支付他们的车辆贷款时,这意味着他们的财务状况不足以维持对即使是最重要资产的控制。这反过来似乎指向经济不平等的一个潜在持续影响:太少的人分享一个表面上健康的经济的好处,而这个经济的失业率低,市场强劲。工资停滞不前,生活成本上升,许多美国人正在努力摆脱其他形式的债务,例如学生贷款。

纽约联邦储备银行当越来越多的家庭无法按时支付他们的车辆贷款时,这意味着他们的财务状况不足以维持对即使是最重要资产的控制。这反过来似乎指向经济不平等的一个潜在持续影响:太少的人分享一个表面上健康的经济的好处,而这个经济的失业率低,市场强劲。工资停滞不前,生活成本上升,许多美国人正在努力摆脱其他形式的债务,例如学生贷款。

“汽车债务的增加证明我们对汽车的依赖是不可持续的。”进一步复杂化这一局面的是,一系列新的汽车融资选项在根本上是掠夺性的,而许多现在字面上正在陷入债务的美国人是最无法承担这些债务的。针对低收入和信用评分差的购车者的高利率次级贷款在2016年占所有汽车贷款的26%,而2009年这一比例为14%。

另一篇 美国公共利益研究集团的新论文 解释了这种听起来熟悉的贷款形式的历史,这种形式在结构上类似于导致2008年经济崩溃的次级住房贷款:

对高收益债券的投资者需求增加是导致贷款机构放宽汽车贷款贷款标准的因素之一。从2011年到2016年中期,更多的银行放宽了汽车贷款的信用标准,而不是收紧,使借款人更容易获得贷款。

一些贷款机构还参与了可疑的贷款实践,这些做法让人想起2008年住房市场崩溃前的抵押贷款趋势,包括在没有充分考虑消费者还款能力的情况下向他们提供贷款。为了找到更多可以打包成证券并以高风险、高利润的方式在股票市场上出售的借款人,一些贷款机构变得松懈。

汽车金融公司,如桑坦德消费者美国控股公司,正在发放大部分违约贷款,美联储指出。与银行和信用合作社相比,他们在承保汽车购买时不太可能检查一个人的财务状况是否良好。2017年,穆迪发现桑坦德仅在其包装成价值10亿美元的债券的汽车贷款中验证了借款人的收入的比例仅为8%,这些债券出售给投资者。

在一些州,芯片技术简化了一个依赖低收入借款人的市场的效率:汽车可以配备GPS定位器,以便在付款逾期时向收回者发送信号当付款逾期时。与此同时,汽车贷款人和经销商对脆弱借款人施加压力变得越来越容易。去年四月,特朗普政府撤回了奥巴马时代旨在防止少数族裔被收取更高贷款利率的汽车消费者保护措施。

就社会规模的影响而言,汽车贷款的激增——优质、非优质和次级贷款——并没有像说,导致大萧条的设计不良的抵押贷款那样让分析师担忧。汽车贷款市场的规模仅是住房市场的一小部分。“这不会是下一个2008年,”前沿集团的政策分析师R.J. Cross说,该研究智库共同撰写了美国公共利益研究集团的报告。但这些趋势仍然对个人和家庭构成麻烦,并指向一个充满不良贷款的扩大经济。

美国公共利益研究集团通过增加汽车的可获得性,宽松的融资标准似乎也在助长全国范围内的驾驶上升,随之而来的是公共交通乘客的减少。在最新一期的 关于美国城市乘坐公交和火车的双年调查中,交通中心,一个来自纽约的公共交通研究和倡导组织,指出在2000年至2015年间,没有车辆的家庭比例下降了30%,而外籍居民更有可能收入较低并乘坐公共交通,下降幅度更为明显。

美国公共利益研究集团通过增加汽车的可获得性,宽松的融资标准似乎也在助长全国范围内的驾驶上升,随之而来的是公共交通乘客的减少。在最新一期的 关于美国城市乘坐公交和火车的双年调查中,交通中心,一个来自纽约的公共交通研究和倡导组织,指出在2000年至2015年间,没有车辆的家庭比例下降了30%,而外籍居民更有可能收入较低并乘坐公共交通,下降幅度更为明显。

在调查中,报告减少公交和火车使用的受访者大多数用私家车替代了公共交通。几乎一半的受访者表示,他们在过去两年内购买了汽车,并获得了贷款来融资。其中,56%的人表示获得贷款“比他们预期的要容易”。

当然,低收入群体中改善汽车可获得性表面上看似乎是一个积极的趋势,因为个人车辆可以等同于机会。汽车拥有与家庭收入之间的历史联系如此强烈,以至于一组三位交通公平学者最近呼吁 为贫困美国人补贴汽车使用。但是,公共交通乘坐减少而私家车乘坐增加的趋势,其后果超越了美国经济:它助长了全球日益严重的碳排放问题,尤其是在SUV和卡车销售在这场汽车贷款热潮中变得特别受欢迎的情况下。“汽车债务的增加证明我们以不可持续的方式依赖汽车,”Cross说。

新违约汽车贷款的高水位线也表明,个人车辆并不总是金票。相反,对于那些生活在薪水到薪水之间的美国人来说,这是一种两难境地:如果你没有钱,无法买车,你将难以维持生计。如果你没有钱,但仍然买了车,你可能会更加落后。车辆可能是参与美国经济的基本条件,但在许多方面,赢得胜利变得越来越困难。