新兴市场反弹还有上升空间 - 彭博社

John Authers

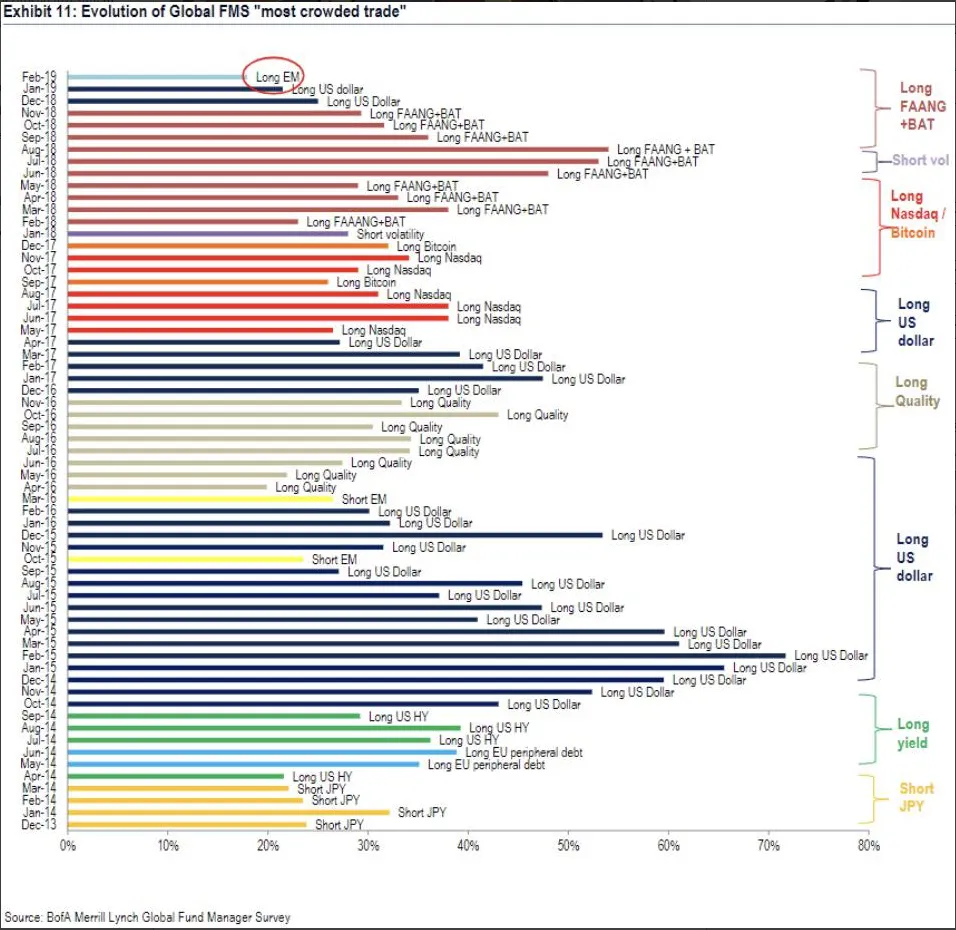

新兴市场的拥挤。

本周发布的美国银行美林全球基金经理月度调查包含了一个真正的惊喜。事实证明,长期以来被鄙视的新兴市场现在被国际基金管理界视为如此可靠的投资,以至于它们突然成为自2013年调查开始询问这个问题以来首次成为最拥挤的交易。这甚至可能是自金融危机后新兴市场资产短暂而戏剧性的复苏以来的第一次。

以下是“最拥挤交易”随时间变化的情况。每个条形的长度表示选择某一交易为最拥挤交易的基金经理的百分比,而右侧的括号显示每个交易在被视为最拥挤交易的位置上持续的时间:

可以肯定的是,调查显示“做多新兴市场”远没有几个月前的“做多FAANGs”那么拥挤。奇怪的是,它立即取代了“做多美元”成为最拥挤的交易。这是因为强势美元通常对新兴市场有害,给借款人偿还以美元计价的政府和公司债务的能力带来了巨大的压力。

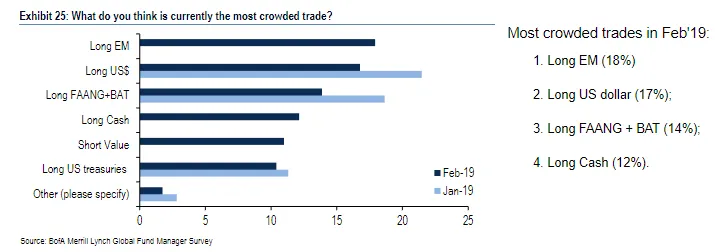

可以肯定的是,调查显示“做多新兴市场”远没有几个月前的“做多FAANGs”那么拥挤。奇怪的是,它立即取代了“做多美元”成为最拥挤的交易。这是因为强势美元通常对新兴市场有害,给借款人偿还以美元计价的政府和公司债务的能力带来了巨大的压力。

从“做多美元”迅速转向“做多新兴市场”意味着美元贬值。这应该是有道理的,因为两周前美联储的明确鸽派转变。但现在出现了两个重要问题。首先,自1月30日我们听到联邦公开市场委员会的消息以来,美元并没有显著走弱。事实上,它总体上是走强的,仍然被投资者称为第二最拥挤的交易,这在表面上是一个令人印象深刻的认知失调的壮举:

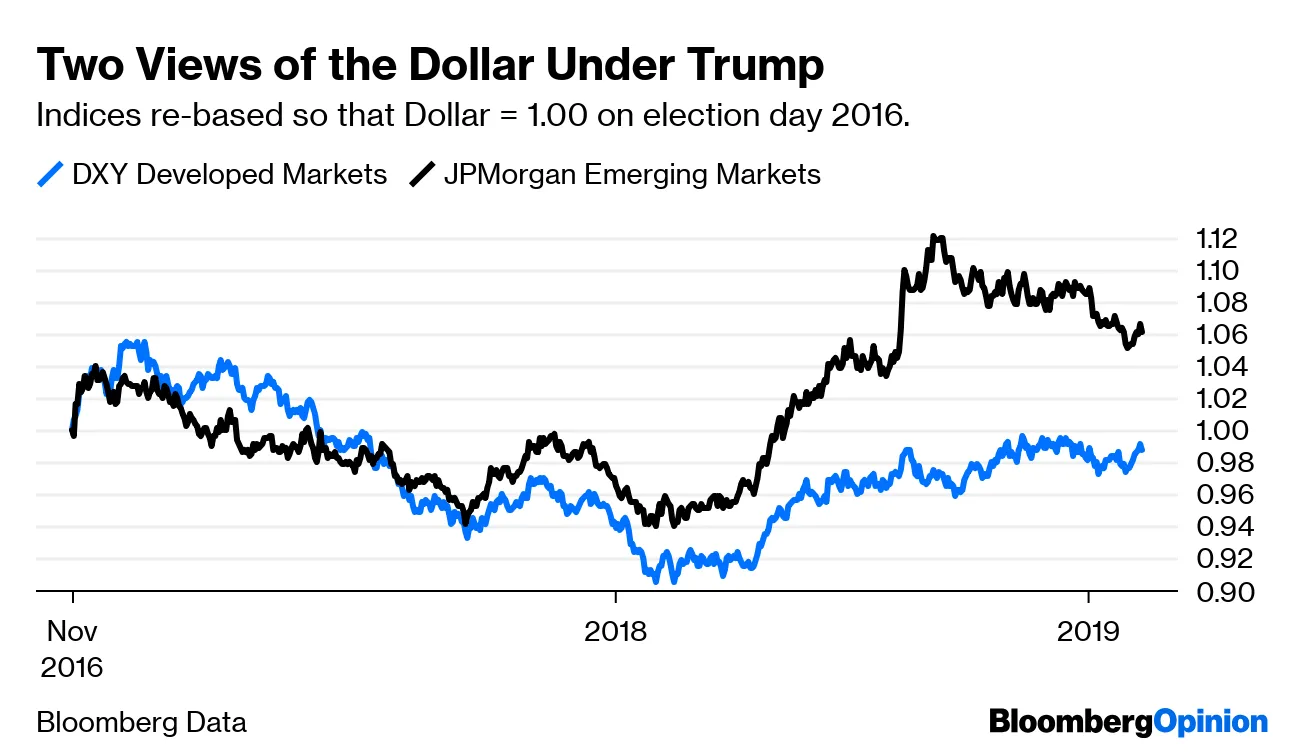

第二点是美元的动态与新兴市场和发达货币截然不同。下一个图表从2016年选举日开始,显示了美元相对于主要货币的强度,以美国美元现货指数和通过摩根大通新兴市场外汇指数衡量的新兴市场为依据。它已重新基准化到选举日。在这两种情况下,线条上升意味着美元在上涨,线条下降意味着美元在下跌。

第二点是美元的动态与新兴市场和发达货币截然不同。下一个图表从2016年选举日开始,显示了美元相对于主要货币的强度,以美国美元现货指数和通过摩根大通新兴市场外汇指数衡量的新兴市场为依据。它已重新基准化到选举日。在这两种情况下,线条上升意味着美元在上涨,线条下降意味着美元在下跌。

该图表从2016年选举日开始,因为当时预计这将标志着一个政权的转变。预计将实施的激进扩张政策带来更高利率,被视为增强美元的力量,而市场也预计会对任何美国关税做出反应,抬高美元水平。但实际上,我们看到最近对美元的“拥挤交易”甚至没有将其推高到发达市场的选举日水平。事实上,自2017年中期以来,它一直低于选举日水平,当时美元走弱使每个人的生活变得更加轻松,并推动了美国股市的上涨。

该图表从2016年选举日开始,因为当时预计这将标志着一个政权的转变。预计将实施的激进扩张政策带来更高利率,被视为增强美元的力量,而市场也预计会对任何美国关税做出反应,抬高美元水平。但实际上,我们看到最近对美元的“拥挤交易”甚至没有将其推高到发达市场的选举日水平。事实上,自2017年中期以来,它一直低于选举日水平,当时美元走弱使每个人的生活变得更加轻松,并推动了美国股市的上涨。

与新兴世界的关系则截然不同。随着美元在去年初开始受到追捧,它对新兴市场货币大幅上涨。这导致阿根廷和土耳其陷入危机,进一步增强了美元相对于其新兴市场同行的强度。美元在10月份达到对新兴市场的峰值,当时美联储主席杰罗姆·鲍威尔关于联邦基金利率中性水平的鹰派评论引发了市场对中央银行仍有更多收紧措施的猜测。自那时以来,新兴货币相对于美元有所增强,但仍显著低于选举日时的水平。

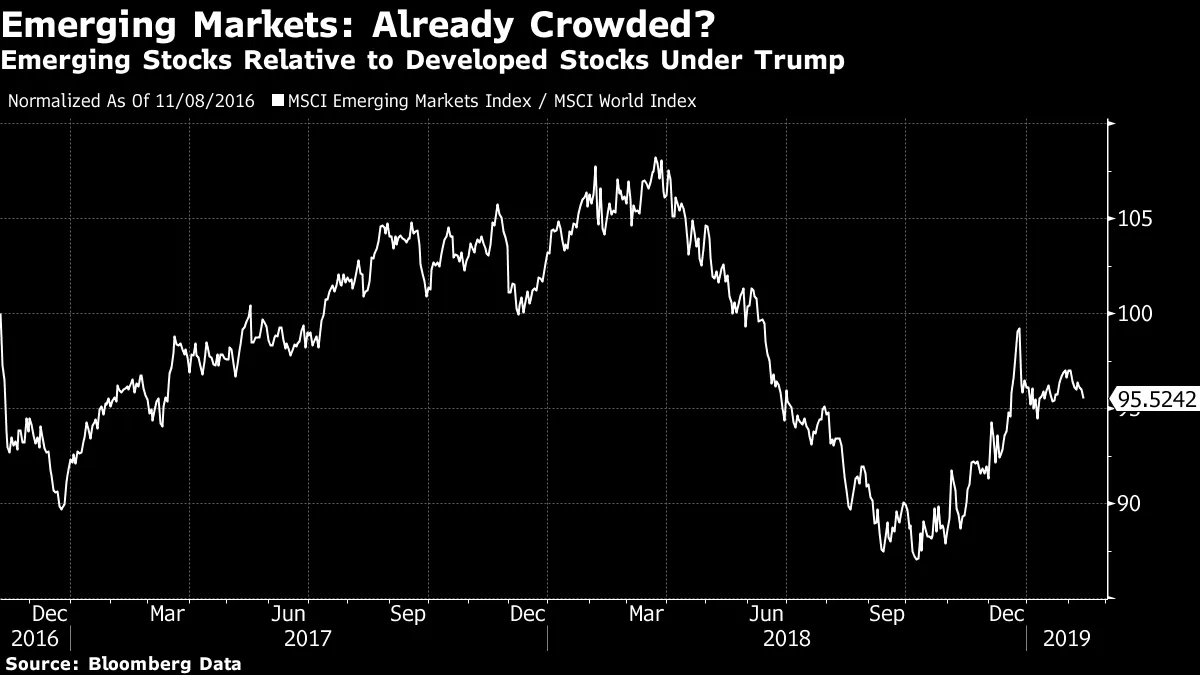

现在看看在这些货币动态发挥作用时,新兴市场股票发生了什么。下一个图表显示了在特朗普时代,新兴市场相对于发达国家的表现:

截至平安夜,当美国股市实现宣泄时,新兴股票的反弹看起来非常显著,并且很可能是不可持续的。但从那时起,资金又流回了美国。此时,新兴资产的相对复苏看起来并不过火,很难理解为什么这么多人会认为它特别拥挤。

截至平安夜,当美国股市实现宣泄时,新兴股票的反弹看起来非常显著,并且很可能是不可持续的。但从那时起,资金又流回了美国。此时,新兴资产的相对复苏看起来并不过火,很难理解为什么这么多人会认为它特别拥挤。

如果人们担心新兴市场股票,主要原因应该是他们担心美元强势的复苏。如果那发生了,可能会轻易引发更多类似于去年土耳其和阿根廷危机的情况。但到目前为止,值得注意的是,美联储的前景变化对缓解新兴市场的压力所做的远远超过了对发达国家其他国家的帮助。

在我看来,风险可以从美联储转变后美元的稳定上涨中看出。即使美联储的反应功能发生了变化,投资者现在仍然担心欧元区的疲软迹象,以及糟糕处理的英国脱欧对欧洲经济造成严重损害的潜力。美国经济稍微强劲一些,而其他地方则相对疲软,很容易想象美元再次上涨。

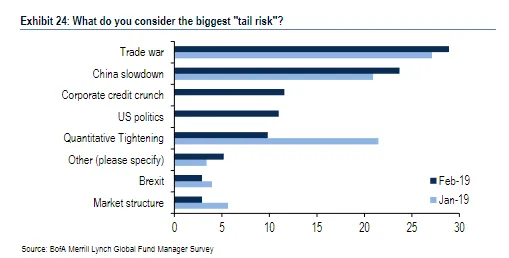

然而,这将意味着目前美元并不是一个拥挤的交易,但美国银行美林的调查清楚表明,许多基金经理仍然认为它是。我能从调查结果中得出的最佳结论是,基金经理们对中国的风险非常担忧,无论是来自贸易还是自身过度膨胀的金融部门。在他们之间,这被50%的经理列为两个最大的“尾部风险”:

很难看到这两种风险在短期内得到明确解决,因此担忧将持续存在,而对新兴市场过于拥挤的看法也将继续。因此,在经过许多复杂的逻辑后,我认为任何认为中国能够相对安然无恙地走出当前危险的人,可能还有很多时间去寻找有吸引力的新兴市场资产。他们的复苏看起来并不过度,而且他们看起来并不是一个过于拥挤的资产类别。这并不意味着它们没有风险,但如此多人似乎已经担心该行业变得过于拥挤,这表明人们对它仍然持有很大的怀疑。这可能意味着一个机会。

很难看到这两种风险在短期内得到明确解决,因此担忧将持续存在,而对新兴市场过于拥挤的看法也将继续。因此,在经过许多复杂的逻辑后,我认为任何认为中国能够相对安然无恙地走出当前危险的人,可能还有很多时间去寻找有吸引力的新兴市场资产。他们的复苏看起来并不过度,而且他们看起来并不是一个过于拥挤的资产类别。这并不意味着它们没有风险,但如此多人似乎已经担心该行业变得过于拥挤,这表明人们对它仍然持有很大的怀疑。这可能意味着一个机会。

作者注:

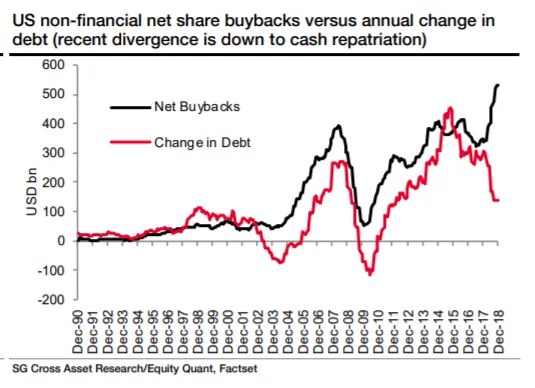

**回购。这次不同:**关于股票回购的争论以及它们是好是坏将继续,但来自法国外贸银行策略师安德鲁·拉普索恩的研究表明,这个问题最终归结为杠杆的谨慎使用(或其他)。在过去三十年中,美国公司的未偿债务变化与它们在回购上花费的净额之间的关系非常精确:

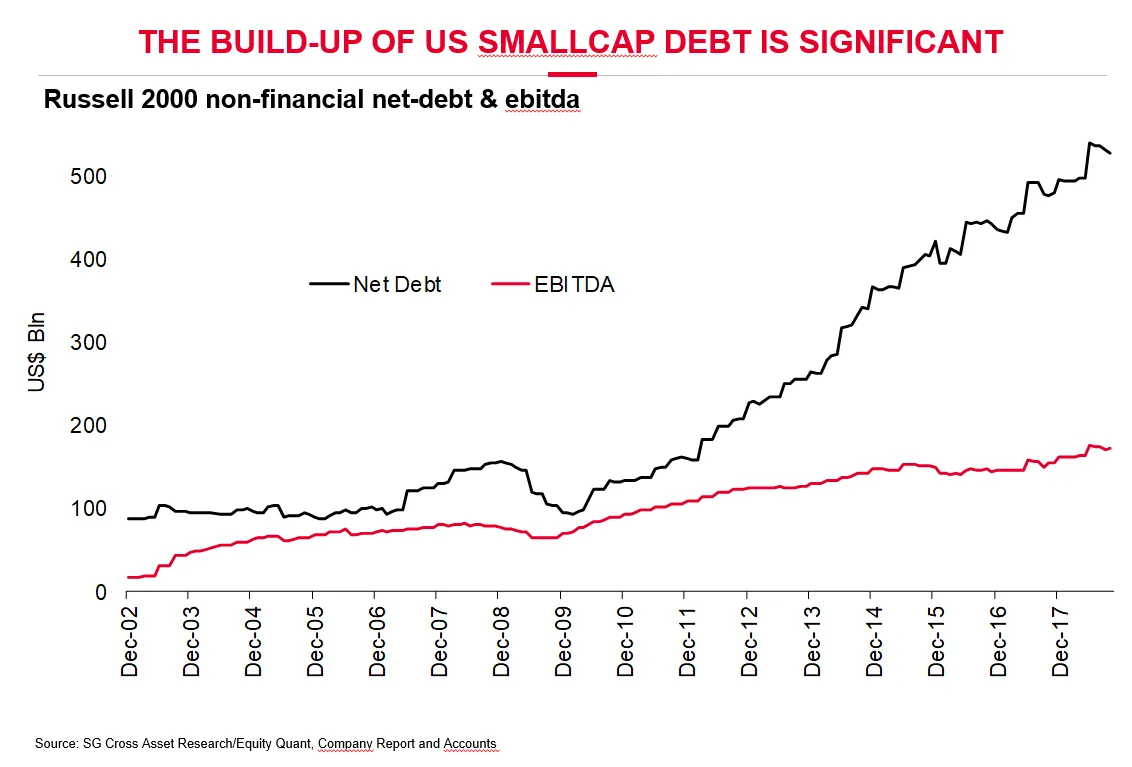

这强有力的间接证据表明,整体而言,回购并没有反映出管理层在找不到有效用途时将现金无辜地返还给投资者。相反,回购似乎是通过债务融资的,表明了从偏向债权人转向偏向股东的变化。换句话说,公司正在承担更多的债务以实现更高的每股收益。顺便提一下,在拉普索恩的另一张图表中,这一策略似乎在罗素2000的小型公司中使用得更多,它们的新债务远远超过了其息税折旧摊销前利润的增长:

这强有力的间接证据表明,整体而言,回购并没有反映出管理层在找不到有效用途时将现金无辜地返还给投资者。相反,回购似乎是通过债务融资的,表明了从偏向债权人转向偏向股东的变化。换句话说,公司正在承担更多的债务以实现更高的每股收益。顺便提一下,在拉普索恩的另一张图表中,这一策略似乎在罗素2000的小型公司中使用得更多,它们的新债务远远超过了其息税折旧摊销前利润的增长:

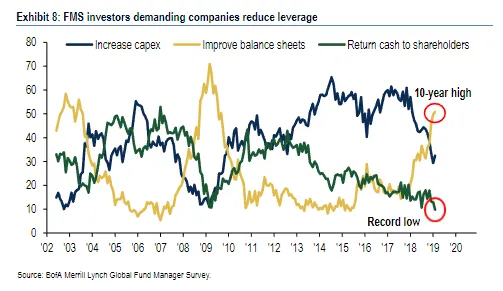

但去年却截然不同。债务增长放缓,而回购激增。这要归功于2017年底税改后现金的回流。根据美银美林的调查,投资者对债务的变化感到满意,但对回购却感到冷淡。在这一点上,他们非常理解地希望看到资产负债表得到控制:

但去年却截然不同。债务增长放缓,而回购激增。这要归功于2017年底税改后现金的回流。根据美银美林的调查,投资者对债务的变化感到满意,但对回购却感到冷淡。在这一点上,他们非常理解地希望看到资产负债表得到控制:

这次,确实不同。喜欢彭博社的《回报点》吗?订阅以获得无限访问120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。

这次,确实不同。喜欢彭博社的《回报点》吗?订阅以获得无限访问120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。