永恒市场的耐心带来永恒的回报 - 彭博社

John Authers

米开朗基罗对投资者的启示。

“天才是永恒的耐心。”米开朗基罗如此说道,他的评论至今仍然强烈共鸣,以至于在周三早晨,当彭博用户登录终端时便迎接了他们。并且他的评论与目前正在进行的非凡努力完美契合,因为量化分析师们在不断挖掘越来越多的历史信息以寻找模式。

这样做的原因在于,如果能够证明某一统计发现能够在更大样本中成立,那么它的可靠性将大大增强。而最新进入这一领域的研究非常引人注目。荷兰投资公司Robeco Groep的一组量化分析师对股票、债券、货币和商品的全球表现进行了研究,追溯到1800年。他们处理的所有数据都来自于全球金融数据构建的庞大数据集。

对于所有这些不同的数据集,他们绘制了六个在学术文献中被认为在长期内能超越市场的不同因素的表现:动量(表现良好的股票往往会继续超越表现不佳的股票)、趋势(绝对表现良好的证券往往会继续表现良好)、价值(相对于其基本面便宜的股票往往表现良好)、收益(支付高收入的证券表现良好)、季节性(在文献中出现的一个较新的因素,涉及在股票表现良好的年份中的某些时段进行购买),以及“反向贝塔”,即相对低风险的股票在长期内往往表现优于其他股票。这篇论文虽然相当沉重,但确实非常引人注目。

任何从事资产配置或长期投资的人都应该下载这篇论文并仔细阅读。作者之一的Pim van Vliet在LinkedIn上提供了这个预告,而ReSolve资产管理公司的量化团队则制作了一篇关于研究结果的精彩博客文章。以下是我自己对有用总结的尝试。在阳光下没有新事物。

因素之间以及资产类别之间的相关性在时间上是相当稳定的,即使在远早于跨资产交易、算法甚至电话的时期。这些结果通常比学术界预期的要强。研究人员分析了24个不同的因素(六个不同的因素,应用于四个不同的资产类别),发现其中惊人的19个在整个两百年的跨度内证明是有效的,并且具有很高的统计稳健性。

发现新的投资因素的尝试已经变成了一种小型产业,目前文献中声称有超过300个因素。许多因素被证明是“数据挖掘”的,这意味着它们被调整以适应过去几年的经验,并在发布后不久失去有效性。Robeco团队原本预计许多因素在经过更长的数据样本后会消失,但他们测试的大多数基本因素在历史的广泛范围内仍然具有一定的有效影响。

现在量化投资者已经发现了这些因素并试图从中获利,因此存在这些效应被套利消除的风险。但这些因素的持久性确实暗示了因子投资是有意义的。

趋势确实是你的朋友。

在过去两个世纪中,趋势跟随策略的表现比任何其他因子都要好且更可靠,具有强劲且一致的风险调整回报。此外,趋势因子往往包含“动量”因子,这涉及寻找相对其他股票表现良好的股票。相对而言。这意味着技术分析——在图表中寻找模式和趋势——可能比学术界通常承认的更有意义。

其次是套利,或购买高收益。套利交易因2008年危机前臭名昭著的日元套利交易而为公众所知。交易者以低日元利率借款,将资金存入高收益货币中,从中赚取差价——在此过程中压低了日元的价值。当日元开始上涨时,结果是剧烈的平仓,这在很大程度上加剧了危机的市场混乱。

但根据范·弗利特的说法,套利交易在此之前已经进行了超过一个世纪。而且显然,它是有效的。

五月卖出,远离市场——真的。

你可能知道那个极其恼人的市场格言,应该在五月卖出,远离市场。在英国,我们还会加上“直到 圣莱杰日,”这是英国赛马日历中最后一个重要事件,通常在九月初。请注意,这个恼人的格言暗示你应该在十月入市,而历史上最大的股市崩盘发生在那时,但至少你可以享受“圣诞反弹”和“一月效应”。

像许多以市场为生的人一样,我发现所有这些所谓的季节性效应令人十分恼火。因此,发现季节性是最可靠的投资因素之一更是令人恼火。事实上,当Robeco团队查看自1800年以来的所有数据时,季节性表现出比促使学者们将季节性作为一个因素的更近期数据更可靠和稳健。

行为金融,1;市场效率,0。

这些异常现象似乎确实存在,市场并不像应该那样高效。实际上,它在某些方面系统性和可预测性地出错。关于原因有两种主要的观点。相信市场效率的人认为,这些异常现象最终可以用风险来解释。例如,价格非常便宜的价值股往往有一些令人恐惧的问题。感知风险很高,这就是为什么它们可以以折扣价购买。

另一种理论,如今通常与心理学家和经济学家丹尼尔·卡尼曼相关联,认为异常现象可以用我们感知和处理信息方式中的可预测缺陷来解释。例如,将一项投资呈现为避免损失的机会,对大多数人来说,它看起来比将同样的投资呈现为获取收益的机会要吸引得多。因此,异常现象并不在于风险,而在于人性的缺陷。

Robeco的研究通过追溯到1800年,帮助阐明了这一辩论。自1981年以来,没有世界大战,只有一次真正严重的衰退。回顾两个世纪引入了许多全球灾难和无数经济放缓、萧条和衰退,因此它提供了一个更好的指南,说明不同因素在不同风险环境下的表现变化。总体而言,完整样本包括43个熊市和超过200次市场交易下跌超过一个标准差的情况。

然而,它们的表现没有明显差异。系统地追求这些策略大多数时候能带来比市场更好的表现,而严重的负面事件似乎并不会改变结果。在学术语言中,“宏观经济风险与全球回报因素之间的联系证据非常有限”。

正如van Vliet所说:“从中找到风险解释是非常困难的。我们的结果指向行为主义——我们呈现的结果对有效市场来说是一个严峻的挑战。”根据这些证据,持续的市场异常似乎源于人性和人类推理中的持续异常(这些不一定是不理性的),而不是对风险变化的理性和可预测的反应。

明确来说,这当然并没有解决争论,但这是行为主义者的一个论点。

对抗贝塔。

与此相关的是,“对抗贝塔”的结果,即低风险异常,令人震惊。如果回报确实是对承担更高风险的奖励,这绝对不应该发生。来自英国学者和前基金经理保罗·伍利的一个引人入胜的贡献,我在加入彭博社之前在这里总结过,他建议这与基准的兴起有关。基金经理们非常关心紧贴他们的基准,而不被同行严重超越,因此他们都倾向于集中投资于相同的股票。这为那些准备对抗贝塔并购买被抛在一旁的股票的人创造了机会。

Robeco的研究发现,这种异常现象早于指数化和基准的兴起,甚至早于管理基金,至少在股票方面(在外汇市场上并不适用)。根据van Vliet的说法:“反对贝塔的投注远不止于基准。我们发现它在19世纪的比利时非常有效。”他说,原因在于它基于一个人类常数:嫉妒。“这就是在与他人比较。如果你的邻居表现良好,你就会感到不快乐。基准只是将嫉妒制度化。它们加剧或加速了这种异常现象。”

但只要我们倾向于互相嫉妒,低风险异常现象就会持续存在。对于那些有着永恒耐心以利用他人嫉妒的人来说,几乎可以肯定总会有钱可赚。

现在,如果你觉得这很有趣,就去阅读这篇论文吧。

作者注:

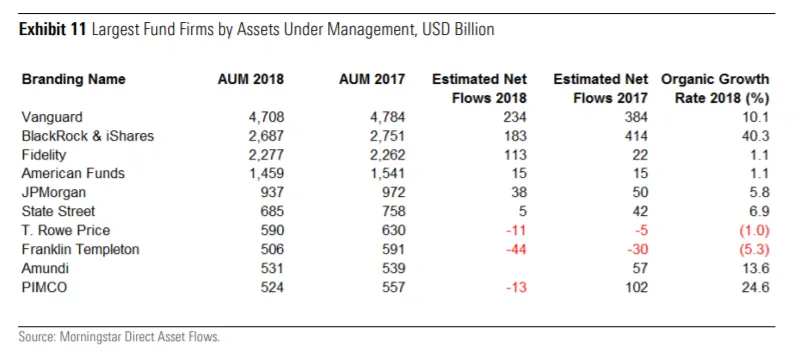

**晨星与被动攻击:**根据晨星最新的全球基金流动调查,最大的被动投资集团对机构投资界的控制越来越紧。以下是按总资产(包括货币市场基金)排列的基金集团的等级:

先锋集团和黑石集团的主导地位逐年增强。随着对主动管理者信任的丧失,对被动投资的热情也在上升。投资者决定从强大的富兰克林邓普顿撤回净额440亿美元。

先锋集团和黑石集团的主导地位逐年增强。随着对主动管理者信任的丧失,对被动投资的热情也在上升。投资者决定从强大的富兰克林邓普顿撤回净额440亿美元。

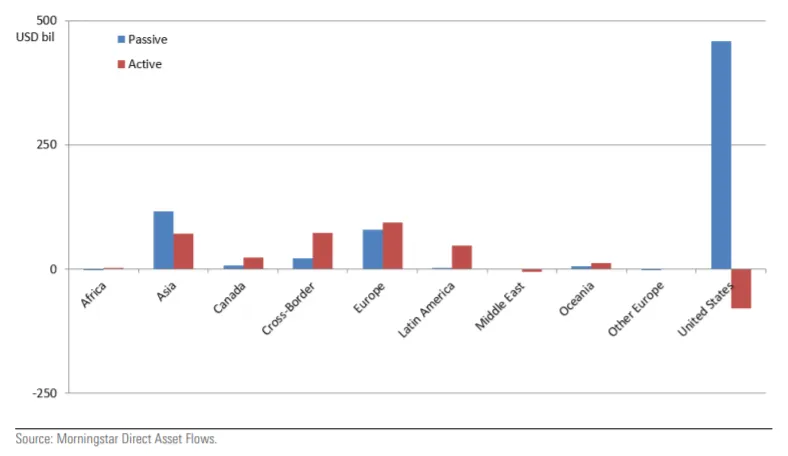

美国以外的读者常常抱怨,被动现象实际上是关于美国股票的故事。这一说法有一定的真实性。但正如这张图表所示,流入美国被动基金的资金几乎与晨星追踪的所有其他基金的总流入一样大,无论它们位于地球的哪个地方:

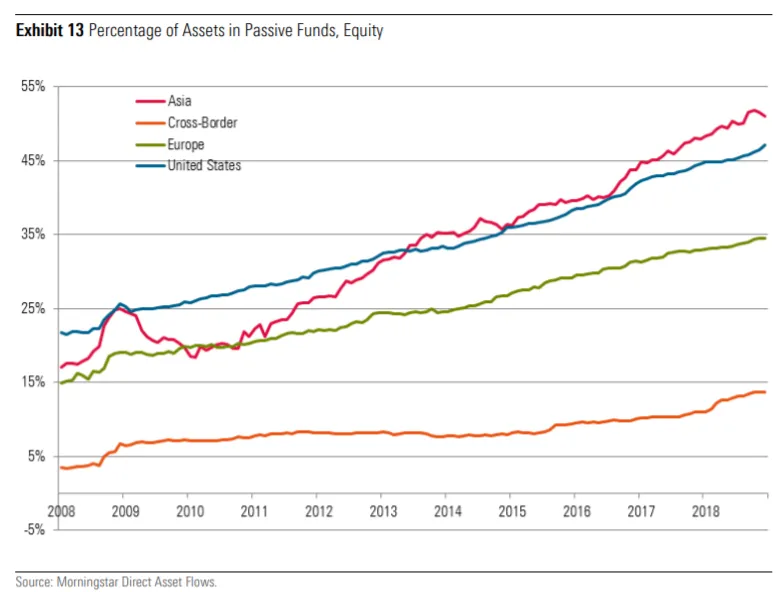

我之前没有理解的另一个要点是,被动基金在亚洲股票市场的主导地位超过了美国:

我之前没有理解的另一个要点是,被动基金在亚洲股票市场的主导地位超过了美国:

诚然,这种主导地位是在一个总市场规模小得多的情况下,而晨星的数据并不包括中国大陆——因为没有足够好的数据。但被动现象并不仅限于美国。它也在享受最强经济增长的地区扎根。**书籍:**几周前我提出了一个彭博书友会的想法,并很高兴收到很多感兴趣的人的反馈。我可以说,可能会有一个更大的想法在酝酿中,所以请继续关注。如果你有关于我——以及彭博一般观众——应该阅读的书籍建议,请发送给我。喜欢彭博的回报点吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。

诚然,这种主导地位是在一个总市场规模小得多的情况下,而晨星的数据并不包括中国大陆——因为没有足够好的数据。但被动现象并不仅限于美国。它也在享受最强经济增长的地区扎根。**书籍:**几周前我提出了一个彭博书友会的想法,并很高兴收到很多感兴趣的人的反馈。我可以说,可能会有一个更大的想法在酝酿中,所以请继续关注。如果你有关于我——以及彭博一般观众——应该阅读的书籍建议,请发送给我。喜欢彭博的回报点吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。