挖掘三种美联储利率情景 - 彭博社

John Authers

挖掘美联储

杰罗姆·鲍威尔和他在美联储的同事们即将为我们带来今年最后一个重大市场事件,这几乎肯定将是第四次加息,随后将是一次引人入胜的新闻发布会来解释这一点。除非出现重大(且不愉快的)意外,否则中央银行行长将暗示明年利率不会上升得太快。

美联储的困境现在众所周知。美国经济看起来强劲,劳动力市场非常紧张,而一旦通货膨胀开始上升,它可能会迅速飙升。没有人认真认为2%的利率会抑制增长,因此任何关注美国经济的人都会说,显然利率应该进一步上升。然而,如果你的关注点是资本市场,你会看到美元上涨,美国收益率曲线接近倒挂,全球金融股处于熊市,美国债务市场正在枯竭,以及股市出现严重修正。加息似乎是荒谬的。我唯一明确的结论是,我非常高兴自己不是中央银行家。目前,调和这些压力的最佳方式是加息,同时提供充分的理由希望紧缩的进程几乎结束。对于任何对此感到怀疑的人,渣打银行的史蒂文·英格兰德提供了以下有用的总结:

我们对现在预期的判断:• 很少有投资者认为FOMC可以放弃12月的加息• 2019年点阵图中有两次加息,之后没有*• 声明语言中有显著变化,表明在少数几次加息后可能会暂停**• 一旦达到中性,任何加息都将非常依赖于强劲的通胀和经济活动结果*

让我提出一个新问题,借助英国新闻界的一个关键概念。联邦储备“反向雪貂”的风险是什么?这发生在每个人对一个重大新闻感到非常兴奋时,然后突然发现这个故事与他们所想的完全相反。这会引起更大的骚动。**裤子里的雪貂:**这个短语来自传奇的英国小报编辑凯尔文·麦肯齐,他是《太阳报》的长期编辑,他会通过大喊“裤子里的雪貂!”来向新闻室宣布一个重大的突发新闻。如果这个故事被证明是错误的,或者发生了转变——需要另一次彻底的改头换面——他会大喊“反向雪貂!”

我上面描述的加息情景就是“裤子里的雪貂”故事,其主题是美联储面临过度风险。这个叙述由总统的推特账户主导。关于总统推文的怀疑是有原因的,但今天早上的努力至少有些道理:

指出总统早期关于货币政策的推文完全矛盾是幼稚和小气的,所以我只会这样做一次。这是2011年关于货币政策的总统前推文:

**短期反向雪貂:**说完这些,让我们假设美联储屈服于压力,鲍威尔宣布不会加息。这可能不会缓解压力。相反,雪貂会反转,因为投资者会想知道1)是什么让美联储如此害怕,以至于改变了方向?以及2)这是否意味着美联储不再独立,总统特朗普可以设定货币政策?TS Lombard的史蒂夫·布利茨的评论清楚地表达了这一点:

对于鲍威尔和FOMC来说,关键在于不要被视为对股市波动做出反应,这是经济有效引导资本所需的必要价格发现过程。随着货币市场作为一种可行资产类别的回归(这是我们已经讨论了一段时间的事情),在经历了10年的零收益后,风险资产的重新定价是必然的(在市场参与者中,这种想法在某种程度上被遗忘了),而且这从来都不会容易,或者说不一定会迅速完成。

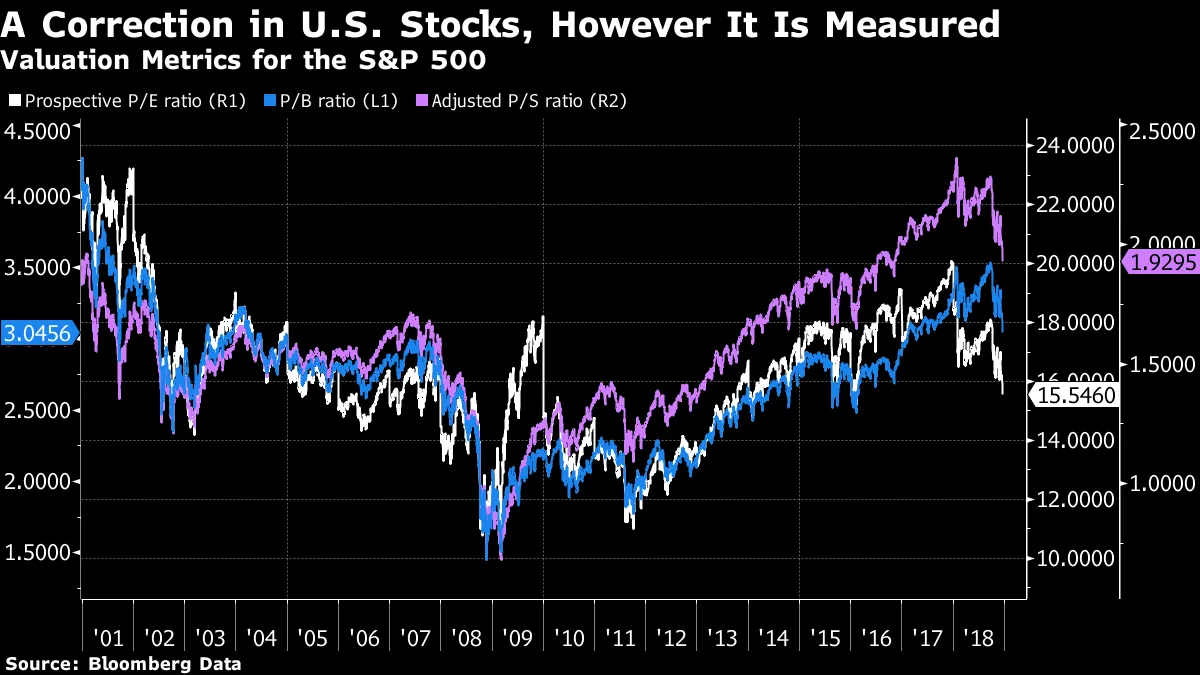

量化宽松的岁月确实是危险的,正如特朗普七年前所指出的。但它们可能造成损害的时刻直到现在才到来,因为美联储试图撤回。而考虑到美联储撤回的强烈理由,以及他们所发出的所有警告,表明他们将这样做,现在暂停将显得非常可怕。引用布利茨的话:“如果FOMC跳过12月,他们实际上是在告诉市场,‘我们很担心,’这从来不是中央银行理想的沟通方式——尤其是在就业和工资增长仍然非常积极的时候。”有一点特别重要。许多人注意到,正如彭博新闻的卢王所报道的,当股价如此疲软时,美联储加息是极其罕见的。但我怀疑,这在很大程度上是因为当经济陷入困境时,股价往往会受到打击,而美联储在经济陷入困境时往往不会加息。如果股价因之前的高估水平而下跌,那么美联储没有特别的理由去关心。截至今年年初,基于预计收益、销售和账面价值的一系列最简单的指标都表明,股票被严重高估,并不特别便宜。我并不是建议任何人放松警惕,但这张图表表明,今年的行动正是健康修正的定义。虽然可能感觉不是这样,但事实就是如此。而美联储相当喜欢健康的修正。因此,股市投资者看到他们的投资组合经历了艰难的一年,并认为这足以让美联储放松政策,应该理清他们的想法:

**长期反向水獺:**考虑另一种情况,假设——尽管兴奋的水獺对美联储发出警报——我们将避免在本周发生巨大的“反向水獺”。明年发生更长时间的“反向水獺”的机会有多大?这里的相似之处在于1998年和长期资本管理公司的灾难。那些对这场为十年后金融危机进行的彩排不太了解的人应该阅读 《天才的失败》,这是罗杰·洛温斯坦的一部经典金融新闻作品。一家庞大且过度杠杆的对冲基金在俄罗斯违约危机突然使其面临巨额损失时陷入困境。美联储以著名且有争议的方式将投资银行的头撞在一起,以组织救助。接下来发生的事情是最重要的。资本市场的流动性继续枯竭,最终在阿兰·格林斯潘的领导下,美联储在一个星期四的下午毫无预警地降息,当时市场正在交易。银行股几乎瞬间上涨了10%,TheGlobe.com的首次公开募股——其股价在首日上涨了十倍——几周后随之而来,故事突然完全不同。通过让步,美联储成功地让市场自我调整,避免了立即的经济崩溃。但他们也最终延长了市场周期和商业周期。资金涌入科技股,特别是互联网公司。曾经是牛市顶峰的市场突然转变为一个史诗般的泡沫,随后是史诗般的破裂。股市之外的金融条件收紧表明这可能会发生。《金融时报》本周末指出本月迄今为止,没有任何公司成功进入美国高收益债券市场。这让人非常想起LTCM危机后的恐慌,令人非常担忧。这就是货币供应增长的情况,如M1所示:

**长期反向水獺:**考虑另一种情况,假设——尽管兴奋的水獺对美联储发出警报——我们将避免在本周发生巨大的“反向水獺”。明年发生更长时间的“反向水獺”的机会有多大?这里的相似之处在于1998年和长期资本管理公司的灾难。那些对这场为十年后金融危机进行的彩排不太了解的人应该阅读 《天才的失败》,这是罗杰·洛温斯坦的一部经典金融新闻作品。一家庞大且过度杠杆的对冲基金在俄罗斯违约危机突然使其面临巨额损失时陷入困境。美联储以著名且有争议的方式将投资银行的头撞在一起,以组织救助。接下来发生的事情是最重要的。资本市场的流动性继续枯竭,最终在阿兰·格林斯潘的领导下,美联储在一个星期四的下午毫无预警地降息,当时市场正在交易。银行股几乎瞬间上涨了10%,TheGlobe.com的首次公开募股——其股价在首日上涨了十倍——几周后随之而来,故事突然完全不同。通过让步,美联储成功地让市场自我调整,避免了立即的经济崩溃。但他们也最终延长了市场周期和商业周期。资金涌入科技股,特别是互联网公司。曾经是牛市顶峰的市场突然转变为一个史诗般的泡沫,随后是史诗般的破裂。股市之外的金融条件收紧表明这可能会发生。《金融时报》本周末指出本月迄今为止,没有任何公司成功进入美国高收益债券市场。这让人非常想起LTCM危机后的恐慌,令人非常担忧。这就是货币供应增长的情况,如M1所示:

与此同时,欧元区银行的痛苦愈发加剧。造成他们问题的新原因,尽管欧洲中央银行仍在进行量化宽松(QE),与美联储不同,但似乎是美元短缺。这部分是由于美联储的原因,但也可能部分是由于另一项美国政策。去年通过的税改方案允许外国美国企业子公司的收益回流。之前,这些收益存放在外国银行的账户中,提供了美元的供应。现在,由于大型成功的美国科技公司不再在欧洲留下大量现金,欧洲过度膨胀和低效的银行系统面临的问题变得更加严重。本周早些时候,我引用了Absolute Strategy Research的Ian Harnett对金融问题的看法。这是他对问题的描述:

与此同时,欧元区银行的痛苦愈发加剧。造成他们问题的新原因,尽管欧洲中央银行仍在进行量化宽松(QE),与美联储不同,但似乎是美元短缺。这部分是由于美联储的原因,但也可能部分是由于另一项美国政策。去年通过的税改方案允许外国美国企业子公司的收益回流。之前,这些收益存放在外国银行的账户中,提供了美元的供应。现在,由于大型成功的美国科技公司不再在欧洲留下大量现金,欧洲过度膨胀和低效的银行系统面临的问题变得更加严重。本周早些时候,我引用了Absolute Strategy Research的Ian Harnett对金融问题的看法。这是他对问题的描述:

美国的量化紧缩(QT)和2019年欧洲中央银行的缩减将可能导致中央银行流动性下降,从而加剧全球流动性短缺。尽管美国以外的美元借贷从6万亿美元翻倍至12万亿美元,但美联储仍在实施高度以美国为中心的常规货币政策,使全球经济对美国利率更加敏感。这种美元借贷可能是由于过去十年积累的3万亿美元未回流的美国利润所促成的。特朗普的减税政策鼓励了这些“科技美元”的回流,加剧了美元流动性短缺。

接下来会发生什么?哈内特建议,“可能需要一个类似LTCM的事件来触发那种能够延长周期和牛市的强有力政策反应。”换句话说,我们可能会看到市场与美联储之间的对峙。或者另一个比喻可能是一个不听话的幼儿:市场可能威胁要憋气,直到美联储让步。唯一的替代方案是,美国经济可能会自行放缓,正如一些措施(例如住房建设信心)所暗示的那样。然后,美联储的困境就消失了,因为它不再有加息的理由。再引用哈内特的话:

市场面临的挑战是评估在何种情况下美国以外的经济和/或流动性条件会影响美国货币政策。要么美国经济放缓到足够的程度(被世界其他地方拖累),以消除进一步收紧的必要。要么非美国金融市场的流动性紧缩开始影响其美国同行(它们被称为“系统性”的原因),从而引发美国产业信用危机,美联储根本无法忽视。

明年请注意雪貂。

喜欢彭博社的《回报点》吗?订阅以获取无限访问120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。