市场动荡:这不过是借口 - 彭博社

John Authers

投资者是有理由还是借口出售股票?

在第一次世界大战期间,英国军队招募人员提出了一个重要的问题:你是有理由还是仅仅是借口不参军?可以推测,不想在一场可怕且毫无意义的战争中死去并不算一个好的理由。

在第一次世界大战期间,英国军队招募人员提出了一个重要的问题:你是有理由还是仅仅是借口不参军?可以推测,不想在一场可怕且毫无意义的战争中死去并不算一个好的理由。

将此作为框架来尝试理解在漫长的股市波动期中可能是最奇怪的一天是值得的。周三晚上早些时候传来了消息,中国电信设备制造商华为的首席财务官在加拿大被捕。许多人已经准备好迎接美国与中国之间的“贸易战”演变为围绕知识产权和更广泛安全问题的“科技战”。也许这是科技战终于爆发的时刻。

这是否是导致亚洲和欧洲大规模抛售的理由或借口?在欧洲交易结束时,MSCI不包括美国的股票指数达到了今年的最低点,比1月底的峰值下跌了略超过20%。与此同时,政府债券的涌入导致收益率急剧下降。华尔街开盘时也出现了大幅亏损,投资者开始为美联储可能在两周内不如预期加息的微小可能性进行布局。

然后,欧佩克未能就减产达成协议。因此,原油价格下跌。这是否是债券市场降低通胀预期和金融股大幅抛售的理由或借口?

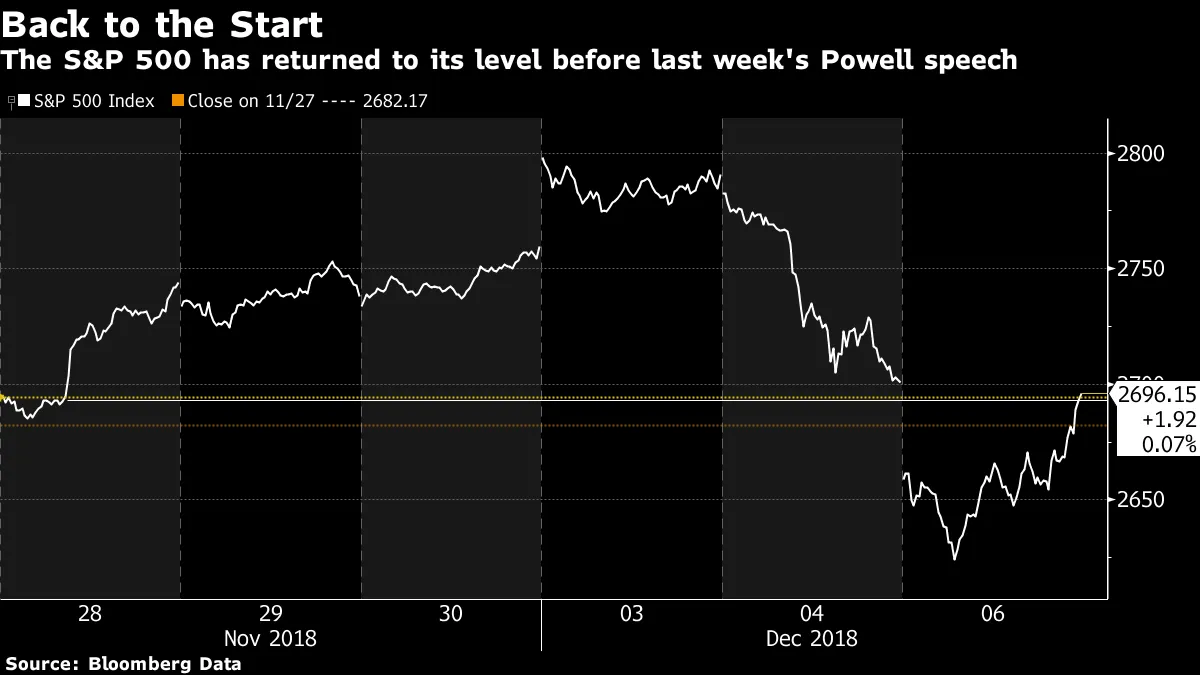

在最糟糕的情况下,纽约时间中午左右,美国股市已经抹去了在美联储主席杰罗姆·鲍威尔上周暗示中央银行接近结束紧缩货币政策的行动后所获得的所有涨幅。上周末美国总统唐纳德·特朗普与中国国家主席习近平在阿根廷的看似积极的会晤所带来的初步涨幅早已被抛在了脑后。

在最糟糕的情况下,纽约时间中午左右,美国股市已经抹去了在美联储主席杰罗姆·鲍威尔上周暗示中央银行接近结束紧缩货币政策的行动后所获得的所有涨幅。上周末美国总统唐纳德·特朗普与中国国家主席习近平在阿根廷的看似积极的会晤所带来的初步涨幅早已被抛在了脑后。

这些事件被提前视为购买股票和准备迎接“圣诞老人反弹”的充分理由。难道它们反而是推高股价的借口,以便基金经理能够在年末展示盈利然后出售?美联储语气的轻微变化是债券收益率下跌的原因还是借口——这意味着投资者要么突然对经济变得非常悲观,要么他们对美联储轨迹的看法完全改变了?

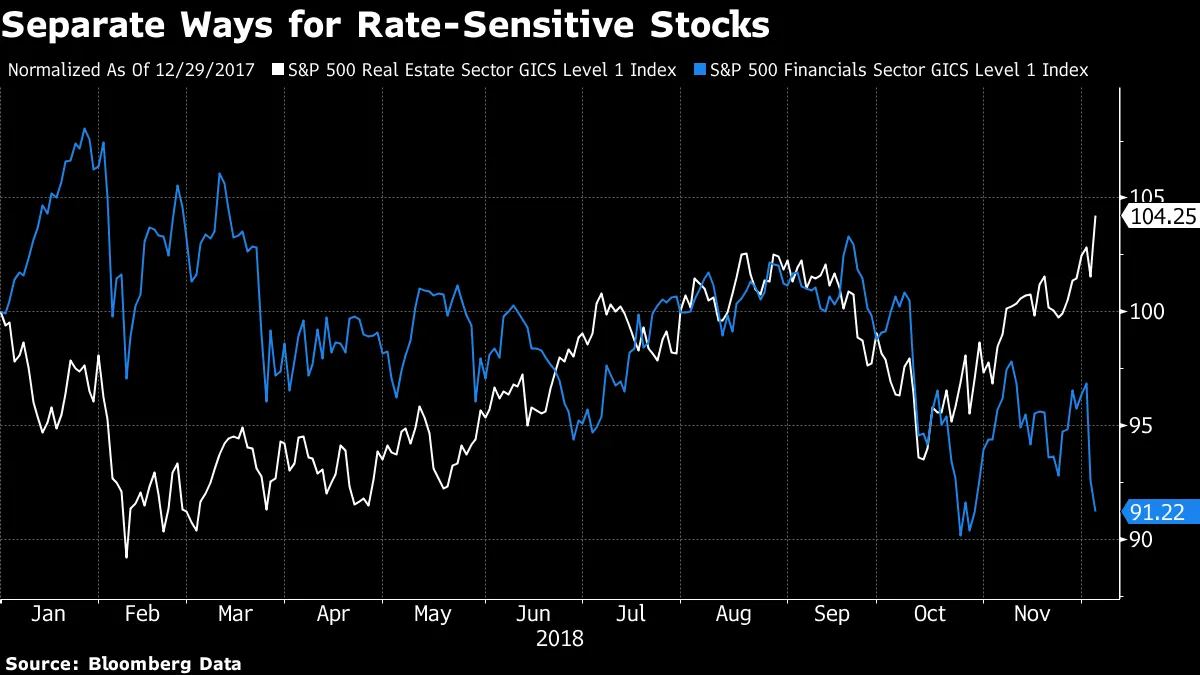

一如既往,金钱会说话。当波动性飙升时,一切都在大量中计数。美国股市的复苏在欧洲收盘后不久开始显现,到交易结束时,科技股(无疑最有可能受到科技战争第一击影响)当天上涨。能源股仍然较低,而当天最明显的模式是利率敏感性:房地产股票受益于较低的利率,按标准普尔500房地产行业指数计算上涨了2.7%,而金融股(受益于较高的利率)下跌了1.4%。

然而,整体股市在鲍威尔上周发表讲话时关闭的位置上恰好结束。

然而,整体股市在鲍威尔上周发表讲话时关闭的位置上恰好结束。

在利率敏感的行业和债券(收益率在收盘时上升但全天保持下跌)中出现这样的变动,在每月就业报告前一天是异常的。通常这是交易的焦点,几乎没有人谈论就业数据。他们也没有谈论本周的供应管理协会调查,制造业和服务业的表现都强于预期。还要注意的是,回归债券的大幅变动始于周一,当时的主流叙述是贸易战的休战,这应该改善经济增长的前景,从而抑制购买债券的意愿。

在利率敏感的行业和债券(收益率在收盘时上升但全天保持下跌)中出现这样的变动,在每月就业报告前一天是异常的。通常这是交易的焦点,几乎没有人谈论就业数据。他们也没有谈论本周的供应管理协会调查,制造业和服务业的表现都强于预期。还要注意的是,回归债券的大幅变动始于周一,当时的主流叙述是贸易战的休战,这应该改善经济增长的前景,从而抑制购买债券的意愿。

我最好的猜测是,人们在周一需要一个借口来购买债券,抓住其他人进行“短压”,因为许多人一直在押注更高的债券收益率。还有很多人想在能够的时候逃离股市以获取收益,这种情况持续到价格下跌到足以触发算法购买股票。

经过多年的中央银行量化宽松,市场上有很多头寸毫无意义。其持有者一直在等待卸货的借口。请继续关注,看看是否真的有令人信服的理由去购买债券或股票。本周充满了借口。

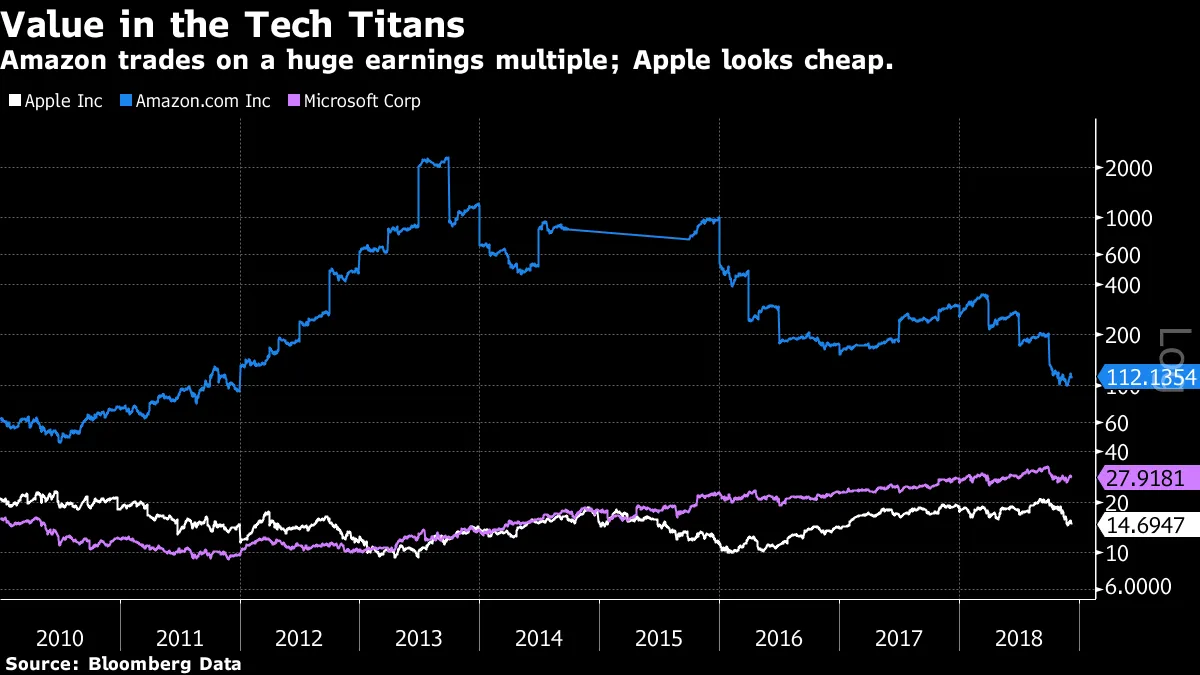

泰坦之战。

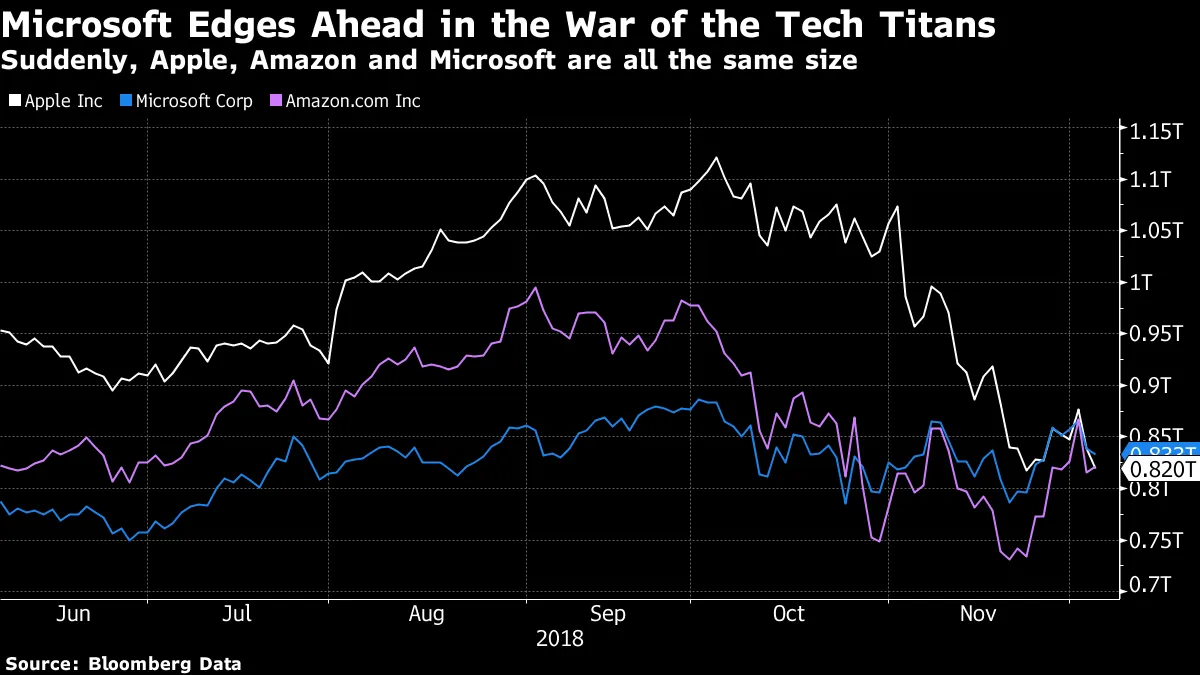

在极端天气的一天,这并不是人们最关注的事情,但周四微软重新获得了全球市值最大的公司的地位。科技股,尤其是主导的“FAANG”集团,享受了一次令人印象深刻的反弹,苹果是一个显著的例外。因此,苹果,直到最近还是全球首个也是唯一一个市值达到1万亿美元的公司,现在实际上与亚马逊和微软形成了三方平局。西雅图不仅是垃圾摇滚的故乡,也是全球三大公司中的两家。

很难不感到好奇。全球最有价值公司的不断变化的名单,稍微比盯着亿万富翁名单或八卦专栏更令人尊敬。但尽管这三家公司有一个共同点,那就是它们都是由富有远见的企业家创立,并帮助定义了计算机及其交互方式,我的彭博新闻同事卡梅伦·克里斯指出,就市值而言,它们是三种截然不同的动物。这是自本十年以来这三位巨头的市盈率倍数的演变:

很难不感到好奇。全球最有价值公司的不断变化的名单,稍微比盯着亿万富翁名单或八卦专栏更令人尊敬。但尽管这三家公司有一个共同点,那就是它们都是由富有远见的企业家创立,并帮助定义了计算机及其交互方式,我的彭博新闻同事卡梅伦·克里斯指出,就市值而言,它们是三种截然不同的动物。这是自本十年以来这三位巨头的市盈率倍数的演变:

这是在对数尺度上,因为否则人们愿意为亚马逊的收益支付的巨大倍数将使得无法看到苹果或微软的任何差异。就市场而言,亚马逊仍然是一家未来增长潜力巨大的公司,投资者对这一增长的实现充满信心。苹果多年来看起来便宜,因为其收益增长如此显著,以至于投资者(甚至是看涨者)都谨慎地假设这种增长不可能持续。

这是在对数尺度上,因为否则人们愿意为亚马逊的收益支付的巨大倍数将使得无法看到苹果或微软的任何差异。就市场而言,亚马逊仍然是一家未来增长潜力巨大的公司,投资者对这一增长的实现充满信心。苹果多年来看起来便宜,因为其收益增长如此显著,以至于投资者(甚至是看涨者)都谨慎地假设这种增长不可能持续。

但是微软的估值令人感兴趣。它早已适应了作为一种公用事业类股票的生活,支付着一个防御性强的股息,而不是一个令人兴奋的增长来源。直到2015年初,它的市盈率还比苹果便宜。当时的市盈率现在几乎是苹果的两倍。在科技行业遭受重创的动荡中,微软作为一家人们愿意为其支付28倍市盈率的公司的复兴,成为了时代的奇迹之一。至于为什么,我无法解释。欢迎所有合理的解释。

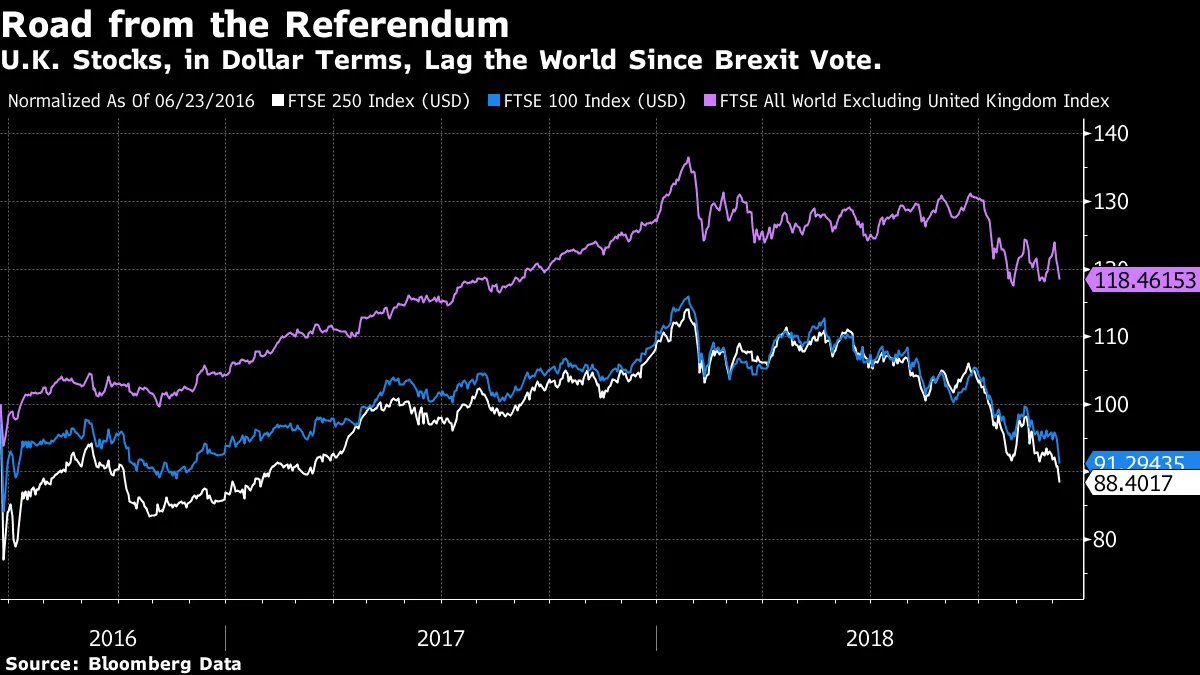

伦敦在呼唤。

英国在政治戏剧方面引领世界。敢于否认这一点。美国总统或任何你能想到的主要发达国家的领导人,从未经历过与他们最大的政治对手进行五天辩论的过程,明知从一开始就会遭遇羞辱性的失败。但这正是英国对首相特蕾莎·梅所做的。莎士比亚一定会喜欢这个戏剧——即使是都铎王朝和凯撒也难以匹敌。

然而,市场乐观的逻辑依据依然存在。议会正在对脱欧进程施加更多控制。似乎有一个强大的多数反对无协议脱欧。这正是市场最想避免的。因此,当周四到来时,情绪是英国市场看起来不错。因此,当然,英国股票遭遇了 自2016年夏季脱欧公投后最严重的下跌。

以美元计算,英国的大型股(以富时100指数为衡量,该指数重多国公司)和中型股(以富时250指数为衡量,可能更受英国经济影响)自上个月脱欧最终阶段开始以来,均已跌破公投前的水平。两者尚未达到投票后立即的最低点,但正如这张图表所示,它们在此后的表现中始终落后于富时全球指数,且差距正在扩大。

显然,英国受到全球抛售潮的影响,而随着华尔街强劲收盘,这些损失有很大机会迅速逆转。但问题的核心在于,脱欧的结果仍然有太多可能性,其中一些涉及杰里米·科尔宾领导下的激进左翼工党政府上台的可能性。如果你想要想象仍然存在“无协议”的可能性,如果你尝试一下,这很简单。有些人觉得这样的思维游戏毫无意义,但这些风险显然依然存在。尽管巨大的下行风险仍然存在,但全球其他地方的焦虑爆发可能会冲击英国市场。这并不难做到。

显然,英国受到全球抛售潮的影响,而随着华尔街强劲收盘,这些损失有很大机会迅速逆转。但问题的核心在于,脱欧的结果仍然有太多可能性,其中一些涉及杰里米·科尔宾领导下的激进左翼工党政府上台的可能性。如果你想要想象仍然存在“无协议”的可能性,如果你尝试一下,这很简单。有些人觉得这样的思维游戏毫无意义,但这些风险显然依然存在。尽管巨大的下行风险仍然存在,但全球其他地方的焦虑爆发可能会冲击英国市场。这并不难做到。

作者笔记:

**推荐阅读写作方面的书籍:**我之前曾写过,我对我的长期竞争对手《华尔街日报》的杰森·兹威格非常尊重。他在我所做的事情上非常出色。现在,他很友好地发布了一篇关于如何写作的长文。我推荐给任何需要写投资相关内容的人,不仅仅是像我和杰森这样以此为生的人。

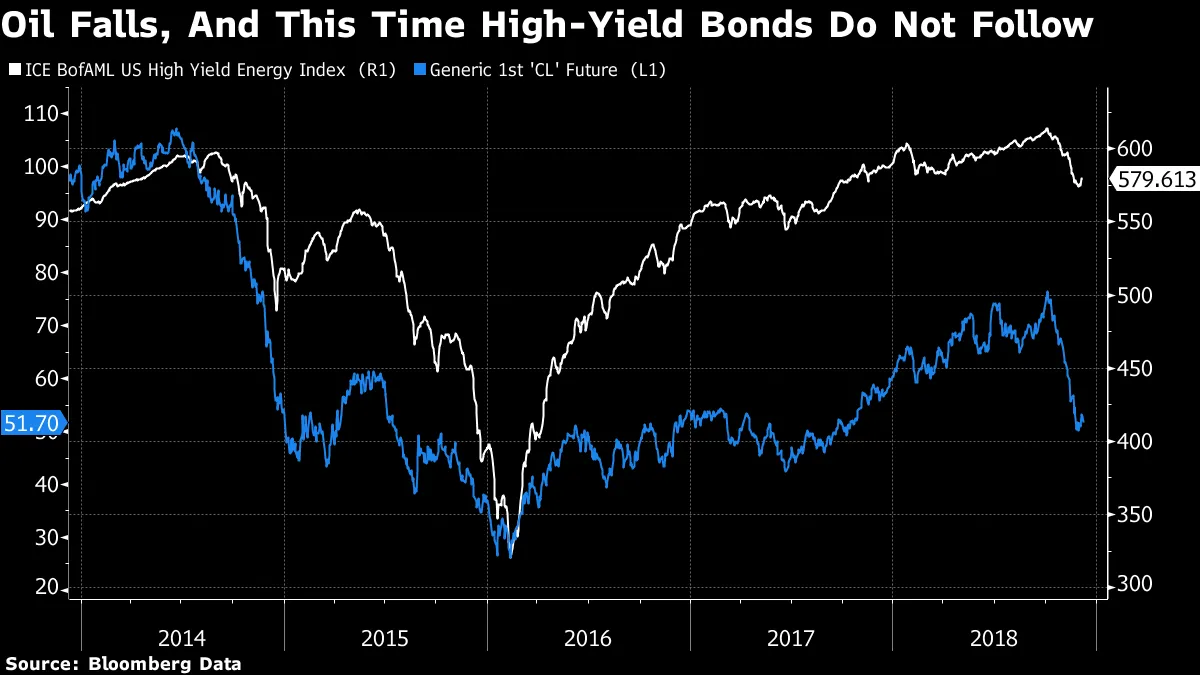

**一个不吠叫的能量狗:**在世界其他地方的兴奋中几乎被忽视,OPEC未能宣布石油供应协议,油价再次暴跌。油价下跌降低了通胀预期,并推动了我们现在在固定收益资产和股票中看到的大部分活动。但在美国,交易员们认为,上一次石油抛售的最危险的下行风险已经消除。在2014年和2015年,能源公司的高收益债券危险地下跌。这一次,反应却很温和。人们相信,许多利用页岩气繁荣的借款人现在的财务状况良好。希望这是正确的:

**哈哈大笑:**像星期四这样的日子,当市场完全反转时,可能会让神经和灵魂都感到煎熬,也会影响盈亏。 今天《洋葱报》上的这篇文章让我大笑不已。希望它对你也有同样的效果。 喜欢彭博社的《回报点》吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。

**哈哈大笑:**像星期四这样的日子,当市场完全反转时,可能会让神经和灵魂都感到煎熬,也会影响盈亏。 今天《洋葱报》上的这篇文章让我大笑不已。希望它对你也有同样的效果。 喜欢彭博社的《回报点》吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。