一些黑人在房价上涨中看到巨大的收益 - 彭博社

Kriston Capps

底特律一个住房开发项目的建设。丽贝卡·库克/路透社黑人家庭的房屋拥有率正在急剧下降。自2004年以来,所有房屋拥有率稳步下降,现在处于自1990年代中期以来的最低水平。但在住房泡沫期间,黑人房主受到次级贷款者的不成比例针对,在随后的止赎危机中遭受了巨大的损失。如今,非裔美国人的房屋拥有率处于50年来的最低水平——自1968年《公平住房法》通过之前。

底特律一个住房开发项目的建设。丽贝卡·库克/路透社黑人家庭的房屋拥有率正在急剧下降。自2004年以来,所有房屋拥有率稳步下降,现在处于自1990年代中期以来的最低水平。但在住房泡沫期间,黑人房主受到次级贷款者的不成比例针对,在随后的止赎危机中遭受了巨大的损失。如今,非裔美国人的房屋拥有率处于50年来的最低水平——自1968年《公平住房法》通过之前。

根据乔治亚州立大学城市研究教授丹·伊默格拉克的说法,这场危机如此严重,以至于许多非裔美国家庭可能不再渴望购买住房。一些研究发现,房屋拥有对黑人家庭来说风险大于收益。复苏在很大程度上绕过了黑人家庭,原因包括信贷市场收紧、信用评分受损以及公平住房法的执行不力。“黑人在危机中遭受重创,但未能从复苏中受益,”他说。

在15个大都市区,非裔美国购房者的房屋价值上涨的幅度与他们的白人同行相当,甚至更多。然而,根据伊默格拉克领导的新研究,购买住房的黑人家庭讲述了一个更乐观的故事。虽然数量相对较少,但在15个大都市区,非裔美国购房者的房屋价值上涨的幅度与他们的白人同行相当,甚至更多。2012年至2017年间,中位数黑人购房者的房屋价值上涨了38.2%——远高于白人家庭29.9%的中位数增值率。

彭博社城市实验室芝加哥以冷静、派对和阳光克服了民主党全国委员会的怀疑者纳粹掩体的绿意改造将丑陋的过去变成城市的眼球吸引器圣保罗的贫民窟如何帮助庇护南美洲最大的城市仅使用公共交通的跨洲竞赛这对于各收入水平的家庭都适用——这意味着低收入或中等收入的黑人购房者享有与低收入或中等收入的白人购房者相当的房产增值率。排除高收入家庭并没有改变这个故事。在黑人房产价值没有像白人房产价值那样增值的地方,差距也不大。

新的研究揭示了复苏核心的巨大错失机会**,**这是缩小种族财富差距的一个缺失关键。在2012年至2017年间,黑人购房者从复苏中获得的好处与白人相当。只是黑人购房者的数量远远不够。这对快速发展的都市地区和正在进行城市更新的社区都有影响。

“黑人在以白人为主的社区中购买的房产不多,”Immergluck说。“三十%的购房者在以黑人为主的社区中购买。很多黑人购房者在没有任何主导群体的社区中购买。这类社区有很多。以前并没有。”

对于 这篇工作论文,Immergluck和研究人员Allison Powell及Stephanie Earl使用了《住房抵押贷款披露法》数据以及来自联邦住房金融局的新房价指数,以评估普查区级的购房者数据。在15个都市地区,黑人购房者的中位房产增值率通常超过白人购房者,虽然有一些例外。大多数都市地区也看到拉丁裔家庭相对于白人的显著增益,而亚裔家庭的结果则参差不齐。

在Immergluck的研究中,地点很重要。大都市特征被视为黑人人口拥有的房屋表现的一个因素。在增长为常态的城市(例如亚特兰大和洛杉矶),所有种族的购房者的中位数增值率达到了40%。每个人都赚到了钱。但在中位数增值率低于16%的三个大都市地区(辛辛那提、伯明翰和圣路易斯),黑色购房者的增值率落后于白人。

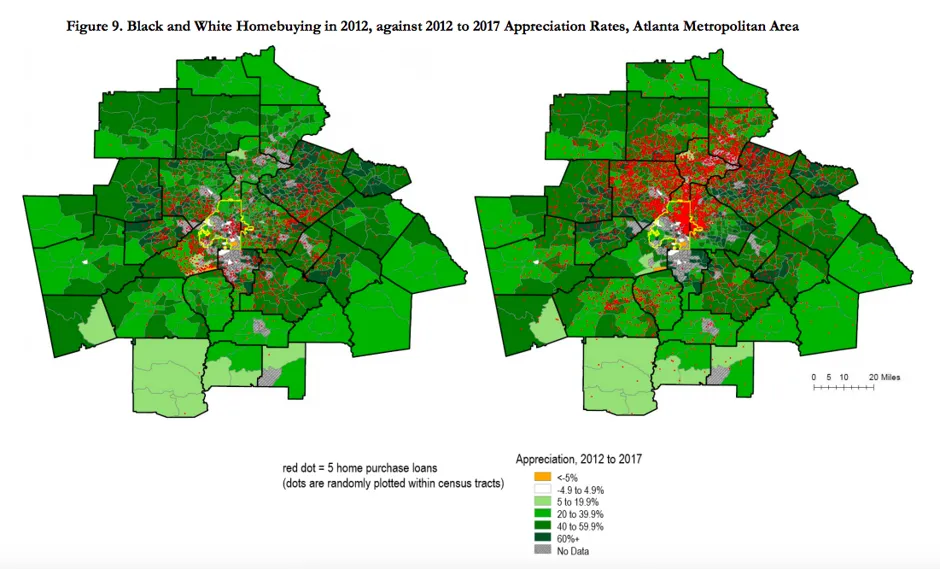

大都市地区的种族构成是黑色家庭购房的一个因素。下面的地图显示了亚特兰大这一拥有大量黑人居民的繁荣大都市地区的购房情况。左侧地图上的红点显示了2012年新的黑色购房者的抵押贷款;右侧地图上的红点显示了新的白人购房者的抵押贷款。两张地图都用绿色标示了房屋价值五年增值率,表明这些2012年的购房最终表现如何。

乔治亚州立大学2012年黑人购房情况如左侧所示,地理上没有特定的模式。(地图确实显示了在复苏过程中,购买房屋的黑人数量是多么少!)右侧的地图显示了亚特兰大居民已经知道的事情,即白人家庭更喜欢在北富尔顿和德卡尔布县购房——这些主要是白人的地区。虽然黑人房主在这些白人聚集区购房不多,但他们也向郊区看齐。

乔治亚州立大学2012年黑人购房情况如左侧所示,地理上没有特定的模式。(地图确实显示了在复苏过程中,购买房屋的黑人数量是多么少!)右侧的地图显示了亚特兰大居民已经知道的事情,即白人家庭更喜欢在北富尔顿和德卡尔布县购房——这些主要是白人的地区。虽然黑人房主在这些白人聚集区购房不多,但他们也向郊区看齐。

“绝大多数黑人购房是在郊区,”Immergluck说。“这是内郊区。这些郊区非常多样化,比城市多样化得多。关内特县是全国最具多样性的县,”他说,指的是东北部的郊区县,黑人和白人购房的比例都很高。

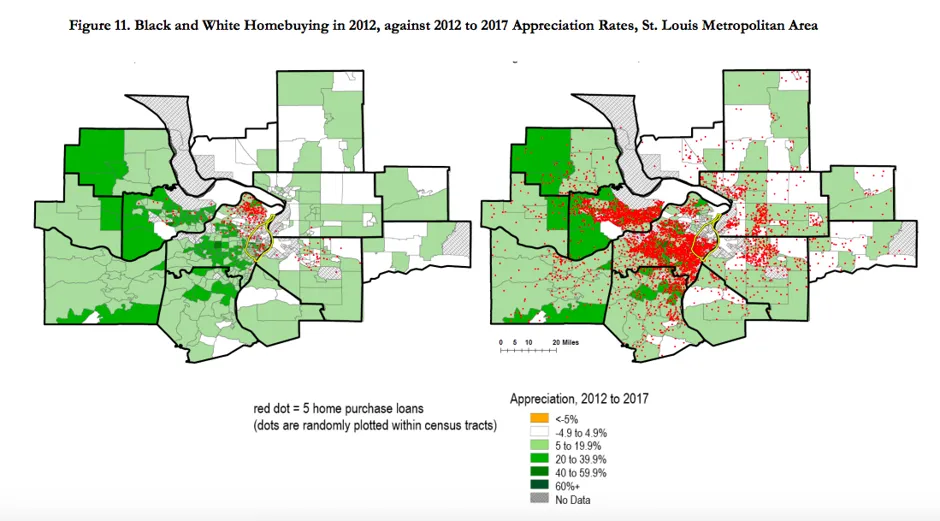

在圣路易斯,一个种族隔离更严重的城市地区,黑人购房者更有可能在少数族裔占多数的地区购房。2017年,38%的黑人购房发生在以黑人为主的社区。空间集中现象在黑人和白人购房者中都存在。这可能仅仅是偏好的结果。然而,尽管圣路易斯的中位房价增值率较低(13.8%),但黑人购房者的增值率低于白人购房者——尽管差距不大。

乔治亚州立大学大约26,000个在2012年购房的黑人家庭在接下来的五年中获得了可观的收益。他们房屋的总增值超过了17亿美元——平均每位购房者增值65,000美元。如果更多的黑人家庭能够利用住房危机底部的低成本和过剩房源,那么今天各种叙述可能会发生变化,从城市更新到种族隔离。(但住房危机的主要故事之一是通过掠夺性贷款对黑人购房者的不成比例的剥削)。

乔治亚州立大学大约26,000个在2012年购房的黑人家庭在接下来的五年中获得了可观的收益。他们房屋的总增值超过了17亿美元——平均每位购房者增值65,000美元。如果更多的黑人家庭能够利用住房危机底部的低成本和过剩房源,那么今天各种叙述可能会发生变化,从城市更新到种族隔离。(但住房危机的主要故事之一是通过掠夺性贷款对黑人购房者的不成比例的剥削)。

在白人、黑人、拉丁裔和亚裔家庭中,黑人在2012年至2017年间购房者的百分比增长最大。在复苏的五年中,黑人家庭的购房贷款数量几乎翻了一番,从2012年的26,091笔增加到2017年的51,551笔——增长了98%。因此,对于希望今天建立住房财富的黑人租户来说,这是个好消息。

总体而言,这一急剧增长归因于到止赎危机结束时,黑人购房能力的低迷。为了缩小种族财富差距,更多的黑人家庭需要加入购房行列。那些购房的家庭表现良好:近75%的黑人购房者在五年内房产价值增长超过20%,几乎一半的房产增长了40%。这与白人家庭的增值率相比,甚至超过了他们。

更多的黑人家庭如何分享住房财富?这仍然是一个值得追求的目标吗?

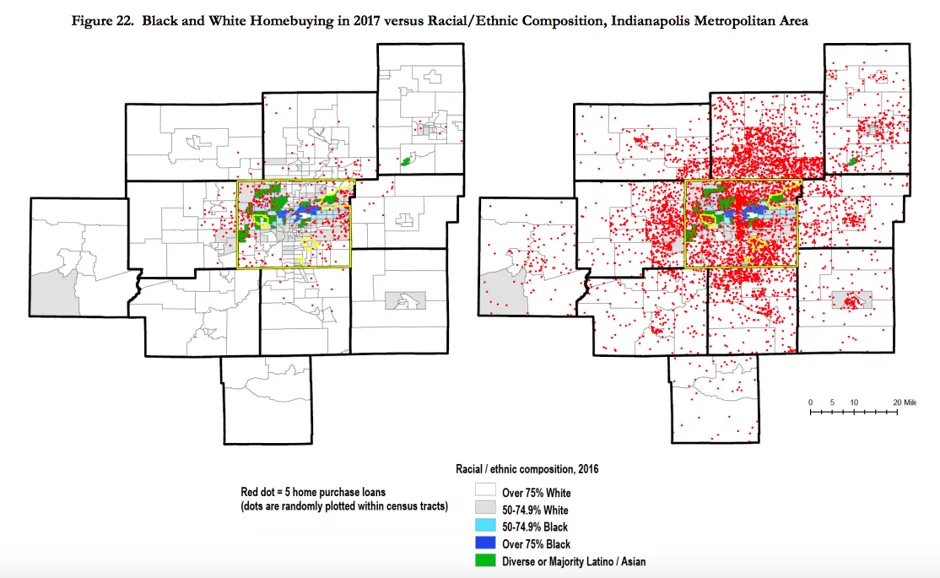

Immergluck的工作论文对此提出了一些观察。首先,他说,“大都市很重要”:黑人购房者在强劲的住房市场中表现最佳,尤其是相对于白人购房者。黑人家庭在较弱的大都市地区落后于白人家庭——尽管,再次强调,差距并不大。如今黑人住房拥有权的故事是多样化社区的故事。2017年印第安纳波利斯的购房地图显示,黑人购房相对分散在不同种族构成的社区中。而白人家庭则主要在白人区域购房。

乔治亚州立大学保护黑人家庭的收益意味着要维护为防止再次发生止赎危机而制定的消费者保护措施——即《多德-弗兰克法案》。强大的消费者金融保护局、对公平住房法标准的积极执行,以及对联邦住房管理局低成本贷款的持续支持,是增强黑人住房拥有权的关键。

乔治亚州立大学保护黑人家庭的收益意味着要维护为防止再次发生止赎危机而制定的消费者保护措施——即《多德-弗兰克法案》。强大的消费者金融保护局、对公平住房法标准的积极执行,以及对联邦住房管理局低成本贷款的持续支持,是增强黑人住房拥有权的关键。

在抵押贷款市场中最小化基于风险的定价对于扩大黑人家庭的房屋拥有权也很重要。联邦政府迫在眉睫的优先事项是对房利美和房地美的私有化,这将使贷款机构在定价时能够更重视风险。Immergluck表示,这将对有色人种买家产生不成比例的影响。确保金融工具的安全性也至关重要。削减监管可能会预示着次级抵押贷款和其他掠夺性产品的回归。

历史上,黑人家庭在与白人相同的社区中获得相同房屋的抵押贷款方面一直面临困难。如今,黑人家庭主要在非多数族裔的地区购房。黑人房屋拥有权是新兴、多元化、靠近市区的美国郊区叙事的一部分。

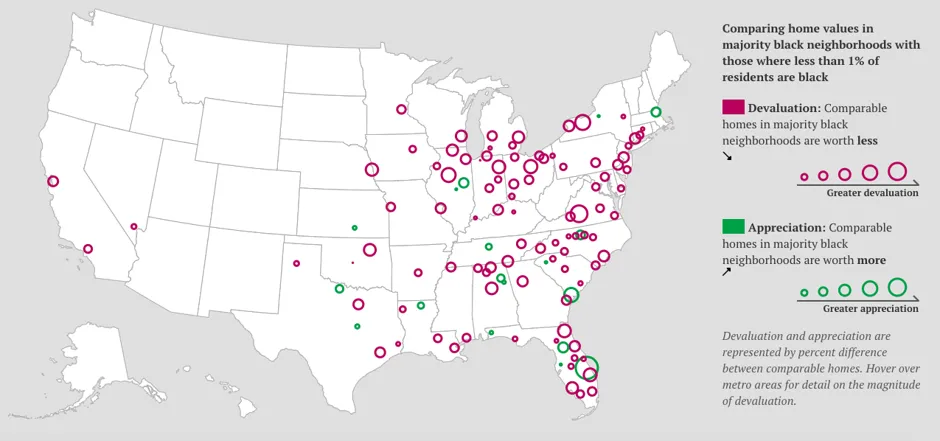

布鲁金斯学会然而,缓解美国的种族财富差距不可避免地意味着要解决多数黑人社区的贬值危机——这是黑人房屋拥有权的障碍。 布鲁金斯学会刚刚发布的一份报告显示,黑人社区的资产价值低于白人社区的可比资产,包括住房。相似质量的房屋在多数黑人社区的价值比几乎没有黑人居民的社区低23%——平均每套房屋差异为48,000美元。

布鲁金斯学会然而,缓解美国的种族财富差距不可避免地意味着要解决多数黑人社区的贬值危机——这是黑人房屋拥有权的障碍。 布鲁金斯学会刚刚发布的一份报告显示,黑人社区的资产价值低于白人社区的可比资产,包括住房。相似质量的房屋在多数黑人社区的价值比几乎没有黑人居民的社区低23%——平均每套房屋差异为48,000美元。

“我的学生问,‘拥有房产难道不会造成不平等吗?’嗯,确实如此,部分原因是它的分配不均,”Immergluck说。

如果拥有房产要在种族财富差距上有所改善,那么立法者需要影响那些保护黑人房主所取得的成果并扩大他们数量的政策。这反过来意味着要制定政策,以提升大多数黑人社区的社会流动性,而仅仅是偏见的看法就能使价值下降。“我们需要重申少数族裔的房产拥有权,”Immergluck说,“作为减少财富不平等的一种方式。”