墨西哥的AMLO为股票市场的巨大反弹奠定基础 - 彭博社

John Authers

另一个墨西哥的AMLO

墨西哥的新总统安德烈斯·曼努埃尔·洛佩斯·奥夫拉多尔将在周六正式就职,但他已经以一种相当高明的方式为他任期内的股市大涨做好了准备。对于股市回报来说,购买价格是最重要的,正如我的彭博新闻同事安德鲁·辛科所指出的,最近这个价格已经下降,打破了在当前总统任期内几乎保持不变的趋势(以比索计)。

辛科建议,至少对于那些依赖技术分析的人来说,墨西哥股票可能已经“破裂”。《华尔街日报》发表了一篇极为负面的分析,称洛佩斯·奥夫拉多尔(被称为“AMLO”)正在吓跑外国投资者,而花旗集团则提供“AMLOVE”股票的篮子,以防他成为一位负责任的总统(这些股票包括银行和一些基础设施集团),还有一长串“AMSCARED”股票,即使他证明是干预主义者也可能存活下来,包括墨西哥一些最大的名字,如沃尔玛墨西哥、塞门斯、Femsa和卡洛斯·斯利姆的美国移动公司。由于已经疲软的银行业在周一遭遇了8.5%的抛售,AMLOVE股票表现糟糕。从美元的角度看,这使得墨西哥的基准股票指数跌至九年来的低点。

辛科建议,至少对于那些依赖技术分析的人来说,墨西哥股票可能已经“破裂”。《华尔街日报》发表了一篇极为负面的分析,称洛佩斯·奥夫拉多尔(被称为“AMLO”)正在吓跑外国投资者,而花旗集团则提供“AMLOVE”股票的篮子,以防他成为一位负责任的总统(这些股票包括银行和一些基础设施集团),还有一长串“AMSCARED”股票,即使他证明是干预主义者也可能存活下来,包括墨西哥一些最大的名字,如沃尔玛墨西哥、塞门斯、Femsa和卡洛斯·斯利姆的美国移动公司。由于已经疲软的银行业在周一遭遇了8.5%的抛售,AMLOVE股票表现糟糕。从美元的角度看,这使得墨西哥的基准股票指数跌至九年来的低点。

所有这一切发生时,甚至没有提到墨西哥的北方邻国,这个仍然是地球上最强大的国家,在周末对试图进入美国的移民开了催泪瓦斯。

所有这一切发生时,甚至没有提到墨西哥的北方邻国,这个仍然是地球上最强大的国家,在周末对试图进入美国的移民开了催泪瓦斯。

当然,这很大程度上取决于新总统是否会变得令人喜爱或令人恐惧,但这次下跌确实看起来像是一种宣泄或厌恶。股票的定价是基于新总统将是一个可鄙且不负责任的暴君。墨西哥的宪法和制度可能仍然能抵御这一点,尽管如果市场继续崩溃,AMLO通过团结人民对国际资本市场的愤怒来回应的风险将会增加。

我看到的第一条关于AMLO的适度 看涨的消息是在周一来自太平洋投资管理公司,或称Pimco。我建议你读一读。主要观点是AMLO继承了一个强劲的财政状况,并且他不需要做太多事情来向投资者展示他们变得过于谨慎:

我们怀疑市场将AMLO归类为一个挥霍的左翼民粹主义者的倾向将为一个仍然保持相对稳固财务基础的主权国家提供有趣的投资机会。

在12月15日提交一个连贯的2019年预算计划,目标是继续保持初级盈余,将验证我们对市场过度推测AMLO在社会和基础设施项目上的竞选承诺对墨西哥信用worthiness风险的看法。

现在对投资者来说,估值更具吸引力:主权外部信用已经定价为降级两个等级至BBB−,接近投资级别的边缘。根据我们的分析,国内实际一年期利率为4.8%,处于13年高点,并且在主要新兴市场中是第二高的。从可比的角度来看,墨西哥比索是所有资产中最便宜的,低于其长期平均水平两个标准差,根据我们的估计。

脱欧:新的希望

英镑正在稳定,因为英国首相特蕾莎·梅避免了不信任投票的风险,并与欧盟其他成员国达成了一项协议。现在,有了新的希望:梅将在议会对该协议的第一次投票中失利,但随后在达成一些小的妥协后返回并在第二次尝试中获胜。2008年美国的“问题资产救助计划”银行救助的先例被引用。国会否决了该计划,道琼斯工业平均指数在几分钟内下跌了777点,四天后,TARP在第二次投票中通过。

以下是德意志银行伦敦的货币策略师乔治·萨拉维洛斯对此问题的看法:

议会提出的任何修正案都必须足够现实,以便EU27能够同意。如果议会第一次未能批准该协议,或通过对政治声明的修正案附加条件来批准,可能在12月13日/14日的欧盟理事会上对当前文本进行修改。我们上周一曾争辩过上周一,基于一种更温和的脱欧形式对政治声明进行修改是可能的。联合声明已经承认,英国的临时海关安排(TCA)可以作为未来经济伙伴关系的基础。

总之,保守派脱欧派甚至未能对梅首相提出不信任投票,确认工党将寻求通过当前脱欧协议的修订版本,以及特蕾莎·梅在初始协议失败时“听从议会的指示”的开放态度,现在为“软脱欧”开辟了更清晰的道路。因此,我们对英镑持乐观态度(我们喜欢卖出EUR/GBP),并相应地修订我们的脱欧概率。

德意志银行现在将当前交易或修改后的“温和”脱欧在议会通过的几率从50%提高到65%。BNY Mellon在伦敦的首席货币策略师西蒙·德里克同意这一结果正越来越被市场定价,但指出了推理中的一个重要缺陷。如果投资者预期这一结果,那么在第一次投票失败后,他们不会推动英镑下跌,也不会为第二次投票的成功提供动力。正如他所说:

…现在最有可能被定价进英镑的是议会对谈判达成的协议进行成功第二次投票以及在3月29日有序退出的想法(正如《金融时报》所建议的)。虽然这确实有可能发生,但有趣的是,支持这一观点的一个论据是,“对第一次投票失败的重大金融市场反应”将帮助集中那些投票反对的议员的思维,鼓励他们在第二次投票时改变支持。然而,如果第二次投票的想法已经部分被定价,那么关于这一“重大金融市场反应”将来自何处仍然有待讨论。还值得考虑的是,鉴于欧盟委员会主席让-克劳德·容克在谈判达成协议公告后的评论,议会投票的内容是否会有任何实质性的不同。

好奇。

确实好奇。这是投资者乔治·索罗斯(他对英镑交易颇有研究)所称的“反身性。”有时,市场的波动可以影响现实,而不是反过来。如果市场假设常识会占上风,他们就增加了议员们相信自己可以逃避不负责任行为的风险。(在墨西哥也发生了类似的情况,如果市场在AMLO尚未上任前就将其视为一个危险的领袖,他们就有可能激怒他表现得像一个危险的领袖。)

对梅的协议进行成功第二次投票的赌注还有另一个缺陷,那就是它依赖于欧盟其他国家至少提供一些帮助。乌尔里希·劳赫特曼,德国商业银行的货币策略师,驻扎在德国。他对此的看法与来自伦敦的观点明显不同:

*我有一种印象,英国政治家以及英国的公共辩论都忽视了一个点:欧洲大陆的公众舆论。我认为很少有人对这个叛逆的岛屿表示理解。“如果他们想离开,他们很快就会发现这会导致什么”大致是我认为这里的普遍态度。欧洲政治家很难向他们的选民推销更为和解的做法。尽管在日常事务上大陆可能存在分歧,但在对待异议者的问题上仍然保持团结。在这方面(也许仅仅在这方面),脱欧对欧洲来说是一个幸运的机会。*英国人应该感到高兴,因为各国首脑通过了这项脱欧协议。然而,这对脱欧给英镑带来的风险并没有太大意义。决定性的问题仍然是英国议会的投票,议会不仅对这项协议是否是最佳协议存在分歧(并且仍然幻想重新谈判的可能性)。还有一些极端分子希望采取无协议解决方案。因此,英镑汇率在亚洲市场上对周末的结果没有显著反应。只有关于议会决定的消息才应该有能力影响英镑。

我的印象是他是对的。推动软脱欧似乎是最可能的结果之一,这将使英国彻底不满,并在其后留下一个稍微强劲的英镑。但是,已经在这个结果上下注的英国人可能正在重蹈英国在这个过程中已经犯下的错误,假设欧洲会乐意让英国人既享受蛋糕又吃掉它。

作者笔记:

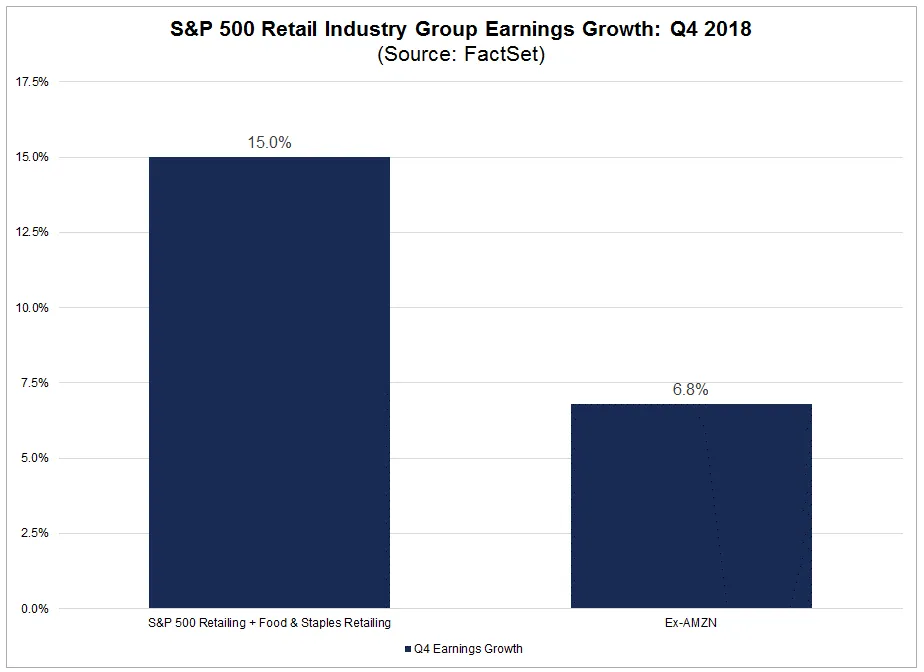

惊人的亚马逊。我们都知道亚马逊正在快速增长,并在此过程中取代其他传统零售商。但现在的预期水平如此之高,以至于亚马逊将很难超越它们——而零售行业的其他部分可能有不错的机会带来积极的惊喜。根据FactSet,预计亚马逊将在本季度占美国零售行业整体增长的超过一半。

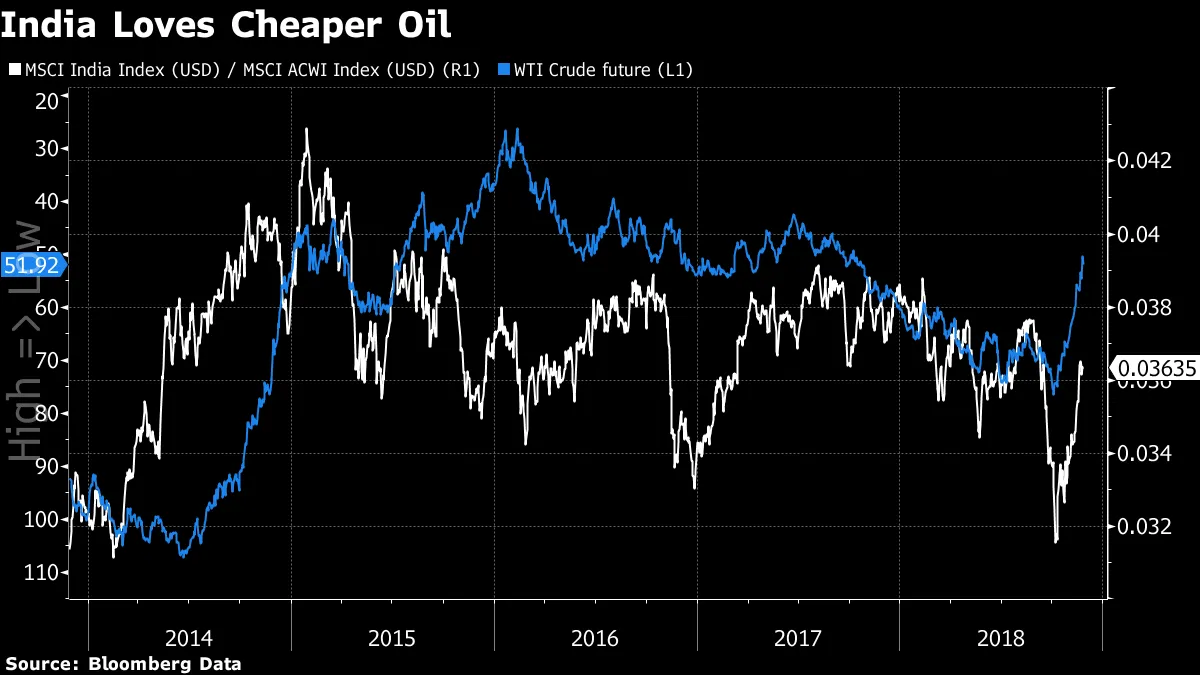

**印度的逆风:**油价下跌让全球许多地方感到恐慌,但也有受益者。其中最明显的是印度,这个拥有有时令人不快的民粹主义领导人的大国,已经在地缘政治和投资雷达上消失了一段时间。作为一个完全依赖进口满足能源需求的石油密集型经济体,油价下跌对印度股票和一般风险较高的印度金融资产来说是一个明确的好处。这是印度股票在过去五年与世界的表现相比,以及与油价(反向显示)相比的情况。

**印度的逆风:**油价下跌让全球许多地方感到恐慌,但也有受益者。其中最明显的是印度,这个拥有有时令人不快的民粹主义领导人的大国,已经在地缘政治和投资雷达上消失了一段时间。作为一个完全依赖进口满足能源需求的石油密集型经济体,油价下跌对印度股票和一般风险较高的印度金融资产来说是一个明确的好处。这是印度股票在过去五年与世界的表现相比,以及与油价(反向显示)相比的情况。

在“脆弱五国”中,印度是唯一一个在2013年缩减刺激政策风波中遭受重大经常账户赤字的主要新兴市场,其股市已经完全恢复,并且几乎与全球股市保持同步:

在“脆弱五国”中,印度是唯一一个在2013年缩减刺激政策风波中遭受重大经常账户赤字的主要新兴市场,其股市已经完全恢复,并且几乎与全球股市保持同步:

印度能够避免成为头条新闻,避免过多国际关注,这可能对其有利。所以提到这一点也许不太公平。但我想提醒你注意这一点。

印度能够避免成为头条新闻,避免过多国际关注,这可能对其有利。所以提到这一点也许不太公平。但我想提醒你注意这一点。

**不要指望鲍威尔的救助:**对于我认为美联储可能会让期待救助的投资者失望的观点,已经有相当大的抵制。接下来的一周几乎每天都有美联储官员的讲话,我们应该很快就能了解到更多,但这就是我今天早上与丽莎·阿布拉莫维茨和皮姆·福克斯在彭博电台讨论这个问题的方式。美联储可能很容易放缓加息的步伐,但股市的下跌本身不会改变中央银行的方向。

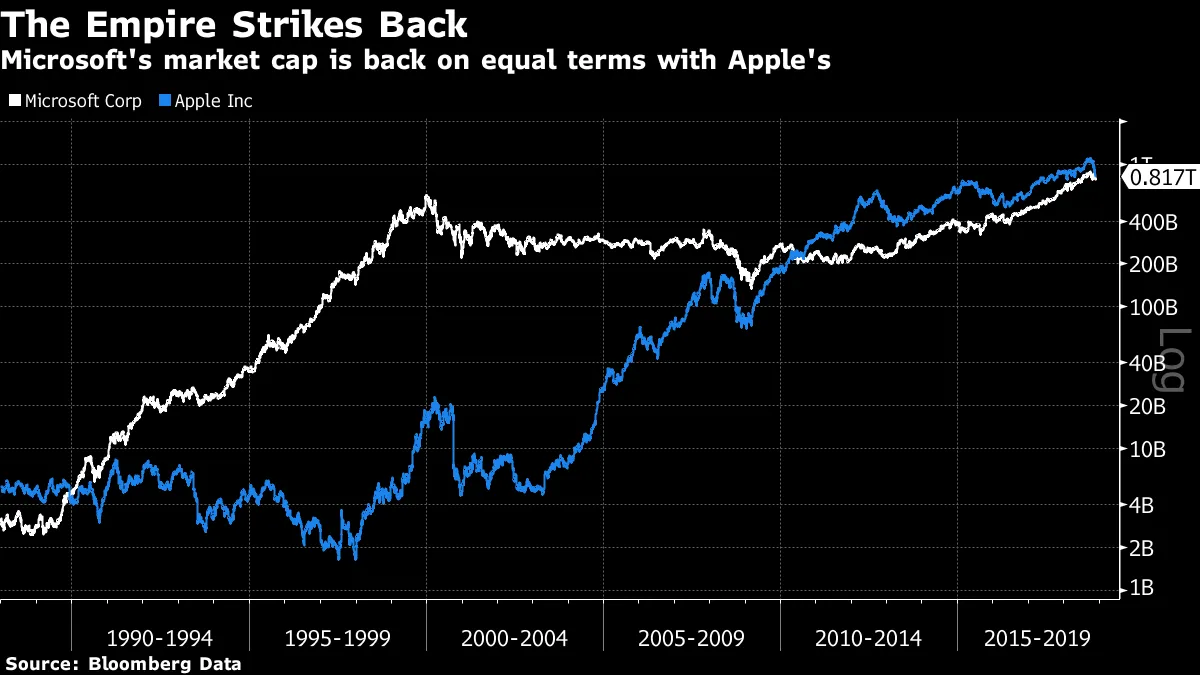

帝国反击战**:**这似乎几乎不可能,但苹果与微软之间的竞争再次升温。定义现代计算机的两家公司之间的斗争在1990年代似乎已经明确地倾向于微软,而在过去几年则倾向于苹果,但最近苹果股价的暴跌使得它们在市场价值上再次平起平坐。在周一的盘中交易中,微软在大约一个小时内重新成为全球最大的公司:

对于那些不记得那么久远的人来说,现在距离这部关于比尔·盖茨战胜史蒂夫·乔布斯的伟大电视电影已经快20年了:

对于那些不记得那么久远的人来说,现在距离这部关于比尔·盖茨战胜史蒂夫·乔布斯的伟大电视电影已经快20年了:

当时,盖茨的胜利看起来是完全和压倒性的。乔布斯已经去世,而盖茨则基本上离开了微软,但续集仍然可能会成为精彩的观看体验。想想看,2010年上映的关于Facebook的传记电影“社交网络,”的续集也应该会很精彩。这两部电影都围绕着一位企业家建立强大公司的故事,基于据称从商业伙伴那里窃取的想法。盖茨后来得到了应有的报应,而同样的命运现在也降临到Facebook首席执行官马克·扎克伯格身上。现在的盖茨似乎笑到了最后。扎克伯格会吗?喜欢彭博社的《回归点》吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。

当时,盖茨的胜利看起来是完全和压倒性的。乔布斯已经去世,而盖茨则基本上离开了微软,但续集仍然可能会成为精彩的观看体验。想想看,2010年上映的关于Facebook的传记电影“社交网络,”的续集也应该会很精彩。这两部电影都围绕着一位企业家建立强大公司的故事,基于据称从商业伙伴那里窃取的想法。盖茨后来得到了应有的报应,而同样的命运现在也降临到Facebook首席执行官马克·扎克伯格身上。现在的盖茨似乎笑到了最后。扎克伯格会吗?喜欢彭博社的《回归点》吗?订阅以获得无限访问全球120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。