股票暴跌:美联储这次不会救市 - 彭博社

John Authers

鲍威尔的“保护性措施”还是收紧直到崩溃?还是两者都不是?

不禁让人联想到典型的美国家庭试图在感恩节假期中共同生存并在一个屋檐下,联邦储备和股市之间的关系紧张。双方都喜欢相信自己掌控一切。随着感恩节的临近,越来越多的人感到美联储可能会顺应股市的愿望,并暗示可能会停止加息。

人们普遍认为,美联储总是 “收紧直到出现问题,”并且必须被劝阻 不要加息过快、过多,以保护股市。因此,很多努力都投入到计算“鲍威尔保护性措施”的行使价格,或者用更简单的术语来说,股市必须下跌到什么程度,才能让美联储主席杰罗姆·鲍威尔和他的政策制定者感到对更广泛经济的潜在损害风险如此之大,以至于 他们必须降息。较低的利率往往会提高购买股票的合理估值。

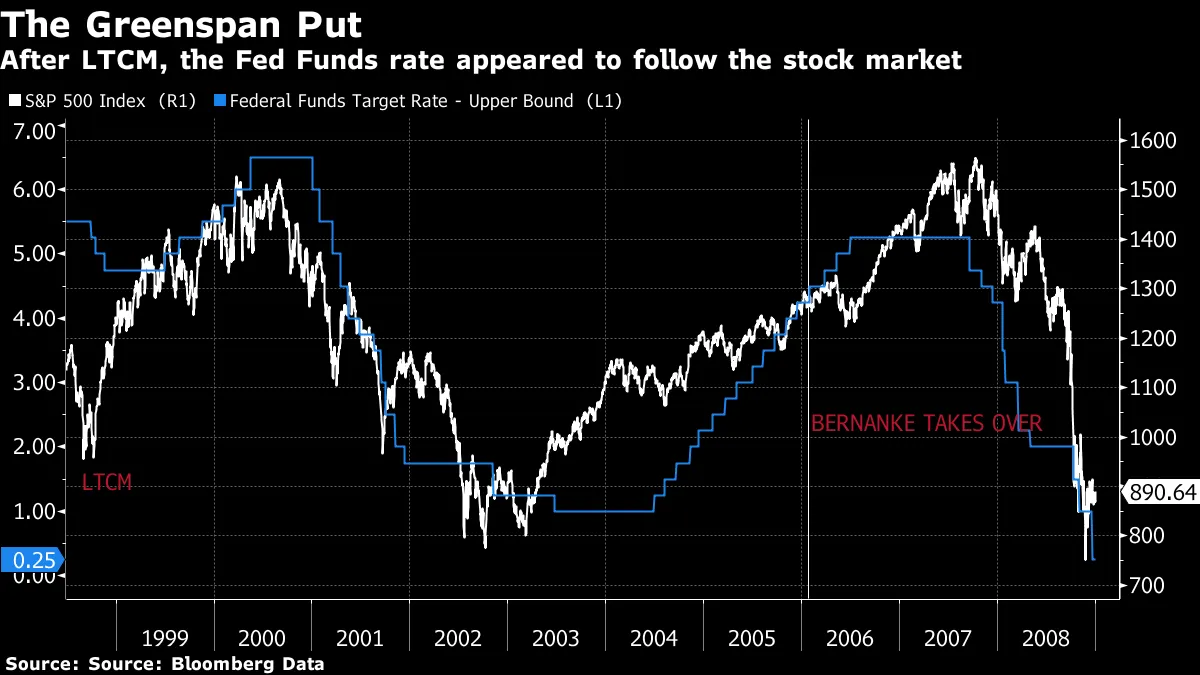

我认为这种思维方式有很多缺陷。首先,暗示中央银行会以保护投资者免受极端损失的方式设定货币政策的美联储“保护性措施”这一概念可以追溯到艾伦·格林斯潘领导中央银行的时期。当时这被视为一种侮辱。美联储的任务中没有关于股市的内容,除了作为其主要任务——稳定通货膨胀和充分就业的因素之一,它不应关心股票估值。然而,自1998年起,美联储似乎开始根据标准普尔500指数的水平单独调整联邦基金利率的目标。这种图表的版本在上个十年的交易室中广泛流传,当时“格林斯潘保护性措施”进入了行话:

m这可能是巧合,或者股票下跌是因为经济在走弱,但看起来美联储确实是因为股市下跌而降息,并且只有在股市复苏安全开始后才恢复加息。这项政策始于1998年对长期资本管理公司(LTCM)对冲基金的救助。信贷市场冻结,美联储选择降息,包括在计划的货币政策会议之间进行一次降息,在经济周期的一个点上,本来应该是加息的。那些降息释放了互联网泡沫的最后疯狂阶段。一旦泡沫破裂,格林斯潘选择在担心股票下跌会导致严重衰退的情况下积极降息。9·11恐怖袭击加剧了这一过程。

m这可能是巧合,或者股票下跌是因为经济在走弱,但看起来美联储确实是因为股市下跌而降息,并且只有在股市复苏安全开始后才恢复加息。这项政策始于1998年对长期资本管理公司(LTCM)对冲基金的救助。信贷市场冻结,美联储选择降息,包括在计划的货币政策会议之间进行一次降息,在经济周期的一个点上,本来应该是加息的。那些降息释放了互联网泡沫的最后疯狂阶段。一旦泡沫破裂,格林斯潘选择在担心股票下跌会导致严重衰退的情况下积极降息。9·11恐怖袭击加剧了这一过程。

当美联储再次开始加息时,它以完全可预测的方式进行,每年加息八次,每次加息四分之一个百分点。这种可预测性对市场的影响微乎其微。长期债券收益率保持相对较低,股市反弹。但一旦1998年金融危机爆发,美联储在本·伯南克的领导下积极降息。

由于这一时期涉及两个历史性的资产泡沫,并且它们的破裂带来了严重后果,“美联储保护”有着负面的声誉。美联储对此非常清楚,我认为投资者假设美联储会想要再次承保股市保护是不明智的。相反,政策制定者更可能将其视为一个必须不再重复的明显错误。

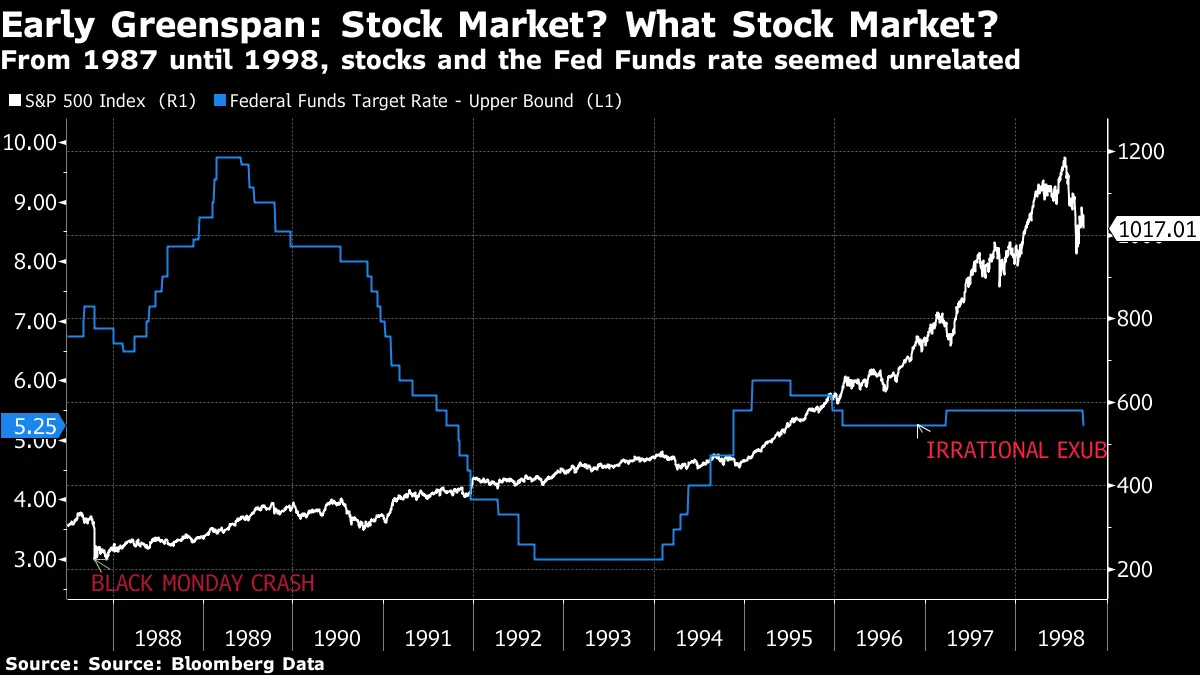

“格林斯潘保护”对美联储来说也是一种新现象。以下是格林斯潘任期内S&P 500指数和联邦基金利率的情况,直到LTCM事件发生:

LTCM事件前后的图表没有任何共同之处。在他担任主席的早期,格林斯潘被视为其伟大的抗通胀前任保罗·沃尔克的直接延续。1994年,美联储的激进紧缩导致债券市场进入熊市,并帮助引发了墨西哥贬值危机,但也确保了在美国,股票市场和经济在接下来的十年中将蓬勃发展。在1996年底,格林斯潘著名地对股票市场“非理性繁荣”的风险进行了抨击,并随之加息以防止可能的资产泡沫。

LTCM事件前后的图表没有任何共同之处。在他担任主席的早期,格林斯潘被视为其伟大的抗通胀前任保罗·沃尔克的直接延续。1994年,美联储的激进紧缩导致债券市场进入熊市,并帮助引发了墨西哥贬值危机,但也确保了在美国,股票市场和经济在接下来的十年中将蓬勃发展。在1996年底,格林斯潘著名地对股票市场“非理性繁荣”的风险进行了抨击,并随之加息以防止可能的资产泡沫。

历史的判决,至少在这一点上,是认为这种版本的格林斯潘比格林斯潘2.0更可取,这种思维可能会影响当前美联储的选择。今天的中央银行家希望像格林斯潘1.0,而不是格林斯潘2.0。

现在我们来谈谈另一种美联储的支持形式,“伯南克保护”,以及另一张流行的图表:

在雷曼兄弟倒闭后,投资者确信又一种保护措施正在运作,即使利率已经降至零。这一次,它通过美联储的资产负债表发挥作用。如果市场下跌,美联储将通过购买债券直接向金融系统注入现金,从而扩大其资产负债表资产,这一政策被称为量化宽松。如果美联储停止购买,而市场出现疲软,那么它将恢复购买。这被称为“量化宽松时代”。

在雷曼兄弟倒闭后,投资者确信又一种保护措施正在运作,即使利率已经降至零。这一次,它通过美联储的资产负债表发挥作用。如果市场下跌,美联储将通过购买债券直接向金融系统注入现金,从而扩大其资产负债表资产,这一政策被称为量化宽松。如果美联储停止购买,而市场出现疲软,那么它将恢复购买。这被称为“量化宽松时代”。

再次,依靠美联储现在利用其资产负债表来支持市场是不明智的。两位连续的美联储主席在离任前都决心处理不断扩大的资产负债表。伯南克希望在他辞职前开始缩减债券购买,而他确实成功做到这一点。同样,珍妮特·耶伦希望在她离任前开始减少资产负债表的过程——量化紧缩——并成功说服市场她会坚持下去。

此时,鲍威尔领导的美联储似乎也不喜欢庞大的资产负债表。关于结束当前量化紧缩计划的讨论明显缺席。除非发生重大事件,否则对其资产负债表的持续挤压将继续在自动驾驶模式下进行,这将对债券收益率施加上行压力,预计在可预见的未来将持续。

是的,市场事件可能会产生经济后果并促使美联储采取行动。当2016年中国经济问题引发全球增长恐慌时,耶伦推迟了加息,直到那年12月,而不是如预期那样多次加息。但同样,我们需要谨慎对待这段历史的教训。

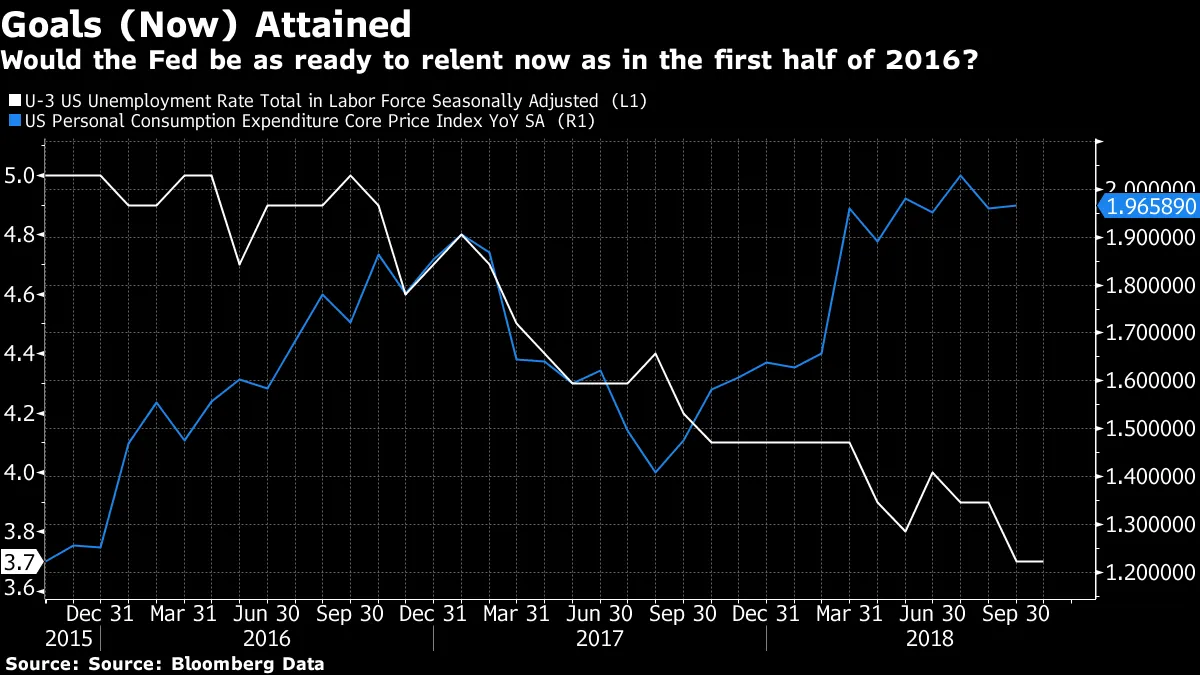

让我们通过追踪失业率来看看美联储的双重任务。

目前的通货膨胀率达到了美联储2%的目标。在2016年上半年,通货膨胀率显著低于目标。失业率是自1960年代以来的最低水平。在2016年初,失业率为5%,更有理由认为尚未实现充分就业。简而言之,不加息的理由与三年前相比显著减弱。

目前的通货膨胀率达到了美联储2%的目标。在2016年上半年,通货膨胀率显著低于目标。失业率是自1960年代以来的最低水平。在2016年初,失业率为5%,更有理由认为尚未实现充分就业。简而言之,不加息的理由与三年前相比显著减弱。

尽管如此,中国出现重大经济危机的可能性是显而易见的,这可能迫使美联储改变方向。这也解释了为什么本周的二十国集团峰会,以及特朗普总统与习近平主席的会晤,将受到密切关注。任何迹象表明两国同意缓和贸易战言辞,都将使每个人的生活变得更轻松,尤其是美联储。

多年来,美联储对货币政策的标准隐喻一直是 酒会的酒碗。在1955年,美联储主席威廉·麦克切斯尼·马丁表示,美联储 就像是一个监护人,在派对真正热起来的时候下令撤走酒碗。在派对刚开始时就破坏乐趣是一回事;无情地收紧政策直到某些东西崩溃则是另一回事。在过去的两个周期中,美联储犯了不同的错误,允许资产泡沫过度膨胀。上一次可能被指责收紧过多并导致崩溃是在1990年,结果是轻微的经济衰退。在那之前是保罗·沃尔克的时代,他因通过激进加息打破通货膨胀而受到赞誉,尽管他在此过程中迫使经济衰退。

鲍威尔和他的同事们知道,他们很容易收紧过多或过少。他们可能会尽量避免这两种情况。但他们更担心的是未能足够加息的风险,而不是加息过多的风险。

请记住这一切,因为下周我们将听到很多来自美联储的信息。周二,副主席理查德·克拉里达将发表演讲,而鲍威尔将在周三向纽约经济俱乐部讲话,随后在周四发布上次美联储政策会议的会议纪要,周五纽约联储主席约翰·威廉姆斯将向30国集团发表演讲。鲍威尔将在12月的第一周接受国会的质询。到那时,关于他们在今年最后一次政策会议上的意图的所有疑虑应该都将消除,政策制定者将在几乎肯定会在12月19日宣布2018年最后一次加息之前保持沉默,以便赶上圣诞节(但赶不上今年早些时候的光明节)。他们非常准备通过取消饮料来破坏圣诞派对。

脱欧:情节更加复杂。

英国首相特蕾莎·梅挫败了针对她的政变企图。她与欧盟同行达成的协议并没有导致叛乱者预期的立即不信任投票。但无论她做什么,都不够。正如这张英镑的图表所示,就国际投资者而言,英国现在几乎与两年前的情况完全相同。关于英国脱欧的详细计划的发布、两位内阁部长的辞职、迫使梅下台的阴谋失败以及欧盟关于与英国未来关系的政治声明,使得英镑几乎保持在原来的位置。

许多人将英镑描述为“无法投资”。这很公平。在这一年,英国没有自己的感恩节假期真是一个可悲的事情。这本是国家数算其福祉的一个绝佳时机。

许多人将英镑描述为“无法投资”。这很公平。在这一年,英国没有自己的感恩节假期真是一个可悲的事情。这本是国家数算其福祉的一个绝佳时机。

接下来会怎样?随着新一周的开始,威斯敏斯特(而不是布鲁塞尔或其他任何欧洲首都)仍然是所有脱欧阴谋的中心。可选方案的范围依然令人畏惧。资本经济学公司提供了一系列几乎涵盖了所有选项。这是以下列表的基础,我还添加了一些:

- 议会下个月投票批准与欧盟的协议,正如梅本月提出的那样。英国按计划在三月离开欧盟。大家都过上了幸福的生活。

- 议会否决该协议,这似乎更为可能,因为没有一个反对党喜欢它,而他们占据多数。梅回到布鲁塞尔,获得一些重要的让步(极不可能)或一些足以安抚她自己党内脱欧派的表面让步(稍微不太可能)。议会在第二次尝试中投票支持该协议,可能是在圣诞假期后。在一些边缘政策的博弈后,大家都过上了幸福的生活。

- 议会两次否决该协议。此时,梅被罢免。她曾表示在她担任首相期间不会进行第二次公投。议会投票将此事提交给国家,进行“人民投票”——或第二次公投——其中包括留在欧盟和取消脱欧的选项。英国公众最终决定留在欧盟(这并不是必然的,但之前不准确的民调现在显示“留”的支持率领先)。英国漫长的国家噩梦结束了。相当大一部分人口在投票两次离开欧盟后感到无法原谅的被欺骗。请注意,在三月的退出日期之前几乎不可能组织这次公投,并且这依赖于梅在她辞职之前召集公投,因此欧盟必须同意让英国推迟离开日期。他们可能会这样做,但并不是必然。

- 议会两次否决该协议,欧盟拒绝给梅时间举行公投(或议会拒绝通过立法以便进行公投)。梅现在在两个月内谈判一个全新的协议,可能基于挪威或加拿大与欧盟的关系。这是可能的,但不太可能,因为这肯定需要各方比迄今为止表现出的更大的灵活性。爱尔兰边界问题仍然是一个障碍。挪威和加拿大都没有与英国接壤的陆地边界可以作为先例。这个变体是梅下台,她在几天内被另一位保守党成员取代,这种方式让“纸牌屋”和“权力的游戏”相形见绌。然后新领导人进来,在短短一个多月的时间内谈判一个全新的协议。有些人似乎认为这是可能的;我不这样认为。

- 议会两次否决该协议,梅接受不可避免的结果。英国在没有达成协议的情况下离开欧盟,一阵短暂的活动避免了一些灾难场景——例如,解决希思罗机场和多佛港继续运营的问题。正如资本经济学指出的那样,问题在于如果议员们在任何事情上达成一致,那就是“无协议”退出将是个坏主意。

- 议会两次否决该协议,混乱统治,欧盟和英国失去了对彼此的所有残余尊重,英国在没有未来实际协议的情况下退出欧盟。(是的,这个选项显然是最糟糕的,但听起来也是最可信的之一。)

- 在议会两次被击败后,梅召集大选。脱欧问题提交给国家,新的工党政府同意一个稍微温和的脱欧版本(假设欧盟给予了额外的时间)。这假设工党获胜(可能,但绝不是必然),并且那些在选举中最有可能失去的保守党和北爱尔兰联合主义者的议员同意举行选举。

- 梅走向国家。结果和上一次一样不明确。主要政党都没有明确的脱欧政策,也没有多数,因此没有人有权与欧盟谈判任何事情。英国沉没在波涛之下,令我们的大陆邻居松了一口气。

还有一个选项子集,其中保守党在第一次投票后暂停进行一些血腥的清洗,因为他们解雇梅并选举一位继任者,而这位继任者将不得不饮用历史上最有毒的政治圣杯之一。这无疑会让一些保守党议员感觉好一些,甚至可能对梅来说也是一种解脱,但尚不清楚这是否会帮助国家解决脱欧的混乱。

在我看来,这些情景都不太可能。所有这些都有令人信服的反对理由。然而,类似其中一个的事情将会发生。最可能的结果可能是梅打破所有的可能性,第一次尝试就通过她的协议。除此之外,另一个公投的机会正在显著上升。当前,梅刚刚达成的协议,或者决定不离开,几乎是最可能的选项。但“无协议”的可能性也在上升,最热衷的脱欧支持者似乎实际上更倾向于这一点。这是这里的零假设。除非英国的政治家能够积极达成一致,否则国家将在三月离开,无论是否达成协议。这是一个非常现实的可能性。

没有任何选项能让国家拥有一个满意和团结的民众,或与欧盟建立新的、更强的关系。就市场而言,梅的协议可能是最好的,因为它让英国与欧盟保持可行的贸易关系,避免了“无协议”灾难的风险,并限制了不确定性。这意味着英国人在自己的经济上拥有的主权减少了,而他们投票是为了拥有更多;但对于国际投资者来说,目睹了英国选举政治家在过去两年中制造的可怕混乱,这可能反而是一个优势。喜欢彭博社的《回报点》吗? 订阅以获得无限访问 120个国家的可信、基于数据的新闻报道,并获得来自独家每日通讯《彭博开放》和《彭博收盘》的专家分析。