工作、债券与彩票票的愚蠢 - 彭博社

John Authers

要在每个早晨将约翰·奥瑟斯的通讯发送到您的收件箱,请在这里注册。

我们还没有赚到它,宝贝

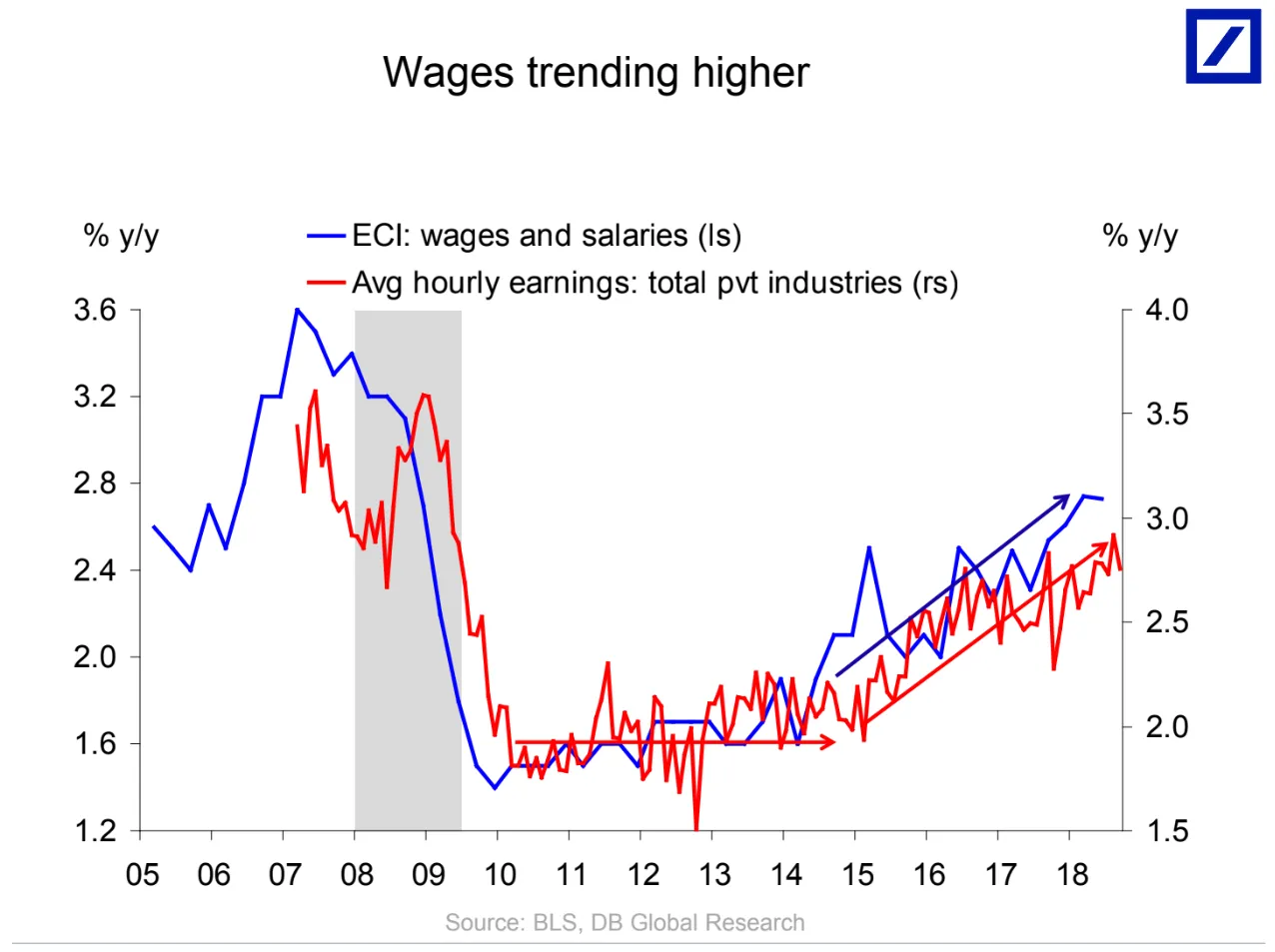

星期五是美国的就业日。像往常一样,非农就业报告将引发兴奋,因为这将是重要数据发布的最后机会之一,这可能会劝阻联邦储备在12月第四次加息。但是,唉,这不太可能。正如过去一年 – 甚至更长时间 – 所证明的,就业数据 本身 并不是那么重要。劳动力市场强劲,雇主填补职位空缺变得越来越困难。问题是这是否最终会转化为通货膨胀压力,正如 菲利普斯曲线关系 所暗示的那样。这意味着平均时薪将受到最多关注。自金融危机以来,这一指标的年增长率没有超过3%。但是,正如德意志银行首席美国经济学家托尔斯滕·斯洛克的这张便捷图表所表明的,趋势正朝着这个方向发展:

就业成本指数已经超过3%,而彭博新闻社调查的经济学家预计政府将表示,10月份的平均时薪增长较去年同期达到了3.1%。这对消费者来说是个好消息。正如图表所示,这一趋势仅在奥巴马政府末期开始,但现在显示出一些力量,因此对特朗普总统来说应该是个好消息。这通常对债券投资者或希望美联储停止加息的人(如特朗普)来说并不是好消息。

就业成本指数已经超过3%,而彭博新闻社调查的经济学家预计政府将表示,10月份的平均时薪增长较去年同期达到了3.1%。这对消费者来说是个好消息。正如图表所示,这一趋势仅在奥巴马政府末期开始,但现在显示出一些力量,因此对特朗普总统来说应该是个好消息。这通常对债券投资者或希望美联储停止加息的人(如特朗普)来说并不是好消息。

任何以3开头的数字都可能在市场上引发负面反应。相反,任何以2开头的数字可能会带来一些缓解。我们很快就会知道。

与盈亏平衡、相关性和彭博终端的乐趣

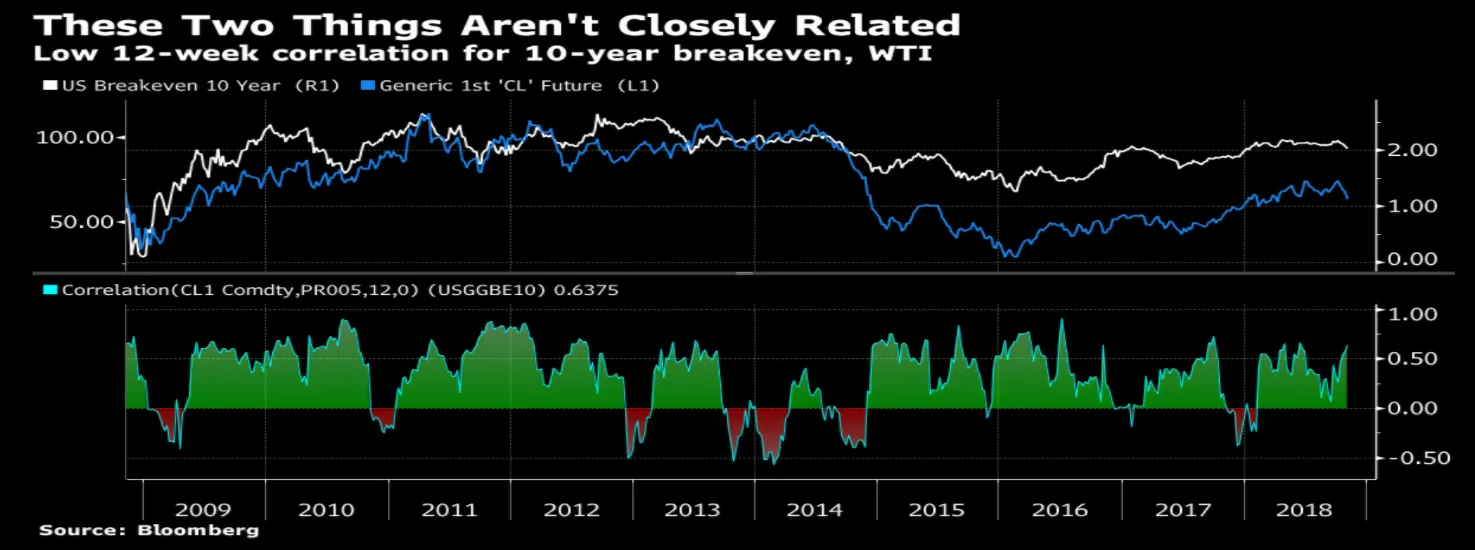

除了工资,通胀的另一个关键组成部分是对通胀的预期。理论上,人们越是预期通胀加速,发生的可能性就越大。这就是为什么美联储始终担心确保通胀预期保持“良好锚定”。通过常规固定利率债券和与通胀挂钩的证券之间的收益率差异,债券市场提供了交易者认为通胀走向的明确计算。预期通胀是为了使两种债券的回报在长期内达到盈亏平衡所需的任何水平。这很有趣,因为通胀盈亏平衡率正在急剧下降。10年期盈亏平衡率是自1月以来的最低水平,几乎降到了2%的水平,这非常重要,因为这是美联储的通胀目标。如此明确的走势意味着债券交易者并不担心通胀,因此美联储不应该为了遏制通胀而提高利率。我的同事雅各布·博恩,彭博新闻的国债通胀保护证券(TIPS)市场专家,上周发出了这个警告:

然而,有一点警告是必要的。通胀盈亏平衡率往往受油价驱动。西德克萨斯中质原油在过去一个月内急剧下跌——通胀盈亏平衡率也是如此。

然而,有一点警告是必要的。通胀盈亏平衡率往往受油价驱动。西德克萨斯中质原油在过去一个月内急剧下跌——通胀盈亏平衡率也是如此。

但这有意义吗?石油是衡量通货膨胀的价格指数的重要组成部分,但最近原油价格的变动对10年后的预期通货膨胀水平应该没有影响。上面的双尺度图表中这两种指标之间的家庭相似性似乎显而易见,但实际上不应该如此。再引入另一位彭博新闻的同事,安德鲁·辛科,他在使用终端测量相关性方面比我更擅长。在过去的10年中,10年通货膨胀预期与石油价格确实如预期般毫无关联。他发现相关性为0.002,这意味着几乎没有相关性:

但这有意义吗?石油是衡量通货膨胀的价格指数的重要组成部分,但最近原油价格的变动对10年后的预期通货膨胀水平应该没有影响。上面的双尺度图表中这两种指标之间的家庭相似性似乎显而易见,但实际上不应该如此。再引入另一位彭博新闻的同事,安德鲁·辛科,他在使用终端测量相关性方面比我更擅长。在过去的10年中,10年通货膨胀预期与石油价格确实如预期般毫无关联。他发现相关性为0.002,这意味着几乎没有相关性:

上图中的所有红色区域表示这两个系列在负相关的时期。这让我感到困惑,因为石油与盈亏平衡点之间的联系在交易员中广泛讨论。它常常被引用为忽视通货膨胀盈亏平衡点——以及TIPS市场——的理由。因此,我回到博恩,一位前TIPS交易员,他解释说,许多与通货膨胀挂钩的债券交易员只有在能够使用石油期货对冲时才会进入市场。这两者在短期内几乎必然相关,因为在同一时间进行的买卖订单会同时发生。

上图中的所有红色区域表示这两个系列在负相关的时期。这让我感到困惑,因为石油与盈亏平衡点之间的联系在交易员中广泛讨论。它常常被引用为忽视通货膨胀盈亏平衡点——以及TIPS市场——的理由。因此,我回到博恩,一位前TIPS交易员,他解释说,许多与通货膨胀挂钩的债券交易员只有在能够使用石油期货对冲时才会进入市场。这两者在短期内几乎必然相关,因为在同一时间进行的买卖订单会同时发生。

最佳相关性与零售汽油价格有关,后者是消费者价格指数的一部分,而不是与原油有关。从长期来看,通货膨胀预期与汽油价格的变动相关性约为0.7。这是显著的,因为1的读数意味着它们同步移动。然而,尽管石油的变动推动了最近盈亏平衡点的大幅下降,但并不能解释所有的下降。博恩的解释是市场在告诉美联储担心通货膨胀是错误的,因此似乎是合理的。让我展示另一种盈亏平衡点变动的重要性。衡量金融条件紧张程度的最佳指标之一是长期实际收益率,即考虑通货膨胀后的债券收益率。最近通货膨胀预期的下降与债券收益率的上升结合,创造了自金融危机以来最高的实际收益率。这是过去12个月中两年、五年和10年实际收益率的变动情况:

彭博数据市场再次努力让美联储的生活变得困难。

彭博数据市场再次努力让美联储的生活变得困难。

卡尼曼与特沃斯基玩彩票

最近几周,巨额的超级百万和强力球奖金引发了一些精彩的金融评论。特别是,试试彭博观点通讯的作者马特·莱文,他说分心于彩票的百万奖金是可以的,以及投资专栏的权威,《华尔街日报》的杰森·兹维格,他认为投资者可以向赌徒学习。赌博理论与现代投资形式之间确实存在紧密的联系。埃德·索普,被广泛认为是量化投资的教父,通过计算出一个数学公式赢得了他的第一笔财富。他将这些见解应用于华尔街的投资,他说,华尔街就像赌场一样是固定的。但也有理由回报这一赞美,将投资中的心理教训应用于赌博。这导致了一个令人震惊的结论,即莱文可能过于理性。莱文发布了一个计算彩票票据期望值的电子表格。(对于不熟悉的人来说,某物的期望值是所有可能结果乘以其概率的总和。例如,如果一张票有50%的机会价值100美元和50%的机会毫无价值,则其期望值为50美元。)伦敦的埃尔姆合伙公司的维克托·哈哈尼,另一位受人尊敬的量化投资者,现在发表了一篇回应,建议期望值是错误的衡量标准。使用以色列心理学家阿莫斯·特沃斯基和丹尼尔·卡尼曼发展起来的前景理论,我们现在知道人们是持续厌恶损失的。损失100美元带来的痛苦大于获得100美元带来的快乐。因此,赌徒会不遗余力地试图赢回他们失去的钱——这种心理特征帮助赌场赚钱。因此,莱文使用期望值意味着,失去1美元的感觉和获得1美元的感觉是一样的,而实际上失去一美元的感觉远比获得一美元的感觉要糟糕得多。以下是哈哈尼的一个例子:

假设你有100,000美元的储蓄,并且你对财务风险非常宽容。为了让我们的观点更加明确,假设10美元的彩票给你带来的中奖概率比公平赔率高出100倍。换句话说,这张彩票的期望值是1,000美元,但你只需花10美元就能买到它。

你知道根据期望值你得到了一个很好的交易,但期望效用呢?尽管这张彩票的期望值是其面值的100倍,但购买这张彩票的期望效用是负的——实际上,非常负。你需要能够以低于0.65美元的价格购买这张彩票,才能从期望效用的角度来看这是一个好的投资,忽略它的幻想娱乐价值。即使你有100万美元的储蓄,而不是100,000美元,你仍然会发现以10美元的价格购买这张彩票是一个负的期望效用命题。

这很有道理。莱文对自己来说太理性了。但我担心我们需要进一步推进金融理论,以考虑人类的弱点。哈赫尼分析中的模糊词是“忽略其幻想娱乐价值”。正是这种幻想娱乐价值使得如此多人参与彩票。我们在购买彩票和等待结果时感受到兴奋的价值。当你和一群人站在一起,看着球在轮盘上飞驰,或者为你的马加油时,这种幻想娱乐价值最为明显,但在玩老虎机或——可以推测——购买彩票时也同样存在。享受这种冒险刺激的非理性,以及享受可能获胜的梦想,淹没了最可能结果是损失的理性。这也有助于解释为什么如此多人在家里通过电脑尝试日间交易股票市场。这是一项绝望的非理性行为,但你可能会赢,这使得观看彭博电视或CNBC变得更加刺激。因此,赌徒是理性的,因为他们享受冒险的刺激。隐含地——也许明确地——他们准备接受损失的可能性,以换取在轮盘或赛马场的乐趣。然而,这种方法的问题在于,它未能捕捉到彩票心理学的另一个可怕方面。如此描述的赌博听起来像是富人的奢侈品。那些有钱可输的人可以享受这种小赌怡情。但实际上,彩票票是由穷人购买的,而彩票变成了一种向富人再分配财富的工具——从穷人到富人。英国的国家彩票用于资助令人愉快的国家福利,比如歌剧院或将国家变成奥运奖牌机器的体育培训项目,这些都是非常有趣的。但这些通常是由富人资助的,他们可以享受花费多余的钱,而不是由购买彩票的穷人资助。

回到2012年,彩票在美国最贫困家庭的支出中占9%。这是一个真正令人厌恶的统计数据。而且,彩票的支出正在快速上升。巴里·里索尔茨(Barry Ritholtz),也是彭博社的专栏作家,在推特上分享了《华盛顿邮报》的一篇文章链接,显示人均彩票支出自1995年以来已翻了一番以上。 有趣的是,这并没有像一些人可能假设的那样存在红州/蓝州的分歧,因为马萨诸塞州的居民人均购买的彩票比其他任何州都多。但本质上,引用AQR资本管理公司的投资者克利福德·阿斯内斯(Clifford Asness)的话,彩票是一种累退税。他在推特上的确切话是:“彩票是一种极其累退的工具,旨在让许多中产阶级和贫困者变得更不富裕,所有这一切都是为了创造一个(或几个)非常非常富有的人,以便我们可以立即开始仇恨这些赢家,认为他们是不配的富豪。”说得好。此外,彩票的受欢迎程度反而在获胜的几率被故意降低的情况下变得更高,导致更大、更引人注目的大奖。真恶心。还要注意,这一变化并没有改变预期值;显然,人们购买彩票的动机中还有其他因素在起作用。

除了预期价值、预期效用和幻想乐趣价值之外,我们还需要加入“绝望价值”。如果你绝望到一定程度,而奖品又足够丰厚,那么花费你的可支配收入去买一张彩票似乎就有意义。这会淹没你对预期效用的任何考虑,而预期效用是负的。很可能你会变得更加贫穷,而你也不会喜欢这种结果。

这是我对当代卡尼曼和特沃斯基如何解释彩票支出的最佳猜测。就个人而言,我已经非常厌恶彩票,并且从不购买彩票。它们是丹尼斯·摩尔的金融服务,因为它们从穷人那里拿走,而给富人带来好处。为此,它们是可恨的。但至少它们给了我一个借口,连续两天链接到一个蒙提·派森的小品: