伦敦房地产让英央行在脱欧中陷入困境 - 彭博社

John Authers

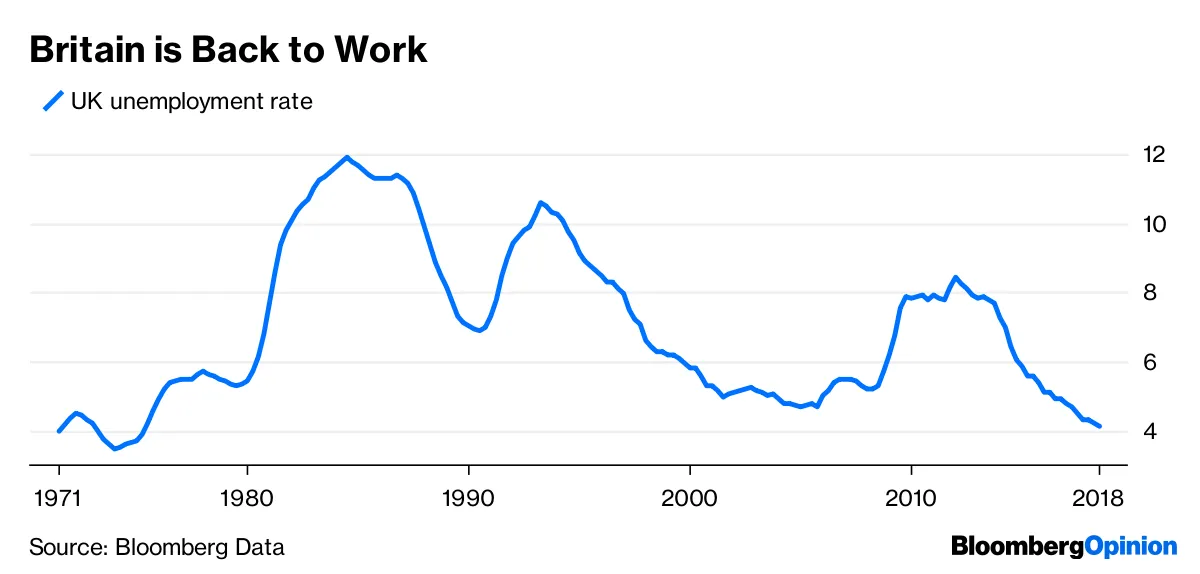

要每天早上在您的收件箱中获取约翰·奥瑟斯的通讯,请在这里注册。 英国试图脱离欧盟的努力正变成一个滑稽的国家尴尬。这些努力为一个经济问题增加了额外的复杂性,而这个问题在其他方面与美国的情况惊人地相似。失业率已经改善到一个历史上看起来不错的水平。

彭博数据如果菲利普斯曲线是可信的,那么就要开始担心更快的通货膨胀。英国在本十年初期显示出它比其他主要发达经济体更容易受到通货膨胀压力的影响,因为伴随金融危机的英镑急剧贬值推动了消费价格的上涨。但此时,资金流动的速度可能没有应该的那么快。就像在美国一样,通货膨胀似乎处于可控状态:

彭博数据如果菲利普斯曲线是可信的,那么就要开始担心更快的通货膨胀。英国在本十年初期显示出它比其他主要发达经济体更容易受到通货膨胀压力的影响,因为伴随金融危机的英镑急剧贬值推动了消费价格的上涨。但此时,资金流动的速度可能没有应该的那么快。就像在美国一样,通货膨胀似乎处于可控状态:

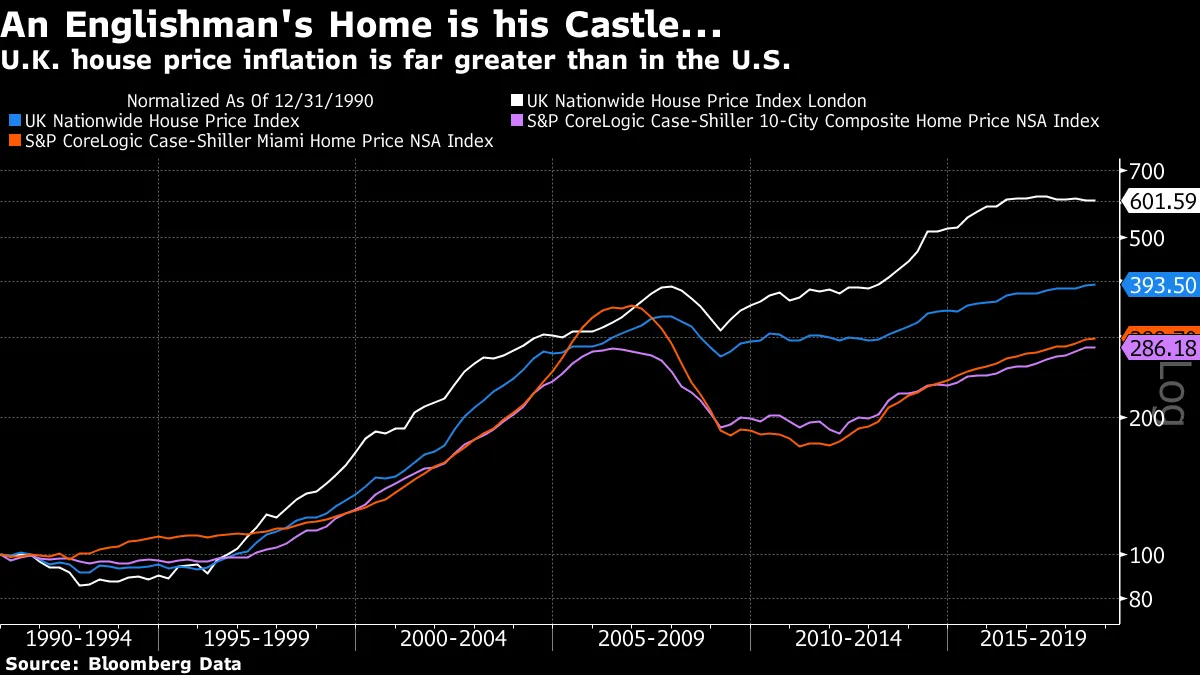

彭博数据这意味着英国面临着与大西洋另一边的朋友们相同的货币政策困境。但这还必须加上两个明显的英国因素。其中一个当然是脱欧。英格兰银行行长马克·卡尼明确表示,银行必须“为最坏的情况做准备,”这将是一个“无协议”脱欧,英国将在三月突然退出欧盟,没有明确的后续安排。这将意味着英格兰银行不会加息。卡尼还必须应对对房地产市场的特别英国痴迷,这在其他地方很少见。英国的房地产市场,尤其是在以当地货币计算时,在过去十年中比美国的更为繁荣。最重要的是,泡沫在扩张再次恢复之前从未真正破裂。这在伦敦尤其如此,伦敦在欧元区主权债务危机中受益,因为伦敦的优质房地产似乎是担心欧元崩溃的欧洲大陆人士的一个便利避风港。随着脱欧,流入英国房地产的外国资金可能会逆转。与此同时,现任保守党政府及其前任都采取了措施来支撑房价,这让保守派经济学家感到愤怒。

彭博数据这意味着英国面临着与大西洋另一边的朋友们相同的货币政策困境。但这还必须加上两个明显的英国因素。其中一个当然是脱欧。英格兰银行行长马克·卡尼明确表示,银行必须“为最坏的情况做准备,”这将是一个“无协议”脱欧,英国将在三月突然退出欧盟,没有明确的后续安排。这将意味着英格兰银行不会加息。卡尼还必须应对对房地产市场的特别英国痴迷,这在其他地方很少见。英国的房地产市场,尤其是在以当地货币计算时,在过去十年中比美国的更为繁荣。最重要的是,泡沫在扩张再次恢复之前从未真正破裂。这在伦敦尤其如此,伦敦在欧元区主权债务危机中受益,因为伦敦的优质房地产似乎是担心欧元崩溃的欧洲大陆人士的一个便利避风港。随着脱欧,流入英国房地产的外国资金可能会逆转。与此同时,现任保守党政府及其前任都采取了措施来支撑房价,这让保守派经济学家感到愤怒。

自脱欧公投以来,伦敦房价停滞不前。急剧下跌可能会造成灾难,即使这并不完全将伦敦变成一个鬼城。 这给英格兰银行施加了不加息的压力。这使得现在被称为“超级星期四”的日子更加引人注目,卡尼将在这一天公布新的通胀报告和新的基准利率,以及企业债券和资产购买的新目标。前同事、备受尊敬的英国经济学家加文·戴维斯在《金融时报》中建议,英格兰银行将保持观望,但卡尼和他的同事们也将“热切祈祷软脱欧。” 随着通胀风险看起来比2016年更高,当时英格兰银行通过宽松货币缓解了脱欧公投的冲击,“硬脱欧”将难以应对。

自脱欧公投以来,伦敦房价停滞不前。急剧下跌可能会造成灾难,即使这并不完全将伦敦变成一个鬼城。 这给英格兰银行施加了不加息的压力。这使得现在被称为“超级星期四”的日子更加引人注目,卡尼将在这一天公布新的通胀报告和新的基准利率,以及企业债券和资产购买的新目标。前同事、备受尊敬的英国经济学家加文·戴维斯在《金融时报》中建议,英格兰银行将保持观望,但卡尼和他的同事们也将“热切祈祷软脱欧。” 随着通胀风险看起来比2016年更高,当时英格兰银行通过宽松货币缓解了脱欧公投的冲击,“硬脱欧”将难以应对。

关于房地产市场还有一个引人入胜的争论。为什么它在英国的上涨方式在其他地方并不存在。英格兰银行首席经济学家安迪·哈德恩两年前引起了广泛关注,他表示房子“就像养老金”: “它应该是养老金,但几乎肯定是房地产……只要我们继续在这个国家没有建造出我们所需的房屋数量……我们将看到我们在过去一代人中所经历的,房价不断上涨。”

阿尔伯特·爱德华兹,法国兴业银行的著名看空策略师,将此描述为“可怕的”,而伦敦长景经济学的哈里·科尔文本周提出了一个毁灭性的反驳:

在过去20年中,英国住房供应的增长(即住房数量)超过了家庭数量的增长。这导致了整个英国的多余住房库存水平上升(即在主要的房价快速上涨期间)。例如,在1996年,住房数量比家庭数量多出77万(即占住房库存的3.2%)。根据最新数据,这一多余量为150万套房产(占住房库存的5.6%),见图1。近年来,增速显著:在过去5年中,住房净增加量平均为每年19万,而家庭形成在此期间平均仅为每年11万(见下图2)。

我认为他正确地指出,正是廉价资金的可得性使得英国的房价保持高位。而且,英国央行被认为认为房价在某种程度上像养老金一样,采取措施收紧货币以遏制通货膨胀,也将带来降低房地产市场的风险,从而剥夺许多人养老金的保障。随着全国住房价格指数数据在英国央行会议之前发布,这将是一个引人入胜的平衡行为,面临另一个急性政治风险:政府需要在11月底之前敲定脱欧协议。就目前而言,超级星期四至少应该给我们一些娱乐。 然而,与美国相比,住房市场和脱欧困境意味着风险更直接地倾向于通货膨胀——甚至滞涨。

对于那些目光敏锐的人,你会发现这篇文章中的大多数超链接将带你观看一些伟大的英国乐队在1970年代末和1980年代初对当时糟糕经济的抱怨。虽然我不想听起来像是 蒙提·派森的约克郡人(即使是由 包括已故且备受怀念的艾伦·里克曼在内的一群伟大的英国演员复兴的),在那些日子里我们过得很艰难。即使脱欧的结果是当前预期中最糟糕的,也不一定会那么糟糕。我们都应该记住,英国人有夸大事情糟糕程度的倾向,仅仅是为了效果。

回到巴西

另一个不信任巴西股票反弹的理由:金属价格没有任何动静。这是一个问题,因为巴西股票几十年来一直被定价为巴西就像 一个非常大的矿。巴西经济还有很多其他方面,但基准的Bovespa股票指数与彭博工业金属指数之间的关系一直保持着惊人的强劲。如果一个上升,另一个要么跟随,要么反弹很快结束。

最近以巴西当选总统贾伊尔·博尔索纳罗命名的牛市反弹股票,伴随着金属价格的平稳。目前根本没有 appetite 将金属价格大幅提高。近年来,中国一直是工业金属的边际买家,而目前似乎没有多少人准备押注于中国经济的再次复苏。

最近以巴西当选总统贾伊尔·博尔索纳罗命名的牛市反弹股票,伴随着金属价格的平稳。目前根本没有 appetite 将金属价格大幅提高。近年来,中国一直是工业金属的边际买家,而目前似乎没有多少人准备押注于中国经济的再次复苏。

回到墨西哥

根据巴西经纪公司XP Investments的报告,墨西哥“几乎被国际金融界降级为香蕉共和国的地位,原因是AMLO的机场决定”。这些话很强烈。所提到的AMLO,即当选总统安德烈斯·曼努埃尔·洛佩斯·奥夫拉多尔,取消了已经完成30%的机场项目,这导致了为融资该项目而出售债券的承销商律师发出的违约警告。投资者正在逃离这个国家,像摩根大通这样的公司正在下调经济预测,墨西哥的债务也被多家信用评级公司降级。为了保护比索,中央银行现在被认为可能会提高利率,这正是经济所需要的完全相反的措施。

XP Investments对此的看法,可以在这里完整阅读,内容悲观:

一些人,尤其是当地人,重新发现了一个久违的呐喊,即“一个‘好’的AMLO可能永远只是一个遥不可及的梦想”。其他投资者也可能决定在影响美国市场的科技股暴跌的背景下平仓。最后,一些投资者也可能被资产重新配置的浪潮所卷入(减少墨西哥的权重,增加巴西的权重)。机场的故事无疑是一个坏的第一信号。我们确实认为,墨西哥的资产价格将在某个时刻找到新的平衡,并会出现有趣的机会。但我们认为,市场需要经历一些宣泄才能到达那里。现实是,当选总统洛佩斯·奥夫拉多尔及其团队现在毫无疑问地表明,他们无法理解其决策对投资者信心和墨西哥作为一个严肃国家的艰难认知所产生的影响。

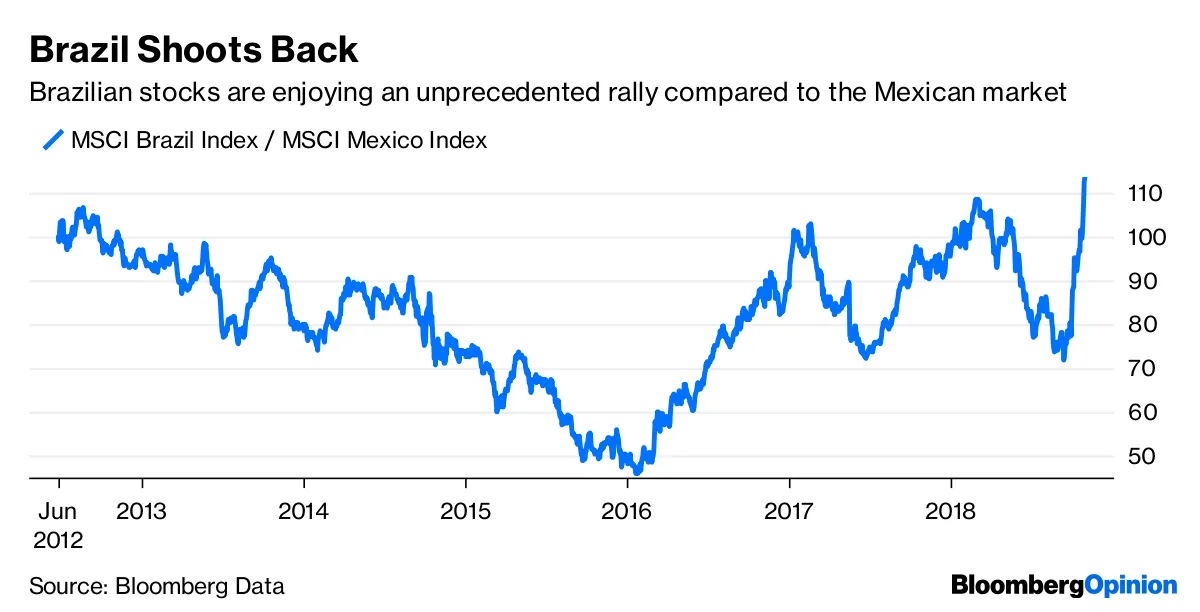

这令人震惊,且在很大程度上是应得的,但我怀疑这可能被夸大了。特别是,似乎我们已经处于XP Investments所描述的“宣泄”阶段。市场往往对拉丁美洲的政治事件反应过度,正如我本周早些时候所写的那样,墨西哥和巴西的金融资产往往受到“拉锯战”的影响。对一个国家的好消息意味着另一个国家的资金被撤出。随着两个国家同时发生重大政治事件,上周出现了历史性的波动。自2012年6月现任总统恩里克·佩尼亚·涅托当选以来,墨西哥股票一直处于领先地位。现在这种情况发生了逆转,MSCI巴西指数在六周内超越了其墨西哥同行57%。

彭博数据这几乎像是对 2012年奥运会足球决赛的迟到报复。 这似乎也有些过火。

彭博数据这几乎像是对 2012年奥运会足球决赛的迟到报复。 这似乎也有些过火。