让野蛮人进入我们的养老金 - 彭博社

Robert Burgess

私募股权存在形象问题,至少可以追溯到《门口的野蛮人》,这本经典的1989年书籍和电影讲述了企业掠夺者争相收购RJR Nabisco的故事,采用的是债务驱动的杠杆收购。如今,私募股权在公众心中与贪婪和裁员相联系。米特·罗姆尼作为一家成功的私募股权公司的负责人,在2012年竞选美国总统时受到了一定的伤害。

然而,养老基金本应是长期投资工具,能够持有非常不流动的投资。它们也急需从某处获得额外的回报,因为低债券收益率的无情数学使得退休收入的购买变得越来越昂贵。与此同时,当代资本主义的行动显然正在离开公共市场,而是集中在私募市场。这就是新一代独角兽选择安家的地方,像AirBnB和Uber这样重要而强大的公司选择保持私有。从这一切中得出的逻辑是简单明了的。养老基金应该投资于私募市场。最明显的方式是通过私募股权基金。由公司和政府运营的确定收益养老金,规定员工退休时将获得的确切金额,已经大量投资于私募股权。但确定收益计划正在逐渐消失,原因很充分。它们管理起来复杂,并且对提供这些计划的公司来说,退休收入的保证变得过于昂贵。与此同时,像401(k)这样的确定缴款计划,将表现不佳的风险转嫁给储蓄者,并不投资于私募股权。从表面上看,这显得很愚蠢。二十多岁的人可以——或者至少应该——把钱存起来,忘记它三四十年。这正是那些能够耐心等待准备投资于不流动投资的人的类型。由于私募市场投资通常包括寻求风险投资的渴望初创公司,二十多岁人的养老金资金可以成为创新的便利资金来源。

资本市场监管委员会,在危机之前由时任财政部长亨利·保尔森成立,周二发布了他们的最佳建议,关于如何实现这一目标。该机构拥有两党支持的华尔街资历,布鲁金斯学会的约翰·索恩顿和哥伦比亚商学院的格伦·哈伯德担任共同主席。它也得到了监管者和政策制定者的关注,因此其提案需要被认真对待。(彭博社的代表也是成员。)我同意他们关于向更广泛的养老金投资开放私人市场的原则性论点。然而,从实际角度来看,这如何实现呢?

CCMR发现了两个主要障碍。第一个是401(k)和其他确定缴款计划基于开放式共同基金,并在很大程度上确立了每日流动性的概念。投资者可以在其计划内每日在基金之间切换。这在私人股本基金中是不可行的,因为私人股本基金通常有多年的锁定期。

第二个是受托责任。出于充分的理由,私人股本投资仅限于“合格投资者”(即那些富有的人,他们能够承受损失)。目前,只有大约2%的美国人符合资格。美国法律体系对冒险行为有抑制作用。养老金计划的受托人不会热衷于允许投资于可能收取过高费用或使投资者面临损失的资产。

CCMR对于解决这些问题的核心建议是通过封闭式基金投资于私募股权。封闭式基金将持有私人投资,但投资者将相互买卖基金的股份——就像英国的投资信托一样。封闭式基金长期以来一直用于投资于流动性差的资产,如前沿市场。主要问题是它们可能会以低于投资组合中基础资产的折扣交易。多样化也很重要;养老金基金受托人自然会对选择一家私募股权公司进行投资的挑战感到犹豫。但已经存在这样的基金,即基金中的基金,汇集资金投资于私募股权。这些基金在美国私募股权基金行业中占有2060亿美元,或12%的份额。这些基金已被证明是有效的,而养老金基金受托人可以放心,因为一位信誉良好的财务顾问会选择基金中的私募股权基金——即使他们也可能会额外收取费用。

受托人还可以指出业绩。企业确定福利计划对私募股权的平均配置为6.1%。近年来,私募股权是他们表现最好的资产。根据报告引用的波士顿学院的一项研究,从2010年到2015年,确定福利计划的私募股权投资年均增长18.4%,而公共股票为13.5%。

CCMR指出,私募股权行业的披露实践已经改善,以响应大型投资机构的要求。而历史回报(已扣除费用)显示,私募股权投资的表现优于公共市场**。** 有了这些事实(以及在选择购买哪个私募股权基金时进行的一些良好尽职调查),养老金受托人应该能够抵御任何诉讼。

这个概念对目标日期基金最具吸引力,这些基金正日益成为401(k)计划的支柱,以及全球其他地方的确定缴款系统。对于大多数希望不自己进行资产配置的人来说,它们是默认选项。这些基金通常在储蓄者年轻时重仓投资股票,然后转向债券。将二十多岁的投资者投入有趣的长期投资,如私募股权,似乎是非常明智的选择。

CCMR还提供了一份方便的受托人提案清单,以便他们可以向任何潜在的原告证明他们是负责任的。这一逻辑很有力,对我来说是合理的。

当然,存在一些问题,首先是费用。大型美国确定福利计划觉得他们支付的费用过高,并且他们无法判断自己在支付什么。私募股权费用通常是丑闻。任何使普通投资者更容易支付非常高费用给非常富有的资本家的改革可能会不受欢迎。任何称职的政治家都应该能够利用这个问题。因此,为了使任何此类改革在政治上可行,我怀疑有必要将其与使私募股权费用更透明的措施结合起来。当然,这可能不受私募股权经理的欢迎,但为了他们将获得的大量耐心资本,这可能是值得的。另一个担忧是小投资者可能在高位买入。私募股权的回报在过去多年中受到廉价信贷的推动,但借贷成本的趋势可能是上升的。如果我们进入债券熊市,历史回报可能不是未来的良好指南,因此杠杆成本将上升。此外,获得最佳私募股权表现者的机会可能很难。值得注意的是,报告指出,私募股权经理过去的良好表现可能会在未来持续。(这与公共股权共同基金的经验正好相反,过去的表现并不能预测未来。)缺点是,这些经理往往会被希望与他们投资的投资者淹没,他们也往往会优先选择最佳交易。

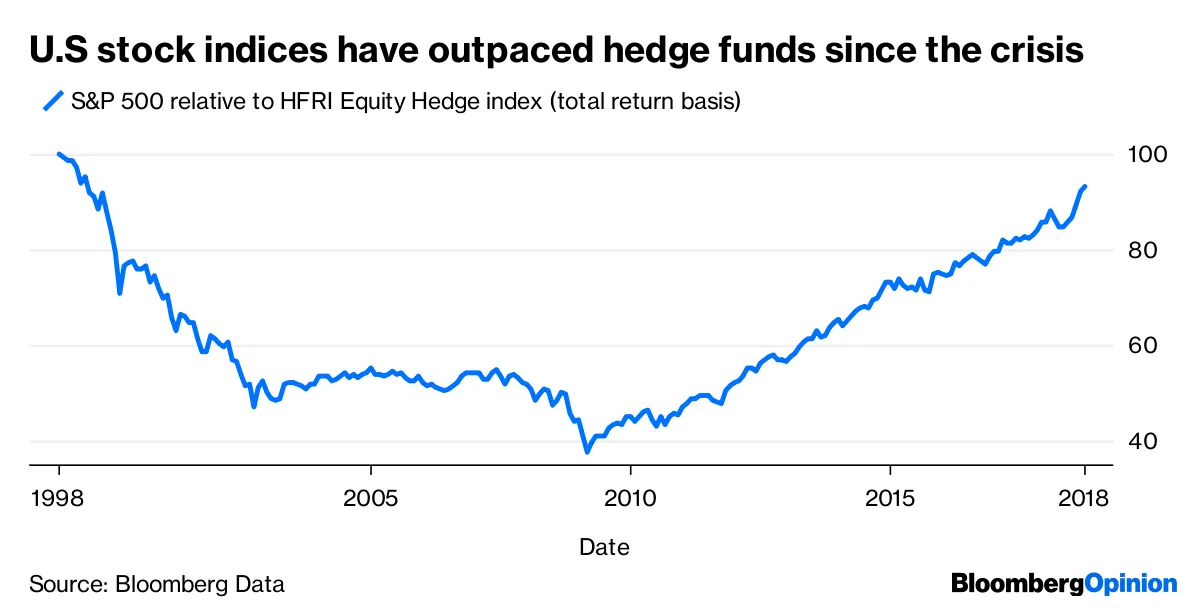

养老金投资对冲基金的痛苦历史应被视为一个先例。对冲基金曾经是小型灵活的实体,由富裕个人资助。然后他们成功地超越了市场,甚至在2000年互联网泡沫破裂后的熊市中也取得了正收益。这带来了大量的机构资金,过去十年对冲基金的表现却非常糟糕。它们变得笨重,而新进入的管理者和较少的人才的加入则降低了整体表现。

彭博数据养老金对私募股权的投资应谨慎和有选择性,同时迫使行业实现更大的透明度,并且——理想情况下——降低费用。所有这些都是重要的实际问题,报告对此有所帮助。但关键是,我们需要一个新的定义贡献计划模型,从用户的角度来看,尽可能类似于旧的定义收益计划模型,即使它不再为储蓄者提供曾经获得的铁定保证。将401(k)计划开放给私募股权作为一个选项将实现这一目标。让我们看看这是否能实现。

彭博数据养老金对私募股权的投资应谨慎和有选择性,同时迫使行业实现更大的透明度,并且——理想情况下——降低费用。所有这些都是重要的实际问题,报告对此有所帮助。但关键是,我们需要一个新的定义贡献计划模型,从用户的角度来看,尽可能类似于旧的定义收益计划模型,即使它不再为储蓄者提供曾经获得的铁定保证。将401(k)计划开放给私募股权作为一个选项将实现这一目标。让我们看看这是否能实现。

货币战争

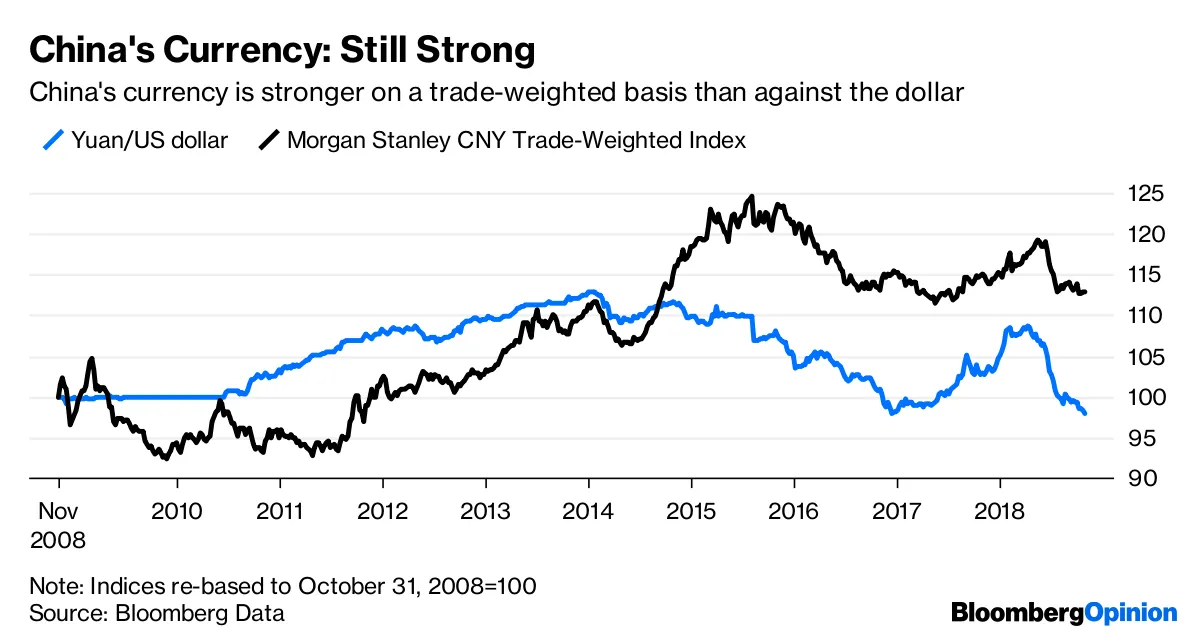

古代中国文明曾使用刀作为货币。这似乎是合适的,因为许多人指责现代中国政府将其货币作为武器。美国没有宣布中国为货币操纵国,但中国货币在周二贬值至十年来对美元的最低水平。这抵消了任何美国关税的影响,是一个重要的发展。但中国人到底有多好斗呢?

这张图表显示了人民币以美元分为每元的美分(通常是反过来显示),并重新基准以便与摩根士丹利的人民币贸易加权指数进行比较。这显示了一些有趣的事情。中国的货币与美元紧密相连,这意味着当美元在2014年大幅升值时,中国在整体上对其贸易伙伴的竞争力大大降低。从这个角度来看,我们可以看到,如果中国真的想在货币上采取激进措施(或者如果他们真的想给出口商一些缓解严重压力的机会),他们可能确实需要允许人民币进一步贬值。

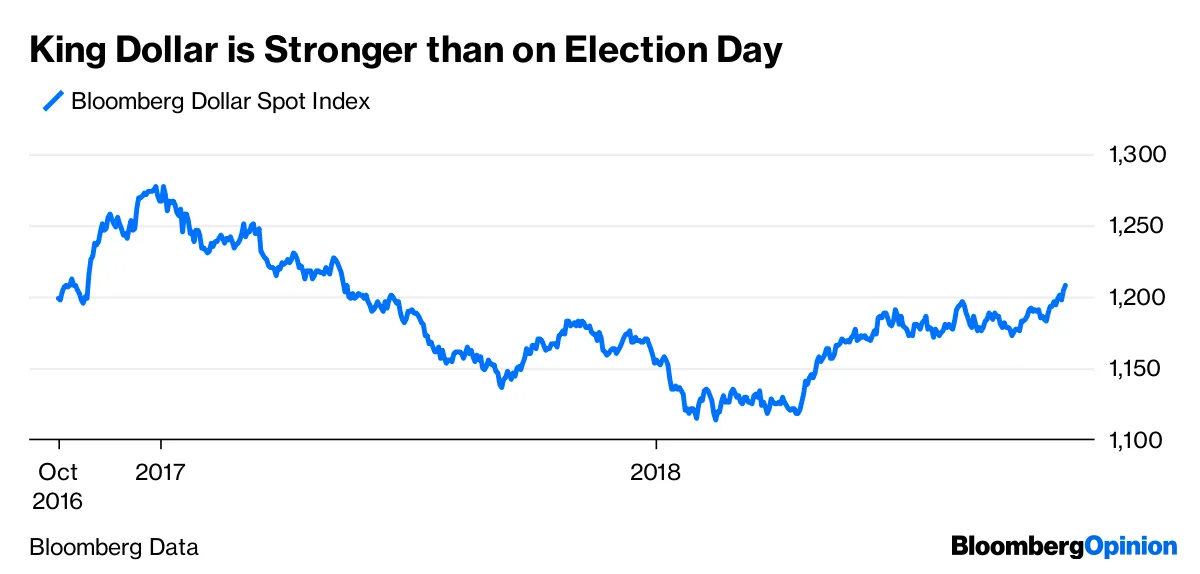

彭博数据与此同时,美元在彭博美元现货指数的基础上突破了其主要贸易伙伴。现在是自2017年5月以来最强劲的,并且自去年6月以来首次强于唐纳德·特朗普当选美国总统的那一天。我们可以预期这将增加围绕贸易和美联储利率政策的政治压力,特别是如果特朗普的共和党在下周的中期选举中遭遇挫折。

彭博数据与此同时,美元在彭博美元现货指数的基础上突破了其主要贸易伙伴。现在是自2017年5月以来最强劲的,并且自去年6月以来首次强于唐纳德·特朗普当选美国总统的那一天。我们可以预期这将增加围绕贸易和美联储利率政策的政治压力,特别是如果特朗普的共和党在下周的中期选举中遭遇挫折。

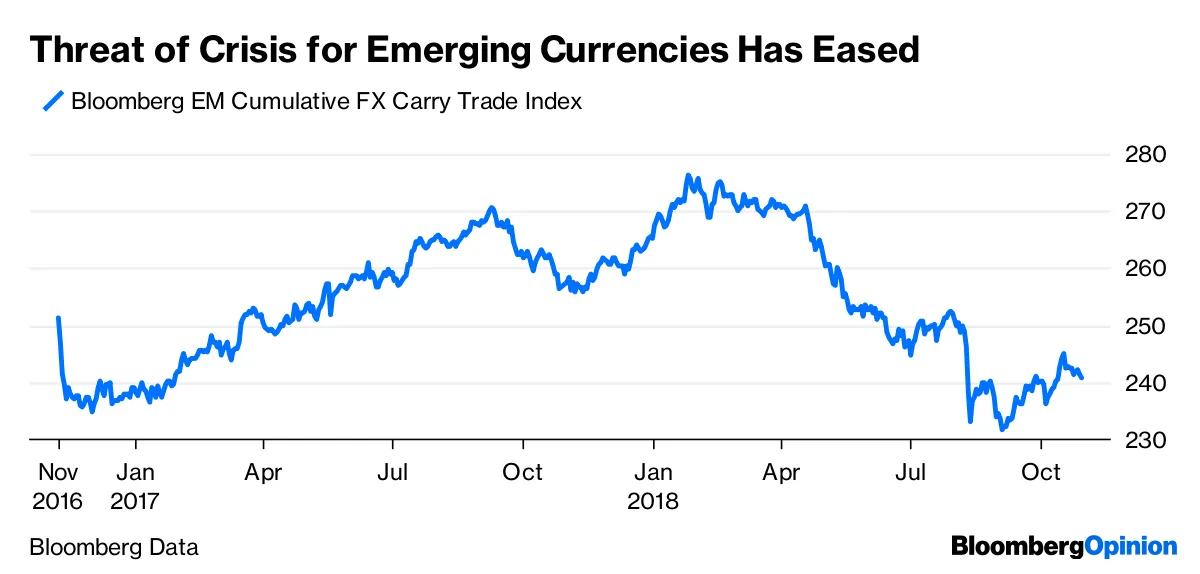

彭博数据但货币市场至少给了一些乐观的理由。最新一轮美元强势并没有转化为新兴市场的再次疲软。这降低了新兴世界真正危机的风险,也减轻了美联储在利率上采取宽松政策的压力。

彭博数据但货币市场至少给了一些乐观的理由。最新一轮美元强势并没有转化为新兴市场的再次疲软。这降低了新兴世界真正危机的风险,也减轻了美联储在利率上采取宽松政策的压力。

彭博数据与此同时,如果你真的想在万圣节前夕吓唬自己,我的同事卢克·卡瓦和西德·维尔玛已经向他们在华尔街的联系人进行了调查,收集了一份让华尔街感到恐惧的图表。 如果你敢,就去读一读。

彭博数据与此同时,如果你真的想在万圣节前夕吓唬自己,我的同事卢克·卡瓦和西德·维尔玛已经向他们在华尔街的联系人进行了调查,收集了一份让华尔街感到恐惧的图表。 如果你敢,就去读一读。