对对冲基金明星来说,2008年正确的判断证明是一种诅咒 - 彭博社

Saijel Kishan

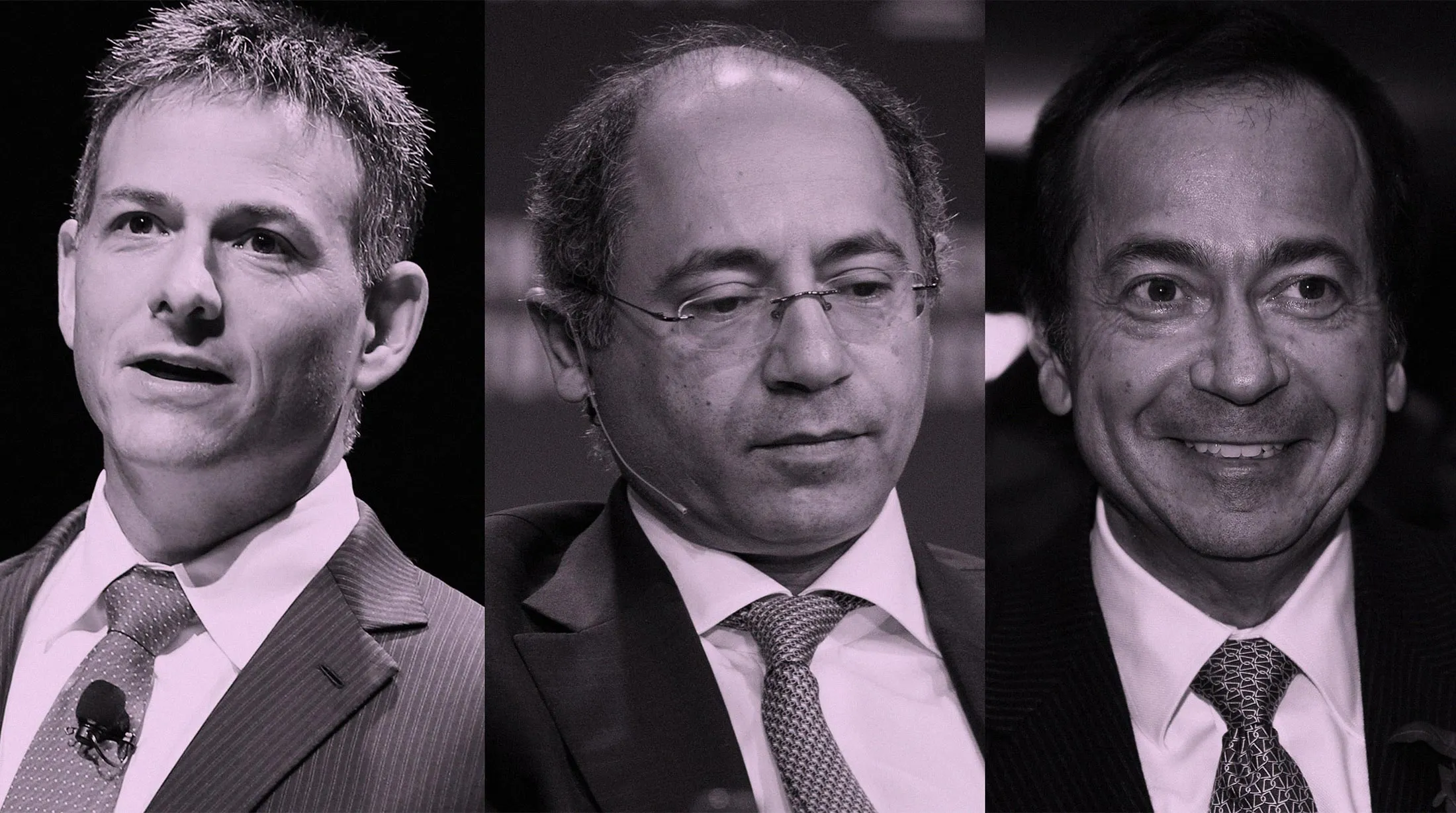

(从左) 大卫·艾因霍恩,艾伦·霍华德,和约翰·保尔森。

(从左) 大卫·艾因霍恩,艾伦·霍华德,和约翰·保尔森。

照片插图:731;摄影师:亚当·杰弗里/CNBC/NBCU照片银行/盖蒂图片社(艾因霍恩);国际新闻/祖玛新闻社(霍华德);里克·迈曼/彭博社(保尔森)这是2008年春天,大卫·艾因霍恩发表了他职业生涯中最难忘的演讲。在曼哈顿的一次会议上,这位对冲基金经理在座无虚席的音乐厅舞台上发表了对雷曼兄弟的尖锐攻击。他表示,这家美国投资银行在那一年之前并未披露与贷款相关的数十亿美元资产,并且错误地评估了一些与抵押贷款相关的资产。

雷曼在艾因霍恩演讲四个月后申请破产,巩固了他作为一位敏锐识别企业问题的资金经理的声誉。与此同时,另一位纽约对冲基金经理约翰·保尔森通过押注更多美国次贷借款人将无法按时还款而赚取了巨额财富。在大西洋彼岸的伦敦,一家由低调对冲基金经理艾伦·霍华德经营的公司通过降低风险和购买将从市场波动中获利的投资合约为金融危机做好了准备。

彭博社商业周刊莉娜·汗才刚刚开始(她希望如此)中国在太空中正在追赶埃隆·马斯克30万美元的宾利大陆GT是一款混合动力怪兽,令人瞩目大麻、火车和滑雪夹克:现在值得关注的10家公司2008年爆发的全球金融危机对对冲基金行业造成了严重打击——平均损失创纪录的19%。然而,奇怪的是,这却增加了对对冲基金经理的神秘感。艾因霍恩、保尔森和霍华德是少数在其他投资者纷纷走向悬崖时展现前瞻性的人。而这正是对冲基金的本质。虽然普通共同基金在市场的涨跌中起伏不定,但对冲基金则收取高额费用(传统上每年2%,加上20%的利润)以承诺其经理能够超越群体的错误智慧。但在危机后的十年里,艾因霍恩、保尔森和霍华德在不同程度上都失去了他们的声望,他们的业务也仅仅是昔日的影子。

他们并不孤单。 3万亿美元的对冲基金行业,比起鼎盛时期显得不那么光鲜,充斥着努力证明其成本合理的经理们。基于能够发现趋势的天才的商业模式的问题在于,真正的天才很少能永远保持。宾夕法尼亚大学心理学家菲利普·泰特洛克说:“回归均值是宇宙中一种非常强大的力量。”他研究专业预测者的业绩记录。“对冲基金在长期内维持高表现的难度更大,尤其是当有很多聪明人相互质疑时。”艾因霍恩、保尔森和霍华德通过他们的发言人拒绝发表评论。

每个不幸的对冲基金都有自己不幸的方式。Einhorn的故事是一个经典价值投资者的故事,他是一个执着的研究者,深入挖掘公司,希望找到被忽视的宝石,或者有时是被过度炒作的垃圾。到2008年,他已经因大胆选股和挑剔的态度而声名显赫。他在2000年代的大部分时间里都在批评一家名为Allied Capital的贷款机构的会计问题。他还做空了该股票——也就是说,押注其价格下跌。最终,他在Allied和他同样做空的雷曼身上都被证明是正确的。尽管如此,2008年对Einhorn来说是艰难的一年。他的Greenlight Capital损失了约23%,因为其余的投资组合在历史性的市场下滑中被拖累。再说,投资于一个合理的标准普尔500指数基金的投资者损失了37%。

现在Einhorn在牛市中挣扎。Greenlight今年下跌了25%。Einhorn在他近40个主要持股上几乎都走错了方向。他押注于科技股的崩盘,包括Netflix和Amazon.com,但这一崩盘并没有发生。与此同时,他对Brighthouse Financial持有多头头寸,该股今年下跌了31%;通用汽车下跌了17%;德国制药和化工巨头拜耳下跌了约31%。他还押注于黄金,黄金损失了8%。

Einhorn 在七月告诉投资者,对价值投资者来说这是一个令人沮丧的环境。“现在市场告诉我们,我们在几乎所有事情上都是错的,错的,错的,”他写道。“然而,从今天向前看,我们认为这个投资组合是非常有意义的。”在过去两年中,投资者从Greenlight撤回了约30亿美元,使其管理的资产约为55亿美元,不到三年前120亿美元峰值的一半。

保尔森在发现次贷问题之前,一直是与公司合并相关投资的专家。他的赌注涉及购买抵押贷款违约的保险,赚取了惊人的150亿美元,使他从默默无闻跃升为华尔街名人和亿万富翁。尽管他因从金融灾难中获利而受到批评,但投资者纷纷涌向以他名字命名的对冲基金,到2011年,资产膨胀至380亿美元。

在那次胜利之后,他尝到了大交易的滋味——并试图通过对广泛经济趋势进行更多押注来复制他的成功。但保尔森在危机后不久对美国经济复苏的看法过于乐观,对欧洲的主权债务危机则过于悲观。他认为希腊可能会违约,欧元可能会崩溃,但这两者都没有发生。他说,黄金将在通货膨胀面前上涨。在2011年创下历史新高后,黄金价格暴跌。对保尔森的交易感到失望,投资者从他的公司撤回了数十亿美元,使其管理的资产降至约87亿美元——其中大部分属于他自己。如今,保尔森正在重组他的对冲基金,试图回归押注合并的根本。

霍华德并没有像保尔森那样迅速成名;押注波动性并不像预见美国房地产市场崩溃那样引人注目。尽管如此,他共同创办的基金在2007年、2008年和2009年都产生了两位数的回报,足以引起寻求抵御损失的养老基金和其他大型投资者的注意。他的公司,布雷万·霍华德资产管理公司,到2013年膨胀至400亿美元。

霍华德被称为宏观经理。这类交易者通过交易从日元到石油的各种资产,对经济的方向进行押注。霍华德因对利率的押注而成名。他在1994年避开了债券市场的崩溃,以及四年后对冲基金长期资本管理公司的崩溃。但最近,他面临着金融危机后宏观基金所遭遇的问题。中央银行采取了非凡的措施来保持市场平静,这推动了多年的股市反弹,同时为那些实际上在波动中茁壮成长的宏观交易者创造了更少的机会。

政策制定者也提前传达了利率变化,使霍华德和其他人难以对其进行押注。尽管霍华德和一些宏观经理在市场波动回归的情况下,今年有所反弹——布雷万的主要基金上涨了10.2%,而霍华德在他独自管理的基金中在前五个月中获得了惊人的44%的利润——但布雷万的资产已缩减至75亿美元。

对冲基金经理以在任何市场中赚钱的能力为傲,但在过去十年中,他们的回报不到前十年的一半。他们从投资者那里吸引的资金也不到一半。经理们将责任归咎于交易所交易基金的崛起和算法交易的增加。在过去一年中,像约翰·格里芬和莱昂·库珀曼这样的老将已经选择退出。根据 2016年初以来的数据显示,投资者从对冲基金中净撤回了620亿美元,这是自金融危机后最多的一次,对冲基金研究公司称。

欧洲最大的资产管理公司,安盛投资公司,本月表示将停止投资对冲基金,以专注于共同基金和其他低成本替代品。同时,耶鲁大学的金融教授威廉·戈茨曼表示,一些对冲基金策略正在向大众市场销售。例如,因子投资通过价格波动和动量等共同特征对股票进行分组,正在ETF中使用。“曾被视为对冲基金的秘密武器,零售投资者现在可以以低价获得,”戈茨曼说。

根据彭博社汇编的数据,对冲基金在今年前八个月的平均收益为3%,而美国股票上涨了9.9%。该行业有一些乐观的理由:今年一家对冲基金初创公司筹集了80亿美元,创下历史新高,而另一家筹集了40亿美元。尽管如此,对冲基金不再是华尔街的明星。这个荣誉归属于私募股权基金,去年筹集了创纪录的资金。其中一些甚至提高了他们的费用。 —在梅丽莎·卡什、尼尚特·库马尔和凯瑟琳·伯顿的协助下