如果你不是白人,银行的高昂费用 - 彭博社

bloomberg

顾客在加利福尼亚洛杉矶国家银行的一家分行离开,就在联邦存款保险公司关闭CalNational及八家相关小银行的第二天,时间是2009年10月31日,星期六。里德·萨克森/AP5月24日,一群多种族的国会议员 争相争取优先位置 在唐纳德·特朗普准备 签署经济增长、监管救济和消费者保护法案 成为法律。该法案大幅缩减了2010年因金融危机而通过的多德-弗兰克法案的改革,并得到了众议院33名民主党人和参议院17名民主党人的支持。它基本上使小型社区银行和信用合作社免于许多多德-弗兰克法规,包括那些 有助于识别种族歧视银行行为的报告要求。

顾客在加利福尼亚洛杉矶国家银行的一家分行离开,就在联邦存款保险公司关闭CalNational及八家相关小银行的第二天,时间是2009年10月31日,星期六。里德·萨克森/AP5月24日,一群多种族的国会议员 争相争取优先位置 在唐纳德·特朗普准备 签署经济增长、监管救济和消费者保护法案 成为法律。该法案大幅缩减了2010年因金融危机而通过的多德-弗兰克法案的改革,并得到了众议院33名民主党人和参议院17名民主党人的支持。它基本上使小型社区银行和信用合作社免于许多多德-弗兰克法规,包括那些 有助于识别种族歧视银行行为的报告要求。

彭博社城市实验室来自过去的强烈警告:与汽车共存古根海姆在沙漠中崛起,阿布扎比转变为外籍人士中心芝加哥以冷静、派对和阳光克服了民主党全国委员会的怀疑者纳粹掩体的绿意改造将丑陋的过去变成城市的眼球吸引器“通过解放小银行免受过度官僚主义的束缚,”特朗普在签字时说,“我们正在释放我们人民的经济潜力。”

这也释放了小银行对有色人种和低收入人群施加经济负担的更大潜力。在多德-弗兰克法案下,大型和小型银行都受到更严格的监管监控,但新法律使小银行免于大部分监管。在占领华尔街抗议活动期间,许多活动人士呼吁人们关闭大型企业银行的账户,而是 在较小的社区银行和信用合作社开设账户,前提是它们不太容易进行剥削性的银行业务。然而,根据今天发布的一项关于“银行的种族化成本”的研究,这种声誉并不名副其实,该研究由位于华盛顿特区的智库新美国发布。

该研究分析了来自1300多家金融机构的调查数据,发现社区银行——或报告中所称的“主街银行”——也对黑人和拉丁裔客户存在歧视,特别是在开设、维护和关闭支票账户相关费用方面。不仅如此,邻里银行通常自我宣传的基于关系的特性——银行员工利用自由裁量权根据与客户的关系来评估或免除费用和罚款——在出纳窗口成为歧视的驱动因素。

例如,研究发现,与白人社区相比,位于主要是黑人和拉丁裔社区的银行的透支费用更高。不仅如此,位于黑人和拉丁裔社区的银行在开设账户时更可能使用信用筛查机构,而在白人社区则不然。

报告中的其他发现:

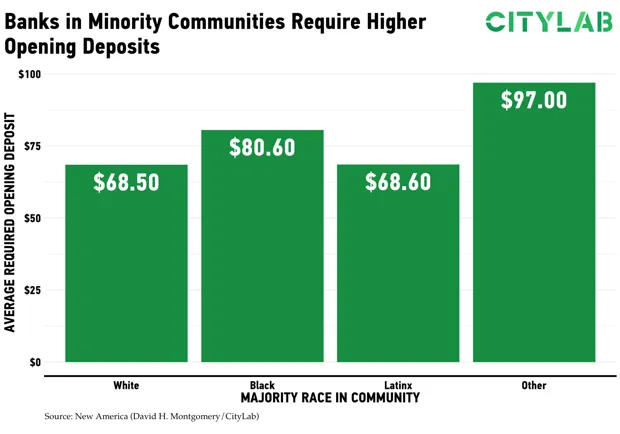

- 位于主要是非裔美国人社区的银行要求更高的开户存款费用以开设基本支票账户。

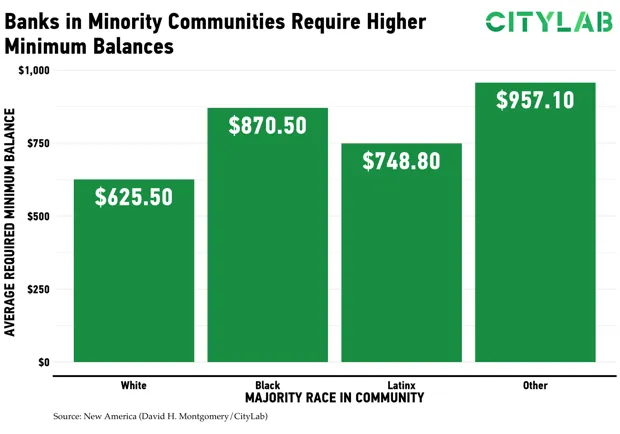

* 在主要是白人社区,维持支票账户而不产生费用所需的平均最低余额为625.50美元。在拉丁裔社区,这一金额为748.80美元。在黑人社区则为870.50美元。在一些非白人社区,这一金额为957.10美元。

* 在主要是白人社区,维持支票账户而不产生费用所需的平均最低余额为625.50美元。在拉丁裔社区,这一金额为748.80美元。在黑人社区则为870.50美元。在一些非白人社区,这一金额为957.10美元。

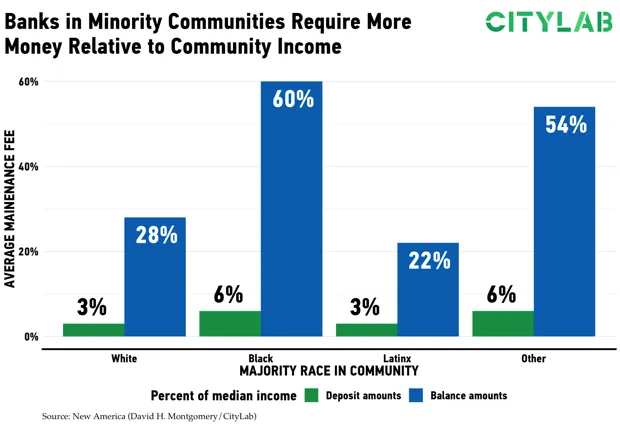

* 由于美国的种族财富和收入差距,有色人种往往需要将更高比例的工资存入支票账户,以避免费用或账户关闭。非裔美国人和拉丁裔美国人通常需要存入其实际收入的6%。而白人则仅需存入其支票的3%。

* 由于美国的种族财富和收入差距,有色人种往往需要将更高比例的工资存入支票账户,以避免费用或账户关闭。非裔美国人和拉丁裔美国人通常需要存入其实际收入的6%。而白人则仅需存入其支票的3%。

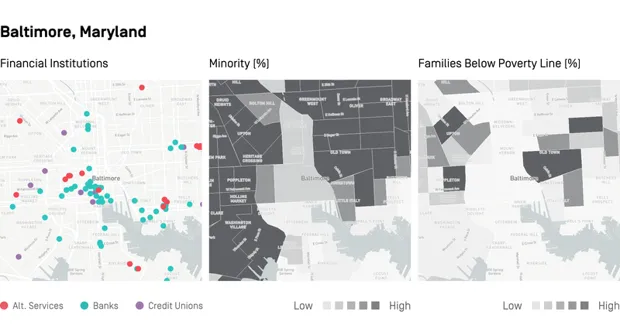

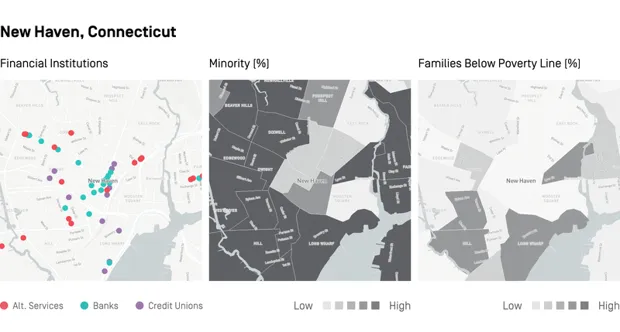

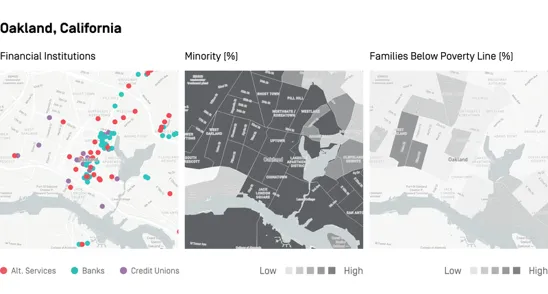

在美国,无论金融机构的规模如何,作为黑人和棕色人种在银行业务上实际上都面临一种税收。根据研究,种族隔离只会加剧这种税收。我们知道,在亚特兰大等城市,种族隔离使得阴暗的发薪日贷款和支票兑现柜台在 黑人社区中集中。这些为新美国基金会之前的研究所创建的地图显示了 金融机构的位置在其他城市的情况。

在美国,无论金融机构的规模如何,作为黑人和棕色人种在银行业务上实际上都面临一种税收。根据研究,种族隔离只会加剧这种税收。我们知道,在亚特兰大等城市,种族隔离使得阴暗的发薪日贷款和支票兑现柜台在 黑人社区中集中。这些为新美国基金会之前的研究所创建的地图显示了 金融机构的位置在其他城市的情况。

第一张地图中的红点是替代服务,如支票兑现柜台,第二和第三张地图中的阴影显示了少数族裔和低收入居民的集中区域。

新美国

新美国 新美国

新美国 新美国根据《银行的种族化成本》研究,隔离也使有色人种在使用他们社区的传统银行时付出代价。对于黑人来说,这意味着在维护支票账户时,平均要比白人多支付190美元的费用和费用。拉丁裔在银行时平均多支付262美元的费用。

新美国根据《银行的种族化成本》研究,隔离也使有色人种在使用他们社区的传统银行时付出代价。对于黑人来说,这意味着在维护支票账户时,平均要比白人多支付190美元的费用和费用。拉丁裔在银行时平均多支付262美元的费用。

这些并不是边际开支,尤其是对于那些收入较低、可支配收入远少于其他人的人来说。正如研究的作者所写:“这些做法有力地说明了银行如何参与种族歧视行为,通过被视为财富和投资工具的金融产品和服务,有效地从有色人种社区中抽走财富。”