一所小型学院的捐赠基金经理用指数基金击败了哈佛 - 彭博社

Janet Lorin

在夏洛特的家中办公室里,教育领域最成功的投资者之一在宁静的默默无闻中进行他的交易。比尔·阿布特没有雇佣一群优秀的债券交易员。他不参与硅谷最华丽的风险投资基金、对冲基金或常春藤联盟物理学家和数学家的最新计算机驱动的创意。

比尔·阿布特摄影师:特拉维斯·道夫为《彭博商业周刊》拍摄然而,阿布特代表威斯康星州基诺沙的卡瑟奇学院,获得的回报超过哈佛的370亿美元捐赠基金和大多数其他学校。在截至2017年6月30日的最近一个大学财政年度的10年中,这位前啤酒公司高管根据学校的数据获得了6.2%的平均年回报。这一表现超过了90%的同行,依据全国大学和大学商业官员协会的数据。哈佛的捐赠基金是全国最大的,在同一时期的平均年回报仅为4.4%,部分原因是重大损失在木材和农田投资上。

比尔·阿布特摄影师:特拉维斯·道夫为《彭博商业周刊》拍摄然而,阿布特代表威斯康星州基诺沙的卡瑟奇学院,获得的回报超过哈佛的370亿美元捐赠基金和大多数其他学校。在截至2017年6月30日的最近一个大学财政年度的10年中,这位前啤酒公司高管根据学校的数据获得了6.2%的平均年回报。这一表现超过了90%的同行,依据全国大学和大学商业官员协会的数据。哈佛的捐赠基金是全国最大的,在同一时期的平均年回报仅为4.4%,部分原因是重大损失在木材和农田投资上。

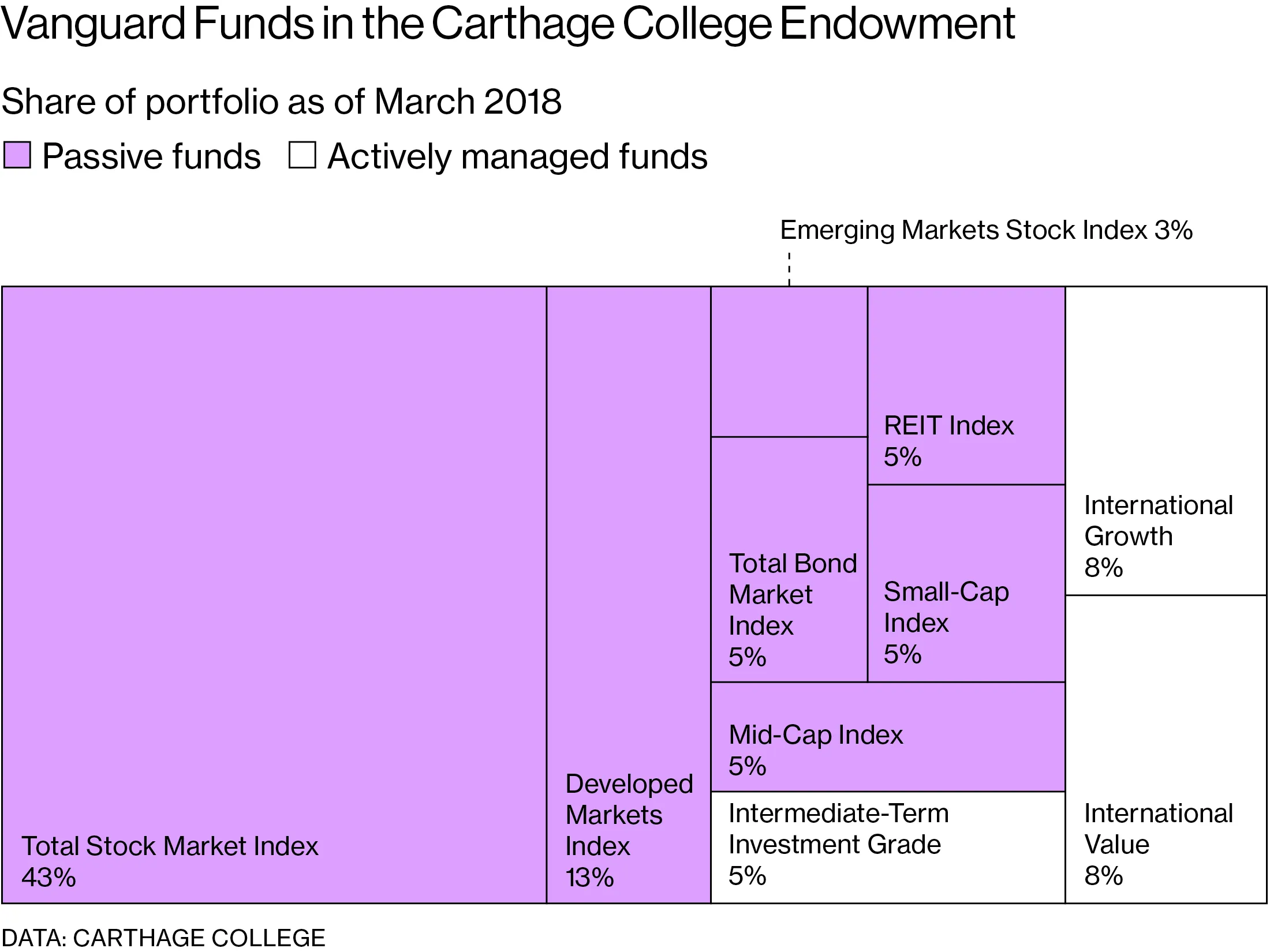

彭博商业周刊机器人出租车的裁决已出——华尔街正在搭乘火车杰米·戴蒙担任财政部长:这个永不消逝的想法贾伦·布伦森是NBA现在需要的球员公司内部如何设定体育博彩赔率在卡瑟奇,阿布特的做法更为平常:主要是低成本的市场跟踪指数基金,来自 先锋集团公司,这些基金被众多自助投资者使用。为什么在管理全国五千亿大学捐赠基金的人中,依赖指数基金的情况并不常见?“也许这太简单了,”阿布特说。

先锋基金对机构投资者的收费低至每年资产的0.035%,而一些私募股权和对冲基金则收取2%加上利润分成。阿布特的雇佣成本也不高,至少在华尔街标准下是如此。目前他的唯一工作是首席投资官,但当他在卡瑟奇的行政职责包括从人事到技术再到体育时,他的薪酬为每年25万美元。(从2010年到2014年,哈佛大学支付给11位顶级投资经理总计2.42亿美元。)称卡瑟奇为“黑马”对所有小型机构来说都是一种不公:这所大学的捐赠基金约为1.2亿美元,低于2014年对冲基金巨头及校友肯尼斯·格里芬对哈佛的单笔捐赠。

值得注意的是,阿布特的策略受益于长期的牛市。通过先锋基金,卡瑟奇的捐赠基金今天约有90%投资于公开交易的股票。平均捐赠基金将一半资金投入对冲基金、私募股权和风险投资等替代投资,分散程度更高。但这种多样化并不总能缓解股市下跌带来的冲击——哈佛和耶鲁在2009财年各损失约25%;卡瑟奇损失21%。阿布特表示,他的捐赠基金本质上是永久投资,可以耐心等待市场波动。它仅提供卡瑟奇年度预算的3%到5%,而哈佛的捐赠基金则支持明星教授、大规模研究项目,以及美国最慷慨的财政援助之一。

值得注意的是,阿布特的策略受益于长期的牛市。通过先锋基金,卡瑟奇的捐赠基金今天约有90%投资于公开交易的股票。平均捐赠基金将一半资金投入对冲基金、私募股权和风险投资等替代投资,分散程度更高。但这种多样化并不总能缓解股市下跌带来的冲击——哈佛和耶鲁在2009财年各损失约25%;卡瑟奇损失21%。阿布特表示,他的捐赠基金本质上是永久投资,可以耐心等待市场波动。它仅提供卡瑟奇年度预算的3%到5%,而哈佛的捐赠基金则支持明星教授、大规模研究项目,以及美国最慷慨的财政援助之一。

一些世界上最杰出的投资思想家,包括沃伦·巴菲特和诺贝尔经济学奖得主尤金·法马,支持大多数投资者以最低的成本跟踪市场的想法。另一个倡导者是高等教育投资者的院长,耶鲁大学捐赠基金负责人大卫·斯文森。不过,斯文森对自己和其他顶级捐赠基金投资者做了例外,他们可以接触到世界上最优秀的资金经理。耶鲁大学10年的平均年回报率为6.6%,略高于阿布特的6.2%。在20年内,耶鲁的年回报率12.1%仍然大幅超过美国股票的广泛指数,这是由于早期对风险投资等另类投资的成功押注。

在哈佛,1969届的校友们对糟糕的表现感到厌倦,2月份给新任校长写了一封信,建议学校购买指数基金。新的捐赠基金经理并没有这样做。N.P. “Narv” Narvekar正在转向类似耶鲁的策略,寻找顶级经理。哈佛拒绝对此发表评论。

查尔斯·埃利斯,前先锋集团董事会成员和耶鲁投资委员会前主席表示,主动管理者曾经有优势。但现在没有了。“今天,每个人都同时知道一切,”他说。阿布特比大多数人更早得出了这个结论。在天普大学商学院毕业后,他在啤酒行业工作了25年,在约瑟夫·施利茨酿酒公司及其继任者斯特罗酿酒公司逐步晋升。他在1999年离开,因为他管理的酿酒厂被出售。

一位啤酒行业的同事告诉他,当地的一所大学需要帮助。卡瑟奇最初由路德教徒在伊利诺伊州创立,曾经有亚伯拉罕·林肯作为受托人。像许多小型中西部学校一样,它在一个大学年龄人口不断减少的地区苦苦挣扎。2000年,当阿布特担任商业主管时,学校仅招收了1200名学生。他的首要任务之一是为当时3000万美元的捐赠基金制定战略。“那是对冲基金的全盛时期,”当时卡瑟奇董事会主席埃德·斯梅兹说。这位前卡夫食品高管表示,董事会对这样的投资感到困惑。“你可以看到他们脸上的困惑,”他说。阿布特和斯梅兹建议采用指数投资;从那时起,卡瑟奇的捐赠基金规模翻了四倍。这不仅仅是因为强劲的回报。学校的学生人数已增长到近3000人,帮助改善了其财务状况。

阿布特将在6月退休,可能不会被替代。董事会的投资委员会由志愿者组成,届时将接管首席投资官的职责。在一种让华尔街感到恐惧的安排中,他们将免费管理资金。