《公平住房法案50年后,红线政策依然存在 - 彭博社》

Kriston Capps

映射不平等/里士满大学数字奖学金实验室“起诉那些混蛋。”

映射不平等/里士满大学数字奖学金实验室“起诉那些混蛋。”

这是 国家邻里 在1970年为公平住房而发起的倡导活动所采用的口号,距国会通过《公平住房法》两年。最终,黑人购房者和租房者能够在法庭上寻求和获得正义,部分原因是可以证明房东和房地产公司存在种族歧视行为。唐纳德·特朗普总统 在1973年首次公开亮相,作为这样的房东, 被司法部起诉因歧视黑人租户。

彭博社城市实验室伦敦奥运遗产如何重塑被遗忘的东区香港旧机场成为城市房地产痛苦的象征来自过去的强烈警告:与汽车共存古根海姆在沙漠中崛起,阿布扎比变身为外籍人士中心当他们是银行时,起诉那些混蛋更难。在《公平住房法》的众多条款中,最难以执行的是对贷款的制裁。虽然私人行为者可以 测试房东对黑人申请者与白人申请者的租赁意愿,但在抵押贷款发放中识别歧视则要困难得多。

“即使在1960年代,当大多数形式的州际银行业务都是非法的时候,最大的银行也是庞大而强大的机构,”学者理查德·桑德、雅娜·库切娃和乔纳森·扎斯洛夫在他们即将出版的历史著作中写道,迈向融合:公平住房的过去与未来。“承保抵押贷款的过程比决定是否租给租户或出售给潜在购房者要复杂得多。”

公平住房法案——国会在50年前的今天,即1968年4月11日通过——对卖家和租户产生了迅速的影响。进展缓慢,但进展是显而易见的。然而,根除红线政策和其他银行常规化种族歧视的做法却花费了更长的时间。

公平住房法案——国会在50年前的今天,即1968年4月11日通过——对卖家和租户产生了迅速的影响。进展缓慢,但进展是显而易见的。然而,根除红线政策和其他银行常规化种族歧视的做法却花费了更长的时间。

在公平住房法案通过50年后,银行歧视性做法的历史影响仍然在社区的持续种族隔离中显而易见。虽然贷款歧视是非法的,但贷款差异却非常巨大。根据Reveal调查报道中心的调查,非裔美国人和拉丁裔在61个大都市地区被拒绝抵押贷款的比例远高于白人。利用Reveal和其他来源的数据,CityLab可视化了这种歧视在其中两个城市中的表现。

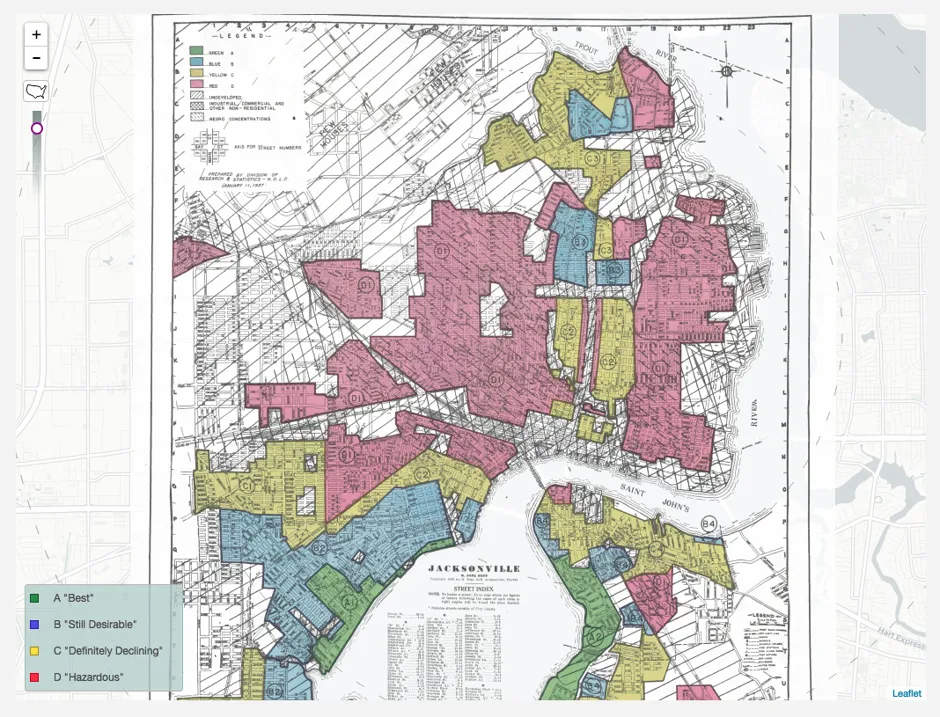

银行批准或拒绝抵押贷款的地图揭示了一个明显而戏剧性的差异模式:在 法定 隔离曾经是常态的地方, 事实上的 隔离仍然存在。例如,在杰克逊维尔,新房抵押贷款仍然落在银行为了防止黑人家庭搬入白人社区或积累财富而划定的同一条界线内,这一情况已有约80年。

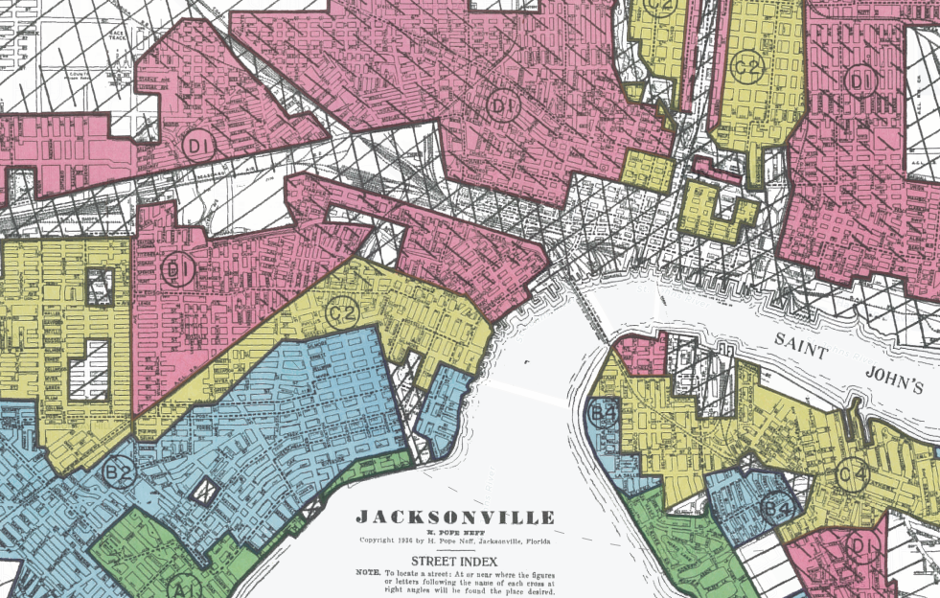

由房主贷款公司制作的杰克逊维尔红线地图。不平等地图/里士满大学数字奖学金实验室黑人和白人家庭在新房抵押贷款之间的鸿沟反映了一个恶性循环——在这个循环中,财富的缺乏阻碍了新财富的创造,这一循环跨越了几代人。

由房主贷款公司制作的杰克逊维尔红线地图。不平等地图/里士满大学数字奖学金实验室黑人和白人家庭在新房抵押贷款之间的鸿沟反映了一个恶性循环——在这个循环中,财富的缺乏阻碍了新财富的创造,这一循环跨越了几代人。

在20世纪初,拉维拉和糖丘是杰克逊维尔的高档黑人社区,曾吸引过杜克·艾灵顿、艾拉·菲茨杰拉德和佐拉·尼尔·赫斯顿等人光临。该地区包括一个30英亩的公园和为杰克逊维尔黑人专业阶层成员建造的庄严住宅。然而,在1930年代,房主贷款公司(HOLC)将拉维拉和糖丘以及其他主要是黑人社区视为危险或衰退地区。所谓的危险区域“主要包括城市的黑人区域”,包括“最优秀的黑人社区”,正如 HOLC当时所描述的。

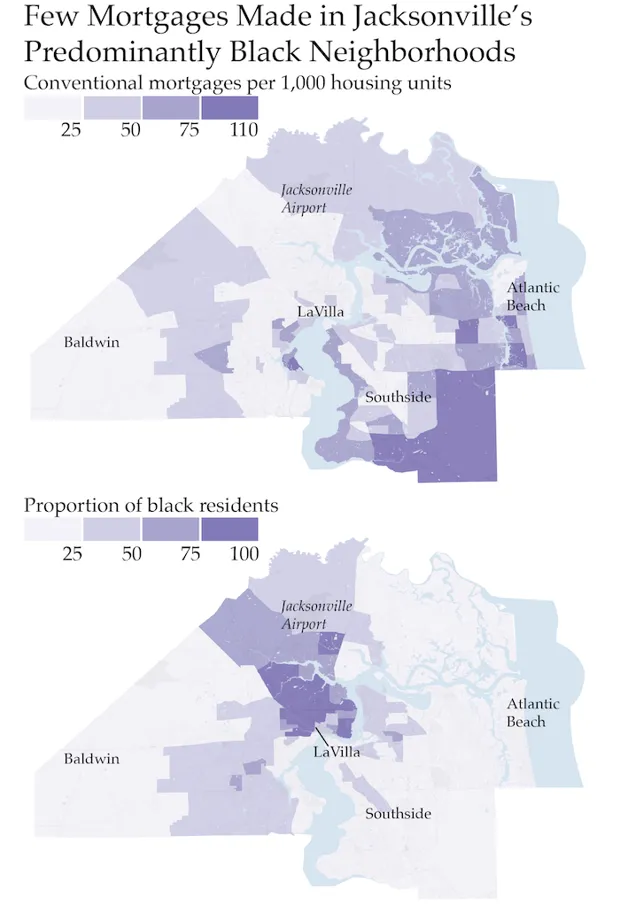

红色区域划定了传统贷款机构不会发放贷款的地方。如今,这些曾经被划为红线的区域在市中心及周边地区仍然是杰克逊维尔大多数黑人居民的居住地。这里也是城市中常规抵押贷款数量最少的地方。

凯特·拉比诺维茨/城市实验室/调查报道中心杰克逊维尔以黑人为主的普查区——其中超过四分之三的人口是黑人——在2015年和2016年每千个住房单位获得了四笔常规抵押贷款。而杰克逊维尔其他地区在同一时间段内获得了九倍的抵押贷款。

凯特·拉比诺维茨/城市实验室/调查报道中心杰克逊维尔以黑人为主的普查区——其中超过四分之三的人口是黑人——在2015年和2016年每千个住房单位获得了四笔常规抵押贷款。而杰克逊维尔其他地区在同一时间段内获得了九倍的抵押贷款。

以黑人为主的普查区的家庭申请的抵押贷款总体上较少。这是恶性循环的一个方面: 种族财富差距使许多黑人美国人无法申请抵押贷款。杰克逊维尔黑人家庭的中位收入为34,692美元,而白人家庭的中位收入为56,771美元。

然而,黑人居民被拒绝的可能性也更高。在杰克逊维尔以黑人为主的社区中,30%的贷款申请被拒绝,而在城市其他地区这一比例为12%。根据 Reveal的分析,在杰克逊维尔大都市区,黑人贷款申请人被拒绝常规抵押贷款的可能性是白人申请人的两倍,即使在控制了收入和贷款金额等因素后也是如此。

今天杰克逊维尔的市场价值仍然与1968年《公平住房法》之前几十年所规定的红线地图的相同模式相对应。再投资基金构成拉维拉和糖丘的大部分东西今天已经消失。1960年完成的杰克逊维尔高速公路穿过该地区。建筑物在连续的振兴尝试中被拆除。但红线的影响依然存在。

今天杰克逊维尔的市场价值仍然与1968年《公平住房法》之前几十年所规定的红线地图的相同模式相对应。再投资基金构成拉维拉和糖丘的大部分东西今天已经消失。1960年完成的杰克逊维尔高速公路穿过该地区。建筑物在连续的振兴尝试中被拆除。但红线的影响依然存在。

在2015年10月,再投资基金,一家社区发展金融机构,对杰克逊维尔的住房市场及其市场强度进行了分析,市场强度由销售价格和邻里入住率、止赎、空置和房屋改善定义。结果地图看起来与80多年前的红线地图惊人相似。

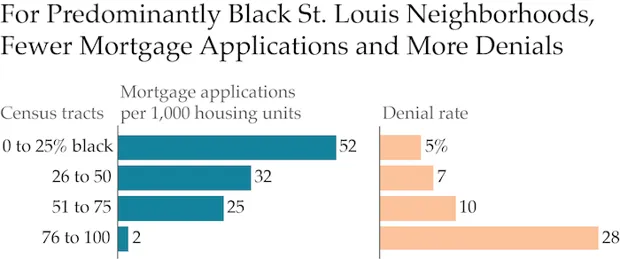

杰克逊维尔作为一个历史上黑人比例较大的城市(到1910年,城市中有50%的黑人),早期就采用了种族分区。但红线的持续存在超出了产生吉姆·克劳立法的南方城市。今天,北方和中西部城市之间的黑人和白人家庭在抵押贷款批准方面也存在巨大差距。在2015年和2016年,圣路易斯市仅有5%的黑人居民获得了常规抵押贷款——尽管他们占总人口的48%。

凯特·拉比诺维茨/城市实验室/调查报道中心公平贷款的执行在《公平住房法》通过多年后才真正开始。正如 迈向融合 所解释的,1977年的《社区再投资法》要求金融机构描述其服务区域,并详细说明它们如何“积极”服务于客户,这对看似超出《公平住房法》范围的歧视性贷款行为造成了冲击。

凯特·拉比诺维茨/城市实验室/调查报道中心公平贷款的执行在《公平住房法》通过多年后才真正开始。正如 迈向融合 所解释的,1977年的《社区再投资法》要求金融机构描述其服务区域,并详细说明它们如何“积极”服务于客户,这对看似超出《公平住房法》范围的歧视性贷款行为造成了冲击。

“通过要求银行就其认为的市场区域进行记录……[该法律]故意为任何进行红线贷款的机构创造了一个难题:它如何能接受那些不愿意贷款给的客户的存款?”书中写道。

公平贷款的实施至今仍在不断完善。1989年及1990年代初的立法改革扩大了《社区再投资法》的范围,要求更积极的监管。民权倡导者认为,该法与金融世界的巨大变革脱节——其中最严重的变革 culminated in the Great Recession。

本月早些时候,财政部 宣布 自1995年以来对《社区再投资法》的首次重大改革。民权倡导者如 国家社区再投资联盟 希望看到更多,包括正式承认该法律应适用于银行以外的其他类型金融机构。 银行分支机构的减少和数字银行的激增 对一项在互联网出现之前就已制定的合规法律产生了意想不到和未预见的后果。

其他改革者认为解决方案的根源比贷款法更早。理查德·卡伦伯格(Richard Kahlenberg),世纪基金会的高级研究员,主张更新公平住房法本身,推出一个 经济公平住房法——一个解决排斥性分区的工具。

一百零一年之前,在1917年,美国最高法院在 布坎南诉沃利案中裁定政府不能强制执行种族分区,这是一个原始的民权胜利。大约50年后,公平住房法通过禁止种族歧视实现了这一现在已被遗忘的裁决的承诺。又过了50年,最高法院在2015年裁定(在2015年)政策 隐性影响少数族裔也是违宪的。然而:20世纪的一个决定性问题对下一个世纪提出了同样顽固的挑战。

正如卡伦伯格所写:“[经济]住房隔离是有害的,甚至可能与明显的种族隔离一样阴险,因为在实际上,它仍然排除大量有色人种居住在良好的地方,而这一切都是在法律的公开同意下进行的。”