曾经被操纵的银行利率正在上升——并引发麻烦 - 彭博社

Liz Capo McCormick

插图:Frode Skaren 为彭博商业周刊绘制

插图:Frode Skaren 为彭博商业周刊绘制

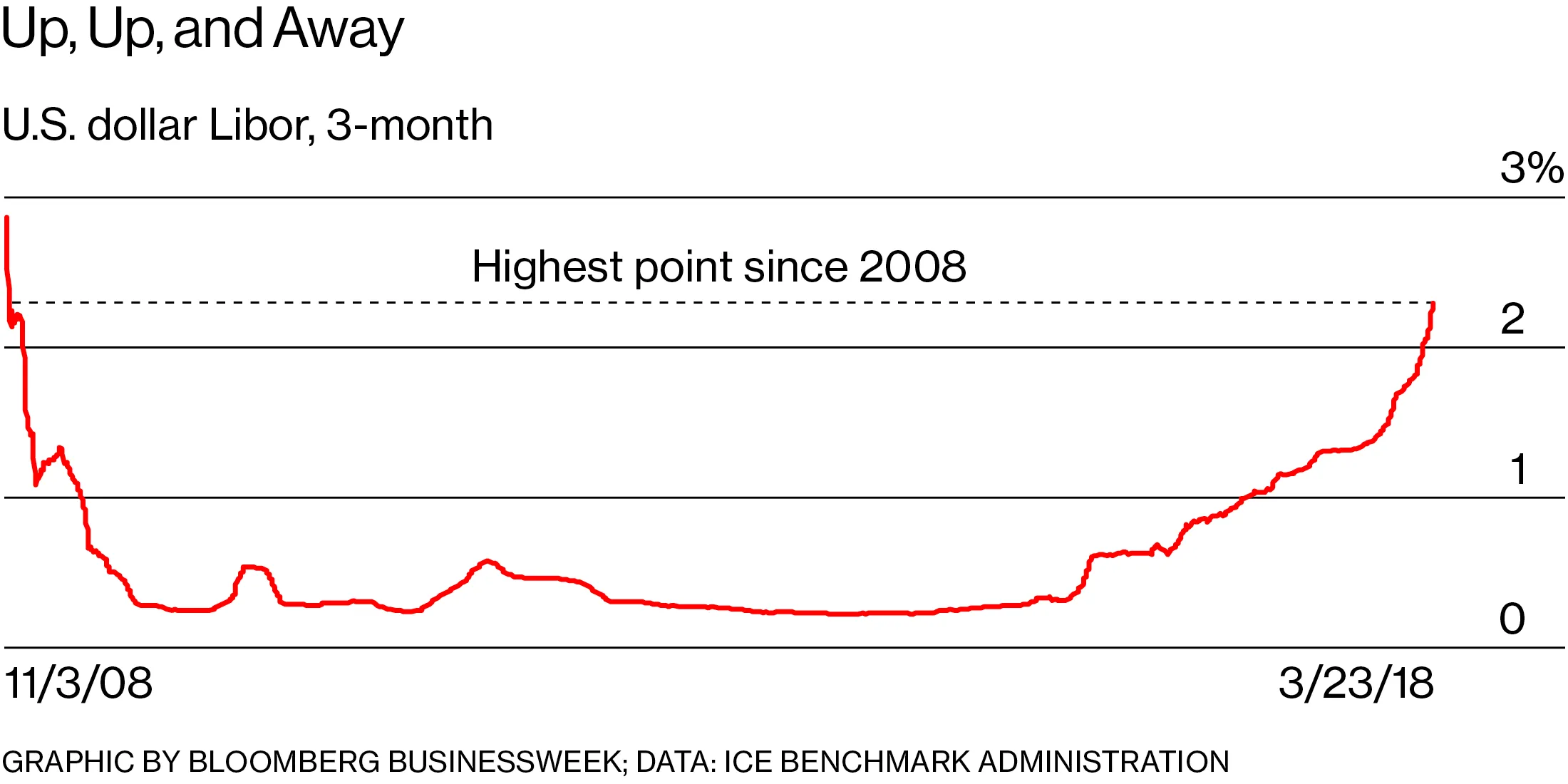

他们称之为“Libor的复仇”。在多年接近零的漂浮后,伦敦银行间拆借利率(即银行短期借贷的成本)突然飙升。三个月的债务利率已上升至2.29%,是自2008年以来的最高水平。

Libor在金融危机后声名显赫——至少在华尔街是如此——当时发现欧洲和美国的银行操纵了报告利率,以便于他们的交易押注。从那时起,一个新的组织接管了利率的计算,监管机构和银行家们一直在努力逐步淘汰Libor。但它被证明难以替代,并且它在更广泛的经济和市场中仍然产生影响。

大约有350万亿美元的资产与Libor挂钩。这是许多债券、商业贷款和抵押贷款的基准利率。“Libor仍然是最重要的参考利率,”法兰克福的德国商业银行固定利率策略负责人Christoph Rieger说。因此,利率的上升“带来了巨大的影响。这一切可能会非常痛苦。”

大约有350万亿美元的资产与Libor挂钩。这是许多债券、商业贷款和抵押贷款的基准利率。“Libor仍然是最重要的参考利率,”法兰克福的德国商业银行固定利率策略负责人Christoph Rieger说。因此,利率的上升“带来了巨大的影响。这一切可能会非常痛苦。”

彭博商业周刊机器人出租车的裁决已出——华尔街正在乘坐火车杰米·戴蒙担任财政部长:这个永不消逝的想法贾伦·布伦森是NBA现在需要的球员深入了解设定体育赌博赔率的公司对于拥有可调抵押贷款的房主来说,Libor的上升可能意味着更高的付款。更高的Libor也可能造成双重打击,因为它导致公司的借贷成本增加,并降低未来收益的折现价值。这可能会压低股票价格,并使资金逃离共同基金,转向更安全的资产。根据花旗集团的策略师在3月18日发布的一份报告中所说,这是一种可能对更广泛经济造成阻力的螺旋。至少,Libor的急剧上升意味着在美联储已经提高自身基准利率的情况下,金融条件进一步收紧。

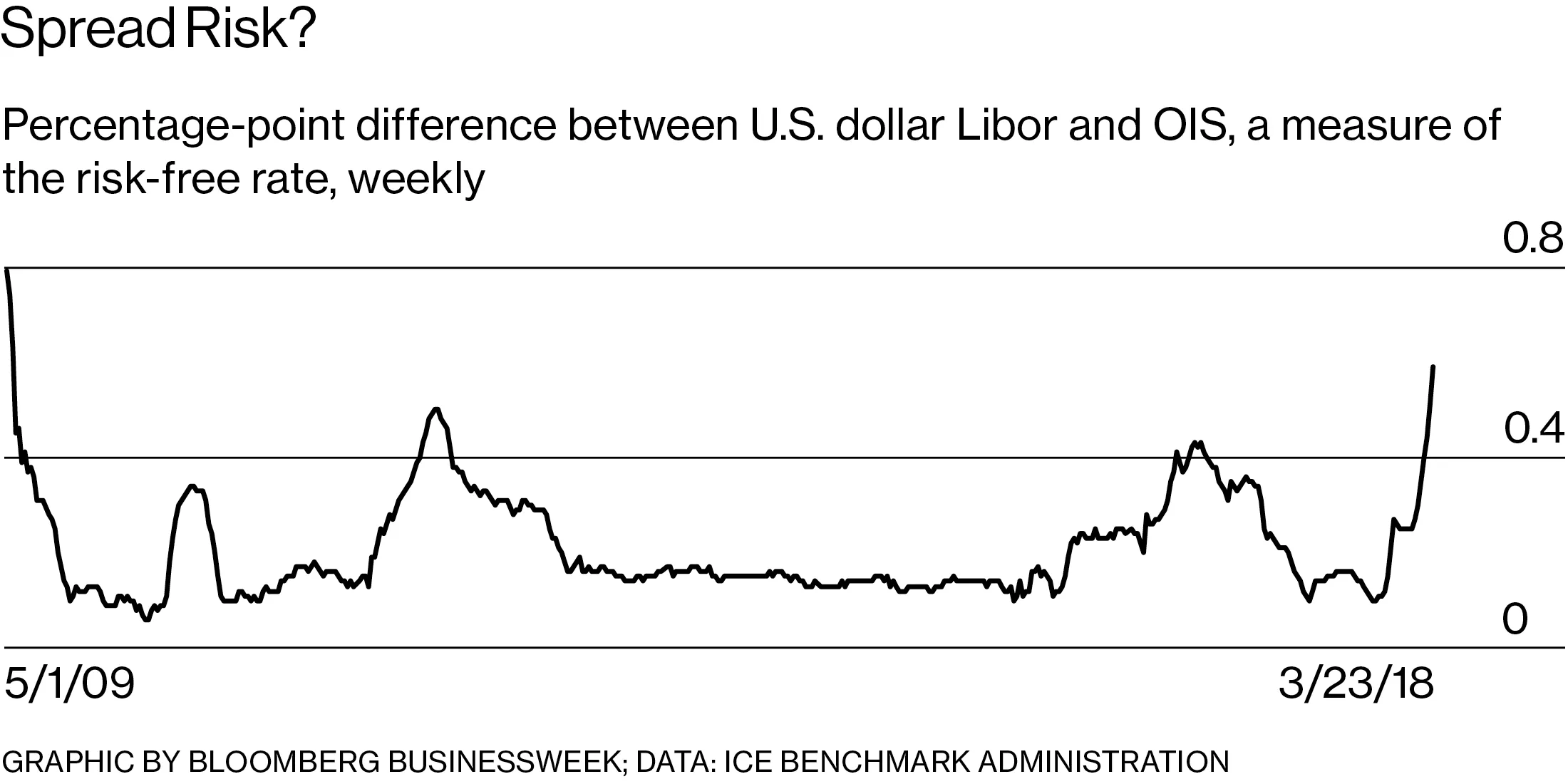

美联储的举措并不能完全解释这一上升。所谓的Libor-OIS利差,即将Libor与美联储关键利率的市场指标进行比较的利差,也达到了自2009年以来的最高水平。这唤起了一些不愉快的记忆:在金融危机前夕,利差激增,银行突然需要支付高额溢价来借款。这证明是煤矿中的金丝雀,预示着一些金融机构面临严重的财务困境。

这一次,发生的事情的解释更加温和。一方面,在2008年,利差变得更大。而今天的利差似乎主要源于债券市场的其他变化。美国政府向市场大量发行国债,这挤出了商业票据——一些公司用来满足短期现金需求的IOU。为了吸引投资者购买这些债务,出售商业票据的公司必须提供更高的利率。这些更高的利率最终会反映到Libor上。由于银行间交易稀缺,银行越来越多地使用商业票据利率来指导他们提交的用于计算Libor的调查,Rieger说。

这一次,发生的事情的解释更加温和。一方面,在2008年,利差变得更大。而今天的利差似乎主要源于债券市场的其他变化。美国政府向市场大量发行国债,这挤出了商业票据——一些公司用来满足短期现金需求的IOU。为了吸引投资者购买这些债务,出售商业票据的公司必须提供更高的利率。这些更高的利率最终会反映到Libor上。由于银行间交易稀缺,银行越来越多地使用商业票据利率来指导他们提交的用于计算Libor的调查,Rieger说。

与此同时,特朗普政府的税收改革正在促使一些资金充裕的大公司将其海外收益汇回国内。随着这些公司清算其海外现金储备,许多公司希望能够立即使用这些资金,无论是用于股票回购、分红,还是进一步投资于业务。这意味着他们可能希望将较少的现金持有在相对长期的商业票据中,包括影响Libor利率的三个月期债务。

与最近Libor上升相关的最大问题或许是,考虑到其受损的历史,为什么它仍然会有任何影响。在英国,金融行为监管局已表示,到2021年底将停止要求银行提供各种Libor利率的报价。在美国,一个委员会决定基于隔夜贷款的成本来制定新的利率,这种贷款称为回购协议,使用美国政府债务作为抵押。

但这一过渡可能会是漫长而曲折的,尤其是因为这显然涉及到修改与越来越过时的利率相关的数百万份法律合同。“他们想要摆脱Libor并不重要,”Bleakley Financial Group LLC的首席投资官彼得·布克瓦尔说。“全球数万亿美元的贷款仍然是以此定价的,包括大约三分之一的美国商业债务。”

尽管如此,今年的动荡中仍然有一些赢家。联合国联邦信用合作社的首席投资官克里斯·沙利文表示,他一直在大量购买从Libor上升中获利的可调利率证券。他认为没有信用事件正在酝酿,因为美国银行拥有充足的资本缓冲。“我们一直在购买与Libor相关的各种浮动利率工具,这是一件相当有利的事情,”沙利文说。“也许我们没有认真考虑这在未来可能意味着什么,当Libor被替代时。但在我看来,未来仍然是几年的事情。”

对于那些尚未从更高的Libor中受益的人来说,可能有一线希望。在美联储做出广泛预期的加息决定后的几天里,Libor及其与OIS的利差仅略微扩大。

目前,这个受困的基准仍然是唯一的选择。“每个人都希望Libor消失,”位于芝加哥的Bianco Research的总裁Jim Bianco说。“但现在没有更好的替代方案可以真正使用。所以我们就在这里。”