沙特阿美IPO延迟:应避免的一个旋转 - 彭博社

Liam Denning

沙特阿美首次公开募股(IPO)故事中的最新爆炸性消息并不是一个完全的爆炸性消息。但它仍然可能造成一些损害。

沙特阿美首次公开募股(IPO)故事中的最新爆炸性消息并不是一个完全的爆炸性消息。但它仍然可能造成一些损害。

据《华尔街日报》周一下午发布的文章报道,沙特阿拉伯 reportedly 正在缩减在国际证券交易所首次亮相的计划。相反,根据故事中的匿名消息来源,阿美可能会在明年在国内交易所上市,并慢慢决定是否值得进行外国上市。

这个故事进一步证实了许多人已经怀疑的事情:即有史以来最大的首次公开募股可能根本不会在国内以象征性上市的形式发生。不过,尚未有任何官方确认,其他选项,例如让战略投资者持股,显然仍然在考虑之中(正如它们已经至少一年。)

彭博商业周刊机器人出租车的裁决已出——华尔街正在乘坐火车杰米·戴蒙担任财政部长:这个永不消逝的想法贾伦·布伦森是NBA现在需要的球员深入了解设定体育博彩赔率的公司然而,有趣的是,给出的一个理由是:随着油价回升至每桶约65美元——大约是首次公布计划时的两倍——首次公开募股显然可以等待或干脆不进行。

推迟的首次公开募股相当普遍。但由于油价上涨而完全放弃阿美的首次公开募股则是一个非常不同的提议。即使只是提出这个想法,也,嗯,不是个好主意。

首先,65美元的油价对沙特阿拉伯有帮助,但并不能提供解救。根据国际货币基金组织在十月发布的最新区域展望,该国需要油价平均达到每桶70美元才能平衡今年的公共支出,预计赤字将持续到至少2022年:

好转,但……

油价的回升和沙特阿拉伯自身的措施已经减少了支出赤字,但预计政府将在2020年代初期仍处于赤字状态

来源:国际货币基金组织

注:2017年以后的数据为估计值。

而且,随着穆罕默德·本·萨勒曼王储将他的领导地位寄托在一个雄心勃勃的努力上,以重塑国家的经济和社会——这是降低盈亏平衡油价的唯一方法——额外的资金来润滑这一过程是有帮助的。他还与首次公开募股(IPO)个人相关,并利用它来种植一个巨大的主权财富基金。正如我在这里所写,退缩将有损他的信誉,并进一步引发人们对沙特阿拉伯真正改变意愿的怀疑。

是的,这一最新的关于阿美石油IPO的谣言和宣传使得这一过程更加困难。

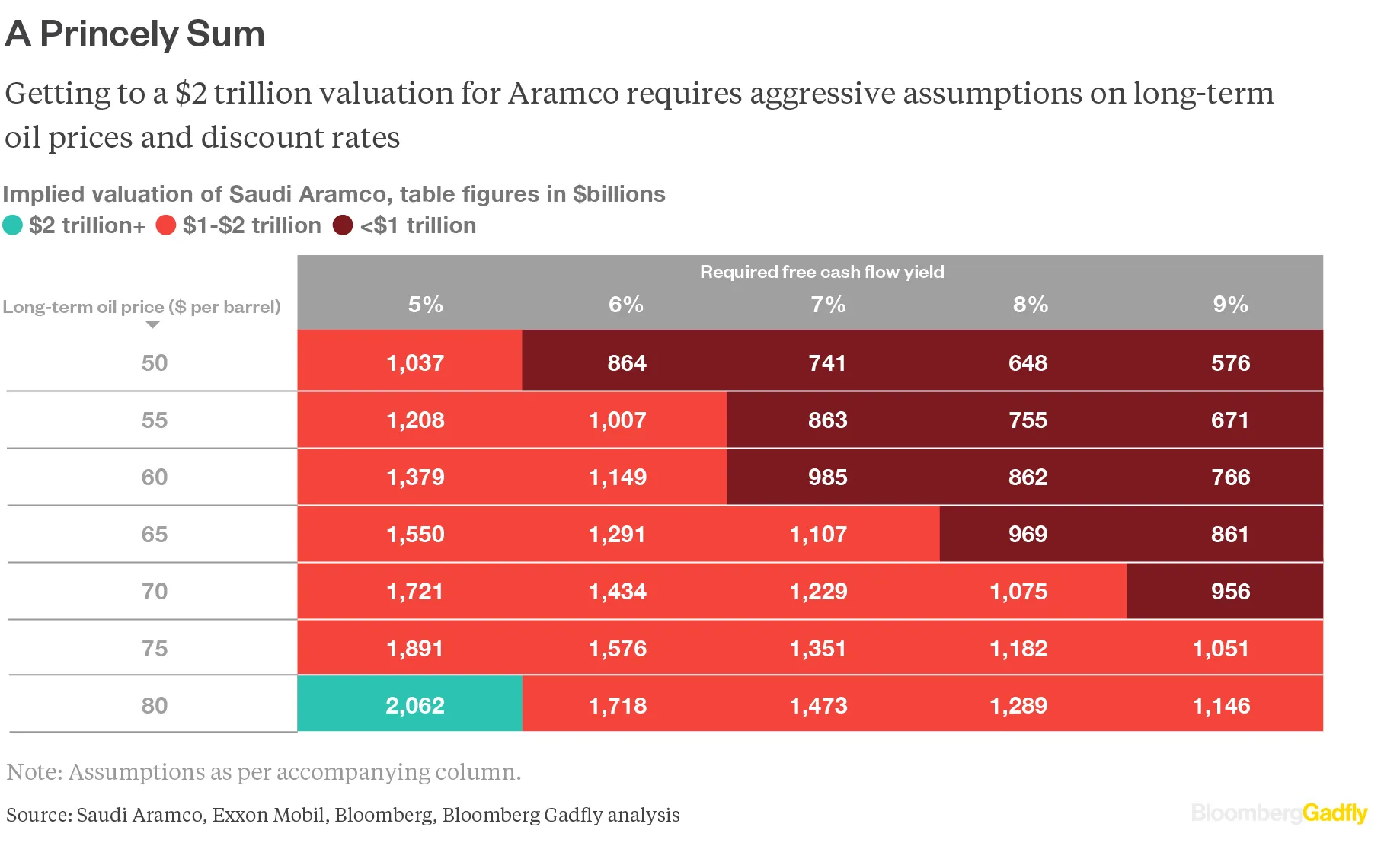

上周,我尝试对阿美石油进行一个粗略的估值。主要结论是,王储反复提到的2万亿美元的数字看起来完全不切实际,因为外国投资者主要希望获得自由现金流——并将其以反映阿美石油特殊风险的收益率进行定价:

其中一个风险是投资者将持有利雅得皇冠明珠5%的股份。这意味着坐在纽约或伦敦的投资组合经理将拥有的影响力大约与,嗯,许多其他国家石油公司的少数股东相当。

其中一个风险是投资者将持有利雅得皇冠明珠5%的股份。这意味着坐在纽约或伦敦的投资组合经理将拥有的影响力大约与,嗯,许多其他国家石油公司的少数股东相当。

现在考虑这个观点,即65美元的油价使得首次公开募股变得不必要。其含义是,阿美公司的上市远非基于王子所阐述的宏伟长期愿景,而是预算上的权宜之计,在艰难时期勉强进行的。就首次公开募股的推介而言,德克萨斯州的一家新页岩创业公司听起来就不那么周期性。

在一个历史上充满政府对外部投资者友好度在油价上涨时迅速减弱的行业中,这是一个问题。

考虑一下上面的估值表。在65美元的油价和7%的折现率(这已经很慷慨)下,阿美公司的隐含价值为1.107万亿美元。这假设了20%的特许权使用费率和50%的企业税率。假设长期油价预期上升到80美元。在相同的假设和折现率下,阿美公司的估值上升到1.473万亿美元——就像增加了埃克森的市值(甚至更多)。纽约和伦敦的投资组合经理们欢呼起来。

除非……这种更高的油价预期使利雅得质疑在油价为65美元时出售家庭财富的智慧。一种经过验证的方法是提高税收。将税率提高到60%将带来额外收入——即使考虑到对股息的潜在影响——但也会将隐含估值压低到1.15万亿美元,几乎抵消了因油价上涨而获得的所有收益。实际上,风险溢价也会上升,进一步降低估值。纽约和伦敦的欢呼声变成了相反的声音。同时,任何潜在买家现在也会在心中提高风险溢价。

像那个图腾般的2万亿美元数字一样,关于65美元的油价使阿美公司的股票首次公开发行显得多余的说法听起来像是虚张声势。就像那个2万亿美元的数字一样,它使得首次公开发行变得更加遥不可及。

-- “王子般的金额” 图形由劳伦·利瑟比制作

本专栏不一定反映彭博社及其所有者的观点。