关于共和党抵押贷款利息税收减免改革的问题 - 彭博社

Tanvi Misra

德克萨斯州的共和党代表凯文·布雷迪向记者简要介绍了周四公布的共和党税收立法。亚伦·伯恩斯坦周四,众议院共和党人揭示了他们期待已久的税收改革立法。其最受讨论的特点之一是对抵押贷款利息税扣除(MID)的修改:该法案提议将新房抵押贷款的利息扣除上限设定为50万美元——这是美国目前可以申请这一税收减免的100万美元房贷的一半。

德克萨斯州的共和党代表凯文·布雷迪向记者简要介绍了周四公布的共和党税收立法。亚伦·伯恩斯坦周四,众议院共和党人揭示了他们期待已久的税收改革立法。其最受讨论的特点之一是对抵押贷款利息税扣除(MID)的修改:该法案提议将新房抵押贷款的利息扣除上限设定为50万美元——这是美国目前可以申请这一税收减免的100万美元房贷的一半。

单从这一点来看,这并不是一个坏举措。但与共和党税收计划的其他部分结合起来,它实现了之前的同样目标:循环不平等。

彭博社城市实验室阿根廷毒品贩运热点谋杀案激增在一个年轻的城市,市长的标志性政策是学校午餐机器人出租车对公共交通没有好处繁荣的剑桥揭示了英格兰日益扩大的财富差距这是 经济学家贾斯廷·沃尔弗斯 在 推特上解释的:

经济学家和住房倡导者们已经为改革MID提出了理由。MID税收减免的表面目标是促进住房拥有率,研究表明它 实际上并没有做到。这是因为这一补贴主要惠及富裕纳税人,他们已经具备购买房屋的良好条件。在2014年,年收入超过10万美元的家庭 获得了82%的这些福利。这是有道理的;这些家庭往往有更大的抵押贷款,因此可以扣除更高的利息支付。他们也更有可能选择逐项扣除,而不是选择标准扣除,因为这样可以获得更多的 现金返还。

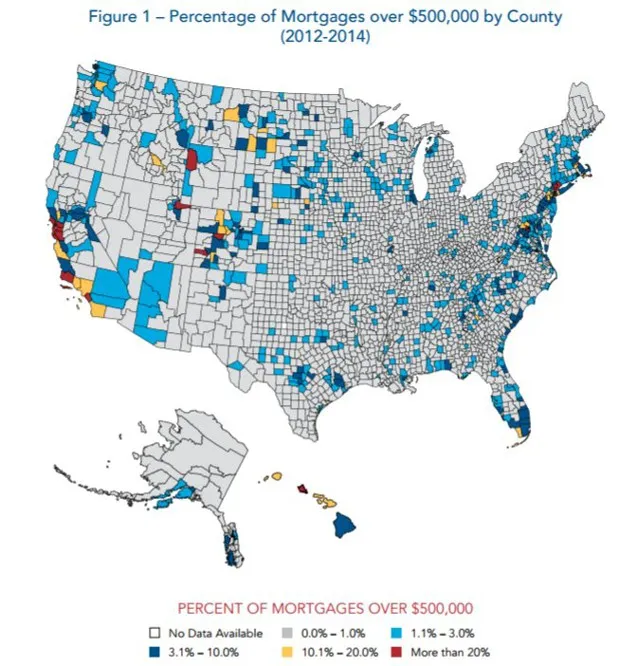

但即使在MID受益者中,贷款金额超过$500,000的人也寥寥无几。根据国家低收入住房联盟(NLIHC)的报告,在2012年至2014年间,只有5%的总抵押贷款超过了这个门槛。这些贷款大多集中在华盛顿特区、夏威夷和加利福尼亚的一些沿海住房热点。以下是按地理位置的细分:

国家低收入住房联盟换句话说,MID是“一个为富人提供的慷慨公共住房计划,”社会学家和*《驱逐》的作者马修·德斯蒙德在《纽约时报杂志》中写道。*因此,像NLIHC这样的住房倡导者支持$500,000的抵押贷款限额,估计这将在十年内为政府节省955亿美元。他们还建议将扣除额转换为税收抵免,以涵盖目前没有受益的家庭。

国家低收入住房联盟换句话说,MID是“一个为富人提供的慷慨公共住房计划,”社会学家和*《驱逐》的作者马修·德斯蒙德在《纽约时报杂志》中写道。*因此,像NLIHC这样的住房倡导者支持$500,000的抵押贷款限额,估计这将在十年内为政府节省955亿美元。他们还建议将扣除额转换为税收抵免,以涵盖目前没有受益的家庭。

这些修改是否有缺点?嗯,也许。在住房本已短缺的地方,随着需求的下降,房价可能会适度下降,经济学家爱德华·格雷泽在他的《时报》文章中告诉德斯蒙德。“大多数房主甚至不会感觉到,”他补充道。(一些人建议进一步限制抵押贷款金额或完全取消MID——尽管这些措施对目前从税收减免中受益的富人来说将更加难以接受。)

因此,当作为独立条款来看时,众议院共和党提议的MID修改似乎走在正确的轨道上。并且它会是——如果获得的数十亿收入用于资助住房选择券,以帮助资金紧张的租户在相对体面的地区生活,或者用于国家住房信托基金,该基金帮助为最贫困的家庭提供永久性可负担住房。相反,这些收入将用于支付对遗产税、企业税、州和地方税扣除以及其他将不成比例地惠及最富有的富人,分析师和倡导者表示。

“权衡的结果是,收入将流向更高收入的人群,”预算和政策优先中心的联邦税务政策副主任蔡青黄在今天的新闻电话会议上表示。“这倾向于顶层。”

就其本身而言,这项条款在当前形式下并不是一个大受欢迎的措施——房屋建筑商、房地产经纪人,甚至一些来自受益于MID地区的共和党人都在表达他们的不满。也许这并不是一个善意的努力来修复一个破碎的政策;这只是一个手法,最终会使该政策的基本不公更为严重。