欧洲银行被迫打开(数据)金库 - 彭博社

Edward Robinson, Eyk Henning

摄影师:Getty Images城堡的墙壁即将倒塌。

摄影师:Getty Images城堡的墙壁即将倒塌。

多年来,欧洲银行一直是自给自足的堡垒,为客户提供从支票账户到信用卡再到抵押贷款的各种服务,同时积累了关于他们消费习惯的数TB数据。现在,这些机构即将以前所未有的方式开放,因为立法者寻求促进竞争。

从一月开始,欧盟的贷款机构必须在客户给予许可的情况下,向竞争对手提供对其客户账户和数据的访问。根据修订后的支付服务指令(PSD2),银行还将被要求与外部公司建立数字链接,以加快信息流动。

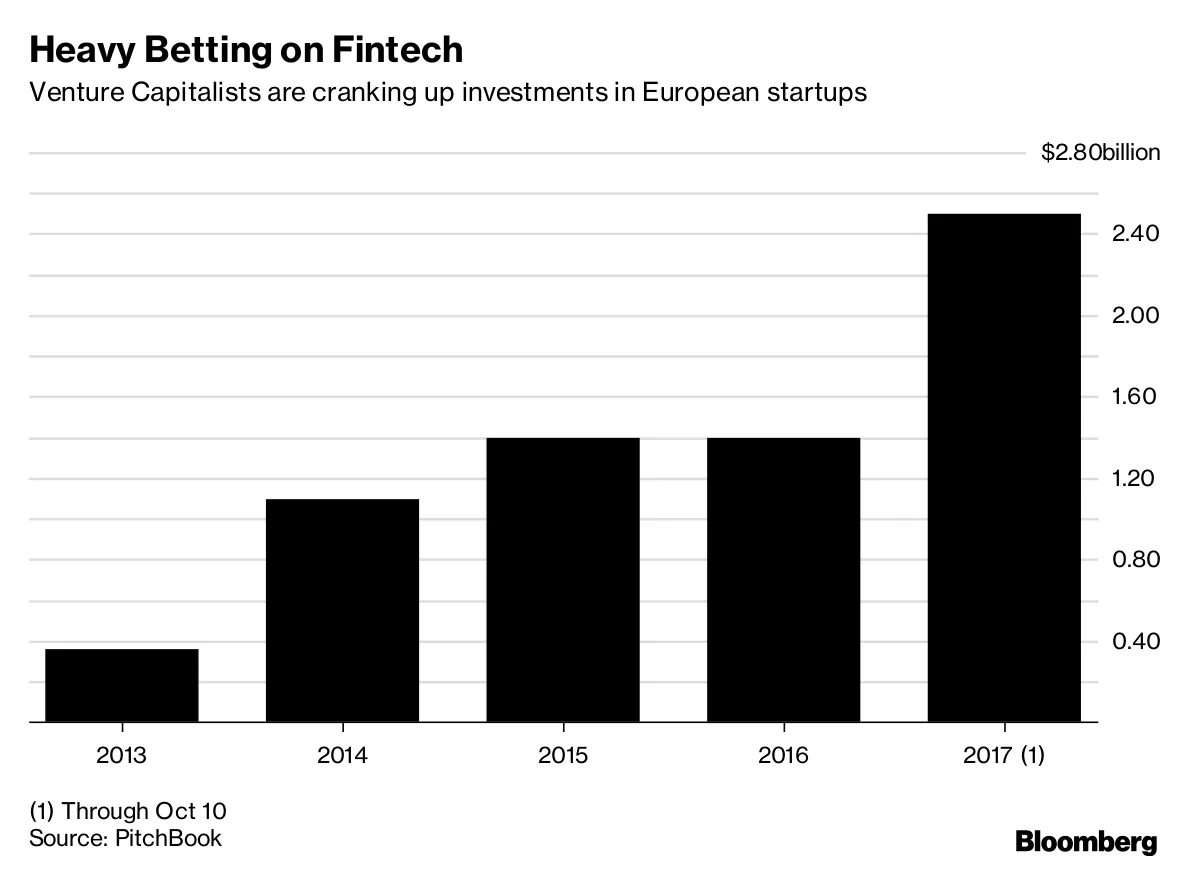

彭博社商业周刊谁认为中国不是经济强国?中国2024年印刷杂志复兴家得宝的12英尺骷髅催生了一个巨型万圣节装饰行业加利福尼亚的新经济正在缓慢扎根于木材行业传统贷款机构对与那些想要挖走他们客户的金融科技初创公司分享数据感到不满,这为银行业和监管机构在控制数据流动的技术细节上进行磋商奠定了基础。根据总部位于慕尼黑的咨询公司Roland Berger的报告,这项法律可能使消费者数据巨头如亚马逊公司和苹果公司受益,并可能使欧洲零售银行业收入的40%处于竞争之中。

“毫无疑问,PSD2将对银行收入造成影响,”前巴克莱银行首席执行官安东尼·詹金斯(Antony Jenkins)说道,他在伦敦领导一家名为10X未来科技的金融科技初创公司。“尽管他们在升级技术上投入了大量精力,但银行的行动速度仍然不够快。”

PSD2经过五年的酝酿,正值行业变革之际。如今,众多应用程序为消费者提供了多种支付账单和管理资金的方式,尽管许多银行因技术老化和保守的企业文化而难以适应客户不断变化的需求。虽然代表32个国家贷款协会的欧洲银行联合会公开支持这项法律,但行业领导者抱怨,向外部开放系统可能会带来危险。

PSD2经过五年的酝酿,正值行业变革之际。如今,众多应用程序为消费者提供了多种支付账单和管理资金的方式,尽管许多银行因技术老化和保守的企业文化而难以适应客户不断变化的需求。虽然代表32个国家贷款协会的欧洲银行联合会公开支持这项法律,但行业领导者抱怨,向外部开放系统可能会带来危险。

‘黑客和小偷’

“我们对客户数据能否保护免受黑客和小偷的攻击并不自信,”苏格兰皇家银行集团(Royal Bank of Scotland Group Plc)主席霍华德·戴维斯(Howard Davies)在华盛顿的一次会议上表示。“我们不能拒绝交出数据,因为这就是立法的要求,但我们必须努力教育人们理解他们将面临的脆弱性。”

银行首席执行官们还表示,PSD2在历史低利率压缩利润的情况下,给他们带来了沉重的成本负担,同时他们还要应对其他监管要求,如MiFID II,这是一项将改变银行分析研究收费方式的欧盟法律。

安东尼·詹金斯认为银行的行动速度远远不够摄影师:克里斯·拉特克利夫/彭博社但在数字连接颠覆金融的时代,欧盟政策制定者希望现代化并统一横跨整个欧盟的电子支付系统。他们还希望为消费者提供透明度、更多选择和更低的银行服务成本。PSD2规定,账户持有人的财务数据属于他们自己,而不是贷款方,并且客户可以与他们选择的任何合格公司分享他们的信息。

安东尼·詹金斯认为银行的行动速度远远不够摄影师:克里斯·拉特克利夫/彭博社但在数字连接颠覆金融的时代,欧盟政策制定者希望现代化并统一横跨整个欧盟的电子支付系统。他们还希望为消费者提供透明度、更多选择和更低的银行服务成本。PSD2规定,账户持有人的财务数据属于他们自己,而不是贷款方,并且客户可以与他们选择的任何合格公司分享他们的信息。

阅读更多:银行首席对共享财务数据的反应

银行可能不得不变得更像是提供各种应用和服务的购物中心,而不是提供一站式购物。这对一个长期将客户及其财务数据视为专有资产的行业来说是一个新现实。

“银行拥有所有的优势,”伦敦DLA Piper的律师迈克尔·麦基说,他专注于欧洲金融监管。“这项法律旨在挑战银行的地位,并大幅增加竞争。”

在PSD2能够引入这个崭新的世界之前,欧盟28个成员国的银行监管机构必须制定标准,明确金融公司应如何共享和保护数据。为此,他们必须建立“应用程序编程接口”,或API,以便技术公司能够将他们的程序接入贷款方的系统。

这导致了银行与金融科技公司之间在起草这些规则的委员会中产生摩擦。企业家们担心,一些行业团体可能会寻求采用如此繁重的要求,以至于实际上阻碍了对账户的访问。

“传统银行仍然想要倒退”

倒退

本月早些时候,欧洲委员会的反垄断官员对波兰银行协会、荷兰支付协会和荷兰银行协会进行了突击检查,以调查他们是否非法阻止竞争对手访问账户持有人的数据,即使客户已经给予了同意。

“PSD2是打开大门的钥匙,这就是为什么许多传统参与者正在努力阻止它的发生,”柏林初创公司solarisBank的首席执行官Roland Folz说,该公司为贷款人和金融科技公司提供软件。“传统银行仍然想要倒退。”

还有其他障碍。作为PSD2规则制定过程的一部分,欧洲银行管理局指示贷款人每天仅与外部公司共享账户余额四次,而不是金融科技公司要求的每小时一次。委员会还提议允许银行建立“备用”方式来提供账户访问,以防他们未能提供法律要求的可靠API。

备用后果

欧洲银行管理局不同意这一提议。监管机构的金融创新、消费者保护和支付负责人Dirk Haubrich表示,备份系统不一定会更可靠。该措施可能使银行完全避免建立行业范围内的API,导致金融科技公司难以适应各种系统。

“这个备选方案削弱了PSD2,因为它偏向于既有的参与者,而不是开放市场,”哈布里希在一次采访中说。“这个提案对许多渴望进入市场的公司没有重大好处,但却有许多缺点。”

即使监管机构正在解决这些细节,银行领导人如果拥抱漏洞而不是重塑行业的创新,将是目光短浅的,前瑞士银行集团首席信息官奥利弗·布斯曼说,他现在在苏黎世经营自己的咨询公司。随着应用程序已经使消费者能够比传统银行更快速、更便宜地进行支付,市场正在超越布鲁塞尔的立法者。

汇丰银行的账户持有人可以使用来自英国数字银行Monzo的支付卡来结算他们的晚餐账单。来源:Monzo例如,汇丰控股有限公司的账户持有人可以使用来自英国数字银行Monzo的支付卡,在马约卡或巴黎的餐厅轻松结算他们的晚餐账单。而一家名为Deposit Solutions GmbH的汉堡公司与德意志银行股份公司及其他贷款机构合作,为储户提供了一种只需几次鼠标点击即可在不同法域中寻找更高利率的方式。

汇丰银行的账户持有人可以使用来自英国数字银行Monzo的支付卡来结算他们的晚餐账单。来源:Monzo例如,汇丰控股有限公司的账户持有人可以使用来自英国数字银行Monzo的支付卡,在马约卡或巴黎的餐厅轻松结算他们的晚餐账单。而一家名为Deposit Solutions GmbH的汉堡公司与德意志银行股份公司及其他贷款机构合作,为储户提供了一种只需几次鼠标点击即可在不同法域中寻找更高利率的方式。

根据PSD2,合作将不再是可选的。最终,消费者银行可能不得不交叉销售由他人创建的产品,而不仅仅是自己开发的。“银行与客户之间的关系正在变得松散,”布斯曼说。

关键时刻

然而,这并不一定是传统贷款人的一个悲惨时刻。凭借他们知名的品牌和长期的关系,银行在这个混乱的市场中处于良好的位置,可以理解这一切。他们完全可以成为将众多参与者及其账户聚集在一个屋檐下,并通过为客户协调服务而获得费用的那一方。他们只需要学会如何分享。

他们最好不要拖延。苹果、亚马逊和由马云的蚂蚁金融拥有的支付巨头支付宝,可以自己追逐这种“聚合”策略。

“这是一个关键时刻,”10X的詹金斯说。“银行应该利用PSD2将所有客户的金融关系聚合在一个地方。其他人也有可能这样做。”