珍妮特·耶伦无法帮助退休人员 - 彭博社

Christopher Condon

插画师:夏洛特·波莱特

插画师:夏洛特·波莱特

对于数百万年迈的美国人来说,安全退休的梦想一直难以实现。但如果你认为美联储的加息会带来缓解,那你就错了。

许多逐渐变老的美国人,尤其是最贫困的群体,储蓄极少而借款却很多,因此加息不会产生真正的积极影响,甚至可能造成伤害。结果可能是富裕退休人员与最需要帮助的退休人员之间的差距进一步扩大。

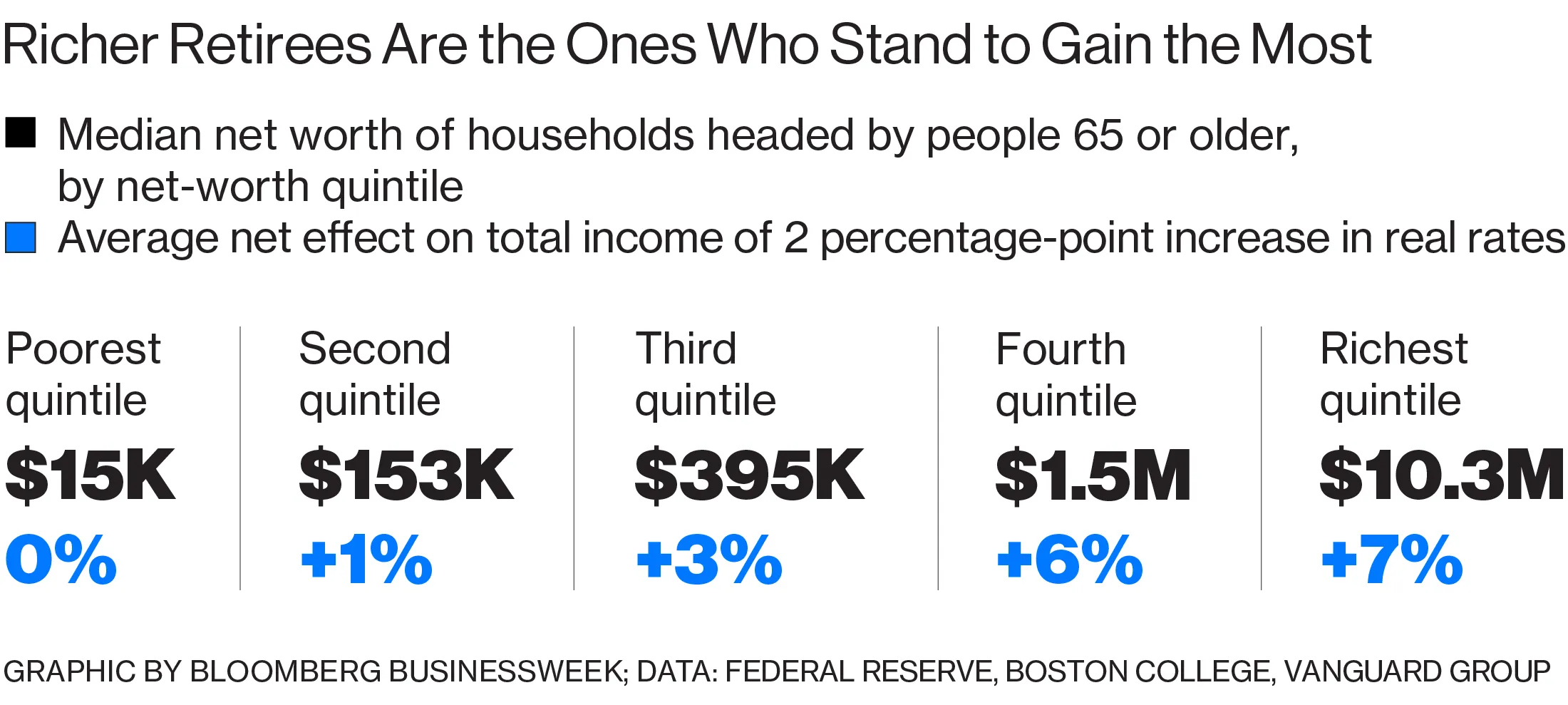

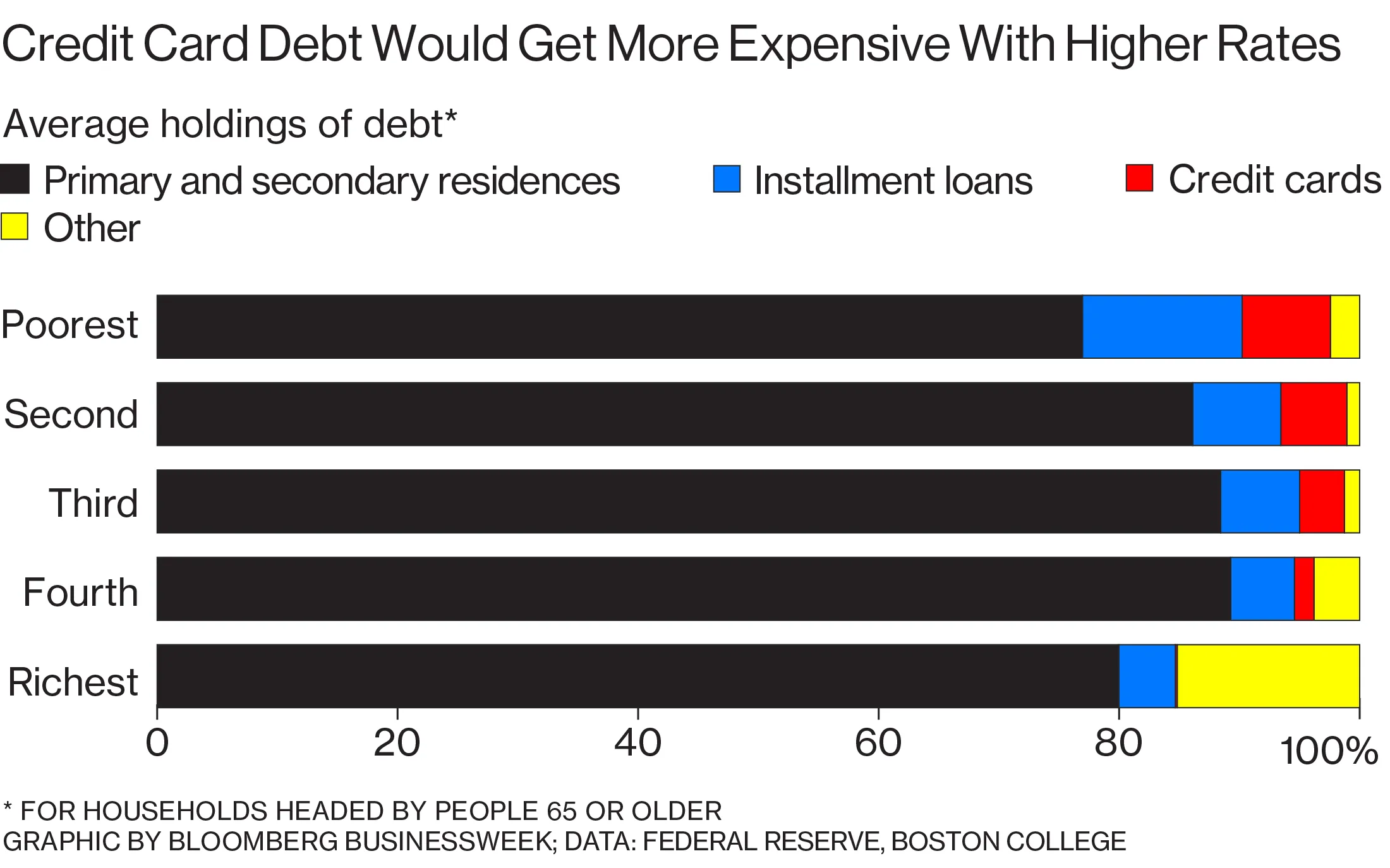

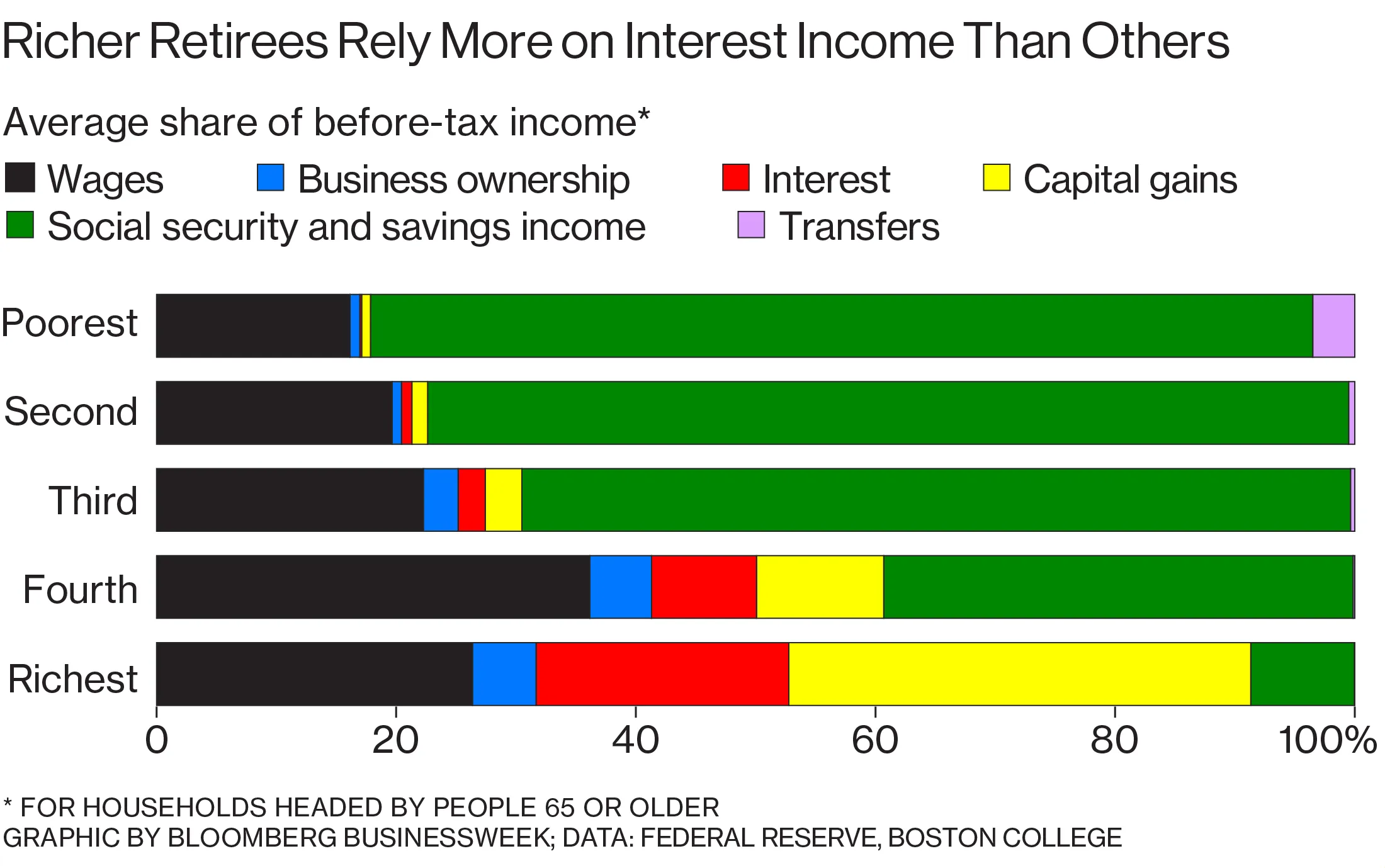

根据彭博社与波士顿学院退休研究中心的联合审查,64岁以上最贫困的20%美国人平均每年仅赚取38美元的利息,约占其收入的0.2%。同一群体的信用卡债务也比其他富裕老年人更高——平均为2403美元。随着利率上升,这一负担将变得更重。

根据彭博社与波士顿学院退休研究中心的联合审查,64岁以上最贫困的20%美国人平均每年仅赚取38美元的利息,约占其收入的0.2%。同一群体的信用卡债务也比其他富裕老年人更高——平均为2403美元。随着利率上升,这一负担将变得更重。

彭博社商业周刊大学橄榄球需要向MLB学习一课销售更多棒球棒的网红兄弟们谁认为中国不是经济强国?中国2024年印刷杂志的复兴“我们都能想到一些非常保守、谨慎的人,他们退休后去了佛罗里达,把所有的积蓄都放在了定期存款中,”经济研究高级研究员加里·伯特利斯说,布鲁金斯学会。“但如果你认为这就是常态,我有一座布鲁克林的桥想卖给你。”

低利率在近十年间激怒了一些共和党立法者。这个阵营由德克萨斯州的杰布·亨萨林代表领导,认为宽松的货币政策可能引发通货膨胀,并鼓励政府增加赤字。并且他们表示,低利率惩罚了依赖储蓄收入的老年人。“十年的人为货币支持使退休人员面临风险,”肯塔基州代表安迪·巴尔在六月表示。

低利率在近十年间激怒了一些共和党立法者。这个阵营由德克萨斯州的杰布·亨萨林代表领导,认为宽松的货币政策可能引发通货膨胀,并鼓励政府增加赤字。并且他们表示,低利率惩罚了依赖储蓄收入的老年人。“十年的人为货币支持使退休人员面临风险,”肯塔基州代表安迪·巴尔在六月表示。

最近美联储将基准利率提高到1.1%的举措,以及预计到2019年底达到2.7%的预测,并没有平息批评者的声音,他们希望在珍妮特·耶伦的任期在二月到期时,能由一位更鹰派的主席接替她。但新的分析明确表明,利率上调并不能解决危机。使用美联储的2013年消费者调查数据(最新可用数据),彭博社和退休研究中心关注由65岁或以上的人领导的家庭,排除了那些报告异常高或低收入的家庭,并按净资产将其分为五个分位。

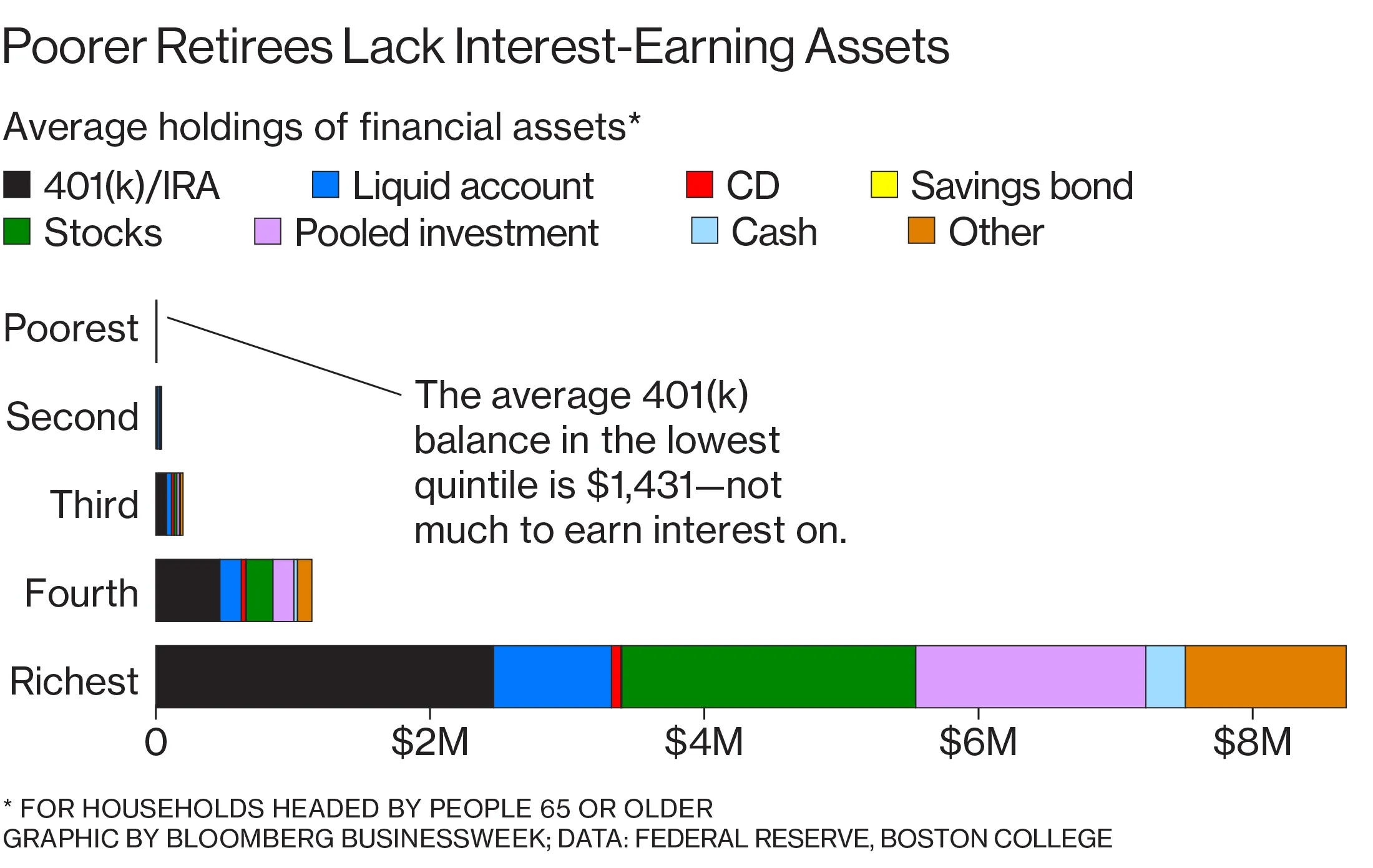

分析发现,利息收入如此之低,以至于大幅提高利率对大量老年人来说不会产生实质性的影响。“支付利息的资产在大多数美国人的投资组合中并不是一个重要部分,特别是那些在收入分配的中下层,最关心退休保障的人,”哈佛大学经济学教授凯伦·迪南说。

分析发现,利息收入如此之低,以至于大幅提高利率对大量老年人来说不会产生实质性的影响。“支付利息的资产在大多数美国人的投资组合中并不是一个重要部分,特别是那些在收入分配的中下层,最关心退休保障的人,”哈佛大学经济学教授凯伦·迪南说。

更高的利率也可能推高大多数信用卡债务的还款额,并降低收入产生投资的价值。先锋集团投资研究负责人斯蒂芬·乌特库斯估计了市场利率假设性上升2个百分点的净影响。在这个假设中,他假设401(k)和IRA储蓄均匀投资于股票和债券,并对平均债券投资组合的组成做出了其他假设。他的分析显示,所有群体的总财富都下降了。两个最富有的群体的财富各自下降了2.4%。他说:“人们将获得更高的利息收入。另一方面,随着利率上升,他们可能在资本方面受到影响。”

在乌特库斯的估计中——他表示这些并不是精确的预测——最低五分之一家庭的总收入实际上下降了0.4%,主要是由于债务利息的上升。对于其他五分之一,收入分别上升了0.6%、2.7%、6%和6.5%。

对于富裕群体来说,这些收益使得通过将资金转移到债券等投资中来降低风险变得更容易。但富裕人士已经走在前面:由于低利率,他们已经看到 股票 和 房产价值 飙升。自2008年12月利率降至接近零以来,美国股票年均回报率为15%。

对于富裕群体来说,这些收益使得通过将资金转移到债券等投资中来降低风险变得更容易。但富裕人士已经走在前面:由于低利率,他们已经看到 股票 和 房产价值 飙升。自2008年12月利率降至接近零以来,美国股票年均回报率为15%。

还有两个因素扰乱了更高利率的诱惑: 通货膨胀 和税收。历史上,较高的利率通常伴随着较高的通货膨胀,这会侵蚀所有回报的实际价值。

“那些较高的利率数字看起来很不错,但通常收入只是足以补偿通货膨胀,而你还必须对全额利息支付缴纳所得税,”布鲁金斯的伯特利斯说。“美好的旧时光并没有那么美好。”