飓风凸显未能执行洪水保险规则的失败 - 彭博社

Christopher Flavelle

佛罗里达州博尼塔斯普林斯的一名居民在2017年9月12日从她的家中搬出个人物品,因为她的家被飓风艾尔玛淹没。

佛罗里达州博尼塔斯普林斯的一名居民在2017年9月12日从她的家中搬出个人物品,因为她的家被飓风艾尔玛淹没。

摄影师:马克·威尔逊/盖蒂图片社随着飓风哈维和艾尔玛的洪水退去,它们可能揭示的不仅仅是发霉的干墙和恶臭的垃圾。它们可能暴露出联邦政府未能执行其自身灾难政策的基本原则:在风险区域的政府担保抵押贷款物业必须投保洪水保险。

政府几十年来一直知道,洪水区的房主通常没有他们应该拥有的保险。就在两年前,联邦应急管理局估计,要求投保洪水保险的150万住宅结构中,实际投保的可能只有一半。然而,它无法确定:FEMA并不负责跟踪这种数据——也没有其他机构负责。

彭博商业周刊没有被拘留者。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课销售比职业选手更多棒球棒的网红兄弟们“这是一个巨大的盲点,”奥巴马总统的洪水保险政策高级顾问萨曼莎·梅德洛克说。她表示,保险失效的房主可能“错误地认为,如果他们的运气用尽,联邦政府会介入并照顾他们。”

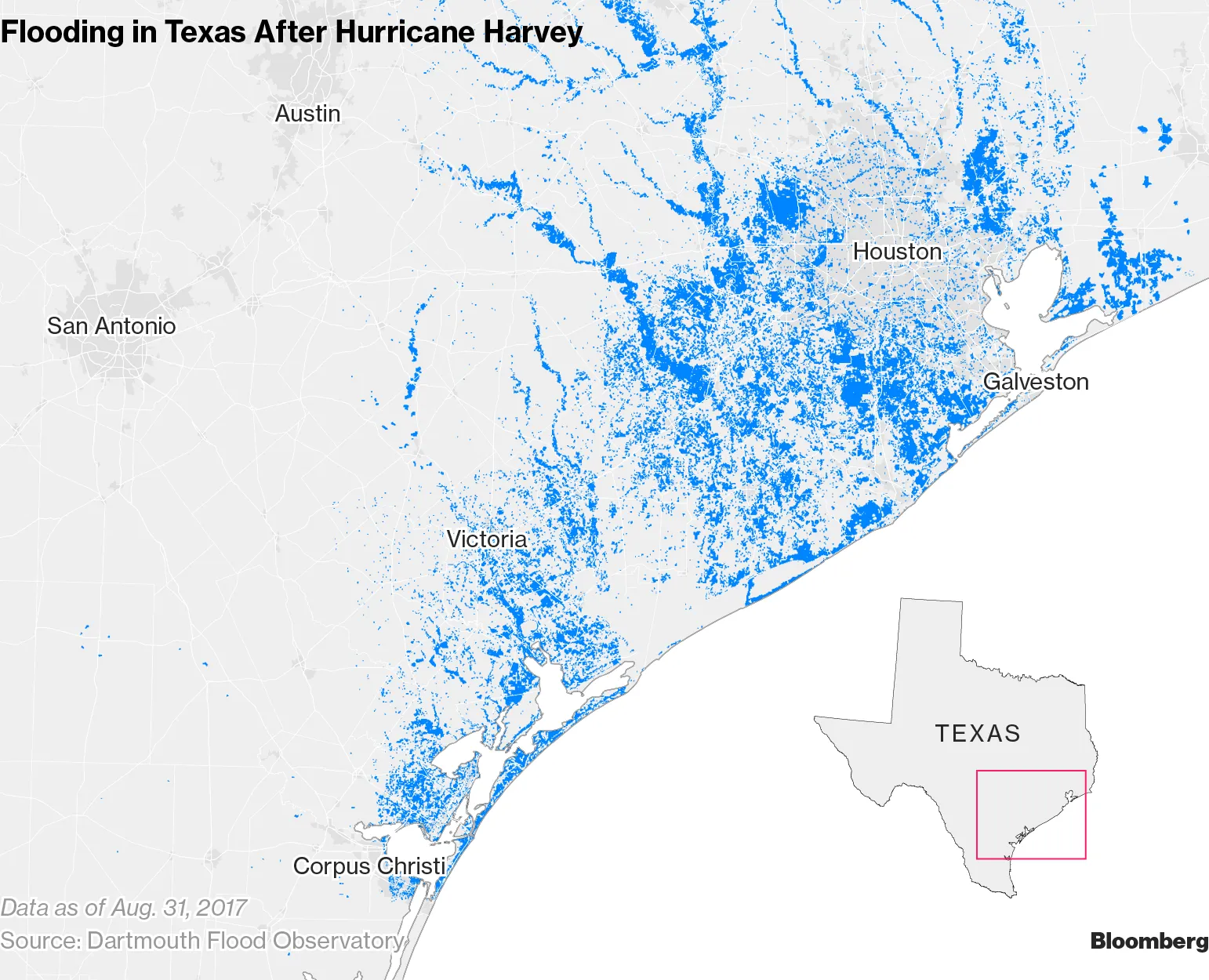

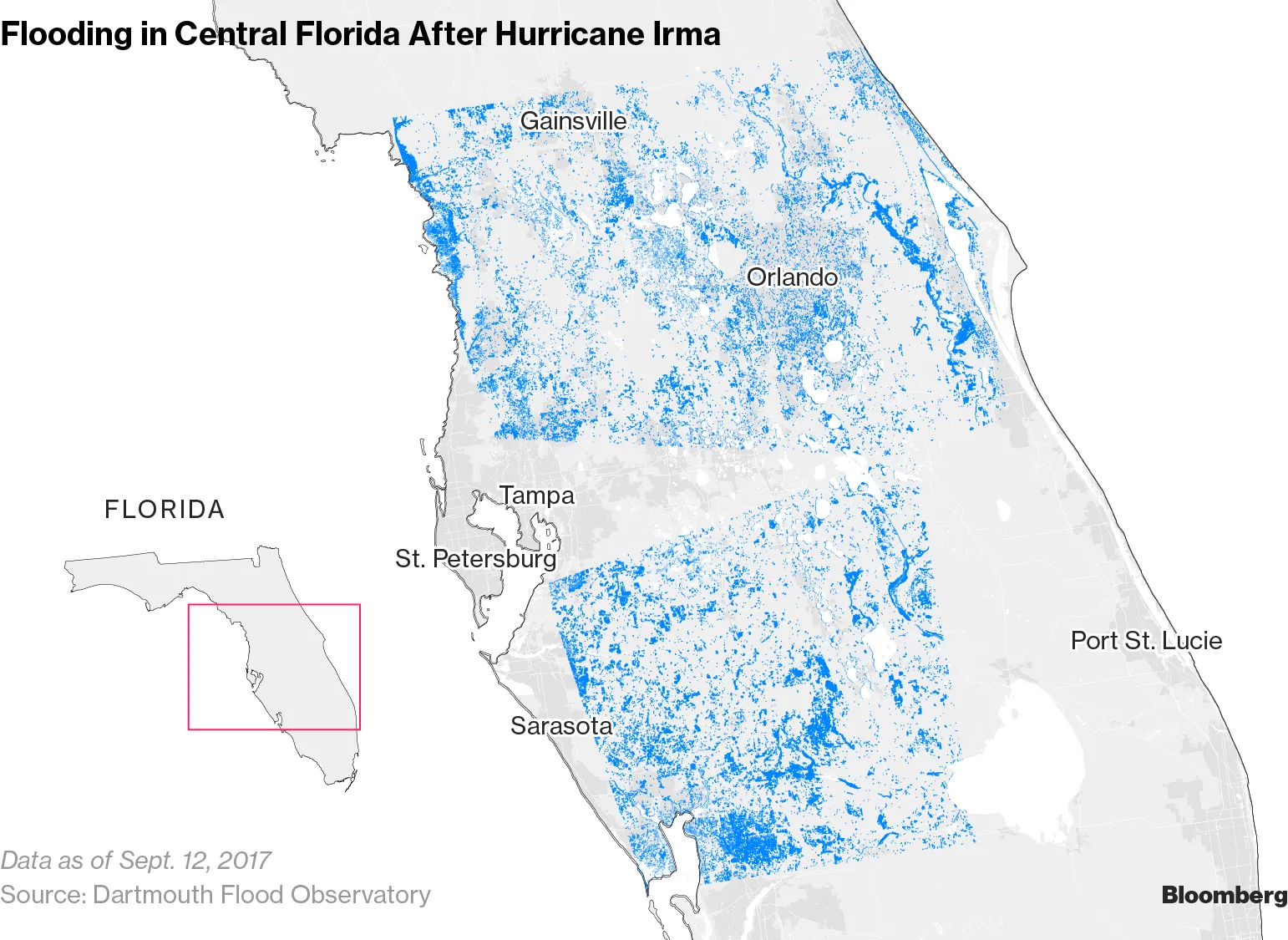

风险的严重性部分体现在最近风暴路径上无保险房屋的数量上。根据《华盛顿邮报》的分析,受到哈维影响的德克萨斯州县的房主中,超过80%缺乏洪水保险。在佛罗里达州,联邦应急管理局在2015年估计,要求投保的人中多达43%没有投保。随着气候变化和沿海开发增加了面临风险的房屋数量,联邦政府越来越难以继续忽视这个问题。

当抵押贷款发放时,贷方应该检查房屋是否位于洪水区,如果是,应该要求业主购买保险。当该抵押贷款出售给投资者时,服务公司必须确保保费已支付,或者通过托管支付。如果保险失效,服务商应该代表房主购买保险,然后将保费加到抵押贷款付款中。

当抵押贷款发放时,贷方应该检查房屋是否位于洪水区,如果是,应该要求业主购买保险。当该抵押贷款出售给投资者时,服务公司必须确保保费已支付,或者通过托管支付。如果保险失效,服务商应该代表房主购买保险,然后将保费加到抵押贷款付款中。

房利美、房地美和政府机构拥有或担保60%的美国抵押贷款。房地美的发言人丽莎·蒂比茨表示,保险公司每年对其贷款组合进行审查,包括洪水保险覆盖率。“这些审查显示不合规的比例非常低,”她说。

然而,自2012年以来,监管联邦银行的货币监理署至少对27家机构处以罚款,原因是未能履行洪水保险的义务。洪水保险政策的专家表示,这一过程在抵押贷款完成后似乎就出现了问题。宾夕法尼亚大学的研究人员在2012年的一项研究中指出,要求持有保险的房主通常只会支付两到四年的保费。

“在抵押贷款融资链中,有很多地方可以推卸责任,”Redfin Corp.的首席经济学家Nela Richardson说。“这使得追踪变得非常困难。”全国抵押贷款服务协会,一个代表服务商的贸易组织,没有回应评论请求。根据《内部抵押贷款金融》所识别的五大服务商中的四家拒绝提供有关其抵押贷款中有多少需要洪水保险的信息,更不用说有多少符合要求了。根据发言人Tom Goyda的说法,约4%的抵押贷款在富国银行,该国最大的服务商,要求保险。他拒绝透露有多少房主停止支付保费,或者通常在保单失效与富国银行发现之间经过多长时间。

“在抵押贷款融资链中,有很多地方可以推卸责任,”Redfin Corp.的首席经济学家Nela Richardson说。“这使得追踪变得非常困难。”全国抵押贷款服务协会,一个代表服务商的贸易组织,没有回应评论请求。根据《内部抵押贷款金融》所识别的五大服务商中的四家拒绝提供有关其抵押贷款中有多少需要洪水保险的信息,更不用说有多少符合要求了。根据发言人Tom Goyda的说法,约4%的抵押贷款在富国银行,该国最大的服务商,要求保险。他拒绝透露有多少房主停止支付保费,或者通常在保单失效与富国银行发现之间经过多长时间。

对洪水保险不够严格的抵押贷款人和服务商往往受到轻微处罚。2013年3月,监管联邦银行的OCC认定阿马里洛国家银行在未要求必要的洪水保险的情况下发放或续贷。罚款金额为7250美元。2015年7月,位于伊利诺伊州的萨姆纳国家银行因涉嫌“发放、修改或续贷”而未要求保险而被罚款3000美元。俄亥俄州多佛的第一联邦社区银行也被罚款1800美元。这些银行既没有承认也没有否认责任。

忽视洪水保险可能很快会对抵押贷款行业变得更加昂贵,宾夕法尼亚大学沃顿商学院的洪水保险专家卡罗琳·库斯基表示。“到目前为止,违约风险还不足以促使贷款人自愿采取更多措施,但我们看到的事件越来越严重,”她说。“在哈维之后,我们可能会看到不同的反应。”

这是因为遭受严重损失的无保险房主可能会决定他们唯一的选择是放弃财产并停止支付抵押贷款。“如果你失去了家而且没有保险,那就是放弃财产的好时机,”华盛顿自由主义研究机构R街研究所的保险专家R.J. 莱曼说。

根据联邦住房金融局的说法,房利美和房地美可以强制服务商购买他们出售或担保的抵押贷款,如果他们没有所需的洪水保险。沃顿商学院的金融教授苏珊·瓦赫特表示,这确实如此——但只有在服务商有资金的情况下才有效。随着洪水事件的增加,个别服务商(越来越多的不是银行)资金耗尽的风险也在增加。

“服务商可能在合同上有责任,但如果他们没有资本,那么他们就无法支付,”瓦赫特说,并补充说,如果一群房屋同时违约,纳税人可能会进一步暴露,降低周围房屋的价值。

一些专家建议联邦政府应该要求所有房屋都必须有洪水保险。另一种可能性是让保单持续长达10年。

无论解决方案是什么,哈维和厄玛给了联邦政府一个短暂的机会来改变其政策。“我们可以利用这个机会,”沃顿风险管理与决策过程中心的主任霍华德·昆鲁瑟说。“如果在灾难之后不加以利用,你就错过了一个关键的机会。” —与希瑟·佩尔伯格、乔·莱特和珍娜·斯米亚莱克合作