私人债务,直接贷款人可能存在风险 - 彭博社

Lisa Abramowicz

访问美国债务市场的独特角落可能非常有利可图。

访问美国债务市场的独特角落可能非常有利可图。

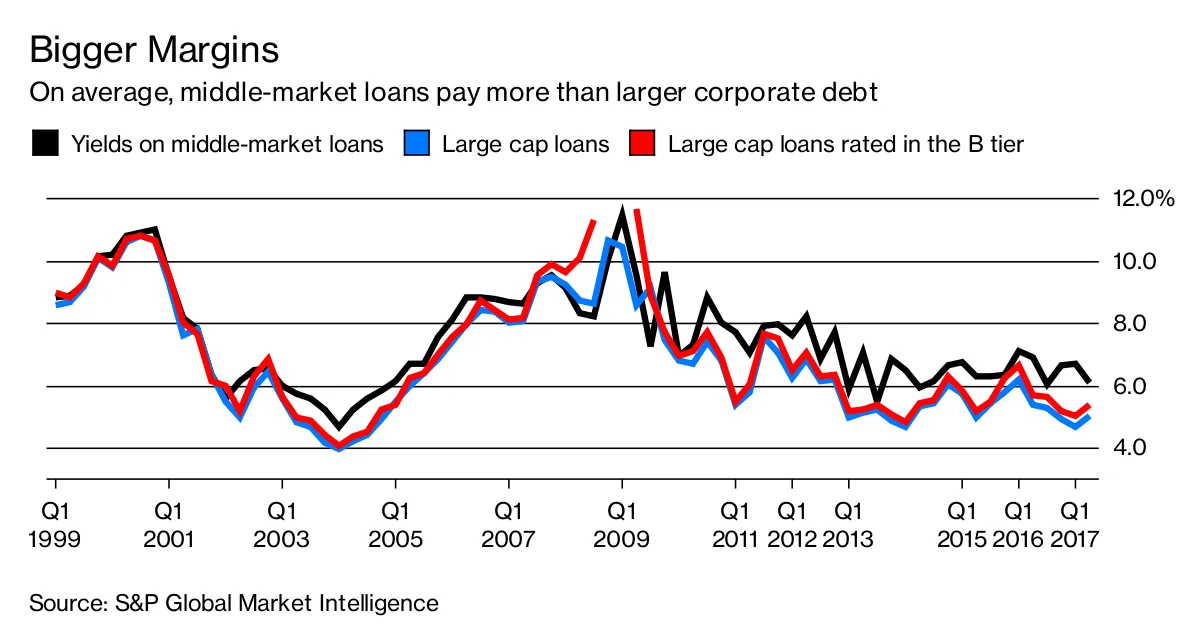

例如,私人公司债券和贷款通常由直接贷款人提供给小型和中型公司,平均收益率高于公开市场债务。

它们通常还提供更好的保护,以防止借款人不负责任的行为。随着广泛交易的债券和贷款收益率接近历史低点,这种情况依然存在。

它们通常还提供更好的保护,以防止借款人不负责任的行为。随着广泛交易的债券和贷款收益率接近历史低点,这种情况依然存在。

但在私人债务的美好故事中埋藏着坏消息:这些小公司贷款支付更高收益率往往有其合理原因。它们可能风险更高,而人类判断在公共市场中可能显得更加重要,因为这些市场多年来一直被投资者资金淹没。

但在私人债务的美好故事中埋藏着坏消息:这些小公司贷款支付更高收益率往往有其合理原因。它们可能风险更高,而人类判断在公共市场中可能显得更加重要,因为这些市场多年来一直被投资者资金淹没。

彭博商业周刊没有隐士。寻求庇护者占据拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课销售比职业选手更多棒球棒的网红兄弟们你可以在商业发展公司的回报差异中看到这一点,这些公司专注于向小型公司贷款,通常有公开交易的股份,使它们比其他类型的直接贷款基金更为显眼。这些投资公司的赢家和输家之间的差异令人震惊,更像是你从对冲基金中所期待的,而不是直接贷款人。

例如,FS投资公司是一家市值超过20亿美元的BDC,今年迄今已下跌约17%,而市值10亿美元的赫克利斯资本公司则大约损失了6.5%,根据彭博社汇编的数据。这与市值3.01亿美元的格拉德斯通投资公司相比,该公司几乎回报了17%,以及市值13亿美元的阿波罗投资公司相比,该公司大约获得了8%的收益。

一方面,这些特定公司利用杠杆来提高回报,因此本质上风险更高。此外,它们很好地展示了有时直接贷款人也会投资于公共债务,或者在前景资本公司的情况下,投资于公共债务的衍生品,例如最低级别的担保贷款义务。

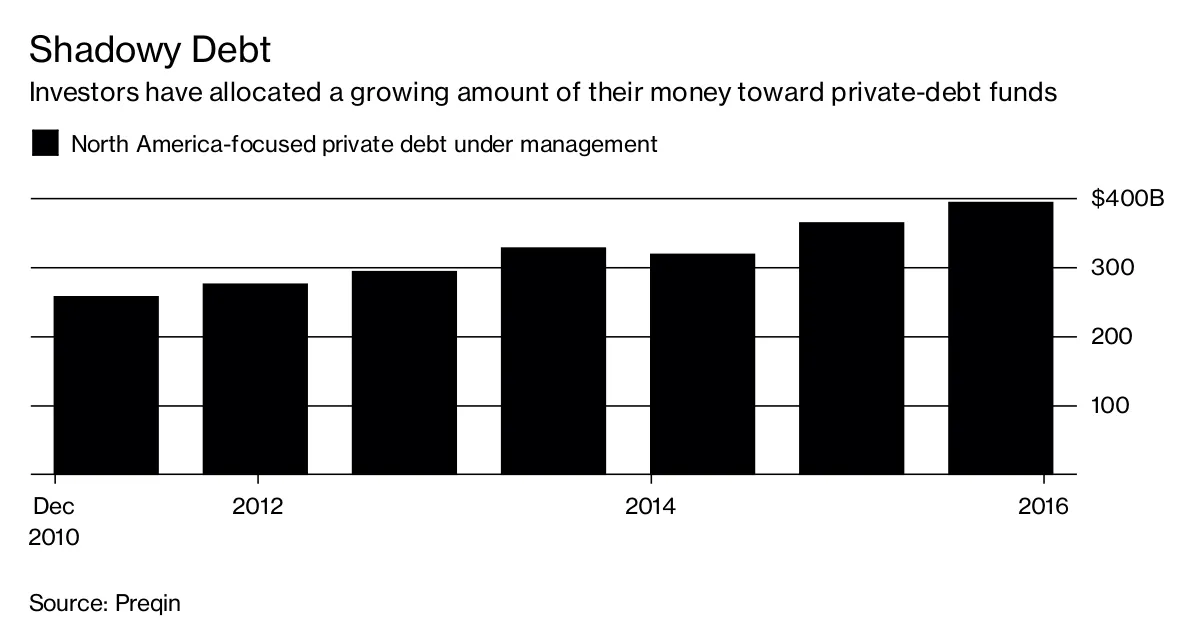

不过,很明显,特定管理者的技能(和运气)在这些资产中非常重要,这一点值得记住,因为资金不断流入私人债务基金。一家接一家的私募股权公司正在为这样的投资筹集新资金。例如,本周彭博新闻报道,收购公司BC Partners计划下个月完成为其新信贷基金筹集7亿美元。

这笔现金的过剩可能会整体降低直接贷款人的回报,使得技能较差的管理者更难表现良好。私人债务仍然在收益上优于公共证券,但额外的回报可能不会在所有投资者之间均匀分配。

这笔现金的过剩可能会整体降低直接贷款人的回报,使得技能较差的管理者更难表现良好。私人债务仍然在收益上优于公共证券,但额外的回报可能不会在所有投资者之间均匀分配。

本专栏不一定反映彭博社及其所有者的观点。