汉堡王母公司3G的快餐实力受到考验 - 彭博社

Tara Lachapelle

摄影师:Fiona Goodall/Getty Images餐饮品牌国际公司让其合并后的上升看起来轻而易举。保持在那里的难度可不小。

摄影师:Fiona Goodall/Getty Images餐饮品牌国际公司让其合并后的上升看起来轻而易举。保持在那里的难度可不小。

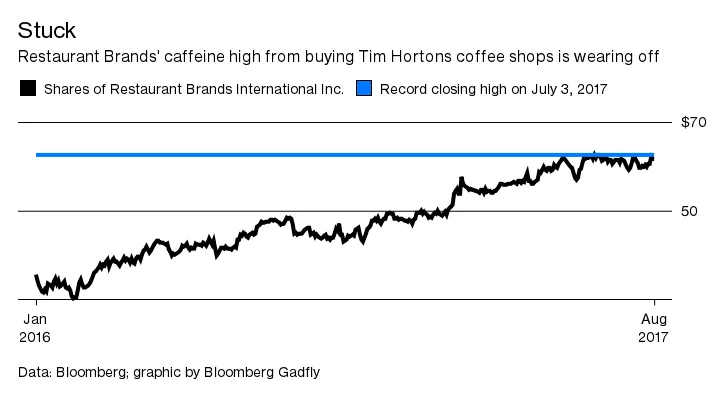

这家快餐运营商的股票在七月初达到了每股62.65美元的最高点,这是自2014年汉堡王与Tim Hortons合并成立公司以来的最高水平(实际上,周六标志着该协议三周年纪念日)。如上图所示,过去几周股票在回到这一纪录水平时遇到了阻力,每次都接近但又下跌。投资者可能在这里要习惯了。

这家快餐运营商的股票在七月初达到了每股62.65美元的最高点,这是自2014年汉堡王与Tim Hortons合并成立公司以来的最高水平(实际上,周六标志着该协议三周年纪念日)。如上图所示,过去几周股票在回到这一纪录水平时遇到了阻力,每次都接近但又下跌。投资者可能在这里要习惯了。

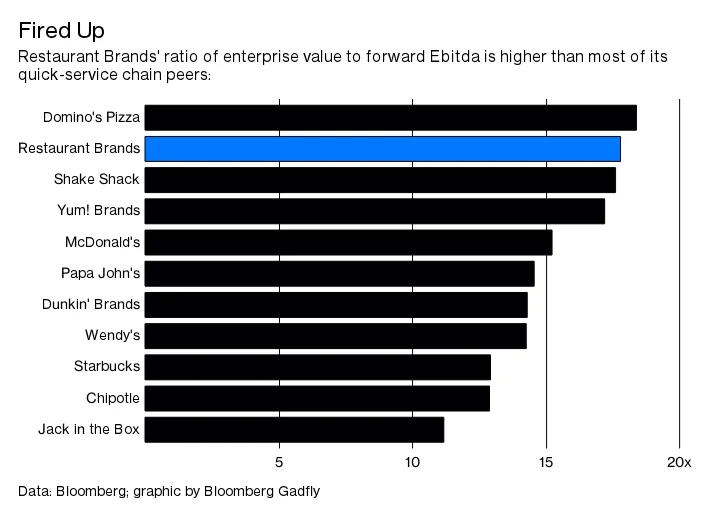

彭博社商业周刊不是隐士。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课那些销售比职业选手更多棒球棒的网红兄弟们餐饮品牌已经是北美餐饮行业中最昂贵的股票之一。其400亿美元的企业价值相当于明年预计Ebitda的17.8倍,而该行业的中位数倍数仅为12。这意味着餐饮品牌的估值在没有该方程式中的分母——利润——先增加的情况下,无法合理地大幅上升。而这正是挑战所在。

餐饮品牌由3G资本支持和管理,这是一家与无情的成本削减同义的私募股权公司,产生行业领先的利润率。正如我在去年对汉堡王-蒂姆·霍顿斯超级合并的评估中提到的,3G的人已经将这两家连锁店的利润率推高到远高于交易前的水平。他们的目标是对路易斯安那州的波派斯餐厅进行同样的操作,这家炸鸡连锁店是餐饮品牌今年早些时候以18亿美元的高价收购的——这相当于行业内支付的最高收入倍数。

餐饮品牌由3G资本支持和管理,这是一家与无情的成本削减同义的私募股权公司,产生行业领先的利润率。正如我在去年对汉堡王-蒂姆·霍顿斯超级合并的评估中提到的,3G的人已经将这两家连锁店的利润率推高到远高于交易前的水平。他们的目标是对路易斯安那州的波派斯餐厅进行同样的操作,这家炸鸡连锁店是餐饮品牌今年早些时候以18亿美元的高价收购的——这相当于行业内支付的最高收入倍数。

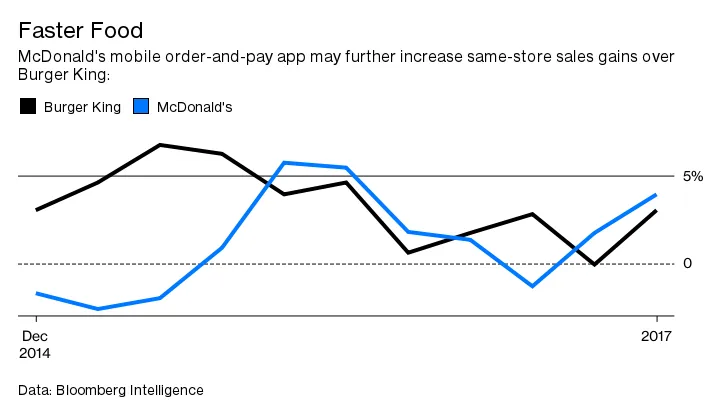

但进一步的利润增长将变得困难,即使对于3G的利润榨取大师来说也是如此。首先,汉堡王仍然面临压力,因为麦当劳公司目前正处于最佳状态。麦当劳的移动订餐应用程序的推出将进一步扩大其领先优势,而汉堡王在技术方面似乎进展缓慢。麦当劳的国内同店销售增长今年也已经超过了汉堡王,因此汉堡王要赶上,可能需要在更具吸引力的菜单添加和/或提供更多价值项目上花费更多。

话虽如此,真正的担忧不是汉堡王,而是蒂姆·霍顿斯,那里加盟商的诉讼可能导致利润率的意外收紧。上个月有一篇好的彭博新闻文章详细介绍了加盟商的投诉,主要是他们受到餐饮品牌实施的更高成本的挤压:

话虽如此,真正的担忧不是汉堡王,而是蒂姆·霍顿斯,那里加盟商的诉讼可能导致利润率的意外收紧。上个月有一篇好的彭博新闻文章详细介绍了加盟商的投诉,主要是他们受到餐饮品牌实施的更高成本的挤压:

在Tim Hortons,企业现在对特许经营者收取更多费用,从租金到培根,他们表示这正在伤害他们的利润,导致收银台价格上涨,并惹恼顾客。

这意味着管理层可能不得不推迟对特许经营者的价格上涨,因为他们的挫败感也可能减缓门店发展,从而限制销售增长,彭博情报的餐饮分析师迈克尔·哈伦表示。请记住,收购Tim Hortons——一家主要的加拿大咖啡和甜甜圈连锁店——被视为国际增长机会。夸大的扩张已经比股东预期的要慢,因此这场诉讼只会进一步拖累。

Popeyes目前看起来是餐饮品牌中最具吸引力的部分,即使公司为此支付了高昂的费用。美国的扩张计划比Tim Hortons的计划更为明确,而在海外,百胜餐饮集团的KFC连锁店已经开辟了一条道路。尽管如此,与汉堡王和Tim Hortons相比,Popeyes的规模较小,最初不会对整体业绩产生太大影响。

餐饮品牌的股东们最好喝杯咖啡,找个座位坐下来。他们可能会在这里待一段时间。

本专栏不一定反映彭博社及其所有者的观点。