高等级债券在中央银行的阴影中生存(和消亡) - 彭博社

Lisa Abramowicz

摄影师:C. Woods/Express/Hulton Archive/Getty Images大公司以空前的速度出售债务并不令人惊讶。

摄影师:C. Woods/Express/Hulton Archive/Getty Images大公司以空前的速度出售债务并不令人惊讶。

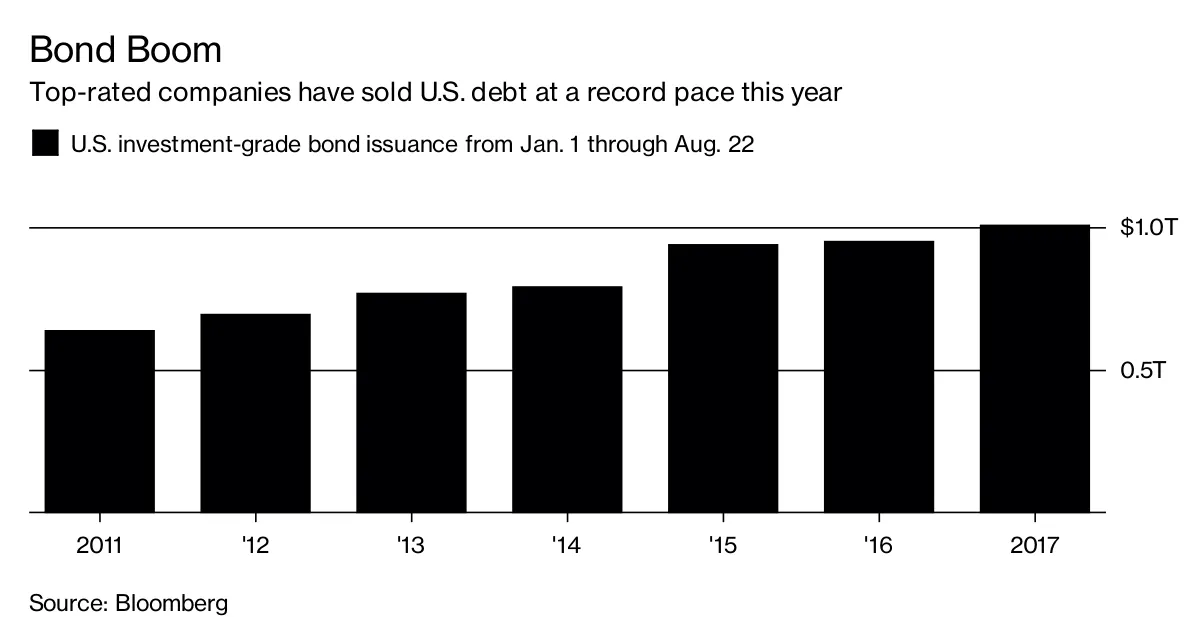

事实上,如果他们不这样做,那才更令人震惊。今年美国公司债券销售在不到八个月的时间里超过了1万亿美元,这一点很重要,正如彭博新闻本周报道的那样。

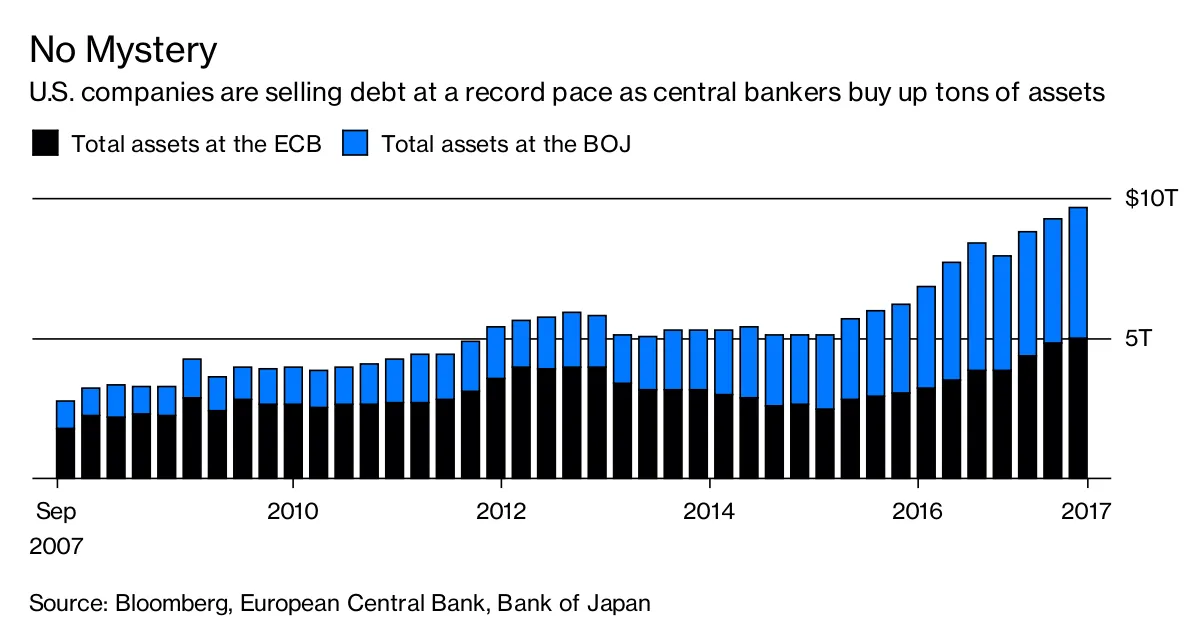

这种发行过剩是中央银行政策的可预测和预期的结果。它与日本和欧洲政策制定者持有的总资产的繁荣相吻合。这并不代表投资者的动物精神回归、热情高涨或对全球公司的信心投票。对于许多投资者来说,美国高等级债券只是发达市场政府债券之后的下一个最佳选择,而后者越来越难以找到且收益率极低。

这种发行过剩是中央银行政策的可预测和预期的结果。它与日本和欧洲政策制定者持有的总资产的繁荣相吻合。这并不代表投资者的动物精神回归、热情高涨或对全球公司的信心投票。对于许多投资者来说,美国高等级债券只是发达市场政府债券之后的下一个最佳选择,而后者越来越难以找到且收益率极低。

彭博商业周刊他们不是被监禁者。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课销售比职业选手更多棒球棒的网红兄弟们在过去几年中,全球各地的中央银行加快了其资产购买计划。六家中央银行现在拥有大约五分之一的发达国家政府债务。

因此,应该拥有高质量债务的投资者面临一个困难的问题。他们将在哪里找到它?评级最高的美国公司债券基本上已成为政府债务的替代品。这对那些利用这种动态来融资任何他们能想到的事情的首席财务官来说,简直是天籁之音。

因此,应该拥有高质量债务的投资者面临一个困难的问题。他们将在哪里找到它?评级最高的美国公司债券基本上已成为政府债务的替代品。这对那些利用这种动态来融资任何他们能想到的事情的首席财务官来说,简直是天籁之音。

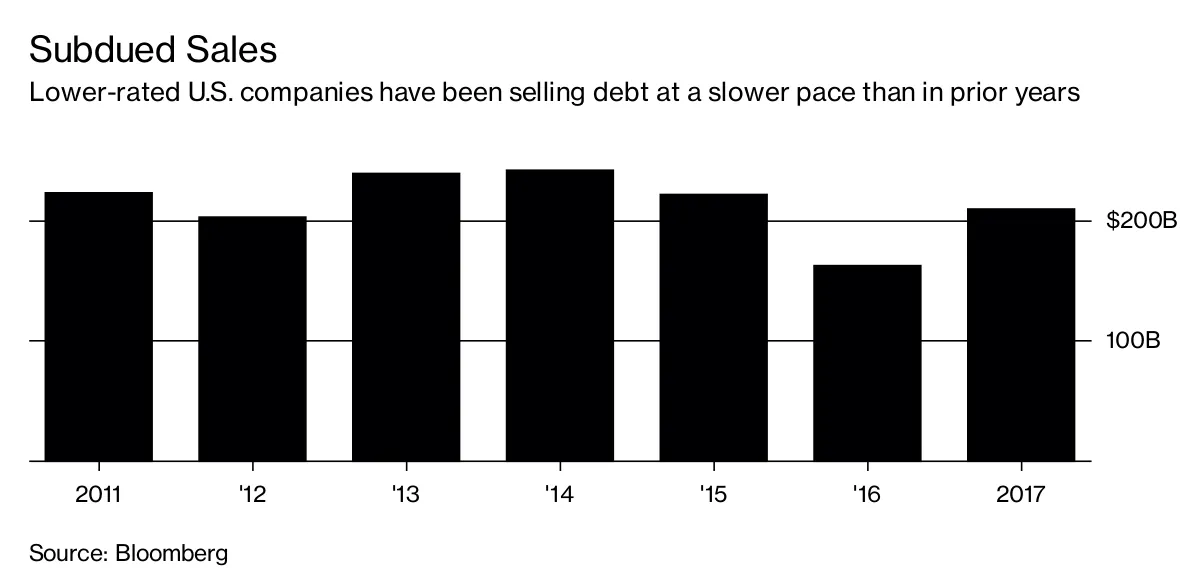

但是,为了让人们感受到投资者仍然多么怀疑,仅需看看今年美国高收益债券销售没有相应繁荣的情况。这种发行落后于2013、2014和2015年的速度。

投资者显然对这种反弹能持续多久持怀疑态度。是的,他们在追求收益并购买更多投机性资产,但他们在这样做时对批评者保持高度警觉。否则,他们的投资级债券购买就没有意义。如果经济扩张速度更快,这些债券的持有者将面临不成比例的损失。不仅中央银行会被促使更快地缩减刺激措施,而且基准借贷成本显然会与通货膨胀一起上升。这对许多基金经理来说是危险的,因为他们将更多的持仓集中在长期债券上,而这些债券在基准利率上升时更容易遭受损失。

投资者显然对这种反弹能持续多久持怀疑态度。是的,他们在追求收益并购买更多投机性资产,但他们在这样做时对批评者保持高度警觉。否则,他们的投资级债券购买就没有意义。如果经济扩张速度更快,这些债券的持有者将面临不成比例的损失。不仅中央银行会被促使更快地缩减刺激措施,而且基准借贷成本显然会与通货膨胀一起上升。这对许多基金经理来说是危险的,因为他们将更多的持仓集中在长期债券上,而这些债券在基准利率上升时更容易遭受损失。

那么继续吧。惊叹于今年迄今为止出售的企业债务数量。担心当中央银行家认真改变政策时会发生什么。但不要感到惊讶。这一切都是中央银行家宏伟计划的一部分。

本专栏不一定反映彭博社及其所有者的观点。