黑石刚刚让MLP变得有趣 - 彭博社

Liam Denning

摄影师:丹尼尔·阿克/Bloomberg“好吧,这很有趣”并不是你在与主有限合伙企业相关时经常听到的短语,即使在最好的时候。而这些并不是最好的时候。

摄影师:丹尼尔·阿克/Bloomberg“好吧,这很有趣”并不是你在与主有限合伙企业相关时经常听到的短语,即使在最好的时候。而这些并不是最好的时候。

但是,黑石集团有限公司收购专注于主有限合伙企业的资产管理公司Harvest Fund Advisors,确实是一个令人惊讶的事件——令人惊讶,但又与该行业的根本转型相一致。

主有限合伙企业曾经是一个鲜为人知的投资类别,受到某种类型的零售投资者的喜爱,他们重视稳定的分配和有利(尽管复杂)的税收待遇。

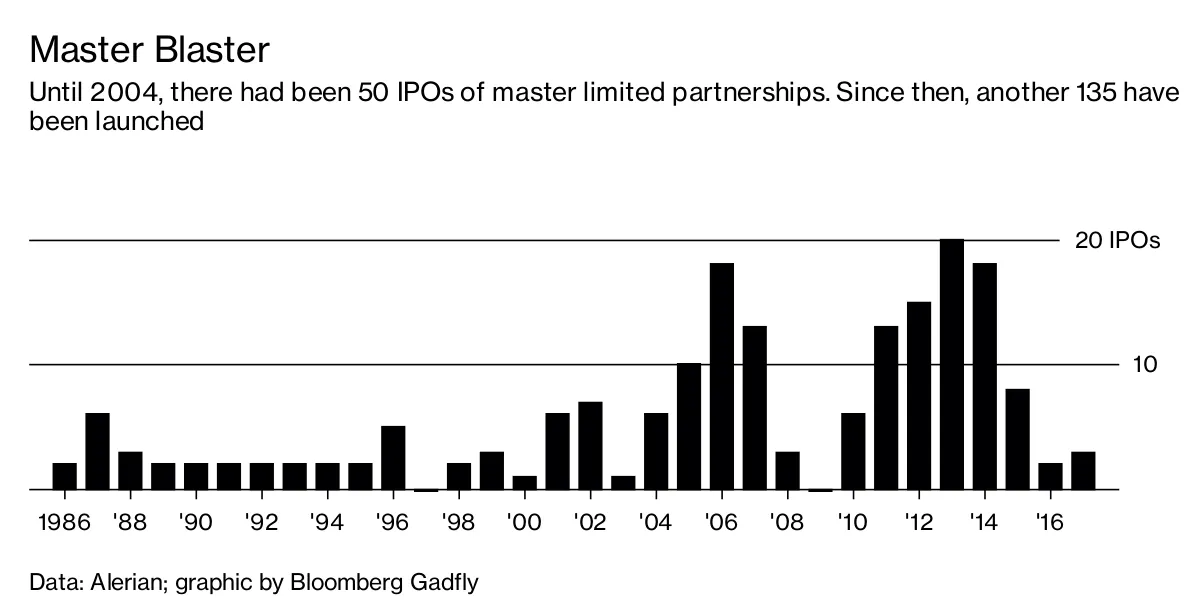

彭博社商业周刊他们不是被监禁者。寻求庇护者占据了拜登承诺关闭的监狱美国正在用庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课那些销售比职业选手更多棒球棒的网红兄弟们这一切始于十多年前。页岩热潮的初步迹象预示着美国能源基础设施的重新配置,提供了扩展机会。与此同时,专注于主有限合伙企业的资产管理公司,如Tortoise Capital Advisors LLC,开始提供吸引更多资金的基金。在2004年至2008年间,有50家主有限合伙企业上市,这与之前18年中上市的数量相同:

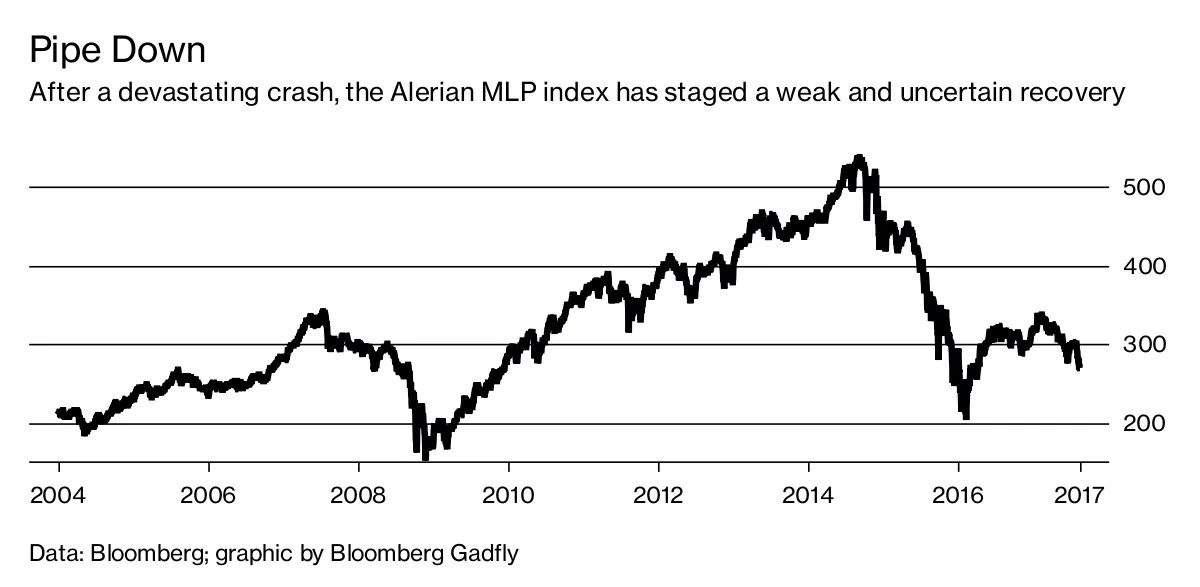

除了金融危机的干扰,页岩繁荣、高能源价格和低利率的汇聚使得MLP(主权财富基金)进入了聚光灯下,这促使对冲基金和私募股权纷纷涌入。而——如果你听过这个故事,请打断我——随着更多资金的流入,更多类型的资产被接受包装成MLP,包括那些现金流更不稳定的较不适合的资产。

除了金融危机的干扰,页岩繁荣、高能源价格和低利率的汇聚使得MLP(主权财富基金)进入了聚光灯下,这促使对冲基金和私募股权纷纷涌入。而——如果你听过这个故事,请打断我——随着更多资金的流入,更多类型的资产被接受包装成MLP,包括那些现金流更不稳定的较不适合的资产。

经历了一次能源崩溃,伴随着股价暴跌、分配削减和交易失败,热情已转变为无聊。此外,随着一些公司适应缓慢,从低谷的复苏也停滞不前,Plains All American Pipeline LP是最近的一个例子。

因此,从简单的角度来看,黑石在其他人感到恐惧时显得贪婪,类似于沃伦·巴菲特在崩溃深渊中收购Kinder Morgan Inc.的股份。

因此,从简单的角度来看,黑石在其他人感到恐惧时显得贪婪,类似于沃伦·巴菲特在崩溃深渊中收购Kinder Morgan Inc.的股份。

这里可能存在机会主义的因素;一些人甚至可能将其视为该行业情绪(另一个)底部的迹象,尤其是黑石一直在直接投资于管道和页岩资源。

但这里也可能有一个新的角度在发挥作用。

Harvest专注于将机构资金从养老基金等引导至MLP。这对养老基金经理来说并不是最容易推销的产品。尽管有大量的IPO,但这仍然是一个相对较小、集中度高的资产类别;根据彭博社汇编的数据,Alerian指数加上Kinder Morgan的总市值仅为3370亿美元,前10名占其中的三分之二。

策略的激增以及油价下跌对一个本应抗商品波动的行业造成的损害也没有带来帮助。既然有一个价值超过8300亿美元的公用事业行业,那为什么还要费心去关注这些深奥的东西呢?

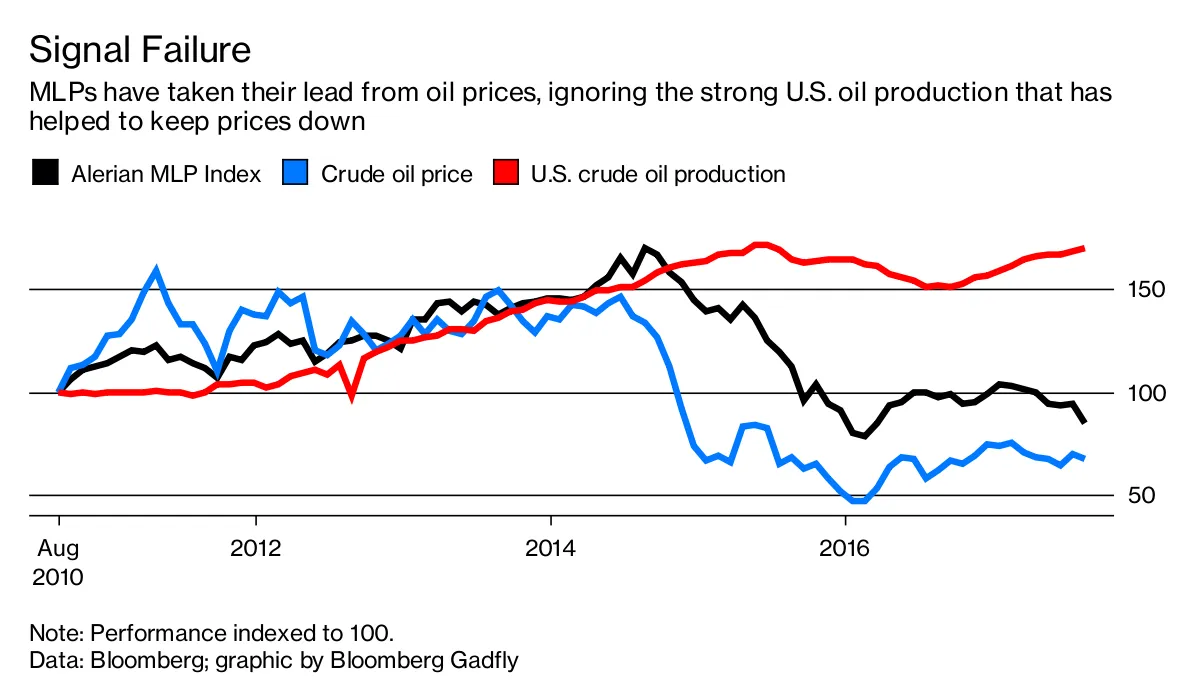

然而,从根本上讲,养老金资金是管道基础设施的自然拥有者。随着美国在全球石油和天然气市场中占据更大份额,尽管这些市场的增长进一步放缓,但仍将需要更多的资金。MLP的一个悖论是,投资者部分地因油价崩溃而抛弃了它们,而这部分崩溃又与美国管道流通的额外桶数有关:

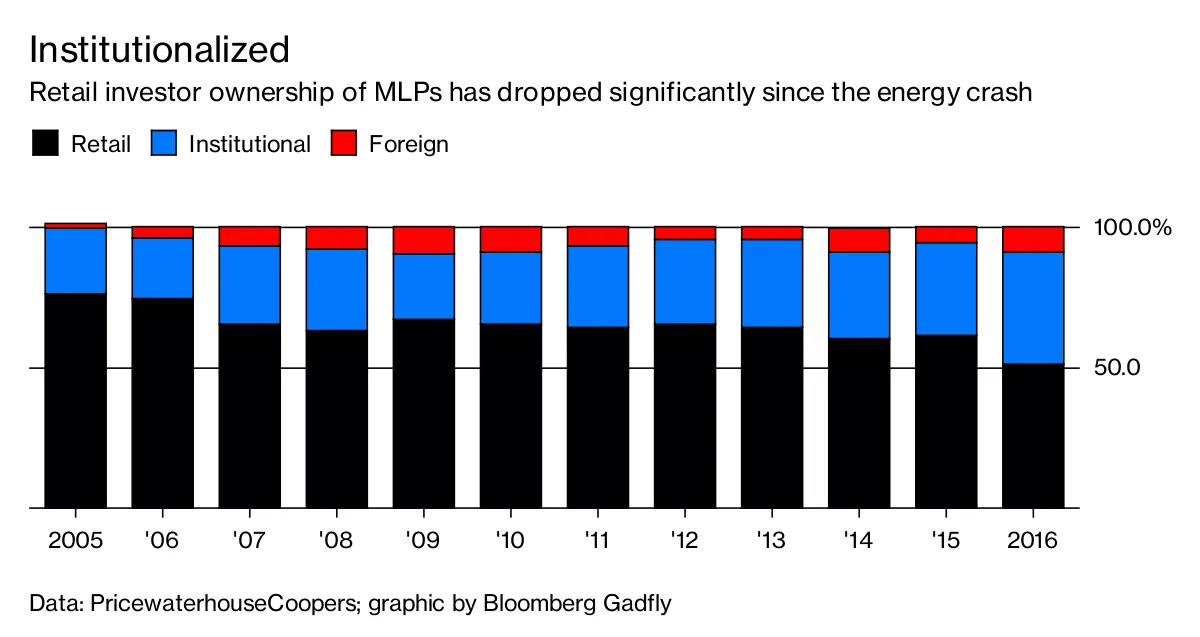

由于散户投资者遭受损失,自2015年初以来,流入MLP的季度资金平均每季度不足10亿美元——根据巴克莱最近的报告,包括三次季度流出——而在前两年,典型的季度流入为30亿到60亿美元。

由于散户投资者遭受损失,自2015年初以来,流入MLP的季度资金平均每季度不足10亿美元——根据巴克莱最近的报告,包括三次季度流出——而在前两年,典型的季度流入为30亿到60亿美元。

这种撤资加速了机构对MLP的比例所有权增加的趋势:

这可能是黑石与Harvest之间更大机会的所在:将更多的机构资金与需要这些资金的基础设施结合起来。

这可能是黑石与Harvest之间更大机会的所在:将更多的机构资金与需要这些资金的基础设施结合起来。

专注于MLP的CBRE Clarion Securities投资组合经理Hinds Howard表示,股东基础的变化可能预示着MLP和管道公司的估值方式的变化。

例如,对跨部门可比性感兴趣的机构可能更倾向于根据传统的Ebitda倍数和每股收益来评估运营商,而不是收益和覆盖比率,尤其是后者几乎没有阻止MLP进行稀释性资本筹集,即使在令人震惊的成本下,这完全抵消了结构的意义。

如果更多“挑剔”的资本在推动管道公司专注于每股利润的可持续增长而不是流通股数量方面发挥更大作用,并消除像激励分配权这样的过时现象,那就更好了。在某些情况下,如果新项目的理由足够有说服力,这可能意味着完全放弃MLP结构。无论如何,黑石最新的加入使其恰好处于转型的中心。

本专栏不一定反映彭博社及其所有者的观点。