修复破损的LIBOR利率 - 彭博社

Mark Gilbert

照片来源:Keystone/Getty Images民主,正如温斯顿·丘吉尔所说,是最糟糕的政府形式,除了所有其他已被尝试的形式。监管机构可能会发现,Libor作为资金成本的基准也是如此。

照片来源:Keystone/Getty Images民主,正如温斯顿·丘吉尔所说,是最糟糕的政府形式,除了所有其他已被尝试的形式。监管机构可能会发现,Libor作为资金成本的基准也是如此。

金融行为监管局首席执行官安德鲁·贝利,上个月宣布了计划在2021年底之前逐步淘汰伦敦银行间拆借利率。由于没有足够的基础交易来支持Libor,银行必须依靠他们的判断——或者坦率地说,猜测——来决定借款的成本应该是多少。

这个漫长的过渡期旨在给市场时间转向替代方案。但如果Libor可以被改造以适应目的,而不必为350万亿证券的参考利率变更而喧闹不已,那该怎么办呢?

这个漫长的过渡期旨在给市场时间转向替代方案。但如果Libor可以被改造以适应目的,而不必为350万亿证券的参考利率变更而喧闹不已,那该怎么办呢?

彭博社商业周刊没有被监禁的儿子。寻求庇护者占据了拜登承诺关闭的监狱美国正在用寻求庇护者填满臭名昭著的前监狱大学橄榄球需要向大联盟学习一课销售比职业选手更多棒球棒的网红兄弟们每天,Libor试图回答一个基本问题:资金的真实成本是多少?它为多种货币(美元、欧元、英镑等)和多种到期时间提供这一信息。废除它可能会给与基准相关的衍生品、贷款和其他金融协议带来混乱。

与其放弃Libor并让律师在重写与基准相关的无数合同中发财,不如改变Libor的组成和计算方式更为合理。

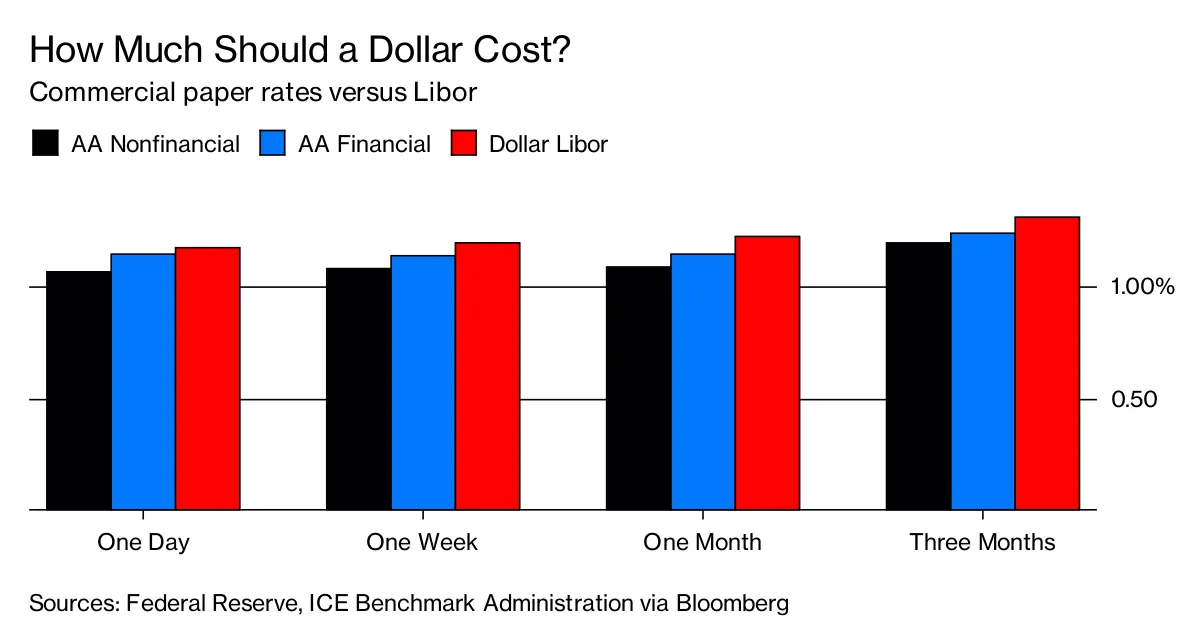

虽然银行间借贷已经崩溃,但并不缺乏可观察的市场利率来表明借入一美元、一欧元或一英镑的成本。将这些基于实际交易的利率整合起来,以生成一个基准,绝非人力所不能及。

今年迄今为止,公司已发行超过4,000只债券,价值近1.5万亿美元。在每一笔新发行中,都有一个清算价格,借款人获得所需资金,投资者愿意借出。因此,新企业债券市场提供了一个多变的利率景观,可以为Libor的新版本提供信息。

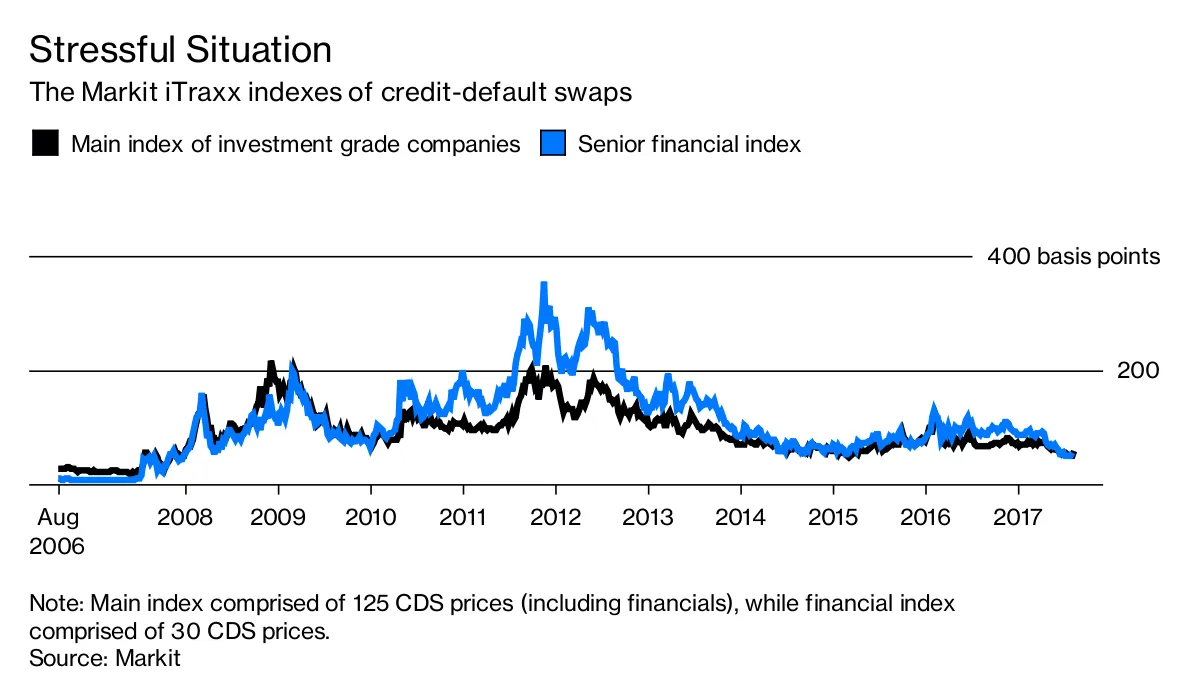

衍生品市场生成基于信用违约掉期的指数,增加了另一种价格发现的方式,这可能是Libor有用的输入。此外,还有商业票据市场,公司发行无担保的本票,最迟在270天内偿还。这产生的利率与Libor非常接近。

从这一借贷成本矩阵中推导出Libor应该不会太困难。当然,关于是否应包括或排除银行信用风险的辩论是存在的。对于每个元素应有多大权重也有争论的余地。而且还有一个棘手的法律问题,即这些权重应如何以及多频繁地重新审视,尤其是在一些市场失衡的压力时期,就像本十年初欧元危机期间的欧洲银行一样。

从这一借贷成本矩阵中推导出Libor应该不会太困难。当然,关于是否应包括或排除银行信用风险的辩论是存在的。对于每个元素应有多大权重也有争论的余地。而且还有一个棘手的法律问题,即这些权重应如何以及多频繁地重新审视,尤其是在一些市场失衡的压力时期,就像本十年初欧元危机期间的欧洲银行一样。

使用现有市场利率生成Libor将有助于解决FCA对继续监督基准提供的双重不安。首先,它的受损性质,如银行因操纵利率而支付的90亿美元罚款所证明。其次,尽管FCA有权要求银行参与该过程,但强制显然不是管理系统的理想方式。

使用现有市场利率生成Libor将有助于解决FCA对继续监督基准提供的双重不安。首先,它的受损性质,如银行因操纵利率而支付的90亿美元罚款所证明。其次,尽管FCA有权要求银行参与该过程,但强制显然不是管理系统的理想方式。

利用债券、商业票据和衍生品市场的实际借贷成本将消除操纵和操控的风险。它还将自动化该过程,用数学替代判断。并且,它将通过从企业借贷成本推断,而不仅仅是银行间融资的价格,来提高Libor反映真实资金成本的能力。

如果不这样做,监管机构可以重新考虑我在2008年5月首次提出的一个想法,当时显然Libor并未反映经济现实:让计算基准的机构去当地的体育用品商店,购买16套飞镖靶和飞镖,在伦敦动物园的猩猩围栏里设置一个利率墙,让猩猩来设定水平。将近十年后,他们的时机可能来了。

本专栏不一定反映彭博社及其所有者的观点。